Группировка расходов согласно законодательству

Главным документом, определяющим то, как должны формироваться расходы в коммерческой структуре, является ПБУ 10/99. Согласно п. 5 данного НПА материальные расходы связаны с осуществлением основного вида деятельности.

Все траты, которые производит организация, можно разделить:

- на расходы по обычным видам деятельности;

- прочие расходы.

Для правильного ведения бухучета необходимо обеспечить группировку всех производимых затрат в соответствии с их экономическим содержанием. Согласно п. 8 ПБУ 10/99 материальные расходы входят в затраты предприятия по обычным видам деятельности, куда также включены оплата труда, отчисления в социальные фонды, амортизация и другие затраты.

Четкого перечня материальных расходов данный законодательный акт не предоставляет. Содержание каждой статьи компания определяет сама с учетом специфики ее работы, направленной на получение прибыли. Для полного анализа информации о результатах работы необходимо учитывать все произведенные траты.

В помощь к этому можно использовать ПБУ 5/01, в котором указан перечень материалов и сырья, используемых при производстве продукции, предназначенных для продажи и управления хозяйственной деятельностью.

Затраты предприятия в бухгалтерском учете включаются в себестоимость продукции и участвуют в формировании финрезультата того отчетного периода, к которому они относятся.

По каким принципам группируются затраты в бухучете, читайте в статье «Список наиболее часто используемых статей затрат в бухучете».

Анализ расходов прямого характера

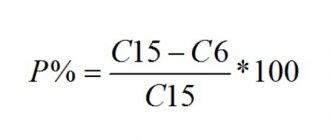

Управление расходами прямого характера является ключом к уменьшению себестоимости товара и увеличению рентабельности. Осуществляя анализ таких расходов, определяя их часть в себестоимости и итоговой цене товара, можно изучить характеристики в динамике и определить резервы увеличения доходности.

Похожие статьи

- Классификация затрат на производство

- Затраты на производство

- Постоянные и переменные издержки производства

- Материальные затраты: формула

- Прямые и косвенные затраты на производство

Материальные расходы в налоговом учете

Значительную часть затрат в хозяйственной деятельности предприятия занимают материальные расходы. От их правильного учета зависит сумма налога на прибыль. Для формирования налогооблагаемой базы необходимо пользоваться Налоговым кодексом, согласно которому не все произведенные затраты могут быть включены в расходы.

В налоговом законодательстве расходами признаются экономически обоснованные (направленные на получение прибыли) и документально подтвержденные (оформленные в соответствии с законом) затраты, произведенные налогоплательщиком. Они делятся:

- на расходы на производство и реализацию продукции;

- внереализационные расходы.

Материальные расходы входят в группу, связанную с производством и реализацией, и подробно описаны в ст. 254 Налогового кодекса. К ним относится все, что имеет вещественную и денежную характеристику, используется при производстве продукции и оказании услуг, а также все затраты, направленные на реализацию: упаковка, транспортировка, хранение и другое.

При списании материалов и сырья в себестоимость продукции предприятие вправе самостоятельно выбрать и применить один из способов (п. 8 ст. 254 НК РФ):

- по стоимости поступления единицы;

- по средней стоимости;

- по методу ФИФО — списание по очереди прибытия.

Методы применения этих способов оценки аналогичны тем, которые используются в бухгалтерском учете и описаны в пп. 16-19 ПБУ 5/01 «Учет материально-производственных запасов» и пп. 73-76 Методических указаний по бухучету МПЗ (приказ Минфина РФ от 28.12.2001 № 119н).

Комментарий

Термин «Материальные расходы» применяется в налогообложении (налог на прибыль организаций). В бухгалтерском учете применяется близкий термин — материальные затраты.

Материальные расходы в налоговом учете

Материальные расходы это один из видов расходов, связанных с производством и реализацией, наряду с расходами на оплату труда, суммами начисленной амортизации и прочими расходами.

В материальные расходы включены собственно материальные ресурсы, используемые при производстве продукции (работ, услуг), а также расходы, связанные с обращением материальных ресурсов. Перечень материальных расходов указан в пункте 1 статьи 254 налогового кодекса Российской Федерации (НК РФ). К материальным расходам, в частности, относятся следующие затраты налогоплательщика (п. 1 ст. 254 НК РФ):

1) на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг);

2) на приобретение материалов, используемых:

для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку);

на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели);

3) на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию;

4) на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика;

5) на приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на производство и (или) приобретение мощности, расходы на трансформацию и передачу энергии;

6) на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика.

К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы.

К работам (услугам) производственного характера также относятся транспортные услуги сторонних организаций (включая индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров (контрактов);

7) связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения (в том числе расходы, связанные с содержанием и эксплуатацией очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, расходы на захоронение экологически опасных отходов, расходы на приобретение услуг сторонних организаций по приему, хранению и уничтожению экологически опасных отходов, очистке сточных вод, формированием санитарно-защитных зон в соответствии с действующими государственными санитарно-эпидемиологическими правилами и нормативами, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду и другие аналогичные расходы).

К материальным расходам для целей налогообложения приравниваются (п. 7 ст. 254 НК РФ):

1) расходы на рекультивацию земель и иные природоохранные мероприятия, если иное не установлено ст. 261 «Расходы на освоение природных ресурсов» НК РФ;

2) потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством Российской Федерации;

3) технологические потери при производстве и (или) транспортировке. Технологическими потерями признаются потери при производстве и (или) транспортировке товаров (работ, услуг), обусловленные технологическими особенностями производственного цикла и (или) процесса транспортировки, а также физико-химическими характеристиками применяемого сырья;

4) расходы на горно-подготовительные работы при добыче полезных ископаемых, по эксплуатационным вскрышным работам на карьерах и нарезным работам при подземных разработках в пределах горного отвода горнорудных предприятий.

Прямые материальные расходы

Материальные расходы, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254 НК РФ относятся для налога на прибыль к прямым расходам (ст. 318 НК РФ):

— расходы на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг) (пп. 1 п. 1 ст. 254 НК РФ);

— расходы на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика (пп. 4 п. 1 ст. 254 НК РФ).

Налогоплательщики вправе в учетной политики расширить перечень рямых расходам и, к примеру, отнести к прямым расходам иные материальные расходы.

Особенности налогового учета материальных расходов

НК РФ устанавливает правило (п. 6 ст. 254 НК РФ), что сумма материальных расходов уменьшается на стоимость возвратных отходов.

Порядок признания расходов (в том числе и материальных) при методе начисления, регулируется ст. 272 НК РФ.

Так, в части сырья и материалов, приходящихся на произведенные товары (работы, услуги), датой осуществления материальных расходов признается — дата передачи в производство сырья и материалов (п. 2 ст. 272 НК РФ).

Передача сырья и материалов в производство — это начало использования сырья и материалов для производства товаров, работ или услуг.

Методические указания по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н уточняют (п. 90) – «Под отпуском материалов на производство понимается их выдача со склада (кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также отпуск материалов для управленческих нужд организации.

Отпуск материалов на склады (в кладовые) подразделений организации и на площадки строительства рассматривается как внутреннее перемещение».

Пример

Производственная организация передает со склада в цех по внутренней накладной материалы для производства продукции. Такая передача считается передачей в производство. Сумма расходов на материалы на эту дату списываются на затраты (в бухгалтерском учете дебет счета 20).

Списание расходов на материальные ресурсы

При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из следующих методов оценки указанного сырья и материалов (п. 8 ст. 254 НК РФ):

— метод оценки по стоимости единицы запасов;

— метод оценки по средней стоимости;

— метод оценки по стоимости первых по времени приобретений (ФИФО);

Подробнее: Способы списания (по стоимости единицы, по средней стоимости, ФИФО, ЛИФО)

Материальные расходы при УСН

Материальные расходы признаются при применении УСН и указаны в пп. 5 п. 1 ст. 346.16 НК РФ и учитываются с учетом п. 2 ст. 346.16 НК РФ.

Перечень материальных расходов для УСН указан в той же ст. 254 НК РФ, что и для предприятий применяющих общую систему налогообложения.

Материальные затраты в бухгалтерском учете

В бухгалтерском учете применяется близкий термин — «материальные затраты». Так, п. 8 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 N 33н указывает, что при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

— материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

15.08.2017

Итоги

Предприятие вправе произвести необходимые для деятельности расходы, которые существенно снизят фактическую прибыль, но для определения налогооблагаемой базы не все расходы могут быть учтены. Для правильного их разграничения принятые методы бухгалтерского учета необходимо отразить в учетной политике.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Виды материальных расходов

Как было сказано, какие можно учитывать при УСН материальные расходы, перечень берется из НК РФ. И его можно дублировать в учетной политике субъекта хозяйствования.

Если говорить обобщённо, вот, что входит в материальные расходы при УСН:

- Стоимость приобретаемого сырья и материалов, которые необходимы для осуществления производственного процесса.

- Оплата счетов за упаковочные материалы, тару.

- Проведение предпродажной подготовки.

- Траты в целях реализации цикла испытаний товаров, контроля качества.

- Поддержание эксплуатируемых основных средств в рабочем состоянии, проведение их технического обслуживания и др.

К категории материальных трат, за счет которых можно уменьшать налогооблагаемую базу, относят также расходы по покупке инструментов и специального инвентаря, по обеспечению наемных работников спецодеждой и средствами защиты. В материальные расходы при УСН в 2020 году можно включать по полной стоимости неамортизируемые активы. Их надо учитывать по мере ввода в эксплуатацию.

Также см. «Амортизация при УСН «Доходы минус Расходы» (актуально в 2020 году).

В категорию затрат материального характера относят ещё приобретение комплектующих и полуфабрикатов, которые нужны для проведения строительно-монтажных работ или дополнительной технологической обработки.

Если в производственном процессе используют воду и разные виды энергии, потраченные средства на расчеты с поставщиками таких ресурсов можно зачесть при формировании налогооблагаемой базы. Пожалуй, самый яркий пример материальных расходов УСН – затраты на ЖКХ в рамках деятельности на данном спецрежиме.

Перечисление средств в пользу контрагентов, которые выполняют производственные работы для налогоплательщика, нужно отражать в учете в составе материальных расходов. В эту категорию услуг включают:

- изготовление запчастей;

- выполнение отдельных производственных этапов, контролирующей функции;

- проведение технических осмотров оборудования.

Обособленно надо показывать в учете транспортные затраты и выявленные потери, вписывающиеся в нормативы естественной убыли.

Также см. «Транспортные расходы при УСН «Доходы минус Расходы».

Учет материальных запасов

На крупных предприятиях, использующих обширную номенклатуру материалов в процессе производства нескольких видов продукции, для их списания целесообразно использовать нормативный или коэффициентный методы. Это позволит не только более точно определить себестоимость разного вида выпускаемой продукции, но и определить расхождения (перерасход) тех или иных материальных ценностей. Одна из рекомендаций – периодически проводимые инвентаризации. Также в случае долгого производственного цикла (например, когда покупные полуфабрикаты используются в нескольких этапах производственного процесса) необходимо вести оперативный баланс движения деталей в производстве, исходя из принципа «чем подробнее, тем лучше».

Выявление расхождений между нормативным и фактическим расходом материалов, а также анализ причин подобного положения позволят минимизировать издержки, что в итоге положительно скажется на общем финансовом состоянии предприятия. И в дальнейшем даст возможность грамотно выстраивать весь производственный процесс, правильно вести ценовую политику, а следовательно, компетентно учитывать материальные расходы, опираясь на полученный опыт.