Узнать форму налогообложения ИП — это задача, возникающая в ряде случаев: например, нужно проверить систему налогообложения контрагента — индивидуального предпринимателя, или сам ИП хочет уточнить информацию о себе.

Индивидуальный предприниматель может применять различные системы налогообложения: ОСН, УСН и другие. Он должен четко понимать, по какой системе работает, ведь от этого зависит уплата налогов, а нарушение обязательств перед государством грозит серьезными штрафами. Однако вопрос «на какой системе налогообложения находится ИП» на практике возникает часто. Ситуации бывают разные, нередко предпринимателям с заполнением документов для открытия бизнеса помогают посредники; некоторые ИП, в течение длительного времени, не осуществляющие деятельность, могут просто забыть о применяемом режиме. Или нужно получить сведения о контрагенте — ИП. Какие действия предпринять для получения необходимой информации? Об этом далее в статье.

Как получить нужные сведения из документов

В первую очередь следует проверить документы о получении специального статуса. Также необходимо учитывать следующие положения.

При регистрации ИП общий режим налогообложения применяется автоматически, если предприниматель не подал соответствующий документ о своих намерениях относительно выбора режима налогообложения в ФНС РФ:

- УСН — уведомление о переходе на упрощенку (ст. 346.13 НК РФ) по форме №26.2-1, утвержденной приказом ФНС РФ от 02.11.2012 г. N ММВ-7-3/[email protected];

- ЕНВД — заявление о постановке на учет в качестве налогоплательщика ЕНВД (ст. 346.28 НК РФ) по форме №ЕНВД-2, утвержденной приказом ФНС РФ от 11.12.2012 г. N ММВ-7-6/[email protected];

- ПСН — заявление на получение патента (ст. 346.45 НК РФ) по форме №25.5-1, утвержденной приказом ФНС России от 11.07.2017 N ММВ-7-3/[email protected]

Если таковые заявления предприниматель не заполнял, он гарантированно находится на ОРН.

Кроме того, если подано заявление о постановке на учет в качестве налогоплательщика ЕНВД или о приобретении патента, на него должен быть получен ответ (уведомление о постановке, патент или отказ в его выдаче).

Кроме того, ЕНВД и ПСН применяются только в отношении указанных в Налоговом кодексе видов деятельности. Также региональные власти наделены правом сузить этот перечень. Поэтому стоит ознакомиться со списками видов деятельности в НК РФ и местных законах и сравнить их с перечисленными в выписке из ЕГРИП. Например, в столице в соответствии с решением местных властей ЕНВД вообще не применяется.

Для каких целей требуется информация о системе налогообложения?

Бывают случаи, когда организация, субъект предпринимательства не работала определенный период времени. Если ранее ею применялась система налогообложения, отличная от общей, следует уточнить в территориальной налоговой службе действующий на дату возобновления операций порядок начисления налогов. Например, в предыдущих рабочих периодах было нарушено одно из условий применения предприятием УСН (превышена предельная величина численности работников или дохода за год, доли сторонних организаций в уставном капитале в результате смены учредителей).

Фирмы, занимающиеся по заказам клиентов-предприятий регистрацией и документальным сопровождением видов деятельности, получением лицензий, разрешений, дополнительно узнают информацию о порядке их налогообложения для правильного оформления разрешительных документов.

Нормы налогового кодекса РФ освобождают от уплаты налога на добавленную стоимость ряд организаций по виду их деятельности, например:

Зачет налогов

- В сфере образования, дошкольного воспитания, культуры, искусства

- Основные услуги банков, страховых организаций

- Ритуальные услуги

- В сфере здравоохранения, содержания инвалидов

- Архивные услуги

- Санатории, курорты на территории России

- Аптеки

- Объединения адвокатов

Для правильного налогового учета, расчета сумм налога на добавленную стоимость необходимо точно знать систему налогообложения, применяемую каждым контрагентом. По налоговому Кодексу Российской Федерации «упрощенцы» освобождены от уплаты НДС и не выставляют своим контрагентам счета с выделением налога для возможности его вычета получателями товаров или услуг. Но если организация, использующая упрощенную систему выполняет функцию посредника (по договору комиссии), налог на добавленную стоимость в счет-фактуре должен выделяться и принимается к вычету налога. Получается, что по договору комиссии для правильного учета НДС получателю товара необходимо проверить налоговый статус поставщика и посредника.

Не получают налоговый вычет плательщики НДС и при взаимоотношениях с плательщиками единого сельскохозяйственного налога. Отсутствие возможности у получателя налогового вычета ведет к росту его затрат, потере конкурентоспособности, поэтому заказчики – плательщики налога на добавленную стоимость стараются ограничить или исключить полностью хозяйственные договора с неплательщиками НДС.

Важно! Законодательные нормы Российской Федерации ответственность за проверку достоверности информации о применяемой контрагентом налоговой системе и соответствующем налоговом учете НДС возлагают на получателя.

Недостоверная информация, представленная ошибочно контрагентом, не освобождает получателя от штрафных санкций за неправильное включение сумм в налоговый вычет.

Пример. ООО «Луч» вследствие отсутствия информации о налоговом статусе нескольких контрагентов в 2020 году завысило общую сумму налоговых вычетов на 300 тыс. рублей. После выявления нарушения органами ФНС во время контрольной выездной проверки в первом квартале 2020 года обществу предъявлены финансовые санкции в размере заниженного НДС 300 тыс. рублей, 20% штраф 60 тыс. рублей и пеня за несвоевременную уплату налога.

Действующая система начисления и взыскания налога на добавленную стоимость и других платежей в бюджет таит в себе значительное количество подводных камней, способных привести к увеличению сумм налогов и штрафным санкциям. Чтобы на ровном месте не получить неожиданный штраф, приводящий к финансовым затруднениям, тщательно проверяйте систему налогообложения, применяемую партнерами по бизнесу.

Наверх

Напишите свой вопрос в форму ниже

Что можно узнать на сайте ФНС

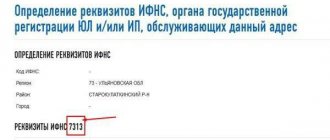

Самый верный способ проверить режим налогообложения своего ИП — это войти в личный кабинет на сайте Федеральной налоговой службы и найти ответ на интересующий вопрос там. Выглядит ответ так:

Посмотрим теперь, как узнать систему налогообложения ИП по ИНН, используя сайт ФНС.

Если вход в личный кабинет налогоплательщика по каким-то причинам недоступен, можно использовать другой вариант. На странице сведений из ЕГРЮЛ нужно ввести ИНН индивидуального предпринимателя (или другие сведения, индентифицирующие его: например, ОГРНИП или ФИО) и нажать кнопку «Найти». Будет сформирован отчет по результатам поиска. Рядом с нужным индивидуальным предпринимателем появится кнопка «Получить выписку». Выписка будет сформирована в виде файла pdf. Она содержит все важные сведения о налогоплательщике, в том числе — перечень документов. Если ИП подавал заявку на переход, например, на упрощенную систему, в выписке будет показана информация об этом.

Как узнать систему налогообложения контрагента по ИНН

При работе с юридическими лицами на долгосрочную перспективу стоит внимательно изучать партнеров по бизнесу.

Важно узнать вариант налогообложения контрагента:

- Получить сведения о порядочности и ответственности партнера. Если для сотрудничества выбран контрагент, уклоняющийся от уплаты налогов, в том числе НДС, то санкции будут наложены на бизнес партнеров виновника.

- Для ведения бухгалтерской отчетности потребуются сведения о контрагентах, формах подачи деклараций и налоговой ставке.

Узнать, на каком механизме налогообложения находится партнер допустимо несколькими способами. Рассмотрим каждый детальнее, сделав акцент на онлайн инструменты. Отметим, что получение информации по ИНН онлайн, открывает доступ к ограниченному набору знаний, конфиденциальные сведения предоставляются только собственнику бизнеса относительно себя самого. Используя интернет, предприниматель вправе обратиться на официальный сайт ФНС, портал госуслуг и на платформы аутсорсинговых фирм.

Для уточнения информации как онлайн, так и при личном посещении, потребуется ИНН контрагента.

Обращение в ФНС – прямой и элементарный способ получения сведений. Во-первых, допустимо посетить ведомство лично и запросить информацию. Допустимо обращение как в отделение по месту регистрации ИП, так и в другой отдел. Так как сведения запрашиваются из общей системы, принадлежность к конкретному населенному пункту не обязательна.

Во-вторых, если предприниматель подключен к механизму подачи отчетности онлайн, то для получения сведений вправе воспользоваться официальным сайтом налоговой службы.

Нет унифицированной формы обращения, а вот ответ приходит в виде электронного письма, которое содержит:

- интересующую информацию о контрагенте

- печать;

- подпись инспектора.

При возникновении спорных ситуаций, бумага выступает в качестве доказательства и аргумента. Уточняя, как проверить информацию лично, отметим, что в территориальном отделении ФНС надо запросить сведения о контрагенте, сказав персональные данные партнера.

На текущий момент предоставление сведений из ЕГРЮЛ посредством портала госуслуг невыгодно. За опцию взимается плата в размере пятидесяти тысяч рублей, а срок обработки обращения составляет пять рабочих дней.

Процедура выглядит следующим образом:

Предпочтительно воспользоваться ресурсами официального сайта ФНС бесплатно или иными сервисами за меньшую стоимость. Большая часть опций, связанных с налоговой службой, на портале госуслуг и в МФЦ предоставляется за серьезную плату. Рекомендуется обращаться непосредственно в ведомство.

Опция, открывающая доступ к сведениям из ЕГРЮЛ доступна пользователям, подтвердившим личность. Процедура осуществляется посредством личного посещения государственного учреждения: МФЦ, налоговой, ПФР и других.

Помимо официальных государственных сервисов есть аутсорсинговые компании. В числе услуг присутствует и получение сведений о контрагенте.

В компаниях допустимо заказать следующие опции:

- запрос информации о контрагентах;

- ведение бухгалтерского учета;

- сдача отчетности и другое.

Некоторые интересуются, как определить по ОКВЭД информацию о контрагенте, отметим, что коды не отражают механизм налогообложения, но укажут на него, если речь идет о сельском хозяйстве или деятельности, связанной с патентным правом.

Как запросить информацию в Налоговой инспекции

Обращение в Налоговую инспекцию — пожалуй, самый действенный, быстрый и надежный способ получить нужную информацию о системе налогообложения. Можно обратиться лично к инспектору с паспортом, ИНН и объяснить ситуацию.

Также можно сформировать запрос на подтверждение того факта, что применяется УСН, как будто уведомление о переходе не нее подавалось. Если оно действительно было направлено и система применятся, ФНС РФ должна ответить на этот запрос подтверждающим письмом по форме №26.2.-7. Есть еще возможность запросить форму 39, справку о задолженности, в этом бланке будет отражена строчка налога, по которому предприниматель обязан отчитываться и уплачивать налог. Если ИП направлял уведомление о переходе на УСН, то в справке он найдет соответствующую строчку.

Какие виды налогообложения может использовать ИП

Регистрируя право на ведение предпринимательской деятельности, ИП самостоятельно выбирает будущую систему налогообложения. От выбора предпринимателя зависит, сколько налогов он будет платить, какую отчетность придется сдавать и какой деятельностью он сможет заниматься.

В настоящее время в РФ применяются 5 систем взимания обязательных взносов и платежей в бюджет:

- общая — ОСНО;

- упрощенная — УСН;

- единый налог на вмененный доход — ЕНВД;

- единый налог на сельскохозяйственную деятельность — ЕНСХ;

- патентная — ПНС.

О различиях налоговых режимов вы узнаете из статьи «Какая система налогообложения для ИП лучше?».

Налоговым законодательством не запрещено смешанное налогообложение, то есть применение налогоплательщиком одновременно больше одного налогового режима. Например, владельцы гостиничного бизнеса используют УСН на доход от сдачи жилых номеров в гостиницах и ЕНВД при организации питания для постояльцев.

Обратите внимание! Совмещение УСН и ОСНО нормами НК РФ не допускается (письмо Минфина РФ от 08.09.2015 № 03-11-06/2/51596, определение КС РФ от 16.10.2007 № 667-О-О).

Как же узнать, какой режим налогообложения у ИП?

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Кого может заинтересовать, на каком налоговом режиме находится ИП

Прежде чем рассказать, как узнать вид налогообложения ИП, рассмотрим, кому и зачем может потребоваться такая информация.

Естественно, режим налогообложения предпринимателя может заинтересовать его контрагента. Известно, что налогоплательщики, применяющие специальные налоговые режимы, не исчисляют и не уплачивают НДС, за исключением некоторых специально оговоренных в НК РФ случаев (ввоз товаров в РФ и др.). Поэтому компания, планирующая работу с предпринимателем, должна понимать, насколько это будет ей выгодно.

Также на практике иногда сам предприниматель нуждается в информации о своей системе налогообложения. Например, если:

- он только начинает деятельность, зарегистрировался с помощью сторонних специалистов и хочет проверить присвоенный ему режим налогообложения;

- происходит смена сотрудника, занимающегося налоговой и бухгалтерской отчетностью;

- ИП переходит на другой налоговый режим и хочет удостовериться, что налоговый орган получил его уведомление.

Обратите внимание! Основным налоговым режимом в РФ является общая система налогообложения (ОСНО), которая применяется по умолчанию. Поэтому если предприниматель не подавал в налоговый орган заявление о переходе на один из специальных налоговых режимов или заявление по каким-либо причинам не дошло до налоговой, он должен будет использовать общий налоговый режим — ОСНО. В противном случае он может быть привлечен к налоговой ответственности.

Какие есть виды налоговых режимов

В соответствии с налоговым кодексом существует несколько видов налоговых режимов.

Общая система налогообложения

Обратите внимание! Данная система используется по умолчанию, в случае отсутствия заявок на переход на другие системы. Данная система будет подходящей для всех хозяйствующих субъектов.

При ОСНО уплачиваются: НДС, налог на прибыль, налог на имущество, НДФЛ.

Среди преимуществ данной системы стоит выделить:

- нет никаких ограничений к бизнесу (объемы производства и дохода, численность служащих и т. д.);

- может быть использована при любых видах деятельности;

- нет ограничений к выбору контрагентов (является или нет контрагент плательщиком НДС);

- в случае убытков нет необходимости платить все налоги.

- многочисленные отчеты;

- требуется оплачивать все основные виды налогов;

- имеются платежи НДС;

- проблемы со стороны проверок налоговых органов.

Если ИП работает на ОСНО, то необходимо учесть некоторые тонкости:

- отсутствие каких-либо ограничений при ее применении;

- чтобы отказаться от данной системы необходимо написать заявление на переход на другой режим;

- налогоплательщик может рассчитывать на снижение налогов в случае наличия некоторых обстоятельств, которые определены на законодательном уровне;

- тот, кто использует ОСНО, может рассчитывать на вычеты по НДС.

При ОСНО необходимо сдавать следующие виды отчетов:

- отчет о прибыли: сдается один раз в квартал;

- отчет по НДС: раз в квартал;

- декларация на имущество: один раз в год;

- 2-НДФЛ по результатам года;

- по отчетам периодов рассчитывается 6-НДФЛ

- отчеты по страховкам.

Упрощенная система

Упрощенная система самый популярный режим. Система введена в 1996 году. Она упрощает процесс расчета и внесения налогов, так как несколько налогов заменяются одним. Также по упрощенке намного проще вести отчетность.

Важно! Упрощенная система позволяет уменьшить налоговую нагрузку, а также снизить затраты на бухгалтере. Вести отчетность по УСН сможет даже начинающий предприниматель самостоятельно.

Выделяется два режима, по которым может налогообложения по УСН. Они различаются способами определения налогооблагаемой базы.

Первый режим имеет следующие характеристики:

- налогооблагаемой базой является общий объем полученного дохода;

- налоговая ставка равняется 6%. Однако в некоторых регионах она может быть ниже.

Данный вид подойдет для тех, у кого небольшие расходы и высокие наценки.

Второй режим выделяется следующими особенностями:

- налоговая база определяется как разница между доходами и расходами. Список расходов регламентирован статьей 346.16 НК РФ;

- налоговая ставка равняется 15%. Возможно понижение ставки в регионах.

Этот вид подойдет для тех, у кого большие расходы, более 60% от прибыли.

Важно! УСН больше подойдет для тех, кто только начинает свой бизнес. В УСН для некоторых видов деятельности предусмотрены налоговые каникулы в первые два года работы.

Единый налог на вмененный доход

Смысл данного налога состоит в том, что сумма налоговых платежей рассчитывается на основании физических величин, которые обозначены в налоговом кодексе. Выбор данных величин зависит от вида деятельности и вероятных объемов коммерческой деятельности.

Чтобы перейти на ЕНВД, необходимо соответствие определенным условиям:

- деятельность должна соответствовать статье 346.26 НК;

- общая численность работников не больше 100 человек;

- наличные и безналичные операции должны проводится с соблюдением всех нормативов;

- если одновременно ведется несколько систем налогообложения, то необходимо вести раздельный учет имущества, а также раздельный расчет налогов.

Отчетность по ЕНВД сдается каждый квартал. Отчет сдается до 20-го числа первого месяца квартала. Отчетность включает:

- декларация ЕНВД, если предприниматель работает без совмещения;

- еслиИП работает еще по другим системам до декларации ОСНО или УСН.

Единый сельскохозяйственный налог

Данная система может использоваться для сельхозпроизводителей. Данный режим позволит снизить налоговую нагрузку, а также уменьшить налги на будущие периоды в случае убытка от текущей деятельности. ЕСХН заменяет несколько видов налогов одним. При данной системе не уплачиваются: налог на прибыль, налог на имущество и НДС.

Это важно знать: Списание долгов по налогам физических лиц

Схема ЕСХН доступна только при соблюдении определённых требований (ст. 346.2 НК РФ):

- предприниматель должен осуществлять производство сельскохозяйственной продукции: животноводство, растениеводство;

- размер дохода от сельхозпроизводства равняется не менее 70% от общего объема выручки;

- переход на данную схему возможен только по заявлению предпринимателя в ФНС.

Важно! Систему ЕСХН могут применять ИП, которые предоставляют услуги субъектам сельхозпроизводства. Однако работа по переработке продукции сельского хозяйства не может применять режим ЕСХН.

В качестве налоговой базы при системе ЕСХН используется доход за отчетный период, который уменьшен на величину расходов. Налоговая ставка 6%. Чтобы перейти на ЕСХН необходимо заявление сельхозпроизводителя, направленное в адрес ФНС.

По итогам года необходимо заполнить декларацию ЕСХН. Она сдается в налоговую не позднее 31 марта.

Патент

Суть системы ПСН заключается в том, что необходимо приобрести разрешающий документ — патент. Особенности патентной системы:

- он предоставляет право осуществлять только один вид деятельности;

- возможно приобрести несколько патентов;

- патент может быть действителен от месяца до одного года. Продолжительность действия патента влияет на стоимость;

- покупка патента — это и есть оплата налога на доход, который вносится авансом.

При системе ПСН предприниматель освобождается от уплаты: НДС, НДФЛ и налога на имущество.

Для перехода на патентную систему необходимо заявление предпринимателя. Его требуется предъявить в налоговую службу. Патент стоит 6% от возможного дохода. Вероятный доход определяется субъектами федерации по каждому виду деятельности. Патентная система может быть совмещена с другими.

Можно ли получить такие данные

Идентификационный номер налогоплательщика обычно находится в свободном доступе. Поэтому на основании данной комбинации не составит труда выяснить не только свой режим, но и режим, применяемый другими индивидуальными предпринимателями, юридическими лицами. На сегодняшний день получить интересующую информацию можно несколькими способами – посетить отделение Федеральной налоговой службы лично, использовать официальный сайт ФНС, сделать звонок по телефонному номеру налоговой или отправить сообщение в службу поддержки.

Как подтвердить ОСНО

Возникает этот вопрос из-за НДС. Компании, применяющие ОСНО, предпочитают работать с организациями на такой же системе, чтобы избежать проблем при предъявлении налога к вычету. Фирмы, осуществляющие деятельность на упрощенных режимах, освобождены от уплаты НДС. Поэтому, если после сделки компания получила документы с указанием «без НДС», то она имеет право затребовать справку или письмо с подтверждением права не выделять налог.

Образец справки о применении общей системы налогообложения, как и бланк, найти не то что затруднительно, а просто невозможно. При упрощенной системе, например, можно предъявить копию уведомления, выданную при переходе на этот режим. Для ОСНО ничего подобного не предусмотрено. В Налоговом кодексе нет ни формы письма, ни формы справки, которые могли бы уведомить контрагента об используемой системе налогообложения.

Встречаются случаи, когда налогоплательщики предлагают подтвердить свою систему уведомлением из ФНС о том, что предприниматель утратил возможность использовать один из спецрежимов и его перевели на общий. Это возможно, например, при превышении организацией предельно допустимого лимита на доход или при смене вида деятельности, который не предусмотрен специальными режимами. Именно в этих случаях налоговая инспекция высылает бумагу с требованием отказаться от действующего режима налогообложения и перейти на ОСНО. Это сообщение составляется по форме 26.2-4.