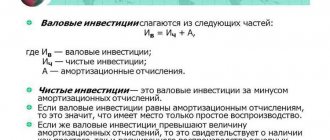

Акционерный капитал – это такой вид капитала предприятия, который формируется за счёт выпуска акций этим предприятием.

Акционерный капитал бывает двух видов, заёмный и собственный.

- Собственный – это такой вид акционерного капитала, при котором из имеющихся собственных средств выпускаются и продаются ещё ценные бумаги, напоминает некий водоворот. Из такой прибыли держатели акции получают ежегодные дивиденды, но только после уплаты налогов, выплаты заработных плат.

- Заёмный – это такой вид капитала, который формируется в основном путем займа денежных средств. Им может выступать банковский кредит и ссуды.

С помощью понятия акционерный капитал, можно дать определение собственному капиталу акционерного общества. Главное — не путать чистые активы и собственный капитал. Так как чистые активы – это активы, представляют разность активов компании находящихся на балансе, и находящихся у них всех долговых обязательств.

Что такое собственный капитал организации

Это финансовый показатель, который характеризует размер средств, принадлежащих участникам организации.

Определение собственного капитала (СК) приведено в пункте 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (утв. приказом Минфина от 29.07.98 № 34н). Там сказано, что в СК входят:

- капиталы: уставный (складочный), добавочный, резервный;

- нераспределенная прибыль;

- прочие резервы.

СПРАВКА

По сути, СК (его также называют собственными средствами) — это активы компании за минусом ее обязательств. Аналогичным образом определяют и другой показатель — стоимость чистых активов организации (п. 4 Порядка определения стоимости чистых активов, утв. приказом Минфина от 28.08.14 № 84н). Поэтому между понятиями «собственный капитал» и «чистые активы» зачастую ставят знак равенства.

Оцените финансовое состояние своей организации и получите советы по его улучшению

Что собой представляет собственный капитал

Собственный капитал может определяться двумя способами:

- Определяются чистые активы фирмы. В частности, нужно принять во внимание только активы без учета обязательств (задолженности и прочее).

- Комплекс значений, которые формируют собственный капитал.

Рассмотрим особенности этих методов.

Первый метод

В рамках первого метода собственный капитал – это совокупность чистых активов и нераспределенной прибыли. Допустимость использования этого метода подтверждается наличием ряда соответствующих нормативных актов. К примеру, в пункте 3 статьи 35 ФЗ №208 «Об АО» от 26 декабря 1995 года указано, что вместо определения чистых активов выполняется расчет своего капитала. В пункте 29 приказа №208 Минсельхоза от 20 января 2005 года указано, что понятие чистых активов соответствует понятию собственного капитала.

Второй метод (по указанию Минфина)

Второй метод предполагает, что собственный капитал включает в себя эти значения:

- Уставной капитал. Образуется при регистрации компании. Формируется за счет вкладов учредителей.

- Добавочный капитал. Появляется тогда, когда учредители субъекта вкладывают в компанию средства свыше своей доли в УК. Он может формироваться также за счет дохода от эмиссии, переоценки внеоборотных средств, нераспределенной прибыли.

- Резервный фонд. Представляет собой отложенные компанией средства, предназначающиеся для покрытия убытка в случае ЧП.

- Нераспределенная прибыль. Представляет собой остаток средств, образовавшийся после оплаты всех налоговых платежей и покрытия прочих обязательств. Сюда входят также остатки специальных фондов, если они есть в фирме.

Также собственный капитал включает в себя акции фирмы, выкупленные у аукционера. Необходимые для расчетов параметры содержатся в строках 1310-1370 баланса.

К СВЕДЕНИЮ! Какой метод лучше использовать? Все зависит от конкретных обстоятельств, деловой практики в определенной среде. К примеру, нужный метод может быть рекомендован инвесторами, банками и прочими заинтересованными лицами.

Методы расчета собственного капитала

На практике обычно применяют два метода.

Первый является очень простым. Суть его в том, чтобы за величину СК принять цифру, указанную в определенной строке баланса.

Второй метод чуть сложнее. Он основан на равенстве понятий «собственные средства» и «чистые активы». Для вычислений нужно использовать утвержденный Минфином порядок расчета чистых активов. Полученную величину принять за СК. Отметим, что для второго метода (как и для первого) источники данных — это показатели бухгалтерского баланса.

Рентабельность капитала

Рентабельность – это показатель эффективности использования того или иного ресурса предприятия, которая рассчитывается как отношение прибыли к строке баланса. Чем выше этот показатель, тем эффективнее используется ресурс. Отдельную статью про рентабельность читайте здесь.

Рентабельность акционерного капитала

Одним из важнейших показателей эффективности деятельности для собственников бизнеса и потенциальных инвесторов является рентабельность акционерного капитала. Он рассчитывается по формуле:

✅ Рак=Чп/((К1+К2)/2), где

- Рак – рентабельность акционерного капитала

- Чп – чистая прибыль

- (К1+К2)/2 – среднегодовая стоимость капитала компании

Акционерный капитал – это деньги собственников компании, а показатель рентабельности в данном случае показывает отдачу от каждого рубля, инвестированного в бизнес.

Чистая прибыль берется из отчета о прибыли или убытках, а среднегодовая стоимость капитала – из отчета о финансовом положении. На скрине выше последняя обозначена (К). За 2020 г. в ПАО «Россети» чистая прибыль составила 105 292 млн. руб., а за 2018 г. – 124 678 миллионов рублей.

Рак=105 292/((1 584 105+1 494 962)/2)=0,07

В ПАО «Россети» рентабельность акционерного капитала за 2020 год составила 0,07. Это значит, что с каждого рубля, вложенного акционерами в предприятие, они получают 7 копеек чистой прибыли. По факту это сравнимо с банковским депозитом, где текущая ставка даже меньше 7% в год.

Этот показатель нужно рассматривать в динамике. За 2020 г. Рак составила 0,09. Это значит, что, несмотря на прирост собственного капитала, его использование стало менее эффективным по сравнению с прошлым периодом. Собственники стали получать на 2 копейки (на 2%) меньше прибыли, чем в прошлом периоде.

На основании коэффициента рентабельности собственного капитала можно сделать вывод об инвестиционной привлекательности. Например, если инвестор колеблется между несколькими компаниями с приблизительно одинаковыми параметрами, то нужно рассчитать Рак и сравнить полученные коэффициенты. Чем выше показатель, тем выше доходность компании.

Рентабельность заемного капитала

Показатель рентабельности заемного капитала (Рзк) характеризует эффективность использования заемных средств. Он рассчитывается по формуле:

✅ Рзк=Чп/Ио, где Ио – итого обязательства.

Рзк 2020 г. = 105 292/1 065 474 = 0,09

Рзк 2020 г. = 124 678/1 023 670 = 0,12

С каждого рубля заемного капитала в 2020 г. ПАО «Россети» получало 0,12 копеек чистой прибыли, а в 2020 г. этот показатель снизился до 9 копеек. Это говорит о меньшей эффективности работы и возможно об ухудшении качества принимаемых управленческих решений.

Общая рентабельность капитала

Показатель рентабельности капитала (Рк) отражает эффективность использования собственных и заемных ресурсов. Она рассчитывается как отношение чистой прибыли к итоговой сумме капитала и обязательств (ИКО).

✅ Рк=Чп/ИКО

Рк 2020 г. = 105 292/2 649 579 = 0,04

Рк 2020 г. = 124 678/2 518 632 = 0,05

Общая рентабельность капитала за 2020 год снизилась на 1 копейку/рублю по сравнению с прошлым периодом. Примерно ту же сумму сгенерировал бы банковский депозит, однако заемный капитал обычно одалживают под более высокую процентную ставку. Т.е. с этой точки зрения эффективность компании Россети тоже невысока.

Какая строка баланса содержит показатель собственного капитала

Для применения первого метода нужно знать, где в балансе отражены собственные средства предприятия. В пассиве, в строке 1300 «ИТОГО капитал». Цифра в данной строке — это сумма показателей шести строк.

- 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)».

- 1320 «Собственные акции, выкупленные у акционеров».

- 1340 «Переоценка внеоборотных активов».

- 1350 «Добавочный капитал (без переоценки)».

- 1360 «Резервный капитал».

- 1370 «Нераспределенная прибыль (непокрытый убыток)».

Заполнить и распечатать бухгалтерский баланс по актуальной форме в веб-сервисе Заполнить бесплатно

Структура

Акционерный капитал, как показатель бухгалтерской отчётности, включает в себя следующие капиталы:

- Уставный (оплаченный акционерный капитал).

- Добавочный (сформированный при переоценке активов, получении эмиссионных доходов, а также безвозмездно полученных ценностей).

- Резервный (резервный фонд, созданный из чистой прибыли, фонда потребления и т. д.).

- Нераспределённую прибыль (формируется за счёт эффективной работы компании, остаётся в её распоряжении).

Формула собственного капитала

Для применения второго метода нужно использовать формулу, по которой определяется стоимость чистых активов. Эта формула закреплена приказом Минфина от 28.08.14 № 84н.

СК = АКТИВЫ (за минусом дебиторской задолженности учредителей по взносам в уставный капитал) — ОБЯЗАТЕЛЬСТВА (за минусом доходов будущих периодов, связанных с получением государственной помощи)

Таблица

Расшифровка показателей, задействованных в формуле

| Показатель | Расшифровка |

| АКТИВЫ | Цифры из строки баланса 1600 «БАЛАНС (актив)» |

| Дебиторская задолженность учредителей по взносам в уставный капитал | Дебетовый остаток по счету 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в УК» |

| ОБЯЗАТЕЛЬСТВА | Сумма показателей в двух строках баланса: 1400 «ИТОГО долгосрочных обязательств» и 1500 «ИТОГО краткосрочных обязательств» |

| Доходы будущих периодов, связанные с получением государственной помощи | Кредитовый остаток по счету 98 «Доходы будущих периодов» субсчет «Безвозмездные поступления из бюджета» |

Сокращение накопленного капитала

Уменьшение абсолютных значений накопленного капитала может быть вызвано убыточной деятельностью компании, либо изъятием средств из фондов для финансирования деятельности. Если накопленный капитал вышел в минус, это означает, что убытки в текущем отчетном периоде и за прошлые годы выше средств в фондах компании и накопленной прибыли.

Для финансового анализа абсолютные и относительные показатели накопленного капитала имеют определяющее значение, поскольку это ключевой источник прироста собственного капитала. Также накопленный капитал играет роль индикатора результатов деятельности организации, отражая ее прибыльность. При росте накопленного капитала финансовое состояние компании находится на приемлемом уровне в текущем периоде и с большой долей вероятности сохранит позитивный тренд в ближайшем будущем.

Если у накопленного капитала наблюдаются тенденции к сокращению, значит, компания начинает ускоренными темпами растрачивать результаты собственной деятельности. При достаточно длительном падении, абсолютная величина убытков способна превысить размер собственных средств, что в свою очередь снижает уровень финансовой устойчивости.

Признаком серьезных проблем в финансовом благополучии предприятия, вызванным отрицательным значением собственного капитала, являются чрезмерный уровень кредиторской задолженности. Наблюдаются задержки зарплат персонала, рост задолженности перед бюджетом, просроченные платежи за использованные кредитные средства. Поскольку компания не способна привлечь внутренние финансовые источники для финансирования текущей деятельности, приходится снижать оборачиваемость текущих пассивов и наращивать задолженность. Новые кредиты, как возможный вариант исправления ситуации, привлекать становится все сложнее, поскольку текущие финансовые показатели настораживают кредиторов. Превышение накопленной задолженностью критических нормативов неизбежно приводит к штрафным санкциям, дополнительно увеличивающим убыточность компании.

Оптимальная средняя величина собственного капитала

Данный показатель должен быть равен или превышать величину уставного капитала (УК) компании. Если это условие выполняется, бизнес можно условно назвать успешным.

ВАЖНО

По закону запрещено допускать, чтобы собственный капитал ООО был меньше уставного. Оказавшись в подобной ситуации, общество должно пойти по одному из двух путей. Либо увеличить чистые активы до уровня УК, либо сократить уставный капитал до размера чистых активов. Если в итоге УК окажется меньше установленного законом минимума (10 000 руб.), ООО придется ликвидировать (п. 4 ст. ГК РФ).

Получите образец учетной политики и ведите бухучет в веб-сервисе для небольших ООО и ИП Получить бесплатно

Иногда финансисты применяют следующий подход для определения оптимальной средней величины собственного капитала. Складывают стоимость активов с минимальной ликвидностью (к ним обычно относят материальные запасы, внеоборотные активы и незавершенное производство). Собственный капитал должен быть равен или больше найденного значения.

Оборачиваемость капитала

Под оборачиваемостью капитала понимают процесс прохождения капиталом предприятия всех стадий производственного процесса. Она характеризуется коэффициентом оборачиваемости (Ко), который отображает, сколько оборотов в течение года делает капитал компании.

Он рассчитывается путем деления выручки на итог по строке капитал и обязательства предприятия (Выручка/ИКО). Нормативного значения для данного показателя не существует, но чем он выше, тем быстрее деньги, вложенные в производственный цикл, возвращаются собственникам бизнеса.

Выручка ПАО «Россети» за 2020 г. составила 1 029 654 млн. руб., а за 2020 г. – 1 021 602 млн.

Ко 2020 г. = 1 029 654/2 649 579 = 0,38

Ко 2020 г. = 1 021 602/2 518 632 = 0,4

Коэффициент оборачиваемости в 2020 г. незначительно снизился, что свидетельствует о несущественном уменьшении активности компании.

Оптимальный размер собственного капитала

Просто рассчитать размер собственного капитала недостаточно. Нужно также правильно расшифровать результаты расчетов. На что обратить внимание? Во-первых, нужно удостовериться, что значение чистых активов является положительным. Если показатель отрицательный, это свидетельствует о большой кредитной нагрузке. То есть у фирмы мало активов и много обязательств, которые не перекрываются этими активами.

В процессе анализа рекомендуется определить средний годовой размер собственного капитала. Для этого используется следующая формула:

Средний собственный капитал = (СК на начало года + СК на завершение года) / 2.

Все нужные сведения можно взять из баланса.

Хороший признак – превышение размера собственного капитала над размером уставного капитала. Он свидетельствует об инвестиционной привлекательности фирмы. Именно собственный капитал в достаточном размере – это свидетельство успеха бизнес-модели. Если размер чистых активов меньше размера уставного капитала, то ООО будет ликвидировано на основании пункта 4 статьи 90 ГК РФ.

Расчет WACC

Рассмотрим формулу расчета WACC для предприятия: WACC=(УС*ЦС)+(УЗ*ЦЗ), где:

- УС- собственный капитал, доля;

- ЦС – стоимость собственного капитала;

- УЗ – заемный капитал доля;

- ЦЗ – цена заемного капитала.

При этом значение ЦС может быть оценено следующим образом: ЦС=ЧП/СК, где:

- ЧП – чистая прибыль компании, тыс. руб.;

- СК – собственный капитал компании, тыс. руб.

Значение ЦЗ может быть оценено следующим образом: ЦЗ=Проц/К*(1-Кн), где:

- Проц — сумма начисленных процентов, тыс. руб.;

- К – сумма кредитов, тыс. руб.;

- Кн — уровень налогообложения.

Уровень налогообложения рассчитываем по формуле: Кн=НП/БП, где:

- НП — налог на прибыль, тыс. руб.;

- БП – прибыль до налогообложения, тыс. руб.

Примеры расчеты WACC

Рассмотрим пример формулы WACC по следующим исходным данным:

| Налог на прибыль | 25431 тыс. руб. |

| Балансовая прибыль | 41048 тыс. руб. |

| Проценты | 13450 тыс. руб. |

| Кредиты | 17900 тыс. руб. |

| Чистая прибыль | 15617 тыс. руб. |

| Собственный капитал | 103990 тыс. руб. |

| Собственный капитал, доля | 0.4 |

| Заемный капитал, доля | 0,6 |

- Расчет уровня налогообложения: Кн=25431/41048=0,62.

- Расчет цены заемного капитала: ЦЗ=13450/17900*(1-0,62)=0,29.

- Расчет цены собственного капитала: ЦС=15617/103990=0,15.

- Расчет величины WACC: WACC=0,4*0,15+0,6*0,29=0,2317, или 23,17%. Данный показатель означает, что принимать инвестиционные решения с уровнем рентабельности выше 23,17% для компании разрешено, так как этот факт принесет положительные результаты.

Рассмотрим расчет стоимости WACC на другом примере по данным таблицы ниже.

| Финансовые источники | Учетная оценка, тыс. руб | Доля, % | Цена, % |

| Акции (обыкновенные) | 25000 | 41,7 | 30,2 |

| Акции (привилегированные) | 2500 | 4,2 | 28,7 |

| Прибыль | 7500 | 12,5 | 35 |

| Долгосрочный кредит | 10000 | 16,6 | 27,7 |

| Краткосрочный кредит | 15000 | 25 | 16,5 |

| Всего | 60000 | 100 | — |

Далее приводим пример формулы расчета WACC: WACC=30,2%*0,417+28,7%*0,042+35%*0,125+27,7%*0,17+16,5%*0,25=26,9%.

Проведенный расчет показал, что уровень затрат для поддержания экономического потенциала компании при имеющейся структуре источников средств предприятия составляет, по данным расчетов, 26,9%. То есть организация может принимать определенные решения по инвестированию, при которых уровень рентабельности — не ниже 26,9%.

Поэтому при анализе показатель WACC часто связывают с показателем внутренней нормы доходности IRR. Данная связь выражается в следующем: если значение IRR больше значения WACC, то инвестировать есть смысл. Если показатель IRR меньше WACC, то инвестировать нецелесообразно. В случае, когда IRR равен WACC, инвестирование безубыточно.

Поэтому показатель WACC является определяющим при исследовании рациональности структуры источников финансирования в компании.

Краткая характеристика и состав капитала предприятия

Капитал организации может быть денежным (т. е. в денежном выражении, в деньгах) либо реальным, подразумевающим свое выражение в средствах производства. Этот подход признается наиболее оптимальным в отношении капитала.

Как принято, денежный капитал (ДК), проще говоря, деньги используются организацией для целей закупки средств производства. При этом денежные средства, которые идут на обеспечение хоз. деятельности, могут быть как собственными, так и заемными. Характеризуя собственный капитал с этой стороны, следует отметить, что:

- под ним подразумевают денежную оценку имущества, собственником которого является предприятие;

- к учету его принимают как разницу между балансовой стоимостью данного имущества и обязательствами, имеющимися у предприятия на этот момент;

Важно! К стоимости имущества причисляют помимо прочего и невостребованные с должников суммы.

- в его составе учитывают разные источники, как-то: прибыли от результатов своей деятельности, уставной, складочный капитал, а также взносы с пожертвованиями.

Таким образом, состав своего капитала включает суммы: уставного, резервного, добавочного капитала (УК, РК и, соответственно ДК), а также нераспределенную прибыль (НП) и целевое финансирование.

Собственный капитал (сокращенно далее также – СК) дает право на участие в управлении организацией. Источники его формирования могут быть внешними и внутренними, а ключевым направлением его финансирования являются долговременные активы. Между тем конкретные сроки с условиями оплаты, возврата по нему не определены.

Обобщенная формула расчета

Процесс оценки стоимости капитала проходит в несколько этапов:

- определение основных компонентов — источников формирования капитала;

- расчет цены каждого источника;

- расчет средневзвешенной цены с использованием удельного веса каждого элемента;

- мероприятия по оптимизации структуры.

В этом процессе следует обратить внимание на фактор налогообложения, так как при расчетах учитывают ставку налога на прибыль.

В обобщенном варианте формула выглядит так: WACC = Ʃ (Ве*Се)+(1-Т)* Ʃ(Вд*Сд), где:

- Ве — собственный капитал, доля;

- Вд – заемный капитал, доля;

- Се — стоимость собственного капитала;

- Сд – стоимость заемного капитала;

- Т- налоговая ставка прибыли.

Строка в балансе, отражающая размер собственного капитала

Выбрав в качестве предпочтительного подхода к решению вопроса о расчете объема собственного капитала стандартный метод, достаточно воспользоваться данными из стр. 1300. То есть просто взять итог 3-го раздела:

СК = стр. 1300 ф. № 1.

Если же в компании заинтересованы в применении расчета чистых активов, то тогда собственный капитал в балансе — это не просто одиночное значение из стр. 1300, а полноценный расчет с несколькими переменными в его составе. Рассмотрим, как производится такой расчет в следующем разделе.

Сущность термина «собственный капитал»

Характеризуя собственный капитал как объект экономического анализа, чаще всего приводят два варианта его определения:

- стоимость активов предприятия, не обремененных наличием внешних обязательств;

- перечень источников финансирования деятельности организации, составляющих сумму ее капитала.

Первая трактовка часто приводится в правовых актах, издаваемых госорганами:

- в ст. 35 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ для учреждений кредитно-финансового сектора предлагается высчитывать именно значение собственного капитала, а не чистых активов;

- в п. 29 приказа Минсельхоза РФ от 20.01.2005 № 6 обращается внимание, что размер собственного капитала представляет собой разность между оценкой всех активов и обязательств компании, или, иными словами, идентичен термину стоимости чистых активов.

Видно, что признание равнозначности терминов собственного капитала и чистых активов оправдано, и обе эти категории определяются как разность между активами и обязательствами хозсубъекта.

Следующая версия описания собственного капитала в балансе — это объединение элементов:

- уставный, добавочный, резервный фонд;

- объем акций, выкупленных у акционеров;

- нераспределенная прибыль компании;

- суммы переоценки основных средств и нематериальных активов.

Все элементы находят отражение в стр. 1310–1370 бухбаланса. Такое представление вполне укладывается в общемировую теорию по определению размера собственного капитала.

Выбор метода вычисления собственного капитала зависит от задач, стоящих перед специалистом, производящим расчет. При этом довольно часто приходится учитывать пожелания инвесторов, кредитных учреждений или владельцев компании. Значительное влияние на выбор алгоритма оказывают собственные взгляды менеджмента.

Расчет по балансу

Рассмотрим пример формулы расчета WACC по балансу. Для этой цели необходимо выполнить следующие этапы:

- найти финансовые источники компании и затраты на них;

- умножить стоимость долгосрочного капитала на коэффициент 1 — ставка налога;

- определить долю собственного и заемного капиталов в общей сумме капитала;

- рассчитать WACC.

Образец этапов расчета WACC (формула по балансу) представлен ниже в соответствии с таблицей.

| Совокупный капитал | Строка баланса | Сумма, тыс. руб. | Доля, % | Цена до вычета налогов, % | Цена после вычета налогов, % | Затраты, % |

| Собственный капитал | Стр. 1300 | 4206 | 62 | 13,2 | 13,2 | 8,2 |

| Долгосрочные займы | Стр. 1400 | 1000 | 15 | 22 | 15,4 | 2,3 |

| Краткосрочные займы | Стр. 1500 | 1544 | 23 | 26 | 18,2 | 4,2 |

| Итого | — | 6750 | 100 | — | — | 14,7 |