Общие требования к документообороту

По общим правилам, любая операция оформляется документально. Для отгрузки товаров или при оказании услуг и работ компания оформляет соответствующую форму первички. Например, накладную на поставку продукции или акт выполненных работ или услуг.

Затем, чтобы предъявить требования по оплате заказчику, компания формирует счет-фактуру. Этот документ является основой при исчислении налога на добавленную стоимость и имеет унифицированный бланк.

Но такой порядок документооборота не единственный. Чиновники предусмотрели упрощенный алгоритм, при котором вместо накладных и счета-фактуры формируется только один формуляр — универсальный передаточный документ (УПД).

Отражение УПД со статусом «1» в налоговом учете

Рассмотрим, как продавцу и покупателю определить доходы и расходы в налоговом учете при применении УПД со статусом «1».

Налог на прибыль у продавца

Напомним, что в целях исчисления налога на прибыль при применении налогоплательщиком метода начисления датой признания полученных доходов продавцом признается дата реализации товаров, работ, услуг, имущественных прав (п. 3 ст. 271 НК РФ).

С учетом правил статьи 39 Налогового кодекса, это дата передачи на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, независимо от фактического поступления денежных средств (иного имущества, работ, услуг, имущественных прав) в их оплату.

Доходы определяются на основании первичных документов или других документов, подтверждающих полученные доходы, а также документов налогового учета (п. 1 ст. 248 НК РФ).

Внимание

УПД со статусом «2» приравнивается к простому первичному документу, и поэтому отражается в налоговом учете в обычном порядке.

Применим эти правила к УПД со статусом «1» и получится, что датой признания дохода для включения выручки в состав налоговой базы по налогу на прибыль, будет считаться:

- дата оформления отпуска груза (показатель строки (1) или более поздний показатель строки [11]), если право собственности на передаваемый груз переходит в момент передачи вещи продавцом покупателю (заказчику) или уполномоченному им лицу, или перевозчику;

- дата оформления получения груза (показатель строки [16]), если право собственности на передаваемый груз переходит в момент вручения вещи покупателю или уполномоченному им лицу;

- дата оформления обоими сторонами факта приемки-передачи услуг, имущественных прав, результатов работ, то есть наиболее позднее значение показателей строк (1), [11] и [16]

Во всех перечисленных случаях при наличии иных документов, подтверждающих указанные факты, в целях налогообложения продавца (исполнителя, правообладателя) будет применяться более ранняя дата, следующая из иного документа.

Как это работает на практике

Бюджетная организация реализует услуги сторонней компании по договору. В момент оказания услуг стороны обязаны подписать акт об оказанных услугах. Только после того, как заказчик примет выполненные действия, бюджетная организация вправе выставлять требования по оплате. То есть сформировать счет-фактуру.

Документооборот общего порядка не всегда удобен. Например, если заказчик и исполнитель находятся в разных населенных пунктах или даже регионах. Это дополнительные издержки организаций.

Сократить расходы позволит упрощенный способ документооборота: бюджетное учреждение сформирует УПД, который заменяет и акт, и счет-фактуру одновременно. Заказчик, проверив качество и объем оказанных услуг, подпишет формуляр и сразу передаст на оплату. Что существенно сократит время расчетов между сторонами.

Какой бланк использовать в работе

Единого бланка универсального передаточного документа не предусмотрено. Организации вправе самостоятельно разрабатывать формы первичной документации. Правило введено с 2013 года, со вступлением в силу закона «О бухучете» № 402-ФЗ. Учреждение вправе разработать собственную структуру УПД, которая отвечает особенностям и специфике деятельности. Допускается использовать рекомендованный бланк, утвержденный в Приложении № 1 к Письму ФНС России от 21.10.2013 № ММВ-20-3/. Или доработать формуляр ФНС своими графами и полями. Но шаблон, рекомендованный ФНС, удобен и раскрывает все обязательные реквизиты. Это гарантирует правильное заполнение УПД, поэтому компании чаще всего используют его.

Если организация решила использовать самостоятельно разработанный бланк, учтите два правила:

- Форма должна раскрывать все обязательные реквизиты первичного документа (ст. 1, 9 закона № 402-ФЗ).

- Бланк и правила заполнения УПД в 2020 году следует утвердить в учетной политике.

Без этого собственный формуляр использовать нельзя. Налоговики не примут документы к учету, что приведет к доначислению налогов и сборов и применению штрафных санкций.

Кто и когда использует УПД

Универсальную первичку вправе применять любые организации и ИП, и даже бюджетники. Нет никакой разницы, какой режим налогообложения применяет экономический субъект. Организационно-правовая форма, как и форма собственности, тоже не имеет значения. Используйте УПД при оформлении операций:

- Реализация. Например, если организация реализует товары, продукцию, услуги, работы.

- Передача имущественных прав по собственным активам компании.

- Оформление сделок в части посреднических операций.

Перечень отдельных операций и сделок закреплен в Письме ФНС от 21.10.2013 № ММВ-20-3/.

Инструкция по заполнению

Так как унифицированной формы документа нет, рассмотрим пример заполнения УПД, рекомендованный ФНС. Порядок и правила оформления формуляра закреплены во втором приложении Письма ФНС.

| Строка УПД | Содержание и рекомендации по заполнению |

| Статус документа | Предусмотрены два варианта заполнения:

|

| Строчки со 2 по 7 | Регистрируем идентификационную информацию о заказчике и исполнителе по договору. Фиксируем наименование сторон, ИНН и КПП, адреса. При необходимости заполняем сведения о грузоотправителе. |

| Единица измерения | Указываем код 643 — российский рубль. Все операции в бухучете отражаются в рублевом эквиваленте! |

| Таблица | Детализируем сведения о предмете договора в образец, как правильно заполнить УПД. Например, если между сторонами заключен договор поставки, то необходимо обозначить информацию о товаре. Для договора подряда или оказания услуг фиксируем сведения об оказанных услугах, работах. |

| Подписи ответственных работников | Эту часть УПД обязаны заверить руководитель и главбух организации. Либо иные лица, уполномоченные на совершение таких действий, по доверенности. |

| Документ-основание | Это договор, контракт или соглашение. Впишите его реквизиты и дату подписания. |

| Подписи сторон | Ответственные лица со стороны заказчика и исполнителя проставляют подписи. Тем самым подтверждая факт передачи товара, оказания услуги, выполнения работы. Указывается дата подписания, Ф.И.О. и должность ответственного работника каждой стороны. Печать на универсальный передаточный документ ставить не обязательно. |

Составление и форма УПД

Рекомендуемая форма УПД приведена в письме ФНС России от 21 октября 2013 года № ММВ-20-3/[email protected]

А теперь рассмотрим, как построчно заполнить форму УПД, в таблице 2:

| Наименование строки (графы) в УПД | Значение строки, графы |

| 1 | 2 |

| «Статус» | Возможные значения: «1» и «2». Они выбираются в зависимости от цели использования документа: «1» — УПД заменяет счет-фактуру и передаточный акт; «2» — УПД заменяет только передаточный акт (т. е. является первичкой) |

| Строки (1)-(7) графы 1-11 | Для УПД со статусом «1» они все должны быть заполнены. Если счета-фактуры в организации подписывает не директор, а иное лицо, уполномоченное на то приказом (доверенностью), то в счете-фактуре можно указать этот документ или должность уполномоченного лица. Допускается уточнение показателей по строкам (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» можно заполнить строки (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 для отражения факта хозяйственной жизни и величины натурального и денежного измерения. А также заполнить показатели, уточняющие условия совершения факта хозяйственной жизни, в строках (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

| Графа А «№ п/п» | Проставляется порядковый номер записи в таблице |

| Графа Б «Код товара/ работ, услуг» | Если в УПН отражается товар, то нужно указать его артикул. Если же отражаются работы или услуги — то ОКВЭД, или ОКУН |

| Строка [8] «Основание передачи (сдачи)/полу- чения (приемки)» | Нужно указать информацию, идентифицирующую возникающие отношения сторон: виды отношений, реквизиты договоров, соглашений, поручений и пр. |

| Строка [9] «Данные о транспортировке и грузе» | В ней отражают реквизиты транспортных документов (транспортной накладной, путевого листа), поручений экспедиторам, складских расписок и другую уточняющую информацию о перевозке. Например, можно указать наименование организации, несущей транспортные расходы. Так же в строке отражают сведения о грузе: масса нетто/брутто |

| Строка [10] «Товар (груз) передал/услуги, результаты работ, права сдал» | Проставляется подпись с указанием фамилии и инициалов: — должность лица, совершившего отгрузку; — или лица, уполномоченного действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта. Если лицо одновременно является лицом, уполномоченным на подписание счетов-фактур и подписавшее документ от имени руководителя (главного бухгалтера), то в этой строке указывают только сведения о его должности и Ф.И.О. без повторения подписи |

| Строка [11] «Дата отгрузки, передачи (сдачи)» | Нужно указать дату совершения факта хозяйственной жизни, то есть фактическую дату отгрузки товара, оказания услуги, передачи результатов выполненных работ, передачи имущественных прав |

| Строка [12] «Иные сведения об отгрузке, передаче» | В этой строке указывают дополнительную информацию. Например, данные о паспортах, сертификатах продукции. Если имеются неотъемлемые приложения к УПД — указывают количество этих документов и их вид |

| Строка [13] «Ответственный за правильное оформление сделки, операции» | Здесь нужно записать должность лица, ответственного за правильное оформление сделки (операции) со стороны продавца, его подпись с указанием фамилии и инициалов. Если это лицо одновременно является лицом, совершившим отгрузку или уполномоченным действовать по сделке от имени экономического субъекта (строка [10]), то (при наличии подписи в строке [10]) в этой строке можно указать только его должность и Ф.И.О. без повторения подписи. Если это лицо одновременно является лицом, уполномоченным на подписание счетов-фактур и подписавшим документ от имени руководителя (главного бухгалтера), то в этой строке также указывают только его должность и Ф.И.О. без повторения подписи. Если за правильность оформления операции отвечают одновременно несколько лиц, то в документ нужно ввести дополнительную строку ([13а]) для указания должности, Ф.И.О. и подписи второго ответственного лица. |

| Строка [14] «Наименование экономического субъекта — составителя документа (в т. ч. комиссионера (агента)» | Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны продавца. В этой строке указывают: — сведения об экономическом субъекте, ведущем бухгалтерский учет продавца на основании договора; — или сведения о комиссионере (агенте), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени (в этом случае в строке [8] указываются реквизиты договора между комитентом (принципалам) и посредником). Строку можно не заполнять при наличии печати, имеющей в своем составе полное наименование экономического субъекта, составившего документ. |

| Строка [15] «Товар (груз) получил/услуги, результаты работ, права принял» | Указывается должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; а также его подпись с указанием фамилии и инициалов |

| Строка [16] «Дата получения (приемки)» | В ней указывают фактическую дату получения товара (груза), принятия результатов выполненных работ, получения имущественных прав покупателем или иным лицом, уполномоченным покупателем. Имейте в виду, дата получения не может быть ранее даты составления УПД (строка 1) и даты передачи, зафиксированной продавцом в строке [11] |

| Строка [17] «Иные сведения о получении, приемке» | В этой строке отражают сведения о наличии либо отсутствии претензий; а также данные о документах, оформленных покупателем (заказчиком) при получении товаров (работ, услуг, имущественных прав), являющихся неотъемлемыми приложениями к УПД. Например: без претензии. При наличии претензий указывают сведения о дополнительных документах, оформленных при получении/приемке товаров |

| Строка [18] «Ответственный за правильное оформление сделки, операции» | Указывается должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. В случае если лицо, ответственное за оформление сделки, одновременно является лицом, уполномоченным действовать по сделке от имени экономического субъекта (строка [15]), то в этой строке заполняют только сведения о должности и Ф.И.О. без повторения подписи. Если за правильность оформления операции отвечают одновременно несколько лиц, то в документ нужно ввести дополнительную строку, ([18а]) для указания должности, Ф.И.О. и подписи второго ответственного лица |

| Строка [19] «Наименование экономического субъекта — составителя документа» | В строке может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны покупателя (участника сделки, операции). Например, сведения о лице, ведущем бухгалтерский учет экономического субъекта на основании договора. Строку можно не заполнять при наличии печати, имеющей в своем составе полное наименование экономического субъекта, принимающего участие в составлении конкретного двустороннего документа. |

| «М.П.» | Ставятся печати (или ИНН/КПП) экономических субъектов — составителей документа. Однако отсутствие печатей (при наличии всех обязательных реквизитов) не будет основанием для отказа в принятии документа к налоговому учету |

Образцы заполнения

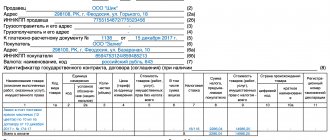

Принципы заполнения универсального передаточного документа отличаются в зависимости от предмета договора. Например, при реализации продукции или товаров используйте в работе такой образец заполнения универсального передаточного документа:

При реализации на сторону работ или услуг составляйте универсальный передаточный документ по такому образцу:

Номер УКД

В строке 1 корректировочного счета-фактуры, выставляемом при изменении стоимости отгруженных товаров (работ, услуг, имущественных прав), должен быть указаны порядковый номер (п. 5.2 ст.169 НК РФ, пп.«а» п.1 Правил заполнения корректировочных счетов-фактур, утв. Постановлением № 1137). Номера корректировочных счетов-фактур, счетов-фактур присваиваются в общем хронологическом порядке

Для обособленных подразделений (участника товарищества, доверительного управляющего) определен специальный порядок нумерации.

Номер первичного учетного документа в качестве обязательного реквизита не поименован (ст. 9 Закона № 402-ФЗ).

Таким образом, при заполнении формы УКД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур.

В УКД со статусом «2» (в случае, когда нет корректировочного счета-фактуры, а есть только согласие на корректировку) номер присваивается в соответствии с хронологией нумерации первичных документов по корректировке .