Каждый гражданин любой страны мира платит налоги, являющиеся основой формирования государственной казны. Он может делать это от своего лица (перечисляя в казну государства так называемые «прямые» сборы») или осуществляя платежи косвенного типа.

Оснований для классификации налогов достаточно много. Мы рассмотрим трактовки, наиболее распространенные в России. Постараемся раскрыть суть таких явлений, как прямые налоги, «налоговый агент», «офшор», и рассказать о том, что означают прочие интересные термины.

Объект и предмет налогообложения

Что выступает объектом налогообложения? К таковым явлениям принято относить определенного рода действия (а также события или же состояния), которые дают государству законный повод исчислить налог. Например, это может быть сделка купли-продажи недвижимости, ввоз товара в страну, владение какой-либо собственностью.

Что же такое предмет налогообложения? Это, собственно, материальная (фиксируемая в тех или иных величинах) основа совершения тех действий, которые формируют объект налогообложения. То есть, в случае со сделкой купли-продажи недвижимости это квартира, дом, земельный участок, при ввозе товара в страну — это, собственно, то, что везется (продукты, одежда, электроника), если речь идет о владении собственностью — это ее конкретный вид (жилье, автомобиль).

Определившись с тем, что такое объект и предмет сборов, изучим понятие прямых и косвенных налогов. Этот способ классификации обременений является общепринятым в среде российских юристов.

Факты о прямых налогах

Какие налоги принято относить к прямым? В общепринятой российскими юристами трактовке такой тип сборов осуществляется государственными органами с имущества (его рыночной стоимости в установленной валюте) или же доходов граждан. Тот субъект, который получает выручку, подлежащую налогообложению, называется фактическим плательщиком. Практически во всех странах мира есть обременения такого типа. К прямым налогам относятся самые разные виды сборов. Какие из них наиболее часто встречаются в России? Это НДФЛ, налог на прибыль организаций, на дарение, имущество, наследование, добычу нефти, газа, угля и т. д.

Один из ключевых критериев, определяющих сущность термина «прямые налоги» — то, что субъект осуществления платежей делает взносы в казну сознательно — сам, или же доверяя перечисление денежных средств особому агенту (о них — чуть позже). Либо, по крайней мере, находясь в курсе того, что такую-то сумму по такому-то основанию необходимо перечислять в пользу государственного бюджета.

Еще одна важная характеристика прямых налогов — персонификация. Государство знает, кто и сколько должен бюджету, и на каком основании этот долг возник. В некоторых случаях органы власти обеспечивают возможность оплаты прямых налогов посредством сразу нескольких каналов — только бы субъект обременения осуществил свои обязанности по перечислению нужной суммы.

Терминология: что является прямым налогом

Налоговый кодекс РФ дает следующее определение налога в п. 1 ст. 8: это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физлиц в форме отчуждения принадлежащих им на праве собственности/хозяйственного ведения/ оперативного управления денежных средств в целях финансового обеспечения деятельности государства и/или муниципальных образований.

При этом в экономической теории, налоговом праве и налогообложении традиционно принято делить налоги на прямые и косвенные. Однако НК РФ не даёт ответа на вопрос, какие налоги прямые и отдельно не приводит виды прямых налогов.

По общему правилу, прямые налоги государство взимает непосредственно с доходов и имущества налогоплательщика.

Суть прямого налога в том, что:

- его берут с дохода или имущества;

- он уплачивается обязанным лицом за свой счет.

В этом его главное отличие от косвенного налога, который выступает своего рода надбавкой к цене или тарифу и уплачивается за счет покупателя.

Подробнее об этом см. «Прямые и косвенные налоги: в чем разница (примеры)».

В качестве классических примеров прямых налогов применительно к России можно назвать:

- подоходный налог с физических лиц;

- единый социальный налог (его заменили страховые взносы во внебюджетные фонды);

- налог на прибыль компаний;

- налог на имущество (землю, транспорт и т. д.).

Налоги: реальные и личные

Прямые налоги принято подразделять на два вида. Первый — так называемые «личные» сборы. Они представляют собой налоги, которыми облагаются доходы либо имущество граждан и организаций, исходя из индивидуальных денежных показателей. То есть, в расчет берется как фактическая величина выручки (зарплаты, ренты и т.д.), стоимости объектов собственности, принадлежащих конкретному лицу — физическому или юридическому. Прямой личный налог, фактически, привязан к паспорту или ИНН человека (или же ОГРН организации). Государство в данном случае не сильно интересует конкретный предмет налогообложения, в большей — тот субъект, который обязан уплачивать с полученной выручки отчисления в бюджет.

Второй основной тип сборов, которые к прямым налогам относятся — это «реальные» платежи. Они взимаются не с конкретного субъекта (физлица или организации), а с определенного вида принадлежащей ему собственности — земли, недвижимости, ценных бумаг и т. д. При подсчете сумм, подлежащих уплате в казну государства, учитываются внешние характеристики объектов налогообложения. Если это, например, дом, то определяющую роль играет его площадь. Как правило, подсчет потенциального дохода, который может принести владельцу тот или иной объект недвижимости, не ведется.

И потому каждый год начисляется налог на имущество — прямой, подлежащий обязательной уплате. Хоть он и сравнительно невелик в России (во многих других странах мира такие сборы исчисляются, исходя из рыночной стоимости имущества, и могут составлять существенные по размеру суммы).

Мы узнали, что прямые налоги делятся на несколько типов, определили их сущность, узнали, почему они так называются. На очереди — изучение совершенно иного типа сборов. А именно налогов, относящихся к косвенным. Попробуем изучить их основные особенности.

История

Прямые налоги представляют собой исторически наиболее раннюю форму налогообложения. Прямые налоги являются обязательными, и каждый гражданин обязан их выплачивать.

Прямые налоги делятся на:

- реальные налоги;

- личные налоги.

К числу прямых налогов относятся:

- подоходный налог;

- налог на прибыль предприятий (корпораций, организаций и тому подобное);

- налог с наследства и дарения;

- имущественный налог;

- налог на добычу полезных ископаемых;

- и тому подобное.

Прямые налоги устанавливаются непосредственно на доход и имущество. Между субъектом и государством существует прямая связь: налогоплательщик сразу чувствует налоговый гнет. Отличительная особенность данного налога — относительно сложный расчёт его суммы.

Прямые налоги — налог на прибыль; налог на имущество; налог на доходы физического лица. Налог на прибыль — налогом облагается прибыль, полученная налогоплательщиком. Налог на имущество организаций — облагается налогом движимое, недвижимое имущество, учитываемое на балансе в качестве объектов ОС.

Объектом прямого налога являются доход (заработная плата, прибыль, процент, рента и тому подобное) и стоимость имущества (земля, дом, ценные бумаги и тому подобное) налогоплательщика, который одновременно выступает и сборщиком, и конечным плательщиком налога.

Факты о косвенных налогах

К косвенным сборам относятся суммы, подлежащие выплате в казну государства на основе устанавливаемых непосредственно налогоплательщиком надбавок к основной стоимости какого-либо актива. Самые распространенные виды такого типа денежных обременений — акцизы, таможенные пошлины, а также НДС.

Сборы такого типа называются косвенными потому, что фактически их оплату производит не сам субъект перечисления сборов, а некоторое третье лицо. Как правило — покупатель товара. НДС, пошлины и акцизы — это издержки, которые закладываются предпринимателем в отпускную стоимость товара (можно сказать, что наравне с расходами на транспорт, погрузку, закупку у производителя, рекламу и т.д.).

Этим-то и отличаются налоги прямые и косвенные: в случае с первыми, плательщик сознательно переводит денежные средства государству, а при уплате вторых — за него это делают третьи лица. Которые, в свою очередь, могут и не быть осведомленными об этом (все-таки нюансы начисления того же НДС, а также определения его доли в себестоимости товара — как правило, закрытая для покупателей информация).

В России НДС обязуются уплачивать не только те предприниматели, которые заняты в торговле, но также и те, кто оказывает услуги. Правда, законом определено достаточно большое количество сервисов, предоставление которых не облагается данными видом косвенного налога. Предпринимателю, чтобы иметь достоверную информацию на этот счет, следует вооружиться самой свежей НК РФ и прочитать статью 164 — именно в ней отражаются все нюансы, связанные с налогообложением бизнеса посредством НДС.

Важность косвенных налогов для государства

Большинство государств мира, включая Россию, задействует косвенные налоги как один из главных инструментов формирования бюджета. Основным преимуществом такого типа сборов экономисты называют быстроту транзакций: как только товар реализуется (или, к примеру, пересекает границу), в кратчайшие сроки налог переводится в казну.

Еще один плюс косвенных сборов с точки зрения бюджетной политики: НДС и прочие виды обременений, как правило, привязаны к товарам широкого потребления. То есть, их торговый оборот будет вестись практически при любой экономической обстановке. А это значит, в бюджет всегда будут поступать средства, взимаемые в рамках сборов косвенного типа. Их величину, к слову, государство может регулировать, вводя рекомендуемые или же обязательные ставки НДС.

В каких пропорциях соотношение прямых и косвенных налогов находит отражение в бюджете страны? Все зависит от конкретного государства. Известно, что в доходах российского бюджета преобладают все-таки косвенные налоги: таможенные пошлины, сборы за ввоз товаров, платежи за пользование природными ресурсами. Если говорить о конкретно налогах на прибыль и доходы, то в структуре выручки бюджета РФ их доля сейчас — около 3%.

Отличие прямых и косвенных налогов

Оба вида являются налоговыми обязательствами. Различия представлены в таблице.

| Критерий | Налог | |

| Прямой | Косвенный | |

| Кто выступает налогоплательщиком? | ФЛ, ЮЛ | Потребитель, приобретающий продукцию, произведенную ФЛ или ЮЛ. |

| Как происходят взаимоотношения с государством? | Выплата производятся непосредственно государству. | Начисление налогов происходит через посредников, которыми являются владельцы организаций или производители. |

| Что является объектом налогообложения? | Все имущество налогоплательщика (недвижимость, транспорт), его доходы, категории полезных ископаемых. | Предназначенные к реализации произведенные товары, оказанные услуги, выполненные работы. |

| Что влияет на величину налога? | Величина дохода, получаемого от разного рода деятельности, сложившееся материальное положение и пр. | Цена за произведенные товары или оказанные услуги, тарифные ставки, категории и пр. |

| Как зависят от финансовой деятельности? | Прямая зависимость | Отсутствие зависимости |

| Как осуществляется расчет? | Сложный, предполагает разделение на несколько категорий. | Простой, осуществляется с помощью специальных формул. |

| Как происходит участие в формировании цены? | Цена зависит от конкретного производства. | Влияют на снижение или увеличение стоимости товаров, услуг, работ. |

| Какова степень открытости? | Открытые платежи | Закрытые платежи, потребители не имеют представления о величине налогов, уплачиваемых в государственную казну. |

Основу налоговой системы государства составляет показатель соотношения двух типов сборов. С точки зрения оптимального соотношения, необходимо, чтобы их доли были равноценными. Тогда все участники не будут ущемлены, независимо от происходящих изменений. Помимо того, что размер налогов должен соответствовать уровню дохода каждого участника, необходимо принимать во внимание и развитость страны с экономической точки зрения, а также учитывать все потребности, являющиеся актуальными в конкретном временном периоде.

Современная система налогообложения в РФ предполагает смешение прямых и косвенных налогов. Таким образом, путем их уравнивания происходит стабилизация и достигается равновесие разных рыночных сегментов.

Следует отметить, что налоговые сборы, которые подлежали уплате физическими лицами за 2016-2017 гг. меньше, чем для предприятий. Косвенные налоги почти в два раза превышают прямые. Такой отличительный признак характерен только для экономически развитых стран.

Офшоры, налоговые льготы

В некоторых случаях определенные группы лиц и организаций освобождаются от уплаты налогов. Это может быть, например, если они ведут свою деятельность в «офшорных зонах» — территориях государств, гарантирующих нулевую (или крайне малую) ставку по сборам для иностранных фирм. Но даже в странах, не относящихся к «офшорным», могут быть определенного рода привилегии, называемые «налоговым иммунитетом». Это явление подразумевает свободу граждан или организаций от перечисления платежей в бюджет по тем или иным основаниям, определяемым законом.

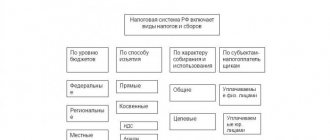

Один из самых распространенных критериев классификации сборов в пользу казны государства — административный уровень субъекта обложения. Исходя из этого, выделяют местные, региональные и федеральные типы обременений. Самое интересное, что на каждом уровне могут взиматься как косвенные, так и прямые налоги. В РФ система сборов в бюджет функционирует, как отмечают многие эксперты, в рамках достаточно строгих регламентов. Рассмотрим то, как устроено налогообложение на каждом из уровней.

Налоги местного масштаба

Местные налоги — это платежи, осуществляемые физлицами и организациями, которые поступают в локальные административные структуры (муниципалитеты). Величина выплат, соответственно, регулируется местными органами власти — госсоветами, мэриями. Хотя, как отмечают российские юристы, в нашей стране эта система настолько централизована, что роль муниципалитетов в определении размера налоговых отчислений фактически сведена к минимуму.

В РФ к местным сборам принято относить, прежде всего, земельный налог. Но есть и другие важнейшие разновидности сборов. Это налог на имущество граждан, на рекламу, на дарение (наследование), а также различного рода лицензионные обременения. Муниципальные сборы уплачиваются субъектами, имеющими постоянную регистрацию в конкретных городах, районах, населенных пунктах сельского типа.

Налоги региональные

Следующий за муниципалитетами административный уровень управления в России — это субъект федерации, то есть регион. К сборам этого типа относятся: налог на недвижимость, на имущество юрлиц, с продаж, на предпринимательскую деятельность, связанную с азартными играми. Сюда же входят, аналогично тому, как это происходит на муниципальном уровне, лицензионные обременения — но уже регионального характера. Также к числу сборов этого уровня принято относить транспортный и дорожный налоги. Региональные сборы обязательны к уплате резидентами конкретных субъектов федерации.

Виды прямых налогов

Прямые налоги можно разделить на 2 группы – налоги с дохода и с имущества. Эти обязательные платежи оплачивает сам налогоплательщик – получатель дохода или собственник имущества. С точки зрения классической теории основное, чем отличаются прямые налоги от косвенных – это невозможность перераспределить налоговую нагрузку на других экономических субъектов.

Однако не для всех платежей это отличие прямого налога от косвенного соответствует традиционным представлениям

К налогам с дохода относятся налог на доходы физических лиц и налог на прибыль предприятий. Данные платежи действительно практически невозможно переложить на иных лиц.

Что же касается «имущественной» группы прямых налогов, то здесь ситуация несколько иная. Владелец объекта недвижимости, земельного участка или транспортного средства может сдать его в аренду. Тем самым, затраты по налогам на владение указанными объектами фактически будет нести не собственник имущества, а арендатор.

Следовательно, эта группа прямых налогов в определенной степени обладает свойствами косвенных.

Налоги федеральные

На высшем уровне государственного управления и при непосредственном участии соответствующих органов власти собираются федеральные налоги. К таковым относятся самые разные виды обременений — как прямые налоги, так и косвенные.

Это НДС, акцизы, обременения, базируемые на прибыли юрлиц, НДФЛ, взносы в социальные фонды, таможенные пошлины и т. д. Федеральные прямые и косвенные налоги обязательны к уплате абсолютно всеми гражданами и юрлицами, зарегистрированными в России.

Понятие налога и виды налогов в РФ

Определение 1

Налог – это финансовое обязательство физического или юридического лица перед государством, которое должно быть исполнено в установленные законом сроки.

Налогообложение решает вопросы распределения доходов между государством, юридическими и физическими лицами. Налоги отображают обязанность юридических и физических лиц принимать участие в создании финансовых ресурсов государства и, выступая инструментом перераспределения, способствуют устранению возникающих нарушений в системе распределения финансовых средств, сдерживают или стимулируют развитие определенной формы деятельности.

В современных условиях налоги выступают эффективным и важным звеном финансовой политики правительства.

Основные принципы налогообложения:

- равномерность – комплексный, единый подход государства к лицам, уплачивающим налог, с точки зрения единства и всеобщности правил налогообложения;

- определенность – порядок налогообложения строго установлен соответствующим законодательством, поэтому сроки уплаты налогов и их размеры известны заранее.

Готовые работы на аналогичную тему

- Курсовая работа Прямые и косвенные налоги РФ 420 руб.

- Реферат Прямые и косвенные налоги РФ 230 руб.

- Контрольная работа Прямые и косвенные налоги РФ 230 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Замечание 1

Налоги – основной источник доходов бюджета государства, они являются главным инструментом перераспределения финансов между членами общества.

Фискальная политика представляет собой осознанное использование налоговых и расходных функций правительства с целью достижения поставленных государством макроэкономических целей. В фискальной системе налогообложения выделяют два вида налогообложения – прямое и косвенное.

О двойном налогообложении

Ситуация, о которой идет речь, возникает, если человек, являющийся гражданином одной страны, платит в ней налоги — прямые и косвенные. И делает то же самое, по тем же основаниям, находясь в другом государстве. Например, если у нас открыт бизнес в Германии, то мы, с одной стороны, обязаны платить налоги в немецкую казну, с другой — перечислять соответствующие суммы в российский бюджет. Касательно косвенных сборов — мы, приобретая товары в берлинском супермаркете, точно так же платим за него НДС. Ставки налогов в России и Германии при этом, как правило, различаются.

Такое положение дел невыгодно для граждан и предпринимателей. Поэтому, в мировой практике дипломатических отношений между разными странами принято по возможности составлять соглашения об обходе двойного налогообложения. Есть и односторонний метод избегать этого явления — издание национальных законов, разрешающим гражданам, ведущим бизнес за рубежом, не платить у себя на родине налоги тех типов, что начислены в другой стране. Либо делать послабления, в свою очередь, для иностранцев (например, власти многих европейских стран позволяют зарубежным гражданам, делающим покупки в немецких магазинах, возвращать уплаченный НДС при выезде из государства, заполнив специальное заявление на таможне — если, конечно, сохранились чеки).

Методы взимания налогов

Какими способами государство обременяет плательщиков сборов в казну? Есть четыре основных метода, при помощи которых собираются налоги — прямые и косвенные. Они распространены как в России, так и в мире.

Во-первых, это налогообложение так называемого «прогрессивного» типа. Применяя его, государство обязует граждан перечислять в казну суммы по ставке, величина которой растет соотносительно с увеличением налоговой базы. То есть, например, если человек зарабатывает 10 тыс. долларов в месяц, то он обязан платить НДФЛ в размере 12%, а если его зарплата составляет 50 тыс. долларов, то он перечисляет в бюджет уже 15%.

С «прогрессивными» сборами соседствует «регрессивный» метод налогообложения. В свою очередь при нем ставка по мере увеличения доходной базы снижается.

Есть налогообложение так называемого «пропорционального» типа. При нем ставка не зависит от размера налоговой базы. Иногда такой режим называют «плоской шкалой» сборов. Самый популярный в России налог, который исчисляется таким способом — это НДФЛ в размере 13%.

Есть так называемое «равное» налогообложение. Он представляет собой взимание с граждан одинаковых, и, как правило, фиксированных сумм вне зависимости от уровня дохода. Применяется такой тип налогообложения, как правило, реже, чем три предыдущих. Но в нашей стране он тоже есть (ниже мы приведем несколько практических примеров в подтверждение).

Популярные виды сборов: НДФЛ

Самым, пожалуй, распространенным в России прямым налогом является НДФЛ. Его обязаны уплачивать все физические лица, проживающие на территории РФ и получающие в том или ином виде персональный доход. Это могу быть как граждане России, так и подданные иностранных государств. Возможен вариант, при котором плательщиками НДФЛ будут лица, не имеющие паспорта какой-либо страны.

Объектом налогообложения выступает получение дохода за счет предпринимательской деятельности, наемной работы, продажи чего-либо. Учитывается не только выручка наличными, но также и натуральная форма доходов (по рыночной цене или определяемой государством стоимости).

Типовая ставка НДФЛ в России составляет 13%. Для нерезидентов страны ставка существенно выше — 30%. Самое интересное, что к такому статусу могут быть причислены и граждане РФ — в тех случаях, когда основную часть времени живут за рубежом. В свою очередь, статус резидента получают иностранцы, если проживут в России более 183 дней в течение 12 месяцев.

Во многих зарубежных аналог НДФЛ возвращается, если доходы граждан ниже определенного уровня. В России механизма, в точности повторяющего такую схему, нет, но есть множество других оснований для возврата уплаченных сборов. Такие процедуры называются в РФ «налоговыми вычетами».

Вопрос — Ответ Экономика часть 7

Вопрос 151

Что из перечисленного относится к факторам, влияющим одновременно на макроэкономический спрос и на макроэкономическое предложение?

Выберите один ответ.

| уровень издержек производства |

| уровень рыночных цен + |

| государственные закупки |

| доходы населения |

Вопрос 152

Сдерживающая фискальная политика предполагает

Выберите один ответ.

| повышение уровня налогообложения и сокращение государственных расходов + |

| постоянство уровня государственных расходов и налоговых поступлений |

| снижение налогов и более высокий уровень государственных расходов |

| рост налогов и более высокий уровень государственных расходов |

| сокращение налоговых поступлений и государственных расходов |

Вопрос 153

Как называется сочетание кризисного упадка производства с инфляцией?

Выберите один ответ.

| инфляционная спираль |

| шок предложения |

| стагфляция + |

| гиперинфляция |

Вопрос 154

На чем основан смешанный тип макроэкономического регулятора?

Выберите один ответ.

| на синтезе рыночного и государственного управления национальным хозяйством + |

| на государственном управлении национальным хозяйством |

| на рыночном управлении национальным хозяйством |

Вопрос 155

Что из перечисленного относится к прямым налогам?

Выберите один ответ.

| налог на землю |

| все перечисленное верно + |

| налог на прибыль |

| НДФЛ |

Вопрос 156

Как называется способ и механизм организации и упорядочения национального хозяйства?

Выберите один ответ.

| макроэкономический регулятор + |

| государственное регулирование |

| способ производства |

| механизм управления |

Вопрос 157

Как называется политика «автоматического» манипулирования правительственными расходами и налогами за счет встроенных стабилизаторов?

Выберите один ответ.

| дискреционная фискальная политика |

| недискреционная фискальная политика + |

Вопрос 158

Какие виды государственных займов выделяют по месту размещения?

Выберите один ответ.

| процентные и выигрышные |

| краткосрочные и долгосрочные |

| внутренние и внешние + |

| крупные и мелкие |

Вопрос 159

Как называется политика сознательного манипулирования правительственными расходами и налогами?

Выберите один ответ.

| дискреционная фискальная политика + |

| недискреционная фискальная политика |

Вопрос 160

Что из перечисленного относится к чертам рыночного регулятора?

Выберите один ответ.

| возможность осуществлять крупные структурные изменения |

| слабая реакция на потребительские ожидания |

| порождение внешних эффектов + |

| возможность прогнозировать и планировать конечные результаты |

Вопрос 161

Как называется график, изображающий неравенство в распределении доходов в обществе?

Выберите один ответ.

| кривая Лоренца + |

| кривая Филлипса |

| кривая Лаффера |

| кривая производственных возможностей |

Вопрос 162

Что является центральной идеей кейнсианской теории государственного регулирования?

Выберите один ответ.

| снижение налогов на частный бизнес |

| рост совокупного предложения |

| увеличение занятости за счет роста эффективного спроса + |

| бездефицитный бюджет |

Вопрос 163

Что из перечисленного относится к основным задачам налоговой реформы?

Выберите один ответ.

| достижение сбалансированности бюджета |

| все перечисленное верно + |

| улучшение инвестиционного климата |

| совершение налогового администрирования |

Вопрос 164

Что из перечисленного относится к предельно допустимым функциям государства?

Выберите один ответ.

| обеспечение экономики деньгами |

| управление нерыночным сектором |

| регулирование социальных отношений + |

| регулирование внешних эффектов |

Вопрос 165

Какие виды государственных займов выделяют по видам доходности?

Выберите один ответ.

| внутренние и внешние |

| крупные и мелкие |

| краткосрочные и долгосрочные |

| процентные и выигрышные + |

Вопрос 166

Что из перечисленного относится к функциям рыночных цен?

Выберите один ответ.

| информационная функция |

| все перечисленное верно + |

| распределительная функция |

| стимулирующая функция |

Вопрос 167

Что из перечисленного не относится к способам повышения эффективности бюджетной политики?

Выберите один ответ.

| закрытость формирования бюджетов всех уровней для населения + |

| четкое разграничение расходных полномочий между бюджетами всех уровней |

| размещение государственных заказов на конкурсной основе |

| бездефицитный бюджет |

Вопрос 168

Для какой системы управления характерно прямое управление предприятиями из центра?

Выберите один ответ.

| для традиционной экономики |

| для смешанной экономики с минимальными функциями государства |

| для смешанной экономики с предельно допустимыми функциями государства |

| для административно-командной системы + |

Вопрос 169

Какой график иллюстрирует зависимость между изменением ставки подоходного налога и изменением доходов бюджета?

Выберите один ответ.

| кривая Лаффера + |

| кривая Филипса |

| бюджетная линия |

| кривая Лоренца |

Вопрос 170

Государственный долг представляет собой задолженность, которая накопилась у правительства в результате заимствования денег для финансирования прошлых

Выберите один ответ.

| расходов на оборону |

| бюджетных дефицитов + |

| государственных расходов |

Вопрос 171

При каком условии существует профицит государственного бюджета?

Выберите один ответ.

| если государственные доходы превышают расходы + |

| если сокращается государственный долг |

| если уменьшаются налоги |

| если увеличиваются государственные расходы |

Вопрос 172

Как называется правительственная политика в области расходов и налогообложения?

Выберите один ответ.

| монетарная политика |

| политика «дешевых» денег |

| фискальная политика + |

| политика, основанная на количественной теории денег |

Вопрос 173

Что из перечисленного относится к последствиям эффекта вытеснения, возникающего в результате роста государственных расходов?

Выберите один ответ.

| сокращение производственного потенциала в будущем |

| сокращение частных инвестиционных расходов |

| все перечисленное верно + |

| увеличение ставки процента |

Вопрос 174

Стимулирующая фискальная политика предполагает

Выберите один ответ.

| сокращение налоговых поступлений и государственных расходов |

| рост налогов и более высокий уровень государственных расходов |

| постоянство уровня государственных расходов и налоговых поступлений |

| повышение государственных расходов и сокращение уровня налогообложения + |

| повышение уровня налогообложения и сокращение государственных расходов |

Вопрос 175

При каком условии существует дефицит государственного бюджета?

Выберите один ответ.

| если уменьшаются налоги |

| если увеличиваются государственные расходы |

| если сокращается государственный долг |

| если государственные расходы превышают доходы + |

Популярные виды сборов: налог на имущество

Перечисляя виды прямых налогов, принятых в России, нельзя не отметить различного рода имущественные сборы. Владельцы квартир, домов, земельных участков и автомобилей, проживающие в России, платят в казну за то, чем обладают. Не имеет значения, пользуется ли человек своей собственностью или нет, задействует ли он свои владения в коммерческих целях, или не делает этого — перечислять суммы в казну он обязан. Если речь идет о недвижимости, то налог, в соответствии с текущим законодательством, определяется как 0,1% от кадастровой стоимости объекта. Касательно транспортных средств — величина сбора зависит от мощности двигателя в л. с. и устанавливается отдельными законодательными актами.

Прямые налоги в РФ

Определение 2

Прямые налоги – это налоги, которыми государство облагает доходы физических и юридических лиц (заработную плату, любые виды прибылей и проценты), имущество (недвижимость, транспорт, земельные наделы). Данные сборы уплачиваются в государственную казну гражданами самостоятельно.

Прямой налог – наиболее ранняя исторически сложившаяся форма налогообложения. Прямые налоги подразделяются на реальных и личных налогах.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Виды прямых налогов, взимаемых с юридических лиц:

- на имущество;

- на бизнес;

- на прибыль;

- на землю;

- на добычу полезных ископаемых;

- на водные источники.

Величина прямых налогов определяется размером и уровнем доходом гражданина. Размер отчислений увеличивается с ростом заработной платы. Расчет сложный и подразумевает разделение на несколько категорий. Размер налога напрямую зависит от конкретного производства.

Виды взимаемых прямых налогов:

- НДФЛ – общегосударственный налог, подоходный. Главный вид прямых налогов. Рассчитывается в процентах от совокупного налога юридических и физических лиц за вычетом расходов (документально подтвержденных), в соответствии с законодательством.

- Налог на имущество. Налог устанавливается на имущество физических лиц или организаций. Объектом налогообложения выступает имущество организации, находящееся на балансе предприятия (объекты основных средств, остаточная стоимость).

- Поимущественный налог. Налог, которым облагается движимое и недвижимое имущество, денежные доходы в виде процентов от депозита и в виде ренты.

- Налог на имущество, полученное в порядке дарения и наследования.

- Налог на транспортные средства. Является региональным налогом, взимается с зарегистрированных транспортных средств. Объектом налогообложения являются: мотороллеры, мотоциклы, автомобили, автобусы, механизмы и самоходные машины на гусеничном или пневматическом ходу, вертолеты, самолеты, парусные суда, яхты, теплоходы, гидроциклы, моторные лодки, буксируемые суда, катера, мотосани, снегоходы, другие воздушные и водные транспортные средства, зарегистрированные согласно законодательству РФ в установленном порядке.

- Налог на прибыль организаций. Налог, взимаемый с прибыли организации (банка, предприятия, страховой компании и т.д.). При расчете налога прибыль организации определяется как доход от деятельности организации за минусом суммы установленных вычетов и скидок.

- Водный налог. Уплачивается физическими лицами и организациями, которые осуществляют специальное и особое водопользование.

- НДПИ — налог на добычу полезных ископаемых. Федеральный налог, который взимается с недропользователей.

- ECXH – единый сельскохозяйственный налог. Существует как замена уплаты налога на имущество и прибыль организаций, страховых взносов.

- УСН – упрощенная система налогообложения. Особый механизм взимания налогов и сборов, заменяющий уплату отдельных налогов на уплату единого налога с ведением упрощенной системы отчетности и учета.

- ЕНВД – единый налог на вмененный налог. Налог, введенный законодательством муниципальных районов, округов, городов Федерального значения, используется совместно с общей системой налогообложения, может распространяться только на отдельные виды деятельности. Заменяет уплату некоторых налогов и сборов, упрощая и сокращая взаимодействия с фискальными службами.

- ПСН – патентная система налогообложения. Особый режим уплаты налога, при котором не сдается налоговая декларация, расчет налога происходит при оплате патента.

- Налог на игорный бизнес. Налогообложение доходов, полученных от организаций и предприятий, проводящих азартные игры.

- Земельный налог. Налог, уплачиваемый физическими лицами и организациями, обладающими земельными участками на праве бессрочного пользования, праве собственности, праве пожизненного наследуемого владения.

Платежи в социальные фонды

Распространенные в России прямые федеральные налоги — это перечисления во внебюджетные фонды: ПФР, ФОМС и ФСС. Их на ежеквартальной (а в некоторых случаях — ежегодной) основе осуществляют предприниматели и юрлица применительно к двум случаям: либо когда речь идет о выплате заработной платы наемным сотрудникам, либо когда есть необходимость вносить так называемые «фиксированные» платежи в фонды.

В первом случае уплате в ПФР, ФОМС и ФСС подлежит примерно 30% от суммы, которую заработал в соответствии с трудовым договором сотрудник фирмы. Во втором — величина платежей определяется отдельными законодательными актами, и из года в год может сильно варьироваться (как в большую, так и в меньшую сторону). К слову, в этом случае отчисления в ПФР, ФОМС и ФСС можно отнести к редкому виду «равного» налогообложения. Вне зависимости от уровня дохода предпринимателя суммы для всех зарегистрированных в России ИП будут одинаковыми.

Популярные виды сборов: налог на прибыль предприятий

Рассмотрим еще один прямой налог. Примеры тех, что характерны главным образом для деятельности физлиц, мы рассмотрели. Сейчас речь пойдет о типе сборов, которые отражают специфику работы организаций. А именно — о налоге на прибыль предприятий.

Этот вид сборов уплачивают юрлица, зарегистрированные в РФ и ведущие предпринимательскую деятельность. Объектом обложения сбором может быть получение выручки или чистой прибыли за счет продажи товаров или оказания услуг. В некоторых случаях к доходам приравниваются поступления за счет сдачи недвижимости и иной собственности в аренду, получение процентных выплат по акциям, а также компенсации (дотации) от государства.

Единственное, что дает компании право на законных основаниях уменьшить налог на прибыль — прямые расходы. То есть нужно показать ФНС, что выручка сопровождается значительными издержками. К прямым расходам относятся самые разные виды затрат, но чаще всего в эту категорию попадает закупочная стоимость товара на заводе, транспортные расходы, зарплата персонала.

Типовая ставка налога на прибыль предприятий в России 20%. В очень многих случаях применяются особые режимы сбора платежей в бюджет: ЕНВД, УСН и т. д.

Что такое прямые налоги

Данный вид является разновидностью способа взимания средств с населения для пополнения бюджета. Под такое налогообложение подпадает прибыль, а также имущество как физических, так и юридических лиц, осуществляющих деятельность на территории страны.

Главной отличительной чертой прямого налога является уплата установленного законом сбора непосредственно гражданином, предприятием, а также уполномоченным ими органом (его также называют налоговым агентом). За счет этого субъектом, с которого проводится взыскание, является непосредственно плательщик.

Подробная классификация прямых налогов проводится аналогично всем остальным видам бюджетных обязательств.

К примеру, в Российском законодательстве установленная система налогообложения предусматривает, что все поступления в бюджет страны разделяются на три типа:

- Региональные;

- Федеральные;

- Местные.

Сами прямые налоги разделятся на несколько групп, которыми являются:

- Сборы, которые взимаются с получаемого лицом дохода;

- Сборы, взимающиеся за наличие определенной собственности.

К тому же налоги, уплачиваемые с прибыли и дохода личности, обусловлены одним источником и объектом, налогообложение которого осуществляется. Если быть точным, то налог на прибыль берется из получаемой прибыли, а вот подоходный с зарплаты лица.

В этом же время имущественные сборы не имеют подобных параметров, ведь объект, подвергающийся налогообложению, не является источником доходов, но платить за него требуется в любом случае.

Какие разновидности налогов входят в налоговую систему РФ вы можете посмотреть в этом видео:

Основные разновидности прямых налогов

Использование таких методов регулировок производится во взаимодействии со ставкой налога, а также различными льготами. За счет подобного воздействия на экономику, государство имеет возможность создавать нужный баланс между интересами государства и участниками рынка.

Так, создается лучшая среда для развития одного типа отраслей и в то же время притупления других. В этих целях применяются следующие типы налогов:

Структура и особенности НДФЛ

Подобным сбором облагаются все без исключения физические лица. За счет этого он интересен как представителям различных организаций, так и обычным работникам.

Его также часто называют подоходным налогом за счет того, что его размер исходит из размера прибыли. В этом качестве может быть зарплата, премия либо иные доходы гражданина. Главными операциями, формирующими структуру данного дохода, являются:

- Проценты, а также дивиденды, полученные лицом;

- Доход, полученный за счет аренды жилья;

- Пенсия;

- Выплаченные компенсации согласно действующему трудовому контракту.

Существуют исключения, когда НДФЛ не требуется оплачивать. Такие ситуации возникают по решению суда либо в следующих случаях:

- Если это касается выплачиваемой компенсации цены питания сотрудника;

- В случае осуществления выплаты компанией её единственному владельцу;

- Когда гражданин изъял из начального капитала какой-либо организации либо предприятия свои денежные средства;

- В случае проведения выплаты иностранным гражданам, уплата НДФЛ также не требуется.

Что делать в случае переплаты по НДФЛ и можно ли зачесть такую переплату – читайте здесь.

Налог на прибыль

Данный вид сбора является прямым налогом, размер которого зависит от конечного итога функционирования определенного предприятия. По факту представляет собой сбор, на реально полученную конкретной организацией прибыль.

Для определения, сколько предприятие заработало за нужный период, из итоговой суммы отнимается первоначальная. На полученную разницу накладывается налог. Его должны платить:

- Все без исключения юр. Лица, работающие на территории РФ;

- Иностранные компании, которые признаны налоговыми резидентами России и осуществляющие свою деятельность на её территории.

К тому же существует группа людей, которые не должны платить такой тип сбора. Таковыми являются:

- Граждане, применяющие особые режимы налогообложения;

- Все участники .

Он платится лишь при наличии самого объекта налогообложения. При его отсутствии, соответственно, платить не требуется.

Налог на имущество

Данный вид финансового сбора относится к региональному типу. Поэтому каждый субъект может определять оптимальный вариант налога исходя из предусмотренного действующим законодательством диапазона и собственных нужд.

К тому же на региональном уровне регламентируются особенности выплат налога, возможные льготы и многое другое. Главное, чтобы принимаемые региональные законы, не противоречили федеральному законодательству.

Необходимость платить данный сбор предъявляется ко всем организациям, признанным на территории РФ налогоплательщиками. При этом они должны обладать собственным имуществом, подлежащим налогообложению.

Также существует ряд организаций, которые освобождаются от уплаты этого типа налога. Таковыми являются:

- Организаторы Олимпийских и Параолимпийских игр, а также все работающие на них подрядчики;

- FIFA;

- Все типы футбольных ассоциаций.

Объектом данного налогообложения признается все имущество, находящиеся на балансе зарегистрированной в России компании, ведущей разрешенную деятельность. Как осуществляется расчет налога на имущество организаций – читайте по ссылке.

Основные разновидности прямых налогов в РФ.

Земельный сбор

Такой тип сбора относится к категории местных. При этом все средства, полученные от его сборов, направляются в местный бюджет.

Объектами этого налогообложения являются все компании либо организации, имеющие участок земли, подходящий под критерии законодательства для назначения налога. При этом в случае нахождения участка в составе паевого фонда необходимость уплачивать сбор ложится на управляющую компанию.

Как правильно заполнить налоговую декларацию по земельному налогу вы можете прочесть в этой статье.

Важно! Не признаются налогоплательщиками компании, имеющие земли в безвозмездном пользовании либо использующие их на основании договора аренды.

Транспортный налог

Этот тип сбора является также региональным и все средства, собранные по нему, поступают в региональный бюджет. Его уплачивают все, кто имеет в собственности транспортное средство.

Юридические лица, на балансе которых есть одно или несколько транспортных средств, должны высчитывать, а также осуществлять оплату налога самостоятельно.

Размер суммы для уплаты физическим лицам составляется исходя из данных, которые в ФНС поступают из Госавтоинспекции. Высчитывается она исходя из количества транспортных средств, а также их параметров и налоговой ставки.

Водный сбор

Все компании, пользующиеся водными ресурсами, принадлежащими России, для ведения бизнеса, должны платить соответствующий налог. Это также касается тех, кто использует подземные воды.

Поэтому объектами налогообложения сегодня являются те юридические лица, которые осуществляют следующий тип деятельности:

- Проводят забор водных ресурсов для своих нужд из объектов (рек, озер или иных водоемов), находящихся на территории России;

- Используют в собственных целях акватории;

- Применяют воду, не в целях, предназначенных для гидроэнергетики.

Лицами, не подпадающим под необходимость уплачивать водный налог, являются юридические (организации и компании), а также физические лица, использующие определенные водные ресурсы исключительно на основании договоров о предоставлении им в пользование (платное или безвозмездное) водоемов, расположенных в государстве.

На игровой бизнес

Данный вид финансового сбора тоже относится к налогам, поступающим в региональные бюджеты. Средства, которые получаются данным путем, являются доходами субъектов РФ. Объекты налогообложения – это компании и организации, занимающиеся на законных основаниях проведением азартных игр.

В данном типе предпринимательской деятельности сбор налога на игорный бизнес происходит сразу по трем разновидностям доходов:

- Выигрыш;

- Пари;

- Оплата за организацию азартных игр.

Стоит знать! К такому типу налогоплательщиков относятся компании, проводящие игр в карты, различные столовые игры, устанавливают игровые автоматы и осуществляют прием ставок (относится к букмекерским конторам). Все эти разновидности деятельности являются налогооблагаемыми.

На добычу полезных ископаемых

Такой тип налога уплачивают все компании, занимающиеся на территории России добычей полезных ископаемых. При этом их деятельность должна осуществляться на основании выданной государством лицензии.

Все юридические лица, занимающиеся добычей полезных ископаемых, должны встать на учет не позднее 30 дней с момента получения государственной лицензии.

Когда освоение участка с природными ресурсами происходит не на территории РФ, документы оформляются по юридическому адресу самой организации.

Свойства и характеристика прямых налогов.