Из данной статьи Вы узнаете:

- Банковский депозит, как инвестиционный инструмент

- Виды банковских вкладов

- Инвестиционные вклады — как они работают?

- Плюсы и минусы инвестирования в депозиты

- Риски при вложении в депозиты

- Страхование банковского депозита

- Как правильно выбрать банк?

- На что обратить внимание при подборе депозита?

Банковский депозит, как инвестиционный инструмент

Банковский вклад – наиболее простой способ сохранения своих средств на долгосрочную или краткосрочную перспективу. Инвестору необходимо лишь выбрать банк и характер депозита, а затем перевести деньги на предложенные реквизиты. На депозит будут начисляться проценты, которые и будут являться доходом для вкладчика. Пожалуй это самый простой вид инвестиций, которым пользуются огромное количество людей во всем мире.

Для открытия вклада в банке потребуется только паспорт. Вложение средств осуществляется за один поход в отделение.

Более этого, экономя время своих клиентов, многие банки предлагают функцию открытия банковских депозитов в режиме онлайн. Некоторые, чтобы мотивировать вкладчиков совершать операции именно по дистанционным каналам обслуживания, даже предлагают повышенные ставки при открытии вклада через интернет или мобильное приложение.

Несмотря на простоту и доступность, инвестиции в банковские вклады вряд ли стоит рассматривать как полноценный инвестиционный инструмент. Как показывает история, инфляция традиционно опережает ставки по депозитам.

Конечно, в абсолютном отношении сумма на депозите будет расти, однако инфляция снизит покупательскую способность денег. Поэтому профессиональные инвесторы стараются инвестировать в депозиты банков только в следующих случаях:

- Повседневные расчеты (для этого нужен либо депозит с возможностью снятия средств без потери процентов, либо накопительный счет);

- Временное хранение средств – пока на рынке не появится хорошее предложение по покупке актива;

- Страхование рисков (как финансовую подушку безопасности).

При этом многие предпочитают держать вклады не только в рублях, а как минимум в трех валютах – дополнительно в долларах и евро. В условиях, когда банки давали минимальные ставки по вкладам в евро (2017-2018 годы), и вообще было непонятно, что будет с главной европейской валютой, многие дробили «евровую» часть, выбирая вклады в фунтах стерлингов, швейцарских франках, иенах и юанях.

В чем особенность инвестиционных вкладов в Сбербанке

Такой тип вклада отличается от обычного депозита.

Простой вклад — это заранее оговоренная доходность, а инвестиционный — позволяет иногда получить намного больше ожидаемого. Но предопределить подобное невозможно, поэтому такой вид вложения средств считается более рисковым.

Это происходит следующим образом:

- гражданин приходит в банк, изъявляет желание сделать инвестицию;

- ему на выбор предлагают одну из трех перспективных программ, в которые можно вложить средства;

- после заключения соответствующего договора и перевода денег средствами занимается профессиональная команда, работающая в направлении развития выбранной программы;

- когда работа по ней завершена, инвестор получает обратно свои вложения с доходом.

Риск заключается в том, что программа может не сработать с предполагаемой эффективностью. В этом случае дополнительных денег не будет.

Виды банковских вкладов

По валюте

Классифицировать банковские депозиты можно по нескольким признакам. Самое простое разделение: по валюте:

- рублевые – наиболее распространенные, максимальная ставка на начало 2020 года достигала 9% годовых;

- валютные – большинство банков предлагают вклады только в долларах и евро, в остальных валютах можно открыть только накопительный счет с чисто символической ставкой 0,01% годовых.

При этом вклады в экзотических валютах с доходностью 0,4-2,65% можно открыть в некоторых крупных банках. При этом и клиент должен быть крупным – например, порог входа во вклады в британских фунтах в БКС Банке составляет 200 тысяч единиц валюты, а Новикомбанке – 50 тысяч. В китайских юанях можно открыть только вклад в ББР Банке со ставкой 1,9% при сумме от 200 тысяч «китайцев».

По сроку

Другой вариант классификации депозитов в банках – по сроку:

- Срочные – открываются на определенный срок, например, на 5 лет. Выплата процентов, как правило, производится в конце срока действия депозита. Капитализации, пополнения и снятия средств обычно нет. Словом, положили деньги на депозит на 2 года – и забыли про него. Досрочное снятие средств грозит потерей процентов. Например, таковы вклады «Восточный» от Восточного банка, «Срочный» от Кредит Европа Банка (оба – ставка 8,1%), «Доходный» от Россельхозбанка (8%, открывается на 4 года) или «Сохраняй» от Сбербанка.

- Бессрочные – чаще всего они именуются накопительными счетами. Это вклады, которые открываются без конечного срока действия, либо автоматически пролонгируются, когда срок действия депозита заканчивается. Доходность по ним обычно ниже, чем по срочным, но это компенсируется ежемесячным начислением процентов, и возможностью снимать/пополнять вклад.

Инвестору в банковский депозит, желающему постоянно пополнять свой вклад, лучше выбрать второй вариант. Если же деньги не понадобятся в течение длительного срока, и при этом вы хотите получить максимальный доход, то лучше инвестировать в срочные вклады.

Другие варианты классификации

Кроме того, вклады делятся по таким категориям:

- Постоянные / Сезонные (по сезонным, например, новогодним или приуроченным ко Дню Победы предлагаются более высокие ставки, но открыть такие депозиты можно в течение ограниченного времени);

- Пополняемые / Непополняемые;

- С возможностью досрочного снятия / Без такой возможности (учитывайте, что иногда снятие производится в пределах минимальной суммы);

- С капитализацией / Без капитализации.

Вклады с капитализацией всегда выгоднее, так как производится начисление процентов на проценты. Происходит своего рода реинвест. В результате приумножение вклада идет быстрее. Иногда вклад с капитализацией бывает выгоднее за счет длительного срока, даже если номинальная ставка ниже.

Например, вклад «Пополняй» от Сбербанка. При вложении от 400 тысяч рублей на 1 год номинальная ставка 5,3% годовых, с капитализацией – 5,43%. При инвестировании на 3 года номинальная ставка меньше – 5,15%, но с учетом капитализации – 5,56%, т.е. выше. Понятно, что вложить на 3 года выгоднее.

Также стоит выделить депозиты по типу вкладчиков:

- Детские – открываются на имя ребенка, вкладчик может распоряжаться ими после достижения своего 18-летия;

- Социальные – открываются в адрес ветеранов, инвалидов и других незащищенных слоев населения, обычно по ним предлагаются более высокие проценты и льготные условия расторжения;

- Пенсионные – действуют только для пенсионеров, имеющих в банке пенсионный счет или карту.

Поэтому желающему инвестировать в банковские депозиты следует изучить все предложения банка, и выбрать наиболее подходящие именно для него.

Как закрыть инвестиционный депозит

Досрочное расторжение инвестиционного соглашения невыгодно и сопровождается убытками. Если по сложившимся обстоятельствам все же приходится забрать средства, то сделать это можно, лично написав заявление. Нужно указать причину этого действия.

Доход, полученный к этому моменту, будет израсходован на оплату банковских услуг. Вложенные средства вернутся полностью, если деньги находились на счете не менее 2 лет. При сумме вклада до 400 тысяч рублей возрастает вероятность возвращения неполной суммы вложений.

По окончании срока действия соглашения счет закрывается, если владелец вложения примет решение забрать деньги.

Инвестиционные вклады – как они работают?

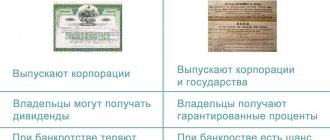

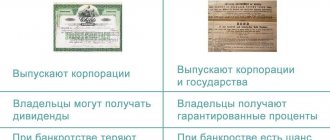

Инвестиционные депозиты – это разновидность вкладов, позволяющая получить от банка дополнительный доход по сравнению со стандартным. Доход образуется за счет того, что клиент оформляет дополнительные услуги либо передает капитал в частичное управление для участия в какой-нибудь инвестиционной идее.

Кстати, последнее нередко называют «структурным продуктом», но по сути это вклад, часть которого вкладывается в акции, облигации или опционы. В случае положительного исхода инвестор получает гарантированную прибыль плюс процент от операции. В случае, если идея себя не оправдала – только гарантированный доход. Иногда допускается и убыток, если инвестор решил повысить степень участия для получения потенциально большего дохода.

Однако обычно под инвестиционными вкладами подразумевается более простой продукт. Это тот же вклад, но с повышенными процентами – т.е. без всяких рисков. Однако он становится доступен только при оформлении дополнительных продуктов:

- Полиса накопительного или инвестиционного страхования жизни

. Например, «Доходная стратегия» от Локо Банка с доходностью 8% или «На вершине» от Газпромбанка с доходностью 9,2%. Сумма вклада обычно эквивалентна размеру полиса. - Покупки

паев инвестиционного фонда, находящегося под управлением компании из банковской группы. Например, Россельхозбанк предлагает вклад «Инвестиционный» со ставкой 8,55% при покупке паев любого ПИФа под управлением «РСХБ Управление Активами». - Открытия ИИС или брокерского счета

в управляющей от БКС Банка с 8,5% можно открыть только при одновременном открытии брокерского счета у БКС Брокера. - Приобретения премиального пакета услуг

. Например, линейка вкладов «Лидер» от Сбербанка предлагает +2% к основной ставке при покупке пакета . - Покупки специальных карт

. Так, Совкомбанк предлагает вклад «Максимальный доход» со ставкой от 8% при одновременном открытии карты «Халва».

Инвестиционные вклады гораздо привлекательнее в плане доходности. При вложении в банковские депозиты обязательно нужно рассмотреть их в качестве альтернативного варианта. Вполне возможно, что вам понравятся какие-то предложения. Тем более, что открытие такого вклада можно совместить с приобретением других инвестиционных продуктов.

Пример инвестиционного вклада

Процедура оформления инвестиционного депозита

Инвестиционный вклад оформляется только лично в некоторых отделениях Сбербанка. Удаленно это сделать нельзя.

Инвестор выбирает один из способов, предлагаемых банком:

- проведение инвестиции с брокерского счета

- инвестирование с помощью управляющего, предоставляемого банком.

Чтобы сделать инвестиции в Сбербанке, нужно:

- подобрать подходящее отделение;

- посетить его, при себе иметь паспорт;

- выбрать фонд, в который будет вложена рисковая доля капитала;

- заключить с банком соглашение.

При этом в зависимости от стратегии, которой намерен придерживаться вкладчик-инвестор, он действует разными способами:

- Брокерский индивидуальный инвестиционный счет — перевести на него деньги от 1 тыс. до 1 млн и вложить их:

- в облигации Сбербанка (безопасный и доходный способ с низким риском);

- в любые акции и другие активы фондового рынка;

- в готовые инвестиционные разработки.

Открыть один инвестиционный счет с доверительным управлением — удобный способ для тех, кто сам не обладает достаточными знаниями. Отличается высокой ликвидностью активов, а также качеством управления средствами, которое обеспечивает команда Сбербанка.- Воспользоваться минимально рисковой стратегией «Накопительная».

Деньги переводятся на счет любым удобным способом, вносятся наличными. После заключения договора клиенту предоставляются данные для использования Сбербанка Онлайн, внести деньги можно удаленно позже. Управление счетом осуществляется также онлайн.

Рекомендуется предварительно получить подробную консультацию, для чего можно воспользоваться любым способом связи со специалистами:

- по телефону горячей линии по России;

- по номеру для звонков из другой страны;

- по обратной связи — для этого нужно оставить заявку.

Плюсы и минусы инвестирования в депозиты

Отмечу основные достоинства инвестирования в банковские вклады:

- безопасность – все вклады в пределах 1,4 млн рублей застрахованы в АСВ (об этом подробнее ниже);

- простота оформления – для открытия вклада достаточно паспорта, в большинство депозитов можно инвестировать онлайн;

- простота управления – деньги можно вывести в любой момент (правда, иногда с потерей процентов), пополнение (если это возможно) осуществляется онлайн без лишних телодвижений;

- простота расчетов и гарантированный доход – вы всегда знаете, сколько заработаете;

- капитализация процентов – это позволяет получать больший доход;

- удобные дополнительные опции – например, вы можете выводить доход от вклада на отдельную карту или, напротив, настроить автоматическое пополнение депозита при поступлении зарплаты.

Возможно

Риски при вложении в депозиты

Ключевых рисков при инвестировании в банковские вклады совсем немного:

- Банкротство банка или потеря им лицензии. В этом случае вкладчики сразу получат возмещение в пределах 1,4 млн рублей по страховке, остальные средства можно получить в ходе конкурсного производства при распродаже активов организации. Самый простой способ нивелировать риск – не вкладывать в один банк больше 1,4 млн рублей.

- Риск валютных вкладов. Если вы откроете, к примеру, долларовый вклад, то при снижении курса доллара вы получите меньше в рублях. Например, вы положили 1000 долларов под 1% годовых, а он упал на 5%. В результате образуется убыток в рублях в виде 4% (расчеты упрощены, но суть понятна). Правда, согласитесь, что вероятность возникновения такой ситуации, особенно, на долгосрочной дистанции, крайне мала. Рубль обычно падает против основных валют, так что этот риск тоже, в принципе, можно исключить.

- Мошенничество. Можно случайно попасть на поддельный сайт банка, и перевести свои деньги злоумышленнику. Или же вложить деньги в несуществующий банк – время от времени в интернете появляются сайты поддельных финансовых организаций, собирающих деньги от населения под высокий процент.

Чтобы исключить эти риски, достаточно следовать простым правилам финансовой безопасности:

- проверять адрес сайта, на который вы переходите;

- настроить смс-оповещение обо всех операциях по счету;

- открывать вклады только в проверенных банках, имеющих лицензию ЦБ РФ.

Проверить наличие лицензии можно на cbr.ru – официальном сайте Центробанка.

Страхование банковского депозита

Как я уже писал выше, все банковские вклады застрахованы в АСВ – Агентстве по страхованию вкладов. Это федеральная служба, созданная специально для защиты вкладчиков. В случае возникновения страхового случая – отзыва у банка лицензии либо его банкротства – АСВ производит выплаты вкладчикам.

Сумма страхового возмещения не превышает 1,4 млн рублей на одного вкладчика. Если у инвестора был открыт валютный вклад, то он пересчитывается в рубли на дату закрытия банка.

Если сумма вложений в банк превышает 1,4 млн рублей, то остаток выплачивается в ходе конкурсного производства. Но не факт, что средств возмещения хватит на всех вкладчиков. Обычно не хватает даже на расчет с кредиторами приоритетных очередей.

Если у вкладчика было несколько депозитов, то выплата совершается с каждого пропорционально, но так, чтобы общая сумма не превышала порога в 1,4 млн рублей.

ПРИМЕР

У Иванова было два депозита в банкротящемся банке: один на 1 млн рублей, другой на 2 млн. С первого вклада он получит 466 666,6 рублей, со второго – 933 333,3 рубля, в итоге – 1 400 000. Остальная сумма будет включена в конкурсную массу.

Страхование осуществляется автоматически

. Банк платит раз в квартал в АСВ по 0,1% от объема депозитов. Сам вкладчик не платит ничего и на доходность его вклада выплаты в АСВ никак не влияют.

Проверять, имеет ли банк членство в АСВ, в принципе, не нужно. Банк не имеет права принимать вклады от населения, если не делает страховые взносы. В ином случае это банк-нарушитель. ЦБ зорко следит за подобным, и сразу отбирает лицензии. Поэтому, если банковское учреждение принимает вклады, то оно является членом АСВ.

Как правильно выбрать банк?

Тем не менее при инвестициях в банковские депозиты необходимо грамотно выбирать банк. Конечно, если вы вкладываете менее 1,4 млн рублей, то особо можно не заморачиваться. Даже если банк прикроют, то вы всё равно получите возмещение. Но если хотите избежать неприятных моментов и потери накопленного дохода, а также если планируете вложить большую сумму, то обратите внимание на следующее:

- Размер банка (определяется по числу активов и размеру собственного капитала) – чем крупнее организация, тем лучше;

- Кто является собственником – если они часто меняются, это должно насторожить, равно как и сомнительные личности у руля организации;

- Активность банка на рынке межбанковского кредитования и инвестиций – если она низка, то банк явно испытывает проблемы;

- Наличие прочих предложений – подумайте: если банк сворачивает программы кредитования, то откуда у него возьмутся деньги на выплаты по депозитам;

- Как производятся выплаты по долговым обязательствам – облигациям, особенно, субординированным (когда у банка проблемы, именно суборды обычно идут первыми под нож).

Тревожным сигналом может послужить включение так называемого «депозитного пылесоса», когда банк резко повышает ставки по вкладам, или начинает предлагать какие-то сомнительные продукты типа инвестиционных вкладов или структурных продуктов с гарантированной доходностью в 20% годовых. Понятно, что собственники банка пытаются хорошо заработать перед тем, как свернуть лавочку.

[adsp-pro-3]

Стоит ли инвестировать в Тинькофф Инвестиции?

- Торговля на бирже это всегда риск, поэтому решать вам.

- Заработать на бирже вполне реально, как и потерять все вложенные деньги.

- Платформа современна и удобна для торговли, есть множество преимуществ по сравнению с другими сервисами.

- Тинькофф Инвестиции имеет все необходимые лицензии Центрального Банка России.

Чем отличается ИИС от брокерского счета?

- ИИС (индивидуальный инвестиционный счет) — это специальный счет для физических лиц с ограничениями, позволяющий торговать на бирже и получить дополнительные преимущества.

- Одновременно можно иметь только один ИИС.

- Для ИИС в отличие от брокерского счета есть два типа налогового вычета.

- Максимальная сумма, которую можно внести на ИИС, составляет 1 000 000 в год. При превышении этой цифры используйте брокерский счет.

- Пополнять ИИС в валюте нельзя.

- Оплатить покупку с помощью рублевой банковской карты также запрещено. Но можно покупать валюту на бирже и уже ей оплачивать иностранные ценные бумаги.

Статус квалифицированного инвестора

Чтобы получить статус квалифицированного инвестора в Тинькофф Инвестициях, вам достаточно выполнить одно из условий:

- Владеть активами или иметь на счетах от 6 000 000 рублей (есть ограничения).

- Иметь опыт работы 2 год по направлению в профильной организации, которая является квалифицированным инвестором, и 3 года в других случаях.

- Получить экономическое образование в ВУЗе, иметь аттестат специалиста финансового рынка или один из сертификатов CFA, CIIA, FRM.

- За последний год вести торговлю на бирже оборотом от 6 млн. руб.

- Ежемесячно совершать не менее одной сделки.

- По закону только квалифицированный инвестор может покупать любые ценные бумаги и инвестировать во все финансовые инструменты.

- Для получения статуса квалифицированного инвестора отправьте своему персональному менеджеру подтверждающие документы.

- В течение 5 рабочих дней ваше заявление рассмотрят, и при соответствии требованиям вам будет бесплатно присвоен статус квалифицированного инвестора бесплатно.

На что обратить внимание при подборе депозита?

При инвестировании в банковский вклад при выборе конкретной программы следует обращать внимание не только на процентную ставку (хотя это важный, я бы даже сказал, ключевой параметр выбора), но и на прочие условия:

- продолжительность работы депозита – рассчитайте, как скоро вам понадобятся деньги, и действуйте в соответствии с этими условиями;

- можно ли пополнять вклад;

- можно ли снимать деньги без потери процентов и в каких пределах – большинство банков ограничивают снятие минимальной суммой, привязанной, например, к сумме первоначального вложения;

- можно ли в срочной ситуации снять все деньги с депозита и на каких условиях – например, вклады в Почта-Банке можно расторгнуть через 181 день с потерей только 1/3 накопленного дохода;

- есть ли капитализация процентов;

- как часто начисляются проценты, можно ли их вывести на отдельный счет (если вы хотите почувствовать себя рантье и жить на проценты).

Возможно