Что же такое амортизация?

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Есть несколько способов амортизации, но юрлицам на УСН, вероятно, стоит выбирать самый простой — линейный способ амортизации.

Линейный способ заключается в том, что в течение всего срока полезного использование основное средство или нематериальный актив списываются равными долями. Амортизацию начисляют ежемесячно, начиная со следующего месяца после введения имущества в эксплуатацию, и до тех пор, пока не амортизируют полностью первоначальную стоимость основного средства или нематериального актива.

Норма амортизации основных фондов: понятие и структура

В процессе производства основные фонды амортизируются, постепенно перенося свою стоимость на произведенный товар, а начисление амортизации – ежемесячно проводимый процесс покрытия износа, непременно возникающего при этом.

Понятие «норма амортизации» представляет собой установленный законодателем процент покрытия цены изношенной части ОС. С его помощью несложно определить общую сумму отчислений за год. Следовательно, норма амортизации – есть соотношение суммы годового износа к стоимости ОС или величина обратная СПИ объекта ОС.

Этот показатель не является фиксированным значением. Норма амортизации измеряется в процентах. Она устанавливается и периодически изменяется на законодательном уровне. При этом принятые нормы по группам ОС едины для всех организаций, отраслей, особенностей деятельности и форм собственности. Нормируя отчисления по износу, государство регулирует темпы воспроизводства в разных отраслях, а, анализируя этот показатель, рассчитывает скорость обесценивания и нормы восстановления объекта.

До 1990 года в учете практиковалось начисление амортизации на полное восстановление и капремонт. С 1991 года были внесены коррективы, в частности:

- Постановлением Совмина СССР № 1072 от 22.10.1990 установлены новые единые нормы амортизационных отчислений, имеющие существенные отличия от предыдущих НПА по определенным группам ОС. Правда, стоит учесть, что данный документ следует применять с учетом положений главы 25 НК РФ «Налог на прибыль» и поставления Правительства РФ от 01.01.02;

- Упразднены отчисления на капремонт. Ремонтные работы осуществляют за счет себестоимости продукта или отдельного ремонтного фонда;

- В целях заинтересованности компании в обновлении ОФ внедрено применение ускоренной амортизации для активной доли производства, например, транспорта, машин и оборудования. Ускоренная амортизация стимулирует перенос стоимости ОС в затраты производства. Поэтому можно говорить о том, что величина нормы амортизационных отчислений зависит от политики, проводимой государством.

Как мы можем посчитать амортизацию?

Как видно из формулы, необходимо будет определить первоначальную стоимость и срок полезного использования для расчета ежемесячной суммы амортизации. Если с суммой первоначальной стоимостью проблем нет, то определить срок использования — порой сложная задача.

Вести бухучет в Эльбе

Бухучет с Эльбой — это просто!

Сдавайте отчётность без бухгалтерских знаний

Эльба подготовит бухотчётность для ООО. Сервис простой: вам не нужно знать проводки. Отчёты по налогам и за сотрудников тоже сформируются сами.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Способы расчета амортизации

- Метод линейной амортизации

- Метод уменьшаемого остатка

- Списания стоимости по совокупному сроку полезного использования

- Списания стоимости пропорционально количеству проданной продукции

Для расчёта амортизации необходимы следующие данные:

- Срок использования

- Стоимость

- Негативно воздействующие факторы окружающей среды

- Нормативные ограничения

Для некоторого долгосрочного оборудования (чей срок службы превышает 20 лет) разрешается использовать только линейный способ расчета амортизации.

3.1. Линейный

Первый и самый простой способ для расчета амортизации — линейный. Списание происходит равными платежами каждый месяц. Для его расчета достаточно знать лишь срок службы и стоимость оборудования.

Н = Агод/Т × 100% Агод = [С — Л + З] / Та × 100 Н = [С — Л + З] / Та × С × 100

Где

- Н — годовая норма АО, %

- С — первоначальная стоимость

- Л — ликвидационная стоимость

- Т — амортизационный период (срок службы)

Чтобы посчитать месячную норму надо умножить показатель Н на 1/12.

Плюсы

- Простота расчета

Минусы

- Не показывает реальную степень износа

- Не показывает моральное устаревание

- Не учитывается инфляция

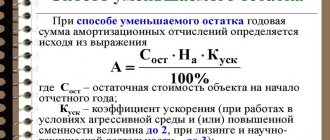

3.2. Метод уменьшаемого остатка

В расчете участвует не первоначальная стоимость, а остаточная на начало года. Также используется коэффициент ускорения, чтобы корректировать правильность подсчета изнашивания оборудования. При этом он не может быть более 3.

Пример. Объект стоит 500 000 рублей со сроком 5 лет. Коэффициент ускорения — 2. Рассчитаем амортизацию отчислений методом уменьшаемого остатка

Н = 1/5 × 100 × 2 = 40% Агод1 = 500 × 40/100 = 200 Агод2 = [500-200] × 40/100 = 120 Агод3 = [500-200-120] × 40/100 = 72 Агод4 = [500-200-120-72] × 40/100 = 43,2 Агод5 = [500-200-120-72-43,2] = 64,8

Определяем срок полезного использования

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Поэтому для определения срока полезного использования мы рекомендуем воспользоваться классификатором основных средств по амортизационным группам, утвержденным Постановлением Правительства №1 от 01.01.2002.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2019, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

Линейный и нелинейный способы в НУ

Законодательно закрепленный порядок не позволяет сразу списывать на затраты стоимость основных средств и нематериальных активов. В налоговом и бухгалтерском учете для этой цели служит амортизация. Все амортизируемые объекты разделены на группы (ст. 258 НК РФ) по сроку их полезного использования (СПИ). Важным понятием является также норма амортизации (НА). Равномерное погашение стоимости ОС и НМА в виде амортизационных отчислений в налоговом учете осуществляется двумя способами: линейным и нелинейным.

Формула линейного способа: Ам = Пс / СПИ / 12, где Ам – сумма месячной амортизации, Пс – первоначальная стоимость объекта (вместо нее может быть восстановительная стоимость, если он подвергался переоценке), СПИ берется в годах.

Ст. 259-1 НК РФ описывает тот же способ несколько по-другому. Сначала определяется месячная амортизационная норма в процентах к Пс: К = 1 / СПИ * 100%. СПИ берется в месяцах. Далее Ам = Пс * К.

Пример 1. Стоимость приобретенного фрезерного станка — 1 680 000 руб. Он относится к пятой амортизационной группе, может использоваться от 7 до 10 лет. СПИ установлен 8 лет 8*12=96 месяцев. Расчет: 1/96*100% = 1,04167%, Ам = 1680000*1,04167% = 17500 руб. Или 1 680 000/8/12 = 17500 руб. в месяц.

К сведению! Таким способом исчисляют амортизацию по каждому ОС или НМА. На практике его применяют наиболее часто.

Нелинейный – еще один способ, разрешенный НК РФ. Он применяется к группе объектов. Играет роль не первоначальная, а их остаточная стоимость. По каждой амортизационной группе определяется баланс стоимости объектов, суммарно, причем расчет делается на каждое 1 число месяца. Он будет уменьшаться на сумму групповых амортизационных начислений. Нормы амортизации для этого способа регламентированы и указаны в ст. 259.2 п. 5 НК РФ.

Формула нелинейного способа: Ам = Бг * (К / 100). Здесь К — месячная амортизационная норма, определяемая статьей, Бг – баланс по группе объектов.

Пример 2. Первоначальная стоимость трех фрезерных станков — 5 100 000 руб. Норма для пятой группы — 2,7. В первом месяце Ам = 5100000*(2,7/100) = 137700. 5100000 – 137700 = 4962300. Во втором месяце Ам = 4962300*(2,7/100) = 133982,10 и так далее.

Внимание! Часть объектов из 8-10 амортизационных групп можно амортизировать для целей НУ только линейным способом (п. 3 ст. 259 НК РФ).

Как рассчитать годовую норму амортизации

Показатель, вычисляемый при расчете нормы отчислений на амортизацию на год, является базой, которая помогает определить процент от суммарной цены принадлежащих предприятию основных средств. Данный процент будет перенесен на окончательную цену продукции или услуг, с целью возмещения их износа.

За основу расчетов отчислений на амортизацию изначально берется эксплуатационный срок средств, который указывается в соответствующих документах, а также амортизационная норма, установленная с помощью метода линейных начислений.

Формула расчета выглядит так:

Аг=((Ф – Фл)/Тн*Ф)*100

Агн – это годовая норма отчислений на амортизацию, указываемая в процентах;

Тн – это срок эксплуатации по нормативу, указываемый в годах;

Ф – это балансовая цена объекта, которая определяется на момент, когда он вводится в использование и содержит в себе стоимость его приобретения, а также различные издержки, связанные с доставкой, установкой и дальнейшим сервисным обслуживанием;

Фл – это ликвидационная цена конкретного объекта. Сумма, показывающая предполагаемый доход от продажи основного средства либо его остатков по истечению его срока службы. Показатель исчисляется в рублях.

Вывод

В совокупной системе финансовых ресурсов производства амортизационные отчисления можно записать в категорию внутренних производственных источников, которые также содержат в себе ту часть прибыли, которая значится в остатке и используется предприятием для удовлетворения личных нужд. Проведение перераспределения материальных ресурсов значительно влияет на окончательный денежный результат деятельности производства.

Амортизацию сегодня принято исчислять не только в рамках, установленных бухучетом, но и на базе налогового учета. Госаппарат вправе устанавливать соответствующие ограничения на амортизационные начисления. Подобные лимиты позволяют предприятию снизить совокупную сумму налога, которым облагается прибыль.

Тем временем, выбор метода отчислений из основных средств ложится «на плечи» производства, если иное не предусматривает законодательство. Также предприятиям, работающим с однородными группами продукции либо услуг необходимо помнить, что делать амортизационные отчисления им придется, основываясь на едином выбранном методе.

Методы расчета амортизационных отчислений

На сегодняшний день известно несколько методов, которые используются для учета средств, относящихся к основным:

- метод линейного начисления был рассмотрен на примере покупки машины для предприятия. Его суть заключается в равномерном переносе цены купленного авто в фонд амортизации, включая материальные издержки, связанные с его приобретением. Чтобы вычислить остаточную стоимость, необходимо от изначальной цены транспортного средства вычесть сумму амортизационных средств, которые были накоплены за время эксплуатации каждого конкретного основного средства;

- аннуитетные отчисления, которые также известны, как снижения остатка, осуществляется путем определения амортизационного процента и его ежегодным отчислением на остаточную цену. Данный способ на каждом производстве может корректироваться с учетом индивидуальных особенностей;

- по объему работ, которые были выполнены средством. Здесь сумма амортизационных отчислений напрямую зависит от того, как сильно используемый объект был загруженным во время эксплуатации. При определении нагрузки учитываются установленные технические, а также эксплуатационные нормы. Поэтому остаточная цена машины, которая была приобретена, но не использовалась предприятием, будет равной первоначальной стоимости. Однако, по мнению современных экспертов, метод не достаточно сопоставим с нынешними реалиями, потому как минимально должен учитываться хотя бы инфляцию;

- удержание средств в фонд амортизации производится с учетом длительности срока, на протяжении которого оборудование эксплуатировалось предприятием.

Потому как остаточная цена произведенного товара и фонд амортизационных отчислений тесно взаимосвязаны, малейшее рыночное изменение, например, искусственное снижение стоимости на аналогичную продукцию у конкурентов, будет оказывать негативное влияние, увеличивая сроки, отведенные на перенос стоимости старых активов. Поэтому любые изменения, связанные со снижением цен, нежелательны для эффективного ведения любого предпринимательского дела. Поэтому каждое производство стремится продлить срок использования активов, имеющихся в распоряжении, за счет их грамотной эксплуатации.

Процент отчислений на амортизацию также зависит от типа износа, который оказывает свое влияние на основные средства. Если объект подвергается одновременно не одному, а нескольким типам износа, его коэффициент будет максимальным. Поскольку под износом значится поэтапная утрата объектом главных характеристик и свойств, уровень износа зависит напрямую от интенсивности эксплуатации основных средств.

Современная экономическая теория различает:

- физический износ;

- моральный износ.

Например, офисная техника, которая также включена в перечень активов организации, изнашивается и морально, поскольку технология имеет свойство устаревать, а также физически. Поэтому вся техника офиса также попадает под амортизационные отчисления.

Алгоритм расчета коэффициента амортизации ОС

Коэффициент амортизации основных средств (далее — КАОС) показывает, насколько сильно изношены основные средства предприятия и как скоро их придется ремонтировать или обновлять. Рассчитывается данный показатель по формуле

КАОС = А / ПСт × 100,

где:

А — амортизация (сальдо счета 02);

ПСт — первоначальная стоимость ОС (сальдо счета 01).

Также для расчета данного коэффициента можно использовать данные формы 5 из пояснений к бухгалтерскому балансу.

Алгоритм заполнения формы 5 см. в статье «Заполняем приложение к бухгалтерскому балансу (форма 5)».

Пример бухбаланса найдете в материале «Порядок составления бухгалтерского баланса (пример)».

В данном случае КАОС будет равен:

КАОС = стр. 5 200 (данные по амортизации) / стр. 5 200 (данные по первоначальной стоимости) × 100.

Рассчитывается данный показатель на определенную дату, чаще всего на начало и конец года.

КАОС — показатель условный и зависит от выбранного способа расчета амортизации. Рассмотрим, как он будет изменяться в 2015 году, на примере (для наглядности условимся, что в компании есть только одно ОС).

Пример

в январе 2012 года купила станок ценой 578 470 руб. (в т. ч. НДС 88 241,18 руб.). В том же месяце он был введен в эксплуатацию. Срок использования — 8 лет. Производственная мощность — 500 000 ед. за предполагаемый срок службы.

Проводки:

Дт 08 Кт 60 — 490 228,82 руб. — поступило ОС;

Дт 19 Кт 60 — 88 241,18 руб. — НДС;

Дт 01 Кт 08 — 490 228,82 руб. — ОС принято к учету.

ОСВ по счету 01 за 2020 год:

| Сальдо нач. | Обороты | Сальдо кон. | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| Станок | 490 228,82 | 490 228,82 | |||

Т.И. Юркова, С.В. Юрков Экономика предприятия

Электронные учебник

| Предыдущая | Оглавление | Следующая |

МОДУЛЬ 2.4. АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа. В каждом отчетном периоде сумма амортизации списывается со счетов износа на счета по учету затрат на производство. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства.

Амортизация

— это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизация не начисляется по следующим видам основных средств: · по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации; · жилищному фонду (кроме объектов, используемых для извлечения дохода); · объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

Срок полезного использования

– это средний срок службы объектов данного вида.

Норма амортизации

— это установленный государством годовой процент возмещения стоимости основных средств.

В России для начисления амортизации применяются единые нормы амортизационных отчислений. Норма амортизации определена для каждого вида основных средств.

Норму амортизации на полное восстановление, рассчитывают по выражению

где Нв

– годовая норма амортизации на полное восстановление;

Сперв

– первоначальная стоимость основных средств;

Л

– ликвидационная стоимость основных производственных средств;

Д

– стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией;

Та

– срок полезного использования.

Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства.

Так, для зданий они колеблются от 0,4 до 11 % , для силовых и рабочих машин и оборудования примерно от 3 до 50 % , для теплообменных аппаратов в производстве пластмасс с неагрессивной средой – 6,7 % , для тех же аппаратов, используемых в производстве пластмасс с агрессивной средой – 10 % .

Норма амортизации связана со сроком полезного использования объекта основных средств. Можно считать, что срок полезного использования – это величина, обратная норме амортизации.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации по решению руководителя организации. Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев.

Начисление амортизации со стоимости вновь поступивших основных средств начинается с первого числа месяца, следующего за месяцем их поступления. По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия

Тестовый контроль

1. Амортизация основных средств 2. Срок полезного использования – это 3. Норма амортизации устанавливается в зависимости

| Предыдущая | Оглавление | Следующая |