Какую задолженность можно списать

Списать можно не все долги компании, а только те, которые отвечают признакам долга, нереального к взысканию. Понятие безнадежного долга приведено в п. 2 ст. 266 НК РФ. Это долг с истекшим сроком исковой давности, а также долг ликвидированной компании или фирмы, которая исключена из ЕГРЮЛ как недействующая. Кроме того, невозможность получения денег может установить судебный пристав и вынести постановление об окончании исполнительного производства.

| Обратите внимание! «Закрытие» ИП не делает его долг безнадежным. |

Если денежные средства вам должен индивидуальный предприниматель, вы не можете провести процедуру списания дебиторской задолженности только по причине его исключения из ЕГРИП, поскольку ИП отвечает по долгам всем своим имуществом (письмо Минфина России от 16.09.2015 № 03-03-06/53157). Списание безнадежной дебиторской задолженностикоммерсанта можно только после окончания процедуры банкротства, в случае смерти ИП или вынесения судебным органом решения о невозможности взыскания денег вследствие того, что не удалось установить местонахождение предпринимателя. То есть перед тем как списать дебиторскую задолженность следует убедиться, что сложились для этого указанные выше условия.

Если две компании должны друг другу, прежде всего, надо сделать зачет задолженностей, уменьшив размер дебиторки на сумму долга контрагенту. Если компания-партнер всё равно осталась вам должна, эти деньги признаются нереальными к получению, и можно осуществить списание просроченной дебиторской задолженности.

Итак, вы узнали, что компания-должник обанкротилась (или ее исключили из реестра юрлиц позже 1 сентября 2014 года). В таком случае вы понимаете, что вернуть долг не удастся. Как списать дебиторскую задолженность, по которой заканчивается срок исковой давности?

По общему правилу он равен 3 годам, но может прерываться или приостанавливаться.

Срок исковой давности прерывается, если (п. 20 постановления Пленума Верховного Суда РФ от 29.09.2015 № 43):

- должник принял и расписался в акте сверки;

- прислал письмо — признание долга или просьбу предоставить отсрочку;

- заплатил проценты или неустойку;

- фирмы составили дополнительное соглашение к договору, по которому должник признал свое обязательство.

Прервавшийся срок исковой давности компания должна начать считать заново. Однако он не может превышать 10 лет со дня образования долга (п. 1 ст. 181 ГК РФ).

Срок исковой давности приостанавливается по основаниям, предусмотренным ст. 202 ГК РФ, в частности, на период, когда стороны проводят предусмотренную законом процедуру разрешения спора во внесудебном порядке (процедура медиации, посредничество, административная процедура и т. п.). Также срок давности не течет, пока осуществляется судебная защита нарушенного права (ст. 204 ГК РФ). Когда соответствующие обстоятельства заканчиваюся, срок давности продолжает свое течение (а не отсчитывается заново).

| Подробнее о том, как проходит списание дебиторской задолженности с истекшим сроком исковой давности, читайте в статье «Как списать безнадежную дебиторскую задолженность с истекшим сроком исковой давности». |

Для чего необходимо списывать дебиторской задолженность

Дебиторская задолженность входит в перечень имущества, какое в ближайшее время станет источником появления на предприятии денег. Но при задержках перечислений от дебиторов долг может принимать статус безнадежного, то есть невозможного к получению.

Существующий порядок ведения бухучета устанавливает, что отражение на балансе предприятия просроченной задолженности с истекшим временем исковой давности искажает данные отчетности.

Ведь на самом деле никаких благ для предприятия этот актив уже не принесет. Значит для соблюдения принципа достоверности, организация должна отслеживать сроки существующих долгов дебиторов и вовремя выявлять просроченные или невозможные к получению.

Внимание! Снятие дебиторской задолженности с учета указано в Положении по ведению бухучета. При этом используются специальные процедуры, которые нужно соблюдать, так как инспекторы ИФНС очень внимательно проверяют эти моменты.

Не все долги дебиторов можно убрать из состава имущества компании. Законодательство устанавливает определенные критерии для подобных ситуаций. Прежде всего по долгу должно завершиться время исковой давности. Снять дебиторку можно, если она получит статус невозможной к получению. Например, должник был ликвидирован и снят с учета в форме юрлица.

Как документально оформить списание безнадежной дебиторской задолженности

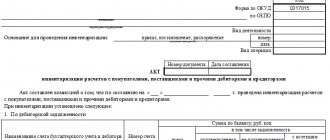

Итак, вы определили, что есть нереальные к получению по перечисленным выше причинам деньги. Для списания дебиторской и кредиторской задолженности нужно составить приказ об инвентаризации долга, а ее результаты занести в форму ИНВ-17. Затем руководитель издает приказ о ликвидации долга фирмы на основании акта инвентаризации и бухгалтерской справки, в которой следует привести размер задолженности, описание ситуации, почему задолженность стала безнадежной, ссылку на номер и дату акта инвентаризации.

ВАЖНО! Списанные долги налоговики проверяют особенно тщательно, поэтому необходимо приложить к акту инвентаризации задолженности историю ее возникновения и документы, подтверждающие реальность сделки: договоры, накладные, счета, акты оказанных услуг, акты сверок, а также основание для признания долга безнадежным (например, выписку из ЕГРЮЛ или постановление судебного пристава).

Срок исковой давности

Общий срок исковой давности составляет три года. Правильно отсчитать эти три года будет проще по таблице.

| Ситуация | С какого момента отсчитывать срок исковой давности |

| Срок исполнения обязательства определен | По окончании срока исполнения обязательства |

| Срок исполнения обязательства не определен | Со дня, когда кредитор предъявил требования исполнить обязательства (например, прислал письмо) |

| Срок исполнения определен моментом востребования | |

| На исполнение обязательства кредитор дал должнику какое-то время | По окончании последнего дня срока исполнения обязательства |

Это следует из положений статьи 196 и пункта 2 статьи 200 Гражданского кодекса РФ.

Пример определения срока исковой давности. Срок исковой давности не прерывался

ООО «Торговая » 13 января 2020 года отгрузило ООО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января 2016 года. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности нужно исчислять с 24 января 2020 года по 24 января 2020 года включительно (при условии, что срок исковой давности не прерывался).

Срок исковой давности может прерываться при совершении должником действий, которые свидетельствуют о признании долга.

После перерыва течение срока исковой давности начинается заново. При этом время, истекшее до перерыва, в новый срок исковой давности не засчитывайте. Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные Законом от 6 марта 2006 г. № 35-ФЗ о противодействии терроризму.

Об этом сказано в пункте 2 статьи 196, статье 203 Гражданского кодекса РФ.

Должник может признать свой долг и после того, как срок исковой давности закончится. В таком случае с момента признания долга течение исковой давности начинается заново. Такие правила установлены в пункте 2 статьи 206 Гражданского кодекса РФ.

Пример определения срока исковой давности. Срок исковой давности прерывался

ООО «Торговая » 13 января отгрузило ООО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности начинает отсчитываться с 24 января.

25 января «Гермес» направил в адрес «Альфы» претензионное письмо. 1 февраля стороны составили акт сверки. Это означает, что «Альфа» признала свою задолженность. В этом случае срок исковой давности начинает отсчитываться заново – со 2 февраля.

Ситуация: какие действия должника свидетельствуют о признании долга и являются основанием считать срок исковой давности прерванным?

Законодательство не устанавливает перечень действий должника, которые свидетельствуют о том, что он признал долг. И которые могут служить основанием для прерывания срока исковой давности (ст. 203 ГК РФ).

Однако примерный перечень таких действий назван в пункте 20 постановления Пленума Верховного суда РФ от 29 сентября 2020 г. № 43. В него, в частности, входят:

- признание претензии. При этом ответ на претензию сам по себе не свидетельствует о признании долга. В нем должно быть указано, что дебитор признал долг;

- изменение договора, из которого следует, что дебитор признал наличие долга. Или просьба должника изменить такой договор (например, об отсрочке или о рассрочке платежа);

- подписание акта сверки задолженности.

Например, с даты, когда наступил срок исполнения обязательств, прошло три года. Но в течение этого периода стороны подписали акт сверки задолженности. Данный акт является основанием для прерывания срока исковой давности (письмо Минфина России от 19 июля 2011 г. № 03-03-06/1/426). Поэтому отсчитывать трехлетний срок нужно со дня, которым датируется последний акт сверки. Из этого правила есть исключения – это события, из-за которых дебиторская задолженность стала нереальной к взысканию. Аналогичная позиция изложена в письме ФНС России от 6 декабря 2010 г. № ШС-37-3/16955.

В договоре может быть предусмотрено, что обязательство можно исполнять по частям (в виде периодических платежей). В этом случае, если дебитор совершил действия, свидетельствующие о признании лишь какой-то части обязательства, они не являются основанием для прерывания срока исковой давности по другим частям обязательства. Об этом сказано в пункте 20 постановления Пленума Верховного суда РФ от 29 сентября 2020 г. № 43.

Списание просроченной дебиторской задолженности в бухгалтерском учете

В бухгалтерском учете создание резерва по сомнительным долгам является обязанностью компании. Она не вправе выбирать, создавать резерв или нет. Не формировать его можно только в случае, если имеется стойкая уверенность в том, что долг будет погашен (письмо Минфина от 27.01.2012 № 07-02-18/01).

| Подробнее о создании резерва по сомнительным долгам читайте в статье «Резерв по сомнительным долгам: порядок создания и расчет отчислений». |

Формирование резерва в учете отражается по кредиту счета 63 в корреспонденции со счетом 91.

При списании задолженности за счет резерва делается запись: Дт 63 Кт 62 (76 или другие счета по учету задолженности перед вашей организацией) — списание дебиторской задолженности за счет резерва по сомнительным долгам.

Если долг больше резерва, то разница относится на счет прочих расходов: Дт 91.2 Кт 62 (или другой счет по учету дебиторской задолженности).

Аналогичной проводкой (Дт 91.2 Кт 62) списывают задолженность, которая стала безнадежной внезапно и не резервировалась (например, контрагента ликвидировали, и фирма узнала об этом уже по факту ликвидации).

Списанный долг в течение 5 лет следует учитывать по дебету счета 007 в полной сумме. И только по истечении этого срока он списывается окончательно.

Хранить документы, подтверждающие факт списания дебиторской задолженности, для целей бухучета нужно не менее 5 лет со дня списания просроченной задолженности перед вашей компанией. На счете 007 должен вестись аналитический учет в разрезе каждого контрагента.

О нюансах списания дебиторской задолженности в различных ситуациях подробно рассказано в Готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Источники списания

- За счет резерва сомнительных долгов. Одним из источников, за счет которого можно списать дебиторку, является создание резерва по сомнительным долгам. Однако создавать его могут только фирмы, которые определяют выручку по отгрузке. Общий порядок резервирования определяется ст. 266-4 НК РФ. В резерв включают в полном объеме сумму задолженности, срок которой превысил 3 месяца, половинную сумму – если срок от 45-90 дней. Суммы дебиторки, срок которой ниже, не берутся в расчет. При этом резервируется и сумма НДС, ожидающаяся к перечислению от должника. Размер зарезервированных средств ограничен, выше 10% от выручки по периоду — налоговому и расчетному.

- Если резерва в организации нет. Списание дебиторки нужно произвести за счет прочих расходов, т.е она повлияет так или иначе на значение итоговых показателей.

- Источник — чистая прибыль. Решение о списании дебиторской задолженности принимается исключительно общим собранием учредителей, поскольку такие действия напрямую влияют на финансовый результат.

Списание дебиторской задолженности в налоговом учете

Списать в расходы нереальную к получению дебиторку могут только организации, считающие налог на прибыль методом начисления. Соответственно, упрощенцы и плательщики ЕНВД учесть безнадежный долг в расходах не могут (письмо Минфина России от 13.11.2007 № 03-11-04/2/274). Индивидуальные предприниматели на ОСНО также не вправе провести процедуру списания дебиторской задолженности.

В отличие от бухгалтерского учета в налоговом формирование резерва по сомнительным долгам — это право, а не обязанность организации. То есть для целей налогообложения алгоритм ликвидации дебиторки зависит от того, был ли создан резерв для сомнительных долгов. Если он есть, то предприятие осуществляет списание дебиторской задолженности за счет резерва, а непокрытую резервом часть долга относит на внереализационные расходы.

Все подробности по списанию безнадежной дебиторской задолженности за счет резерва по сомнительным долгам изложены в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Если резерв не сформирован, то списание дебиторки производится на внереализационные расходы. Расход признается по мере наступления даты самого раннего события:

- истек срок исковой давности;

- в реестре юрлиц появилась запись о прекращении работы должника;

- поступили документы от судебных приставов.

Подтверждающие документы для целей налогового учета следует хранить не менее 4 лет.

Если вы заплатили аванс поставщику, а затем признали этот долг безнадежным, то принятый к вычету НДС нужно восстановить.

| Однако в этом вопросе есть определенные нюансы, изучить которые можно в нашей статье «Как учитывать суммы НДС при списании дебиторской задолженности». |

ВАЖНО! Если компания приняла решение признать долг физического лица безнадежным и после списания дебиторской задолженности отнести его на расходы, нужно перечислить с суммы задолженности налог на доходы физических лиц. С точки зрения чиновников, в этом случае физлицо получает выгоду от экономии на расходах, а агентом по НДФЛ должна выступить компания. Об этом, в частности, пишут Минфин России в письме от 19.03.2018 № 03-04-06/16933 и ФНС России в разъяснении от 31.12.2014 № ПА-4-11-27362.

В какие сроки это можно провести списание

Чтобы признать дебиторскую задолженность просроченной с завершившимся исковым периодом согласно ГК РФ нужно, чтобы прошло три года. Именно этот промежуток времени отводится кредитору для того, чтобы он принял все доступные меры по получению долга.

Обязательно нужно определиться, с какого момента надо начинать исчисление периода в три года. Закреплено, что если в договоре определен период погашения обязательства, то промежуток исковой давности надо рассчитывать со следующего после него дня.

Когда же, точных дат осуществления выплат в оформленном договоре не предусмотрено, то исковая давность начинает определяться с момента объявления кредитором своих требований должнику.

Нужно помнить также о таком моменте, как прерывание периода исковой давности. Если должник перечислит частично сумму долга, либо проценты по нему, либо составит и подпишет с организацией акт сверки, то исчисление периода исковой давности переносится на следующий день после одного из перечисленных событий.

Таким образом, прерывание данного периода может происходить множество раз. Однако на уровне законов закреплен срок предельной исковой давности, какой равняется 10 лет.

Согласно ему прерывание исковой задолженности возможно, пока с момента появления обязательства не прошло 10 лет, после этого дебиторка в любом случае будет признана с истекшим срокам и ее необходимо будет снимать с баланса организации.

Внимание! Кроме этого, не стоит забывать, что снятие дебиторской задолженности надо проводить в том отчетном периоде, когда завершился срок исковой давности. Исключение ее из состава имущества по времени проведения или издания приказа на списание будет считаться неправильным. Желательно, чтобы все эти даты совпадали, поэтому нужно вести постоянное наблюдение за данной информацией.

Итоги

Процесс списания дебиторской задолженности несложен, но строго регламентирован. Его нарушение чревато претензиями налоговых инспекторов и доначислением налога на прибыль либо штрафов за ошибки в учете. Поэтому перед тем как списать дебиторскую задолженность, убедитесь, что проведена инвентаризация и издан соответствующий приказ.

Однако все же советуем не увеличивать расходы предприятия путем списания дебиторской задолженности и приложить максимум усилий для ликвидации дебиторки контрагента, предложив ему, например, рассрочку или реструктуризацию долга.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

На основании чего правомерно списывать дебиторку

Когда можно списать дебиторскую задолженность? Правомерно говорить о трех основных сценариях ее списания:

- Списание по факту погашения долга дебитором. Такое списание не предполагает появления у кредитора каких-либо дополнительных прав либо обязанностей в части налогообложения — если вести речь об основной сумме долга. Исключения будут наблюдаться:

- при получении дохода от процентов — в этом случае предстоит начислить и уплатить налог на него;

- когда дебитор — физлицо, не зарегистрированное как ИП, и процентная ставка по займу меньше ставки рефинансирования ЦБ РФ: в этом случае кредитору как налоговому агенту нужно будет исчислить и уплатить налог с материальной выходы дебитора.

- Списание по факту прощения долга дебитору. Аналогично каких-либо налоговых прав либо обязанностей у кредитора здесь не появляется, за исключением необходимости исчислить и уплатить налог с материальной выгоды по прощенному долгу физлицу, не зарегистрированному как ИП. Прощение долга расценивается как безвозмездная передача имущества и потому не может быть включено в расходы (письмо Минфина от 04.04.2012 № 03-03-06/2/34, п. 4 ст. 270 НК РФ). Однако в постановлении Президиума ВАС от 15.07.2010 № 2833/10 предусмотрена возможность списать долг в расходы, если у компании-кредитора есть коммерческий интерес в прощении долга. Но в судебных спорах с ФНС такой расход не всегда удается отстоять (постановление Пятнадцатого арбитражного апелляционного суда от 14.11.2013 № 15АП-13132/13).

- Списание по факту признания задолженности безнадежной. Здесь ситуация с точки зрения налоговых последствий интереснее: списанный безнадежный долг можно учесть во внереализационных расходах при формировании налоговой базы на ОСН (подп. 2 п. 2 ст. 265 НК РФ). При УСН такой преференции не предусмотрено (письмо Минфина России от 13.11.2007 № 03-11-04/2/274).

Признать долг безнадежным можно, если (п. 2 ст. 266 НК РФ):

- истек срок давности судебного взыскания долга;

- долг аннулирован по причине невозможности его погашения;

- долг аннулирован решением органа власти;

- организация-должник была ликвидирована;

- судебные приставы не смогли взыскать долг за счет имущества дебитора.

Рассмотрим основания для списания дебиторской задолженности в бухучете в силу признания долга безнадежным — с перспективой его включения в расходы, подробнее.