Инвентаризация имущества и финансовых обязательств: подготовка и документальное оформление

Необходимость проведения инвентаризаций предусмотрена ст. 11 закона «О бухучете» от 06.12.2011№ 402-ФЗ. Правила проведения инвентаризации имущества и финобязательств установлены Методическими указаниями, утвержденными приказом Минфина от 13.06.1995 № 49.

Проверке в плановом порядке подвергаются все активы и обязательства, имеющиеся в компании.

К имуществу относят:

- ОС и НМА;

- финансовые вложения;

- производственные запасы – материалы, топливо, сырье;

- готовую продукцию;

- товары;

- инвентарь;

- деньги и прочие активы.

Обязательства фирмы обычно представлены:

- задолженностью перед кредиторами – поставщиками, бюджетом, банками, персоналом, фондами;

- дебиторской задолженностью;

- сформированными резервами.

Акт инвентаризации расчетов с покупателями и поставщиками

Результаты инвентаризации оформляются документом по форме, которая утверждена для этих целей в учетной политике компании. Организация может разработать документ самостоятельно, не забыв включить в него все обязательные реквизиты, либо воспользоваться унифицированной формой ИНВ-17, утв. постановлением Госкомстата России № 88 от 18 августа 1998 г., которая так и называется – акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Данную форму можно использовать и как образец для разработки своей формы: вы можете добавлять необходимые или, наоборот, удалять ненужные реквизиты. Данный акт составляется в двух экземплярах – по одному для отдела бухгалтерии и комиссии.

Основная часть документа содержит данные о дебиторской и кредиторской задолженности, представленные в виде таблиц. По каждому счету бухгалтерского учета указывается общая сумма по балансу и задолженности: те, которые подтверждены и не подтверждены дебиторами (кредиторами), а также задолженности, у которых уже истек срок исковой давности. Сначала указываются данные по дебиторской, а далее – по кредиторской задолженности.

В обязательном порядке к акту по форме ИНВ-17 заполняется также справка-приложение, которая является основанием для составления акта. Она состоит из таблицы и содержит сведения о кредиторах и дебиторах: данные о местонахождении и контактные данные, размер задолженности, дату, причину возникновения задолженности и пр. После завершения оформления справки, стоит приступать к заполнению самого акта.

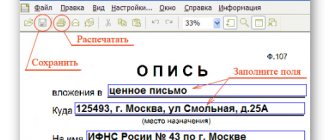

Образец акта инвентаризации расчетов с покупателями и поставщиками представлен ниже.

Инвентаризация финансовых обязательств

Необходимость проведении проверки финобязательств продиктована нормами Положения по ведению бухучета (утв. приказом Минфина России от 29.07.1998 № 34н), которое исключает наличие в учете фирмы несогласованности по расчетам с контрагентами и расхождения в оперируемых суммах. Согласно письму Минфина РФ № 07-02-18/01 от 09.01.2013 плановые проверки состояния расчетов проводятся на 31 декабря, т. е. непосредственно по окончании года. А вот реорганизация компании потребует внеплановой инвентаризации, дата которой назначается в соответствии с планом преобразующих мероприятий.

Проверка расчетов с кредиторами и дебиторами проводится сравнением учетных данных по остаткам задолженностей с данными актов сверки с контрагентами. В них указывается сумма задолженности, момент ее образования, промежуточные расчеты, размер долга на определенную дату. Составляется акт в 2-х экземплярах (по одному каждой стороне), и становится правомочным документом при заверении его обеими сторонами.

Аналогично сверке расчетов с контрагентами, проводятся инвентаризации по остальным обязательствам – резервам, расчетам с сотрудниками и др. Проверки по видам обязательств проводятся в отдельности по каждому из них и в разрезе по позициям.

Инвентаризация расчетов с покупателями и заказчиками

Перед составлением годовой бухгалтерской отчетности стоит проводить инвентаризацию расчетов в обязательном порядке. Проведение инвентаризации – одно из составляющих, которое гарантирует достоверность бухгалтерского учета и отчетности. Поэтому в случае, если несвоевременное проведение инвентаризации привело к искажению данных отчетности, предусмотрена ответственность.

Стоит понимать, что нарушение сроков проведения инвентаризации не является причиной, по которой можно привлечь организацию к ответственности. Однако это может послужить причиной к допущению нарушений правил учета расходов и доходов, требований к составлению отчетности. Так, налоговая инспекция может оштрафовать компанию на сумму до 30 тысяч рублей, либо на 20% от суммы налога, который был не уплачен, но не меньше 40 тысяч рублей. За нарушение требований к ведению бухгалтерского учета руководитель организации (или иные должностные лица) может быть оштрафован судом на сумму от 5 до 10 тысяч рублей. В случае, если инвентаризация не была проведена вовремя по вине работника, который ответственен за ее проведение, к нему может быть применено дисциплинарное взыскание.

Обратите внимание, что необходимость проведения инвентаризации не зависит от системы налогообложения, которую применяет организация. Инвентаризацию необходимо проводить всем предприятиям, которые ведут бухучет. Так что, данная обязанность распространяется также на организации, которые работают на УСН, и на компании, которые применяют спецрежим ЕНВД, так как указанные компании не освобождены от ведения бухучета.

В процессе инвентаризации расчетов с поставщиками и подрядчиками проверяются следующие сведения:

- Расчеты с контролирующими ведомствами (налоговая инспекция, ПФ, ФСС);

- Расчеты с поставщиками, подрядчиками, покупателями, заказчиками;

- Расчеты по претензиям;

- Расчеты с сотрудниками компании по оплате труда;

- Другие расчеты организации.

Перед тем, как начать инвентаризацию расчетов с поставщиками и подрядчиками, стоит подготовить следующие документы:

- Документ о проведении инвентаризации – это может быть приказ, распоряжение, постановление;

- Первичные учетные документы, договоры, заключенные с контрагентами и др.

Распоряжение о проведении инвентаризации может быть разработано и утверждено компанией самостоятельно. В качестве образца для заполнения приказа организация может взять унифицированную форму № ИНВ-22. Главное условие, которое должно выполняться – наличие всех обязательных реквизитов, перечисленных в Федеральном законе № 402-ФЗ от 6 декабря 2011 г. Приказ должен быть подписан руководителем, зарегистрирован в журнале учета (например, по форме ИНВ-23) и передан председателю комиссии.

Оформление документов по итогам инвентаризации

Информация о наличии активов и достоверности учитываемых обязательств фиксируется в инвентаризационных описях или актах инвентаризации. Заполняют их по определенным правилам: на каждой странице подсчитывают число проверенных позиций и их суммарный итог в натуральных и денежных значениях. Пустые строки обязательно прочеркиваются.

Установленные расхождения фактических данных от учетных записываются в сличительных ведомостях. На основе полученных объяснений ответственных лиц руководитель принимает решение о способах списания недостач. Излишки имущества приходуются.

Для оформления итогов проверки разных категорий имущества могут применяться унифицированные формы документации по инвентаризации активов и обязательств (инвентаризационные описи по основным средствам № ИНВ-1, по ТМЦ № ИНВ-3, акты инвентаризации ТМЦ отгруженных № ИНВ-4, наличных денег № ИНВ-15, расчетов с контрагентами № ИНВ-17 и другие). Результаты проверок по группам активов и обязательств обобщаются в ведомости № ИНВ-26. В ней отражаются сведения о расхождениях и порядок их устранения в соответствии с распоряжением руководителя

Документальное оформление инвентаризационной задолженности

Для того чтобы провести инвентаризацию долговой ответственности необходимо заполнить 2 образца бланка:

- ИНВ 22.

- ИНВ 17.

Проведение описи невозможно без данной документации:

1. Приказ о проведении инвентаризации (Форма ИНВ-22)

Приказ является основанием для проведения описи долговой ответственности. Образец ИНВ 22 оформляется в результате контроля и является основанием для начала описываемой деятельности.

образец приказа о проведении инвентаризации в формате MS Exel.

Документ содержит следующие компоненты:

- Основные положения.

- Этапы проведения процедуры описи.

- Размер инвентаризационного предмета.

- Период описания предмета.

В конце деятельности начальник заверяет документацию, и председатель комиссионной группы регистрирует в документации выполненной отчетности.

Акт инвентаризации расчетов в виде справки (Форма ИНВ-17)

Список считается обязательным условием расчетной деятельности учреждения и стороны, поставляющей продукт. Целью данной формы считается контроль остаточной стоимости.

Документ заверяют члены комиссионной группы. При этом составляю 2 экземпляра: комиссионной группе и бухгалтерии.

образец заполнения формы ИНВ-17 в формате MS Word.

При составлении формы необходимо указать следующие сведения:

- Лицевой счет.

- Ценовой диапазон баланса организации.

- Денежная сумма:

- Подтверждающая задолженность.

- Неподтвержденная задолженность.

- Задолженность, которая имеет истекший срок действия.

Где скачать ИНВ-17

Бланк формы ИНВ-17 доступен для скачивания на нашем сайте.

Акт инвентаризации по форме ИНВ-17 сопровождается справкой (приложением к форме ИНВ-17), подробно (по контрагентам) расшифровывающей данные о существующей задолженности и отражающей информацию о наличии подтверждающих ее сумму документов. В саму форму ИНВ-17 при существенном числе контрагентов могут вноситься сводные итоговые данные по счетам бухучета без разбивки по контрагентам. А если контрагентов немного, то ИНВ-17 может содержать также их наименования.

Образец заполнения акта по форме ИНВ-17 доступен для скачивания на нашем сайте.

Основные правила

Общий порядок инвентаризации расчетов закреплён Методическими указаниями Минфина России по инвентаризации имущества и финансовых обязательств. Они утверждены его приказом от 13.06.1995 № 49.

Начинается проверка с издания руководителем приказа об инвентаризации расчетов, которым он также назначает членов комиссии. Отметим, что обязательной формы этого документа законодательством не предусмотрено, поэтому каждая фирма формирует его по своей форме.

Инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

Проверке должен быть подвергнут счет “Расчеты с поставщиками и подрядчиками” по товарам, оплаченным, но находящимся в пути, и расчетам с поставщиками по неотфактурованным поставкам. Он проверяется по документам в согласовании с корреспондирующими счетами.

Также см. «Учёт расчетов на счете 60».

В отношении задолженности работникам организации выявляют:

- невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов;

- суммы и причины возникновения переплат работникам.

При инвентаризации подотчетных сумм проверяют:

- отчеты подотчетных лиц по выданным авансам с учетом их целевого использования;

- суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

Также см. «Правила инвентаризации резервов».

Инвентаризационная комиссия путем проверки документов должна также установить:

- правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

- правильность и обоснованность числящейся в бухгалтерском учете сумм задолженности по недостачам и хищениям;

- правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, вкл. суммы дебиторки и кредиторки с истекшими сроками исковой давности.

Также см. «Исковая давность по дебиторской задолженности».

Списание безнадежной задолженности

Во время инвентаризации расчетов с контрагентами субъекты хозяйствования обычно выявляют безнадежную дебиторскую и/или кредиторскую задолженность. Чаще всего безнадежной становится задолженность, по которой истек срок исковой давности.

Для целей налогообложения безнадежной

считается задолженность, которая соответствует, в частности, одному из следующих признаков (пп. 14.1.11 НК):

- задолженность по обязательствам, относительно которых истек срок исковой давности;

- просроченная задолженность умершего физлица при отсутствии у него наследственного имущества, на которое может быть обращено взыскание;

- просроченная задолженность лиц, которые в судебном порядке признаны без вести пропавшими, объявлены умершими;

- задолженность физлиц, прощенная кредитором, за исключением задолженности лиц, связанных с таким кредитором, лиц, которые состоят с таким кредитором в трудовых отношениях, и лиц, которые состояли с таким кредитором в трудовых отношениях и у которых период между датой прекращения этих отношений и датой прощения их задолженности не превышает трех лет;

- просроченная свыше 180 дней задолженность лица, размер совокупных требований кредитора по которой не превышает минимально установленного законодательством размера бесспорных требований кредитора для нарушения производства по делу о банкротстве, а для физлиц – задолженность, которая не превышает 25 % минимальной зарплаты (в расчете на год), установленной на 1 января отчетного налогового года (при отсутствии законодательно утвержденной процедуры банкротства физлиц);

- актив в виде корпоративных прав или недолговых ценных бумаг, эмитент которых признан банкротом или прекращен как юрлицо в связи с его ликвидацией;

- просроченная задолженность физического или юридического лица, не погашенная вследствие недостаточности имущества указанного лица, при условии, что действия по принудительному взысканию имущества должника не привели к полному погашению задолженности;

- задолженность, взыскание которой стало невозможным из-за действий обстоятельств непреодолимой силы, стихийного бедствия (форс-мажор), подтвержденные в предусмотренном законодательством порядке;

- задолженность субъектов хозяйствования, признанных банкротами в установленном законом порядке или прекращенных как юрлица в связи с их ликвидацией.

Для юрлиц возникновение безнадежной задолженности чаще всего связано с истечением срока исковой давности, которую выявляют, обычно, во время проведения ежегодной инвентаризации.

Особенно много вопросов возникает у сельхозпредприятий – плательщиков НДС относительно последствий списания безнадежной задолженности в учете НДС.

Кредиторская задолженность

Счета 76, 60, 62. Задолженность организации перед поставщиками (подрядчиками) за поставки, авансы покупателей (заказчиков), иные задолженности перед контрагентами.

Счета 68,69. Задолженность по налогам, уплате обязательных сумм в Фонды.

Счета 70, 71, 73. Задолженность в части оплаты труда персонала, компенсационных выплат сотрудникам, перерасхода по авансовым отчетам отдельных подотчетных лиц.

Счета 66,67. Невыплаченные суммы по банковским кредитам и процентам по ним.

Счет 75. Не выплаченные учредителям дивиденды.