- KtoNaNovenkogo

- ЧАстые ВОпросы

- Вы здесь

24 сентября 2019

- Дебиторская задолженность — это…

- Виды дебиторок

- Почему так важна оборачиваемость

- Пример расчета периода оборота дебиторки

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Дебиторская задолженность – это одно из ключевых понятий бухгалтерского учета.

Сегодня мы рассмотрим в деталях, что такое дебиторская задолженность (ее еще называют «дебиторка»), как она классифицируется и какими параметрами характеризуется.

Что такое дебиторская задолженность?

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности:

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, не отказывая в займе, в будущем получит экономическую прибыль.

К содержанию

Что входит в дебиторскую задолженность в балансе

В состав дебиторской задолженности входят следующие составляющие:

| Наименование хозяйственной операции | На каком дебете счета отражается |

| Расчетные операции с поставщиками и подрядчиками (если предприятие выдает аванс в счет поставки товара) | 60 |

| Расчетные операции с покупателями и заказчиками услуг (организация поставляет товары или оказывает услуги сначала, оплата от контрагента поступает позднее) | 62 |

| Расчетные операции по налогам (если выявлена переплата в казну налогов и сборов) | 68 |

| Расчетные операции по соц. страхованию и обеспечению (если в результате инвентаризации бухгалтерией был выявлен факт переплаты в фонды социального, пенсионного и медицинского страхования) | 69 |

| Расчетные операции с сотрудниками по оплате трудовой деятельности (если с работника удерживаются денежные средства в пользу компании) | 70 |

| Расчетные операции с подотчетными работниками (в случае, если сотрудник фирмы не вернул выданные ему под отчет деньги) | 71 |

| Расчетные операции с персоналом по иным операциям (невозвращенные займы, выданные работникам, материальный ущерб и др.) | 73 |

| Расчетные операции с учредителями | 75 |

| Расчеты с различными контрагентами (при наличии задолженностей по компенсации из-за страховых случаев, расчеты по претензиям в пользу компании, расчеты по причитающимся дивидендам и др.) | 76 |

В бухучете нереальная к истребованию задолженность признается как прочие расходы. Для учета данных сумм предназначен счет 91, субсчет 91-2 “Прочие расходы”.

Основная бухгалтерская проводка, если должник все-таки погашает обязательство:

- дебет 51;

- кредит 62.

Дебиторская задолженность классифицируется на различные виды. Это необходимо, в первую очередь, для целей бухгалтерского учета.

Ведь от того, насколько правильно будут отражены соответствующие проводки, и будет зависеть отчетность. А правильно оформленные документы – залог успешной деятельности любой компании.

Как взыскать дебиторскую задолженность через суд, описывается в статье: взыскание дебиторской задолженности. Узнать задолженность по налогом ИП по ИНН вы можете в этой статье.

Погашение дебиторской задолженности рассматривается на этой странице.

Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

К содержанию

Как возникает дебиторская задолженность

Редкое предприятие может похвастаться отсутствием дебиторской задолженности. Это обусловлено производственной необходимостью и особенностями конкурентной среды. Покупателю выгодно приобретать товар или услуги в рассрочку, а продавцу интересно расширять свою клиентскую базу посредством предложения лучших условий. В результате возникает ситуация когда товары уже отгружены, а оплата за них еще не получена.

Также дебиторскую задолженность увеличивают суммы авансовых платежей, перечисленных поставщикам в качестве предоплаты. Сюда же относят излишне уплаченные суммы в налоговые органы и страховые взносы во внебюджетные фонды. Если говорить простыми словами, то любая предоплата или отпуск товара в долг образует дебиторскую задолженность.

Отдельной строкой отражаются расчеты с персоналом организации. Это может быть как переплата по зарплате, так и выданные под отчет суммы. Последние будут отражаться в качестве долга до предоставления сотрудником авансового отчета с указанием приобретенных товаров и документов, подтверждающих факт расходов.

Список вариантов и условий возникновения дебиторской задолженности:

- У компании куплены товары или услуги в рассрочку.

- Ошибочно уплаченные излишние суммы в налоговые органы и страховые взносы во внебюджетные фонды.

- Ошибочные переплаты по зарплате.

- Выданные сотрудникам суммы под отчет и другое.

Виды дебиторской задолженности

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

К содержанию

Дебиторка и кредиторка за год в ф. 1 баланса и в других формах годовой отчетности

В зависимости от срока погашения кредиторку делят на долгосрочную (более года) и краткосрочную (менее года) и, в соответствии с этой классификацией, показывают в бухгалтерском балансе. Кредиторская задолженность в балансе – это либо долгосрочное обязательство, которое отражается в разделе IV, либо краткосрочное обязательство, которое отражается по строке 1520 раздела V.

Дополнительную информацию о порядке заполнения бухгалтерского баланса читайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Дебиторская задолженность отражается по строке 1230 в разделе II бухгалтерского баланса.

Подробнее об отражении в балансе дебиторки и порядке расшифровки статьи 1230 читайте в статье «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Дебиторская и кредиторская задолженность – это важные показатели бухгалтерской отчетности предприятия, которые подлежат расшифровке в пояснениях к отчетности (п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина РФ от 06.07.1999 № 43н). Расшифровка дебиторки и кредиторки интересует пользователей отчетности в первую очередь, т. к. эти активы и обязательства могут быть источниками рисков.

Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов).

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

К содержанию

Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

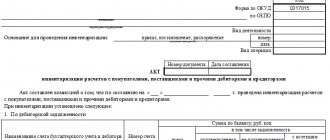

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: .

К содержанию

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается, как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

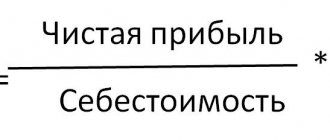

Формула оборачиваемости дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

К содержанию

Расшифровка

До недавнего времени строка 1230 отображалась в виде кода 240, который содержит в себе расшифровку относительно дебиторской задолженности.

В строке отображается размер долговых обязательств, который имеется перед организацией ее непосредственными партнерами, контрагентами и иными лицами за определенный временной промежуток.

Стоит отметить, что к этой категории до недавнего времени относилась и 230 строка, которая отражала задолженность, подлежащую закрытию не ранее чем через год.

Кодовые отображения строк бухгалтерского баланса включают в себя определенные сведения:

- первое число – свидетельствует о принадлежности к бухгалтерскому балансу, а не к иному виду документации;

- второе число – свидетельствует о принадлежности к определенной категории актива;

- третье число – отображает месторасположение актива в ликвидном ранжировании (чем больше будет ликвидность, тем больше будет значение кода);

- четвертое число – служит для непосредственной детализации строк.

Благодаря этому можно без особых усилий узнать всю необходимую информацию, которая зашифрована в коде.

Взыскание дебиторской задолженности

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие-либо обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

- Требование уплаты долга

- Подробный расчет суммы возникшего долга

- Расчет начисления процентов

- Крайний срок погашения задолженности

- Предупреждение об обращении в суд

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

К содержанию

Списание дебиторской задолженности

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: .

Списание безнадежной ДЗ не является фактическим аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

К содержанию

Долгосрочная и краткосрочная дебиторская задолженность

Деление дебиторской задолженности на долгосрочную и краткосрочную обусловлено сроками возврата долгов подотчётными лицами, заёмщиками, заказчиками, покупателями.

Долгосрочная дебиторская задолженность — это такая, согласно которой долги возвращаются по истечении срока в 12 месяцев после заключения договора. Это необоротный актив предприятия. Данная задолженность оценивается и отображается в балансе по её текущей стоимости с учётом начисленных процентов.

Различают несколько видов долгосрочной дебиторской задолженности:

- за имущество, переданное в финансовую аренду, например, оборудование, здания, жильё;

- полученные долгосрочные векселя, которые являются инструментом долгосрочного привлечения финансовых ресурсов для финансирования приобретения конкретных активов, реализации долгосрочных проектов, связанных с осуществлением реальных инвестиций и др.

То есть это крупный заём денежных средств у организации, подлежащий длительному возврату.

Краткосрочная дебиторская задолженность — это задолженность, которая характеризуется небольшим временем погашения задолженности – до года после отчётной даты. Она включает в себя задолженность покупателей и заказчиков за товары и услуги – возможно обеспечение векселями.

Данный вид включает в себя расчёты с бюджетом, возврат долгов по выплаченным авансам, начисление доходов за предоставление в пользование денежных средств, внутренние расчеты и др.

Краткосрочная дебиторская задолженность рассматривается как платёжное средство при условии корректировки резерва по сомнительной задолженности или просроченной и безнадежной задолженности. Она доминирует в общей сумме задолженности, потому что предоставление отсрочки платежа по задолженности на период более года встречается очень редко.

Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

Долгосрочная дебиторская задолженность: строка в балансе

Во втором разделе баланса «Оборотные средства» предусмотрена строка № 1230 для отражения сумм краткосрочной дебиторской задолженности. Ранее в балансе предусматривалось деление дебиторки по срокам погашения (до года и свыше), в форме, применяемой сегодня такого разделения нет, но долгосрочная задолженность никуда не делась.

Зачастую бухгалтеры фиксируют в строке 1230 всю сумму задолженности, но это является правомерным лишь в случае отсутствия в компании долгосрочных обязательств дебиторов. Дело в том, что вся дебиторская задолженность по ПБУ 4/99 считается высоколиквидным активом, поэтому ей отведено место во 2-м разделе баланса, однако задолженность по поставкам существенно менее ликвидна задолженности по оплате, а выданные на строительство авансы вообще малоликвидны. А поскольку объединять в одной строке разные по ликвидности активы было бы неправильным, отметим, что МФ РФ рекомендовал относить задолженность по авансам на строительство в строку 1190 «Прочие внеоборотные активы».

Разобравшись с вопросом отражения задолженности в отчетности, рассмотрим классификацию актива по времени образования и вероятности погашения. Исходя из этих условий, она бывает:

- Нормальной;

- Сомнительной;

- Безнадежной.

Нормальной считается задолженность, дата погашения которой в соответствии с условиями договора пока не наступила. Другое дело, если контрагенты задерживают выплаты по заключенным соглашениям, либо не поставляют оплаченные товары/услуги.