Закрытие ИП: что для этого нужно

Иногда возникает ситуация, когда предприниматель принимает решение закрыть свое ИП. Причины на это могут быть совершенно разные. Может быть бизнес что называется «не пошел», может быть прибыль мала, а в бюджет приходится перечислять достаточно весомую сумму или просто было принято решение больше не заниматься бизнесом и работать по найму.

Не зависимо от причин, закрытие всегда происходит по одной и той же схеме. Кроме того провести процедуру закрытия можно двумя способами:

- Провести закрытие самостоятельно. Процедура проста, после завершения деятельности нужно собрать комплект документов и передать их налоговому органу. Такой способ не затратный, однако, потребует времени на составление документов.

- Привлечь к процедуре закрытия специализированную компанию. Тем, кто хочет сэкономить свое время или боится наделать ошибок в документах, подойдет закрытие с помощью специалистов в этом деле. Способ требует от предпринимателя материальных вложений в качестве оплаты за услугу

Для того чтобы закрыть ИП необходимо предоставить в налоговый орган всего два документа:

- Заявление по форме Р26001

- Квитанция об оплате госпошлины в сумме 160 рублей

Форму заявления и квитанции можно скачать с сайта налоговой инспекции. Рекомендации по заполнению заявления тоже можно найти в интернете. К этим документам можно приложить ксерокопию паспорта, поскольку в некоторых инспекциях ее требуют.

Страховые взносы ИП: какие бывают

Предприниматель может работать как в одиночку, так и нанимать работников для выполнения работ или услуг.

Если предприниматель работает один, он должен перечислять в бюджет взносы «за себя». Отчисления делаются на пенсионное и медицинское страхование, таким образом предприниматель может пользоваться услугами бесплатной медицины и в будущем сможет получать пенсию наравне с остальными гражданами.

Не предусмотрено отчисление взносов на случай нетрудоспособности и от несчастных случаев. Если предприниматель хочет получать пособия по больничным листам, то он может в добровольном порядке начать перечислять суммы в бюджет. Для этого необходимо обратиться в ФСС.

Если предприниматель использует наемный труд, то кроме фиксированных взносов придется перечислять и взносы за сотрудников. В общей сумме они составляют 30% от заработной платы плюс взносы от несчастных случаев в ФСС.

Расчет взносов, если отработан полный календарный год

При закрытии ИП основным моментом является то, сколько времени за год предприниматель отработал. Если отработан полный календарный год, то сложностей никаких не возникает.

В настоящее время величина отчислений в бюджет регламентируется законодательно и определяется статьей 430 НК РФ.

Кодексом установлено, что на 2020 год размер взносов составит:

- На пенсионное страхование 29354 рубля

- На медицинское страхование 6884 рубля

Если предприниматель отработал год полностью и закрылся последним днем года, то именно эти суммы нужно перечислить в бюджет.

Но это в идеале, обычно так не получается и закрытие происходит в течение года.

Расчет взносов, если отработан не полный календарный год

Для того чтобы высчитать сумму взносов, надо знать дату закрытия ИП. Закрытие может произойти в любую дату в течение года.

Для того, чтобы рассчитать сумму к уплате нужно выяснить сколько полных месяцев отработал предприниматель и прибавить к этой сумме дни из неполных месяцев работы. При этом стоит помнить, что дата прекращения деятельности ИП в расчет не берется. Приведем пример.

Предприниматель зарегистрировался 15 января 2020 года, а 20 апреля 2020 года прекратил действие ИП. Получается, что полностью отработано только 2 месяца. За январь отработано 17 дней, за апрель 19 дней. Таким образом, суммы взносов будут следующие:

| Вид взноса | Расчет суммы взноса |

| Пенсионное обеспечение | (29345/12)*2+(2446,17/31)*17+(2446,17/30)*19=7783,03 |

| Медицинское страхование | (6884/12)*2+(573,67/31)*17+(573,67/30)*19=1825,25 |

Вот таким образом будет выглядеть расчет за время работы в течение года.

Кроме этого, обязательно нужно учесть величину полученных доходов. Если они превысили сумму 300000 рублей, то придется еще заплатить 1% с суммы превышения.

Здесь следует отметить, что для упрощения жизни предпринимателей, в интернете можно найти много онлайн калькуляторов, которые позволят точно и быстро рассчитать сумму для перечисления в бюджет. Необходимо ввести информацию о датах начала и окончания деятельности, а также о суммах дохода, полученного за период.

Фиксированные взносы ИП в ПФР

Помимо налогов в бюджет все предприниматели, независимо от наличия деятельности и доходов в текущем году, обязаны перечислить фиксированные взносы в Пенсионный фонд. Для бизнесменов, чьи доходы не превышают 300000 руб. за год, взносы уплачиваются в фиксированном размере. Для их расчета ИП нужно знать размер МРОТ на начало года.

Для определения размера пенсионных взносов к уплате нужно МРОТ*ставку 26%*количество месяцев. Так, в 2020 году пенсионные взносы будут уплачиваться в размере 23400 руб. (7500*26%*12). Взносы на медицинское страхование уплачиваются аналогичным образом, но со ставкой 5,1%. В 2020 году она составляет 4590 руб.

С доходов свыше 300000 руб. нужно дополнительно заплатить 1% от размера превышения в Пенсионный фонд (в ФФОМС этот платеж не поступает). Например, при заработке 500000 руб. ИП должен перечислить 2000 руб. ((500000-300000)*1%) помимо фиксированного платежа.

Индивидуальным предпринимателям также может быть полезен онлайн сервис от Пенсионного фонда. Он позволяет рассчитать размер фиксированных взносов за себя за неполный период, что может быть полезным для ИП, открывшим свой бизнес в середине года или решившим его закрыть.

Здесь необходимо указать дату начала работы и окончания в текущем году, а также полученные по итогам года доходы (по декларации и суммарно от совмещения нескольких режимов). Полученная сумма к уплате в ПФР будет автоматически прописана в квитанции на уплату.

Страховые взносы за наемных работников

С суммой взносов по работникам все гораздо проще. Обычно к моменту закрытия работники уволены и все расчеты с ними произведены. Что касается страховых взносов, то они уплачиваются последний раз за тот месяц, в котором происходило увольнение работников. В этом случае специально высчитывать сумму не придется, величина взносов по работникам зависит только от их зарплат.

Если предприниматель платит два вида фиксированных взносов, то за работников придется заплатить взносы на пенсионное и медицинское страхование, на случай болезни и несчастного случая. В совокупности от фонда оплаты труда необходимо уплатить в бюджет 30% и процент в ФСС.

Расчет страховых взносов в 2020 году – пример

Чтобы определить совокупную сумму по ЕССС в части пенсионного, социального и медицинского страхования, для начала необходимо выполнить расчет по каждому месяцу отдельно. Затем для вычисления общей налогооблагаемой базы за период требуется просуммировать полученные данные. Информация распространяется на работодателей-юридических лиц, не применяющих пониженные ставки/льготы.

Страховые взносы в 2020 году ставки таблица в ФФОМС

Пример расчета страховых взносов

Исходные данные:

- Количество сотрудников – 5 чел.

- Отчетный период – 1 кв. 2020 г.

- Налоговый режим – ОСН.

- Тариф по ЕССС – основной.

- Доход сотрудников – приведен с разбивкой по месяцам.

| Календарный месяц | Налогооблагаемая база – доход сотрудников | Суммы начислений в ЕССС, в руб. (30 %) | ||

| ОПС, по ставке в 22 % | ОМС, по ставке в 5,1 % | СС в части ВНиМ, по ставке в 2,9 % | ||

| 01.17 | 75 000,00 | 16 500,00 | 3 825,00 | 2 175,00 |

| 02.17 | 90 000,00 | 19 800,00 | 4 590,00 | 2 610,00 |

| 03.17 | 105 000,00 | 23 100,00 | 5 355,00 | 3 045,00 |

| Всего за период | 270 000,00 | 59 400,00 | 13 770,00 | 7 830,00 |

Взносы начисляются и платятся в адрес ФНС в рублях с копейками. Сроки уплаты – 15 число месяца, следующего после отчетного (стат. 431 п. 3 НК). Излишне перечисленными в бюджет суммами также занимаются налоговые органы после подтверждения права на возврат.

Сроки перечисления страховых взносов

Существует общеустановленный срок перечисления таких платежей в бюджет. Взносы по работникам уплачиваются до 15 числа следующего месяца. То есть, например, суммы за март нужно перечислить до 15 апреля.

Взносы самого предпринимателя необходимо перевести в бюджет до конца календарного года, то тесть последний день года является крайним сроком перечисления таких платежей. Предприниматель может перечислять эти суммы в течение года частями. Такой порядок позволяет, например, снизить сумму налога по УСН.

Если предприниматель обязан заплатить 1% с суммы превышения доходов, то сделать это нужно до 1 июля.

В случае завершения своей деятельности и снятия с учета, предприниматель перечисляет суммы взносов в течение 15 календарных дней после официального прекращения деятельности, зафиксированного в ИФНС.

Как рассчитать страховые взносы в 2020 году

Основные регламентные документы – Закон № 243-ФЗ от 3.07.16 г., Закон № 250-ФЗ от 3.07.16 г. Нормативные положения коснулись Налогового кодекса, Законов №№ 212-ФЗ, 24-ФЗ, 255-ФЗ, 125-ФЗ.

Множество изменений для страхователей в части уплаты взносов в ПФР, ФСС и ОМС введено в действие с нового года. Прежними остались база для определения суммы налогов, подвиды исключаемых сумм, тарифные ставки и льготы для отдельных категорий налогоплательщиков. Новые правила коснулись, прежде всего, переквалификации взносов в налоговые платежи, состава отчетности, штрафов. Как рассчитать сумму страховых взносов описано ниже, при этом нужно иметь в виду, что ЕССС выплачивают из средств предприятий, а не удерживают из дохода сотрудников.

Выходное пособие страховые взносы

Как рассчитать сумму страховых взносов – нормативные изменения:

- Суточные – освобождены от налогообложения в пределах 700 руб. по командировкам внутри РФ, 2500 руб. – по зарубежным командировкам (стат. 422 НК п. 2).

- Налогообложение доходов в натуральном эквиваленте – осуществляется на основании рыночных цен (стат. 105.3 НК), без исключения НДС (стат. 421 п. 7 НК).

- Начисление доходов работникам обособленных подразделений – производится филиалами самостоятельно по месту их нахождения (стат. 431 п. 11 НК). Правило действует в отношение подразделений, образованных после 1 янв. 2020 г.

- Расчет взносов в ПФР для ИП – предусматривает при получении доходов свыше 300 тыс. руб. начисление 1 % с превышающей суммы.

Обратите внимание! По старым правилам выполняется расчет взносов в ПФР, ФСС, ОМС. «Травматизм» определяется с учетом полного размера суточных, доходы в натуральном выражении принимаются не по договорной стоимости/ценам, а по рыночным.

Куда нужно перечислить страховые взносы

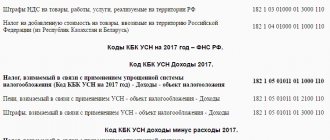

С 2020 года законодательство в сфере страховых взносов кардинально поменялось. С этого времени все виды взносов, кроме взносов от НС и ПЗ перечисляются в налоговую инспекцию, туда же сдаются и отчеты по ним. Поэтому взносы как фиксированные за самого предпринимателя, так и по сотрудникам, уплачиваются в налоговый орган, в соответствии с присвоенными им КБК.

В фонд социального страхования в настоящее время подается все тот же отчет 4ФСС, только в урезанном виде. Теперь в отчете отражается информация, касающаяся исключительно взносов от несчастных случаев. Кроме этого, фонд аккумулирует на своих счетах суммы таких взносов.

Как видим, предприниматель уплачивает страховые взносы в любом случае, независимо от того есть у ИП сотрудники или нет, был ли доход за отчетный период. Даже если деятельность не велась, страховые взносы в фиксированном размере заплатить придется. Если предприниматель отработал полный год, то проблем с расчетом суммы взносов нет. В случае, когда год отработан не полностью, придется высчитывать сумму, исходя из количества полных месяцев работы и суммы дней в неполных месяцах. По большому счету ничего сложного в подсчете нет, нужно просто аккуратно подойти к этому вопросу.

Примеры расчета социальных отчислений в 2020 году с зарплаты (дохода работника)

Конец рекламы

Примечание, доход работника не равно понятию «зарплата», но основной компонент дохода работника — это таки зарплата.

Пример расчета СО

:

- с дохода работника

в 60000 тг

СО

= (60000 — 6000_опв) * 0.035 = 1890 тг; - дохода работника 80000 тенге СО

= (80000 — 8000_опв) * 0.035 = 2520 тг; - дохода работника (условно — зарплата) в 1МЗП (в 2020 году — 42500 тг) СО

= (42500 * 0.035 = 1487.5 = 1488 (тиыны всегда округляются то тенге в большую сторону); - дохода работника в 30000 тг. Такое часто бывает, если работник работает на полставки. СО

= 42500 * 0.035 = 1487.5 — 1488 тг; - дохода работника в 340000 тг, зарплата больше максимального объекта исчисления СО в 7МЗП (см. выше), т.е. вместо того, чтобы рассчитывать СО с 340000 тг, следует рассчитывать с 7МЗП (в 2020 году — это 297500), СО = 297500 * 0.035 = 10412.4 = 10413 тг (тиыны всегда округляются то тенге в бОльшую сторону).

Для ИП «за себя».

ИП, неважно на общеустановленном порядке или упрощенке, обязаны выплачивать социальные отчисления не только за работника но и «за себя» (в свою пользу).

Расчет СО для ИП за себя не представляет сложностей. ИП сами выбирают с какой суммы платить социальные отчисления в пределах от 3.5% * 1МЗП до 3.5% * 7МЗП и не более фактического дохода (того, с которого вы платите подоходный налог).

Предвосхищая вопрос, если ИП — пенсионер, то выплачивать СО ему не нужно, так как пенсионеры не являются участниками системы социального страхования (ст. 7 закона о СО)

Также ИП не нужно платить СО если в соответствующем месяце не было дохода.

Пункт 1 статьи 14 закона «об обязательном соц. страховании в РК» (дальше — «закона»). Ставка социальных отчислений

1. Социальные отчисления, подлежащие уплате плательщиками в фонд за участников системы обязательного социального страхования и (или) в свою пользу, устанавливаются в размере 3,5 процента от объекта исчисления социальных отчислений, с 1 января 2025 года — 5 процентов от объекта исчисления социальных отчислений.

[свернуть]

Пункт 2 ст. 15 закона. Объект исчисления социальных отчислений

2. Объектом исчисления социальных отчислений для лиц, занимающихся частной практикой, индивидуальных предпринимателей, в том числе крестьянских или фермерских хозяйств, являются:

за себя — сумма получаемого дохода, определяемая ими самостоятельно для целей исчисления социальных отчислений в свою пользу, но не более дохода, определяемого для целей налогообложения в соответствии с Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс);

за наемных работников — расходы, выплачиваемые работнику в виде доходов в качестве оплаты труда, за исключением доходов, с которых не уплачиваются социальные отчисления в фонд.

[свернуть]

Как правило, предприниматели, чтобы сэкономить выбирают минимально возможный размер СО — 3.5% от 1 МЗП

- Минимальный размер СО для ИП в 2020 году = 3.5% от 1МЗП = 1488 тг (42500 * 0.035)

- Максимальный размер СО для ИП в 2020 году = 3.5% от 7МЗП = 10413 тг (297500 * 0.035)