С 2020 года администрированием страховых взносов и приёмом отчётности по ним занимается налоговая служба. Исключением являются только отчисления на страхование работников от травм и профессиональных заболеваний – они по-прежнему остаются в ведении Социального фонда. Для отчётности по уплаченным взносам всеми работодателями подаётся форма 4-ФСС, о ней вы узнаете из нашей статьи.

Кто подаёт 4-ФСС

4-ФСС представляется всеми, кто использует труд физических лиц и уплачивает за них взносы «на травматизм». К этой категории относятся организации и предприниматели, а также граждане без статуса ИП, которые нанимают персонал, например, личного водителя.

4-ФСС подаётся ежеквартально. Его вид – бумажный или электронный – выбирается в зависимости от количества застрахованных. Если их более 25 человек, то необходимо направлять расчёт в ФСС в электронной форме. При меньшем количестве сотрудников можно выбрать форму подачи самостоятельно.

Сроки сдачи отчётности в ИФНС в 2020 году

| Вид отчётности | Период представления | Срок представления |

| Справки 2-НДФЛ | За 2020 год | Не позднее 02.03.2020 |

| За 2020 год | Не позднее 01.03.2021 | |

| Расчет 6-НДФЛ | За 2020 год | Не позднее 02.03.2020 |

| За I квартал 2020 года | Не позднее 30.04.2020 | |

| За I полугодие 2020 года | Не позднее 31.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 02.11.2020 | |

| За 2020 год | Не позднее 01.03.2021 | |

| Расчет по страховым взносам | За 2020 год | Не позднее 30.01.2020 |

| За I квартал 2020 года | Не позднее 30.04.2020 | |

| За I полугодие 2020 года | Не позднее 30.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 30.10.2020 | |

| За 2020 год | Не позднее 01.02.2021 | |

| Сведения о среднесписочной численности | За 2020 год | Не позднее 20.01.2020 |

| За 2020 год | Не позднее 20.01.2021 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2020 год | Не позднее 30.03.2020 |

| За I квартал 2020 года | Не позднее 28.04.2020 | |

| За I полугодие 2020 года | Не позднее 28.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 28.10.2020 | |

| За 2020 год | Не позднее 29.03.2021 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2020 год | Не позднее 30.03.2020 |

| За январь 2020 года | Не позднее 28.02.2020 | |

| За январь – февраль 2020 года | Не позднее 30.03.2020 | |

| За январь – март 2020 года | Не позднее 28.04.2020 | |

| За январь – апрель 2020 года | Не позднее 28.05.2020 | |

| За январь – май 2020 года | Не позднее 29.06.2020 | |

| За январь – июнь 2020 года | Не позднее 28.07.2020 | |

| За январь – июль 2020 года | Не позднее 28.08.2020 | |

| За январь – август 2020 года | Не позднее 28.09.2020 | |

| За январь – сентябрь 2020 года | Не позднее 28.10.2020 | |

| За январь – октябрь 2020 года | Не позднее 30.11.2020 | |

| За январь – ноябрь 2020 года | Не позднее 28.12.2020 | |

| За 2020 год | Не позднее 29.03.2021 | |

| Декларация по НДС | За IV квартал 2020 года | Не позднее 27.01.2020 |

| За I квартал 2020 года | Не позднее 27.04.2020 | |

| За II квартал 2020 года | Не позднее 27.07.2020 | |

| За III квартал 2020 года | Не позднее 26.10.2020 | |

| За IV квартал 2020 года | Не позднее 25.01.2021 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2020 года | Не позднее 20.01.2020 |

| За I квартал 2020 года | Не позднее 20.04.2020 | |

| За II квартал 2020 года | Не позднее 20.07.2020 | |

| За III квартал 2020 года | Не позднее 20.10.2020 | |

| За IV квартал 2020 года | Не позднее 20.01.2021 | |

| Декларация по налогу при УСН | За 2020 год (представляют организации) | Не позднее 31.03.2020 |

| За 2020 год (представляют ИП) | Не позднее 30.04.2020 | |

| За 2020 год (представляют организации) | Не позднее 31.03.2021 | |

| За 2020 год (представляют ИП) | Не позднее 30.04.2021 | |

| Декларация по ЕНВД | За IV квартал 2020 год | Не позднее 20.01.2020 |

| За I квартал 2020 года | Не позднее 20.04.2020 | |

| За II квартал 2020 года | Не позднее 20.07.2020 | |

| За III квартал 2020 года | Не позднее 20.10.2020 | |

| За IV квартал 2020 года | Не позднее 20.01.2021 | |

| Декларация по ЕСХН | За 2020 год | Не позднее 31.03.2020 |

| За 2020 год | Не позднее 31.03.2021 | |

| Декларация по налогу на имущество организаций | За 2020 год | Не позднее 30.03.2020 |

| За 2020 год | Не позднее 30.03.2021 | |

| Декларация по транспортному налогу (только для организаций) | За 2020 год | Не позднее 03.02.2020 |

| Декларация по земельному налогу (только для организаций) | За 2020 год | Не позднее 03.02.2020 |

| Единая упрощенная декларация | За 2020 год | Не позднее 20.01.2020 |

| За I квартал 2020 года | Не позднее 20.04.2020 | |

| За I полугодие 2020 года | Не позднее 20.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 20.10.2020 | |

| За 2020 год | Не позднее 20.01.2021 | |

| Декларация по форме 3-НДФЛ (только для ИП) | За 2020 год | Не позднее 30.04.2020 |

| За 2020 год | Не позднее 30.04.2021 |

Состав и порядок заполнения формы

В настоящее время действует форма 4-ФСС, утверждённая приказом фонда от 26.09.2016 № 381. В этом же документе приводится и инструкция по заполнению расчёта. В соответствии с ней, обязательно заполнение следующих разделов: титульный лист, Таблица 1, Таблица 2 и Таблица 5. Данные в остальных таблицах указываются при наличии в отчётном периоде соответствующих операций:

- Таблица 1.1 – если персонал временно направлен к другому работодателю (взносы начисляются по его тарифам);

- Таблицы 3 и 4 – если были случаи профзаболеваний или травм.

Рассмотрим подробнее актуальную форму 4-ФСС и инструкцию по её заполнению в 2020 году.

Бесплатное бухгалтерское обслуживание от 1С

Титульный лист

На первом листе заполняются такие поля:

- номер страхователя в ФСС;

- код подчинённости – 5-значный код отделения ФСС;

- номер корректировки – при первичной подаче «000»;

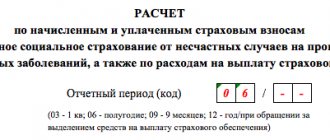

- отчётный период. Заполняется поле так: если форма подаётся за 1 квартал, в первых двух ячейках прописывают «03», за полугодие – «06», за девять месяцев – «09», за год – «12». Если форма подаётся для возмещения расходов, то в двух последних ячейках проставляется порядковый номер обращения в формате «01».

- отчётный год;

- прекращение деятельности – если страхователь ликвидируется, указывается литера «Л»;

- наименование компании или имя предпринимателя;

- основные коды – ИНН, КПП (для организаций), государственный регистрационный номер, ОКВЭД. Если предприятие бюджетное, проставляется соответствующий код;

- телефон и адрес;

- среднесписочная численность персонала с выделением инвалидов и лиц, занятых на вредных и опасных производствах;

- количество страниц расчёта и приложений.

В нижнем блоке справа страхователь подтверждает верность внесённых сведений, ставит свою подпись и указывает дату. Тут нужно отразить:

- код лица, которое подписывает документ: 1 – директор компании или сам предприниматель, 2 – доверенное лицо, 3 – правопреемник;

- ФИО подписывающего форму лица;

- в последних строках – реквизиты доверенности (если подпись ставит представитель).

Таблица 1

Рассмотрим, как заполнить первую таблицу. В ней рассчитывается база для исчисления взносов. Строки 1-4 заполняются суммарно за период и с разбивкой за каждый из трёх последних месяцев. В них нужно указать:

- суммы выплат физлицам;

- необлагаемые взносами суммы;

- базу, то есть разницу между этими показателями;

- выплаты в пользу инвалидов.

В строках 5-9 рассчитывается страховой тариф:

- 5 – базовый размер тарифа;

- 6 – скидка к нему;

- 7 – надбавка;

- 8 – дата назначения надбавки;

- 9 – итоговый размер тарифа.

Таблица 1.1

Если в течение периода страхователь направлял своих сотрудников в другие компании, то в Таблице 1.1 он отражает данные, которые нужны для расчёта взносов за них. По строкам вносятся сведения по каждому субъекту, куда направлялись работники. По столбцам 1-5 таблицы указывают:

- 1 – порядковый номер записи;

- 2 – регистрационный номер принимающего сотрудников субъекта;

- 3 – его ИНН;

- 4 – его ОКВЭД;

- 5 – численность направленных работников.

В столбцах 6-12 рассчитывают базу по страховым взносам. Вносятся такие сведения:

- 6 – база с начала периода;

- 7 – база по инвалидам;

- 8-13 – разбивка сумм по каждому из трёх последних месяцев с выделением сумм по инвалидам.

В графе 14 указывают базовый, в графе 15 – итоговый тариф (с учётом скидок и надбавок).

Таблица 2

В этой таблице, состоящей из двух частей, отражаются расчёты по взносам «на травматизм». В левую часть таблицы вносится такая информация:

- 1 – задолженность страхователя перед ФСС на начало периода;

- 1.1 – задолженность перед ликвидированным лицом;

- 2 – суммы взносов, начисленных к уплате: на начало периода, суммарно за последние 3 месяца и с разбивкой по месяцам;

- 3 – доначисленные взносы после проверок;

- 4 – суммы, которые ФСС не принял к зачёту;

- 5 – начисленные взносы за прошлые периоды;

- 6 – суммы возмещения, полученные от ФСС;

- 7 – возвращённые в фонд либо зачтённые суммы;

- 8 – суммы всех перечисленных выше показателей;

- 9 – задолженность фонда на конец периода, в том числе: 10 – сумма превышения расходов;

- 11 – сумма переплаты страхователем отчислений.

Во второй части таблицы отражается задолженность фонда перед страхователем. Здесь построчно нужно отразить:

- 12 – задолженность на начало периода, в том числе:

- 13 – за счёт превышения расходов,

- 14 – за счёт переплаты;

- 14.1 – сумма задолженности ФСС страхователю;

- 15 – расходы по страхованию «на травматизм»: всего за период, за последние 3 месяца одной суммой и с разбивкой по каждому из них;

- 16 – суммы уплаченных взносов на начало периода и за последние 3 месяца единой суммой, а также за каждый месяц отдельно (нужно указать не только сумму, но ещё номер и дату платёжки);

- 17 – сумму задолженности, которую ФСС списал;

- 18 – сумму задолженности страхователя за период (нужно сложить показатели из строк 12, 14.1, 15-17);

- 19 – задолженность за страхователем на конец периода;

- 20 – недоимка по взносам (входит в сумму строки 19).

Таблицы 3 и 4

В Таблице 3 рассчитываются суммы пособий по профзаболеваниям и несчастным случаям, если они имели место. В строках нужно отразить:

- 1 – больничные по несчастным случаям, в том числе совместителей (строка 2) и лиц, которые получили травмы в другой организации (строка 3);

- 4 – больничные по профзаболеваниям, в том числе совместителей (строка 5) и работников, направленных к другим страхователям (строка 6);

- 7 – оплата санаториев (помимо ежегодного отпуска), в том числе пострадавшим на территории иных работодателей (строка 8);

- 9 – затраты на оплату мер по сокращению травм и профессиональных болезней;

- 10 – сумма расходов из строк 1, 4, 7 и 9;

- 11 – сумма пособий, которые начислены, но не выплачены.

При заполнении Таблицы 3 по строкам 1-8 указывается не только сумма, но и количество дней.

В Таблице 4 отражается количество пострадавших в отчётном периоде лиц. В строки вносятся такие данные:

- 1 – пострадавшие от несчастных случаев;

- 2 – в том числе погибшие;

- 3 – пострадавшие от профзаболеваний;

- 4 – суммарное количество пострадавших (строка 1 + срока 3);

- 5 – в том числе количество пострадавших, получивших временную нетрудоспособность.

Таблица 5

При заполнении Таблицы 5 формы 4-ФСС нужно указать результаты специальной оценки условий труда. В строке 1 в графы 3-6 вписываются итоги проведения СОУТ:

- 3 – общее число рабочих мест;

- 4 – количество мест, в отношении которых проведена СОУТ, в том числе отнесённых к классам опасности 3 (строка 5) и 4 (строка 6).

В строке 2 заполняются только графы 7 и 8:

- 7 – число сотрудников, которые должны проходить медосмотры (вредные и опасные условия труда);

- 8 – число работников, прошедших такие медосмотры на начало года.

Расчет по форме 4-ФСС (отчетность за работников в ФСС) в 2020 году

В поле «Номер корректировки

» ставится: «

000

» (если за налоговый период (квартал) декларация сдается первый раз), «

001

» (если это первое исправление), «

002

» (если второе) и т.д.

Примечание

: уточненный расчет подается по форме, действовавшей в том периоде, за который выявлены ошибки.

В поле «Отчетный период (код)

» указывается код периода, за который сдается отчет:

- I квартал – 03;

- Полугодие – 06;

- 9 месяцев – 09;

- Календарный год – 12.

Количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения обозначаются 01, 02 и так далее.

В поле «Календарный год

» указывается год за отчетный период, которого подается Расчет (уточненный Расчет).

Поле «Прекращение деятельности

» заполняется только в случае прекращения деятельности в связи ликвидацией организации или закрытия ИП. В этом случае ставится буква «

Л

».

Далее

указывается полное наименование организации в соответствии с учредительными документами. ИП заполняют фамилию, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

В поле «ИНН

» ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х первых ячейках необходимо поставить нули (например, «001234567891»).

Поле «КПП

» ИП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения организации (обособленного подразделения).

Поле «ОГРН (ОГРНИП)

». ИП и организации указывают ОГРН (ОГРНИП), в соответствии с полученным свидетельством о государственной регистрации. У организаций ОГРН состоит из 13 цифр, поэтому при заполнении в первых 2-х ячейках необходимо поставить нули (например, «001234567891234»).

Поле «Код по ОКВЭД

». ИП и организации указывают код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2). Вновь созданные организации — страхователи по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний указывают код по данным органа государственной регистрации, а начиная со второго года деятельности — код, подтвержденный в установленном порядке в территориальных органах Фонда.

В поле «Номер контактного телефона

» указывается городской или мобильный номер телефона с кодом города или оператора сотовой связи. Нельзя применять знаки «тире» и «скобка» (например, «+74950001122»).

В полях, отделенных для указания адреса регистрации

:

- Организации указывают юридический адрес.

- ИП указывают адрес регистрации по месту жительства.

В поле «Численность среднесписочная численность работников

»:

- Организации указывают среднесписочную численность работников.

- ИП указывают численность застрахованных физлиц, которым производились выплаты в рамках трудовых отношений.

В остальных ячейках

необходимо указать количество работающих инвалидов и занятых на работах с вредными и (или) опасными производственными факторами.

В поле «Расчет представлен на

» указывается количество страниц, из которых состоит отчет 4-ФСС (например, «006»). Если к отчету прилагаются копии документов (например, доверенность представителя), то указывается их количество (в случае их отсутствия поставьте прочерки).

Блок «Достоверность и полнота сведений

»:

В первом поле необходимо указать код лица

, подтверждающего достоверность и полноту сведений в расчете: «

1

» (страхователь), «

2

» (представитель страхователя) или «

3

» (правопреемник).

Далее в зависимости от того, кто подтверждает сведения, указывается фамилия, имя, отчество руководителя организации, индивидуального предпринимателя, представителя или правопреемника (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

В полях «Подпись» и «Дата» проставляется подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета (при наличии печати – ставится в поле М.П.).

Если декларацию сдает представитель, то необходимо указать вид документа подтверждающего его полномочия. В случае если представителем юридического лица является организация, то в соответствующем поле необходимо указать её наименование.

Когда подавать 4-ФСС

Срок сдачи 4-ФСС зависит от формы подачи. Существуют две крайние даты представления расчёта: 20 и 25 число месяца, который следует за отчётным. Если форма подаётся на бумаге, то представить её в ФСС нужно до 20 числа, если в электронном виде – до 25 числа. При выпадении крайней отчётной даты на выходной день или праздник срок продлевается до ближайшего рабочего дня.

Однако в 2020 году свои коррективы в отчётные сроки внёс коронавирус. В связи с этим 4-ФСС за 1 квартал нужно было представить до 15 мая. Остальные крайние даты представления формы таковы: за полугодие – 20 / 27 июля, за 9 месяцев – 20 / 26 октября, за 2020 год – 20 /25 января 2021 года.

Изменения 2020 года: функции ФСС

Предприятия (организации) вместо привычных квартальных деклараций во внебюджетные фонды с первого квартала предоставляют новый сводный отчёт в ИФНС.

Однако за внебюджетными фондами остались некоторые контролирующие функции:

- ПФР отвечает за сбор ежемесячных данных о работающих (отчёт СЗВ-М), ежегодный сбор индивидуальных сведений о заработке и стаже застрахованных лиц (СЗВ-СТАЖ и другие).

- ФСС отвечает за сбор информации о начислениях, контролирует уплату взносов на страхование от профессиональных заболеваний и травм на производстве, расходы на выплату обеспечения при наступлении увечья, заболевания или летального исхода на рабочем месте.

Фонд социального страхования 26 сентября 2020 года выпустил Приказ 381, по которому работодатели обязаны ежеквартально предоставлять отчёт по форме 4-ФСС в новой редакции. Документом также утверждён срок сдачи 4-ФСС.

За соцстрахом в 2020 году также сохранилась функция подтверждения основного вида экономической деятельности предприятий, прошедших регистрацию в ФСС в предыдущих отчётных периодах (до 2020 года). Изменился ли срок сдачи 4-ФСС в отчетные органы? Сейчас узнаем.