Упрощенную бухгалтерскую отчетность составляют на специальных бланках. Она включает значительно меньше форм по сравнению с обычной отчетностью. Какие формы следует включать в упрощенную отчетность, а какие делать не нужно? Кто может воспользоваться данным послаблением? Что нового в законодательстве по бухотчетности? В нашей статье вы найдете ответы на эти вопросы, а также бланки и образцы упрощенной бухгалтерской отчетности за 2019 год, которые можно бесплатно скачать.

Также смотрите:

- Как сдавать бухотчетность в 2020 году: состав, формы и сроки

Новое в законах о бухгалтерской отчетности 2020 года

В 2020 году были внесены очередные коррективы в законодательство, затронувшие в том числе и представление бухгалтерской отчетности. Некоторые из них не коснулись упрощенной бухгалтерской финансовой отчетности, другие имеют к ней непосредственное отношение.

ВАЖНО!

Изменения в формы бухотчетности внес приказ Минфина России от 19.04.2019 № 61н.

Информация об аудиторской организации

Данное нововведение не относится к упрощенной бухотчетности, так как тот, кто имеет право применять упрощенный способ составления баланса, не подпадает под обязательный аудит. О том, кто может применять упрощенный баланс, расскажем ниже. А в обычный баланс теперь необходимо включать информацию (наименование, ИНН, регистрационный номер) об организации, которая проводит обязательный аудит.

Изменения в ПБУ

ПБУ 18/02 также подверглось изменениям. Вследствие этого в отчет о финансовых результатах внесены поправки, отражающие изменения в ПБУ 18/02. Это тоже не касается упрощенной бухотчетности, так как малые предприятия могут не применять ПБУ 18/02, чем они обычно и пользуются. А именно малые предприятия обычно составляют упрощенный баланс.

Унифицированы единицы измерения

Баланс необходимо составлять только в тысячах рублей. Возможность внести данные в миллионах теперь отсутствует.

Сдача в Росстат

Приятное новшество – с 2020 года нет необходимости сдавать в Росстат экземпляр бухотчетности. Зато, в противовес этому ввели обязательство представлять баланс в контролирующие органы только в электронном виде.

ВАЖНО!

Малые предприятия могут в 2020 году отчитаться за 2020 год на бумаге. Обязательность электронной сдачи для них вступит в силу только с 2021 года (п. 4 ст. 2 Федерального закона от 28.11.2018 № 444-ФЗ).

Критерии малых предприятий на 2019-2020 годы

Составлять баланс обязана каждая компания. А вот право выбора формы — традиционной или упрощенной — для этого отчета существует не у всех. В частности, такую возможность имеют малые предприятия (подп. 1 п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Критерии малых предприятий указаны в законе «О развитии малого и среднего предпринимательства…» от 24.07.2007 № 209-ФЗ. На 2019-2020 годы критерии малого предприятия установлены следующими:

| № | Критерии признания субъектом малого предпринимательства | Предельное значение |

| 1 | Суммарная доля участия в уставном капитале организации РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов | 25% |

| 2 | Суммарная доля участия в уставном капитале иностранных организаций | 49% |

| 3 | Суммарная доля участия в уставном капитале других организаций, не являющихся субъектами малого и среднего предпринимательства | 49% |

| 4 | Среднесписочная численность работников за предшествующий календарный год | 100 человек |

| 5 | Доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах | 800 млн руб. |

Подробнее о критериях читайте в материале «Малое предприятие — критерии отнесения в 2020 — 2020 годах».

Какие разновидности упрощенной отчетности бывают

Неопытные бухгалтеры или люди, далекие от бухгалтерии, но вынужденные с ней столкнуться, могут путаться в терминологии.

Следующая схема поможет им разобраться и не смешивать разные понятия:

Как видим, приведенные отчеты имеют совершенно разное назначение и специфику представления.

Теперь подробно разбираем упрощенную бухгалтерскую отчетность за 2019 год.

Понятие

Облегченная бухгалтерская отчетность отличается от обыкновенной отчетности преимущественно ее размерами. Структура обычной отчетности включает, кроме бухбаланса и отчета о финрезультатах, приложения: отчеты о движении денежных средств, изменение капитала, а также объяснительные примечания. Для тех, кто применяет облегченный учет, все, что необходимо, это две формы: бухбаланс и отчет о финрезультатах.

Организации, которые получили целевые фонды, также должны заполнить форму отчета об их назначении. Организация, имеющая право применять облегченную отчетность, может предоставлять отчеты в обычных формах, если данный способ более комфортен для нее. При любом варианте те, кто имеет право на облегченный учет, должны устанавливать правила учета – обычным либо упрощенным методом, которым они будут пользоваться.

Второе отличие между облегченной и простой отчетностью заключается в самих формах отчетности. У них меньше строк для заполнения, а все характеристики отражаются в увеличении группы без указания конкретных статей.

Для тех, кто представляет облегченную бухгалтерскую отчетность, имеют большое значение формы бухгалтерского учета, которые были утверждены Минфином от 07.02.2010 № 66н (в редакции от 04.04.2015).

Кому дано право сдавать упрощенную бухотчетность

Законодательно установлено, кто сдает упрощенную бухгалтерскую отчетность и может вести упрощенный бухучет, а кто такого права не имеет (ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). Подчеркиваем, что упрощенный бухучет и отчетность – это право организации, а не обязанность.

ВАЖНО!

Индивидуальные предприниматели могут вообще не вести бухгалтерский учет и не сдавать бухгалтерскую отчетность (п. 2 ст. 6 Федерального закона № 402-ФЗ).

Анализ структуры и динамики имущества и источников финансирования

Оценка структуры и динамики имущества (активов) дает представление о соотношении основного и оборотного капитала, доли запасов в оборотных активах, а также изменениях их стоимости за анализируемый период.

Структура и динамика источников финансирования (пассивов) показывает доли собственных, заемных и привлеченных средств, а также их изменение за анализируемый период, что является общеизвестным приемом анализа бухгалтерской отчетности.

Однако данная информация не имеет особой важности при оценке деятельности малого предприятия. Уставный капитал малого предприятия обычно небольшой. Свою текущую деятельность они осуществляют в основном за счет собственных средств и кредиторской задолженности. Торгово-закупочная деятельность и расчетные операции, как правило, проводятся на условиях предоплаты либо за счет получения коммерческого (товарного) кредита. Поэтому очень важным фактором является поддержание ликвидности и платежеспособности, которые характеризуют способность предприятия своевременно и в полном объеме осуществлять расчеты по текущим обязательствам.

Из чего состоит упрощенная бухотчетность

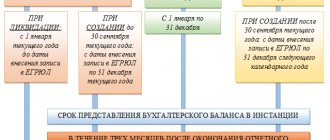

Упрощение отчетности относится как к ее составу в целом, так и к количеству показателей в самих формах. А вот в сроках представления упрощенной отчетности никаких поблажек нет. Сдавать ее положено, как и обычную, – до 31 марта следующего года (в 2020 г. перенос на 06.05.2020 включительно из-за коронавируса, карантина и нерабочих дней).

Бухгалтерская отчетность в общем случае состоит из следующих документов:

Как видно из схемы, упрощенная бухотчетность оправдывает свое название: при ее применении достаточно отчитаться за год всего лишь двумя формами (п. 85 приказа Минфина России от 29.07.1998 № 34н).

Некоммерческие организации с любым комплектом отчетности должны представить отчет о целевом использовании средств.

Актуальные на 2020 год бланки упрощенной бухгалтерской отчетности представлены ниже.

Кто и куда сдает упрощенную форму баланса?

Право на использование формы 0710001 предоставлено малым предприятиям, компаниям, не задействованным в коммерческой деятельности и организациям, работающим в рамках «Сколково». В отношении субъектов бизнеса с обязательным аудитом эта льгота не действует.

Баланс предоставляется в ФНС и Росстат. Срок – до конца первого квартала следующего за отчетным года. Пропуск срока чреват штрафами со стороны каждой инстанции – 200 руб. за каждую не представленную вовремя форму в ФНС и до 5000 руб. за опоздание с отчетом в Росстат. Сдается отчетность полностью заполненная или нулевая, для наложения штрафа роли не играет.

Формы для упрощенной бухотчетности

Бланки упрощенного бухгалтерского баланса и упрощенного отчета о финансовых результатах утверждены приказом Минфина России от 02.07.2010 № 66н в Приложении № 5.

Далее по прямой ссылке можно бесплатно скачать бухгалтерскую упрощенную отчетность 2020 :

Рассмотрим эти формы подробнее. В шапке каждой из форм необходимо указать общие данные об организации.

В балансе указываем данные за 3 последних года, включая отчетный. В отчете о финансовых результатах – за 2 последних года, включая отчетный.

Упрощенный бухгалтерский баланс

В упрощенном балансе укрупнены показатели, но принцип остается тот же – наличие актива и пассива, которые равны.

В графе 2 баланса указывают код в соответствии с Приложением № 4 к Приказу № 66н. Так как в упрощенном балансе дают укрупненные показатели, то в одну строку входят несколько позиций. Например, в строку 1170 – нематериальные активы и долгосрочные финансовые вложения. В обычном балансе для этих данных предусмотрены разные коды.

В упрощенном балансе следует выбрать код того показателя, который имеет больший удельный вес в строке.

Рассмотрим, как соотносятся строки баланса и счета бухгалтерского учета. При расчете необходимо использовать сальдо на конец отчетного года по счетам бухучета. В общем случае берем сальдо не общее, а развернутое – по субсчетам. Данную схему принимаем за основу, так как в каждом конкретном случае могут быть свои нюансы.

Отчет о финансовых результатах

Аналогично с указанием кода в балансе, в отчете о финансовых результатах в строке надо выбирать тот код, которому соответствует показатель с наибольшим удельным весом.

ПРИМЕР

В строке 2120 себестоимость составляет 5 млн. руб., коммерческие расходы – 1ммлн. руб., управленческие расходы – 600 тыс. руб. Таким образом, код в строке «Расходы по обычным видам деятельности» будет – 2120, относящийся к себестоимости.

Приведем соотношение строк отчета о финансовых результатах и сальдо по счетам бухучета. Здесь берем обороты по счетам 90 и 91.

Скобки означают «-». Например, полученный результат в строке 2400:

- отрицательный (убыток) – берем в скобки;

- положительный (прибыль) – записываем без скобок.

Правила заполнения Раздела III

Можно перечислить ключевые показатели, используемые при заполнении раздела, и счета, для которых они используются:

- Уставный капитал – счет 80. В эту категорию также входят уставный фонд или вклады участников товарищества.

- Собственные акции, которое предприятие выкупает у акционеров – счет 81.

- Переоценка внеоборотных активов. Для нее используется счет 83.

- Добавочный капитал – счет 83.

- Резервный капитал – счет 82.

- Нераспределенная прибыль и непокрытые убытки – счет 84 и 99.

Если участники внесли дополнительные финансовые средства для увеличения уставного капитала, то до их регистрации в Уставе такие средства должны фиксироваться отдельной строкой. Информация об этом присутствует в специальном Письме Минфина № 07-04-06/5027, опубликованном в 2020 году. Также необходимо отдельно указывать промежуточные дивиденды, которые были выплачены в продолжение года.

В третьем разделе бухгалтерского баланса необходимо указывать информацию с указанием трех дат. Это отчетная дата, а также последний день предыдущего года и последний день более раннего года. Таким образом, в отчете отображается изменение информации за три последних года, что позволяет судить об изменениях собственных источников финансирования предприятия.

Пример заполнения упрощенной финансовой отчетности

Допустим, что ООО «Принцип» является субъектом малого предпринимательства, поэтому имеет право на ведение упрощенного бухгалтерского учета и составление упрощенной бухотчетности.

Рассмотрим оборотно-сальдовую ведомость, составленную бухгалтером ООО «Принцип» по итогам 2020 года после реформации баланса и заполним на ее основании упрощенный бухгалтерский баланс за 2020 год. Для простоты сальдо на начало периода и обороты за период показывать не будем, оставим лишь сальдо на конец года.

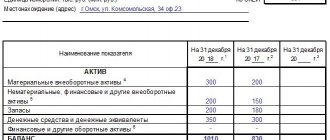

ОБРАЗЕЦ УПРОЩЁННОГО БАЛАНСА ЗА 2020 ГОД

Для заполнения отчета о финансовых результатах покажем часть оборотно-сальдовой ведомости в части счетов 90 и 91 до реформации баланса с оборотами за период и сальдо на конец года.

ОБРАЗЕЦ УПРОЩЁННОГО ОТЧЁТА О ФИНРЕЗУЛЬТАТАХ ЗА 2020 ГОД

Графы 4 и 5 баланса, и графа 4 отчета о финансовых результатах заполнены на основании отчетности прошлых лет.

Расчет коэффициентов характеризующих финансовую устойчивость

Для оценки финансовой устойчивости могут быть использованы следующие относительные показатели, характеризующие состояние оборотных средств, структуру источников финансирования, финансовую независимость предприятия:

| Наименование | Рекомендуемое значение | Формула |

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами (Ксс) | больше или равно 1,0 | Ксс = СОС/ОА, СОС = Капитал и резервы — Внеоборотные активы; |

| Коэффициент обеспеченности материальных запасов собственными оборотными средствами (Кмз) | от 0,6 до 0,8 | Кмз = СОС/З |

| Коэффициент маневренности собственного капитала (Кмск) | 0,5 | Кмск = СОС/КР |

| Коэффициент долгосрочного привлечения заемных средств (Кдз) | меньше или равно 1,0 | Кдз = Долгосрочные заемные средства / Собственные средства |

| Коэффициент автономии (Ка) | больше или равно 0,5 | Ка = СК/ВБ |

| Коэффициент финансовой активности (плечо финансового рычага) (Кфа) | Кфа = (ДЗС+КЗС)/КР | |

| Коэффициент финансовой устойчивости (доля долгосрочных источников финансирования в активах) (Кфу) | от 0,5 до 0,7 | Кфу = (КР+ДЗС)/ВБ |

| где, СОС — собственные оборотные средства; ОА — оборотные активы; З — запасы; КР — капитал и резервы; СК — собственный капитал; ВБ — валюта баланса (общая стоимость источников финансирования); ДЗС — долгосрочные заемные средства; КЗС — краткосрочные заемные средства | ||

Обобщим порядок расчета рассмотренных коэффициентов по соответствующим кодам строк бухгалтерского баланса:

Ксс = (стр.1300-(стр.1150+стр.1110)) / (стр.1210+стр.1250+стр.1230) Кмз = (стр.1300-(стр.1150+стр.1110)) / стр.1210 Кмск = (стр.1300-(стр.1150+стр.1110)) / стр.1300 Кдз = стр.1400 / стр.1300 Ка = стр.1300 / стр.1700 Кфа = (стр.1410+стр.1510) / стр.1300 Кфу = (стр.1300+стр.1410) / стр.1700

Используя в аналитической практике указанные показатели финансовой устойчивости, необходимо иметь в виду, что они отражают финансовое состояние на уже прошедшую дату. Поэтому целесообразно рассматривать их в динамике за несколько отчетных периодов, что будет свидетельствовать об определенном постоянстве в деятельности предприятия. Кроме того, рекомендуемые значения указанных коэффициентов являются условными и зависят от особенностей финансово-хозяйственной деятельности, от внутренних и внешних экономических факторов.

Понятие капитала и резервов

Под капиталом следует понимать сумму собственных и заемных средств предприятия.

Под собственным капиталом понимают денежную оценку имущества компании, которое находится в ее собственности.

Капитал и резервы в балансе — это информационный блок, который состоит из 7 строк.

При исчислении собственного капитала получают разницу между стоимостью всего имущества в балансе (активами фирмы) и обязательствами компании.

Любая финансово-экономическая деятельность требует постоянного вложения капитала. Для капиталовложений с целью поддержания и расширения производственного процесса и повышения его эффективности, внедрения инноваций требуются инвестиции. Одной из основных задач финансового управления является развитие инвестиционного бюджета, поддержка и оптимизация инвестиций на привлечение финансовых ресурсов, оптимизация структуры капитала.

На выбор источников финансирования оказывают влияние различные факторы, среди которых — отрасль и масштабы деятельности предприятия, технологические особенности производственного процесса, спецификация выпускаемой продукции, работа с банковскими структурами, репутация на рынке и др.

Структура раздела «Капитал и резервы» бухгалтерского баланса, используемого предприятием, определяется всеми финансовыми активами, которые оказывают активное воздействие на конечный результат деятельности фирмы. Она влияет на показатели рентабельности активов и средств, формирует соотношение прибыли и риска в процессе развития предприятия.

Финансовая структура капитала и резервов в балансе — это структура основных источников средств, т. е. соотношение собственного и заемного капитала.

Финансовый капитал предприятия состоит из собственного и заемного.

Статья баланса «Капиталы и резервы» в виде собственного капитала состоит из стоимости уставного, резервного и добавочного капиталов. Кроме того, он включает в себя стоимость нераспределенной прибыли, полученной от ведения деятельности предприятием. Долговой капитал является кредиторской задолженностью предприятия физическим и юридическим лицам, в том числе банкам.

Резервы — это оценка и разъяснение отдельных статей бухгалтерского учета предприятия, направленных на покрытие расходов и платежей, подлежащих выплате.

Кто ведёт?

N 402-ФЗ “О бухгалтерском учете” Ст. 20 п.3) упрощения способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства(бизнеса) и отдельных форм некоммерческих организаций (с 2013 года вступает в силу)

По упрощенной отчетности могут отчитываться Организации(не ИП) на любом налоговом режиме относящиеся к субъектам малого предпринимательства(численность работников до 100 человек, выручки от реализации товаров – не более 400 млн. руб/год, с 2020 года – 800 млн.)

https://www.youtube.com/watch?v=ytcreatorsru

С помощью этого онлайн-сервиса для ИП и малых компаний или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2020 и подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

У малого бизнеса будет выбор: использовать упрощенные бланки или же заполнять традиционный(большой) баланс и отчет о прибылях и убытках.

Отчитаться по упрощенным формам для малых предприятий можно уже за 2012 год.

Таблица 1. Остатки по счетам бухгалтерского учета ООО «Класс» на 31.12.2015

| Счет, субсчет | Сальдо на 31.12.2015, руб. | |

| дебет | кредит | |

| 01 «Основные средства» | 600 000,00 | — |

| 02 «Амортизация основных средств» | — | 100 000,00 |

| 04 «Нематериальные активы» | 120 000,00 | — |

| 05 «Амортизация нематериальных активов» | — | 23 000,00 |

| 10 «Материалы» | 23 000,00 | — |

| 20 «Основное производство» | 50 000,00 | — |

| 43 «Готовая продукция» | 90 000,00 | — |

| 50 «Касса» | 10 000,00 | — |

| 51 «Расчетные счета» | 205 000,00 | — |

| 58 «Финансовые вложения» | 150 000,00 | — |

| 60 «Расчеты с поставщиками и подрядчиками», 60-1 «Расчеты по приобретенным товарам, услугам» (краткосрочная задолженность) | — | 150 000,00 |

| 62 «Расчеты с покупателями и заказчиками», 62-1 «Расчеты по проданным ТМЦ» (краткосрочная задолженность) | 100 000,00 | — |

| 62 «Расчеты с покупателями и заказчиками», 62-2 «Авансы полученные» (краткосрочная задолженность) | — | 606 000,00 |

| 68 «Расчеты по налогам и сборам» (краткосрочная задолженность) | — | 9000,00 |

| 69 «Расчеты по социальному страхованию и обеспечению» (краткосрочная задолженность) | — | 80 000,00 |

| 70 «Расчеты с персоналом по оплате труда» (краткосрочная задолженность) | — | 170 000,00 |

| 80 «Уставный капитал» | — | 10 000,00 |

| 84 «Нераспределенная прибыль (непокрытый убыток)» | — | 200 000,00 |

Прокомментируем заполнение отдельных строк в активе баланса.

Стоимость основных средств в размере 500 000 руб. (600 000 руб. – 100 000 руб.) следует отразить по статье «Материальные внеоборотные активы».

Нематериальные активы в размере 97 000 руб. (120 000 руб. – 23 000 руб.) — по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же надо отнести финансовые вложения (при условии, что все они долгосрочные) в размере 150 000 руб. Итоговый показатель строки — 247 000 руб. (97 000 руб.

В строку «Запасы» надо записать показатель, в который включены данные по материалам, незавершенке и готовой продукции. Он равен 163 000 руб. (23 000 руб. 50 000 руб. 90 000 руб.).

Строка «Денежные средства и денежные эквиваленты» включает денежные средства в кассе и на расчетном счете. Общая сумма — 215 000 руб. (10 000 руб. 205 000 руб.).

И теперь пассив баланса. Уставный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 000 руб. (10 000 руб. 200 000 руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Далее остается отразить кредиторскую (краткосрочную) задолженность. Ее сумма — 1 015 000 руб. (150 000 руб. 606 000 руб. 9000 руб. 80 000 руб. 170 000 руб.).

Образец заполнения бухгалтерского баланса смотрите ниже.

Отчет о финансовых результатах заполняется бухгалтером исходя из данных, приведенных в табл. 2.

| Обороты по счетам | Сумма, руб. |

| Дт 62 Кт 90 субсчет «Выручка» | 427 000,00 |

| Дт 90 субсчет «Себестоимость продаж» Кт 43 | 136 000,00 |

| Дт 90 субсчет «Себестоимость продаж» Кт 44 | 43 000,00 |

| Дт 90 субсчет «Себестоимость продаж» Кт 26 | 22 000,00 |

| Дт 99 Кт 68 (начислен единый налог по УСН — организация работает на данной системе налогообложения) | 25 800,00 |

В строку «Выручка» надо записать сумму выручки.

https://www.youtube.com/watch?v=ytdevru

Для строки «Расходы по обычной деятельности» показатель рассчитывают путем суммирования трех показателей: себестоимость, коммерческие расходы и управленческие расходы. Итого сумма составляет 201 000 руб. (136 000 руб. 43 000 руб. 22 000 руб.). Поскольку себестоимость продаж больше, чем другие расходы, статье надо присвоить код 2120, предназначенный для себестоимости.

«Упрощенный» налог отражают в скобках по строке «Налоги на прибыль (доходы)» с кодом 2460.

Финансовый результат (прибыль) равен 200 200 руб. (427 000 руб. – 201 000 руб. – 25 800 руб.).

Образец заполнения отчета о финансовых результатах смотрите ниже.

Заполняем актив баланса по упрощенной форме

Необходимо внести данные в следующие 5 строк:

- «Материальные внеоборотные активы».

Здесь показывается остаточная стоимость активов (сальдо счетов 01 и 03 минус сальдо счета 02) и добавляются расходы на незавершенное строительство (счет 08).

- «Нематериальные, финансовые и другие внеоборотные активы».

Отражается остаточная стоимость НМА (вместе с «незавершенкой» и расходами на НИОКР, связанными с этими активами), остатки по депозитам (счет 55), долгосрочные финансовые вложения (счет 58), а также долгосрочные долги, отраженные на счетах расчетов (60, 62, 68, 69, 70, 71, 73, 75 и 76).

- При заполнении строки «Запасы» понадобится информация об остатках материалов, товаров, готовой продукции (счета 10, 41, 44, 45), затратах в незавершенном производстве (счет 20), включая сальдо по счету 97 (в части расходов со сроком списания менее 12 месяцев).

- Информация о денежных средствах и денежных эквивалентах, которую необходимо отразить в 4 строке, собирается со всех «денежных» счетов (50, 51, 52, 55, 57) без учета субсчета 55 «Депозитные счета».

- Строка «Финансовые и другие оборотные активы» содержит информацию о краткосрочных финансовых вложениях (счет 58), о сумме краткосрочных долгов, отраженных на счетах расчетов, а также всех иных активах компании, не нашедших места в данном разделе отчета.

ОБРАТИТЕ ВНИМАНИЕ! Финансовые вложения, дебиторскую задолженность и запасы в активе баланса необходимо показывать без учета зарезервированных сумм (остатков по счетам 59, 63, 14), то есть в нетто-оценке (ПБУ 4/99).