Сроки сдачи отчетности в ИФНС в 2020 году

Ниже в таблице обозначены сроки сдачи основной отчетности, подаваемой в ИФНС (включая новую отчетность) с учетом переносов для всех фирм и ИП из-за коронавируса, карантина и нерабочих дней в 2020 году.

Таблица. Сроки сдачи отчетов в налоговую

| Вид отчетности | Период | Срок направления в ИФНС |

| Справки 2-НДФЛ | За 2020 год | Не позднее 02.03.2020 |

| За 2020 год | Не позднее 01.03.2021 | |

| Расчет 6-НДФЛ | За 2020 год | Не позднее 02.03.2020 Перенос на 01.06.2020 |

| За I квартал 2020 года | Не позднее 30.04.2020 Перенос на 30.07.2020 | |

| За I полугодие 2020 года | Не позднее 31.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 02.11.2020 | |

| За 2020 год | Не позднее 01.03.2021 | |

| Расчет по страховым взносам (ЕРСВ) | За 2020 год | Не позднее 30.01.2020 |

| За I квартал 2020 года | Не позднее 30.04.2020 Перенос на 15.05.2020 | |

| За I полугодие 2020 года | Не позднее 30.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 30.10.2020 | |

| За 2020 год | Не позднее 01.02.2021 | |

| Сведения о среднесписочной численности работников | За 2020 год | Не позднее 20.01.2020 |

| За 2020 год | Не позднее 20.01.2021 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2020 год | Не позднее 30.03.2020 Перенос на 39.06.2020 |

| За I квартал 2020 года | Не позднее 28.04.2020 Перенос на 28.07.2020 | |

| За I полугодие 2020 года | Не позднее 28.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 28.10.2020 | |

| За 2020 год | Не позднее 29.03.2021 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2020 год | Не позднее 30.03.2020 Перенос на 29.06.2020 |

| За январь 2020 года | Не позднее 28.02.2020 | |

| За январь – февраль 2020 года | Не позднее 30.03.2020 Перенос на 29.06.2020 | |

| За январь – март 2020 года | Не позднее 28.04.2020 Перенос на 28.07.2020 | |

| За январь – апрель 2020 года | Не позднее 28.05.2020 Перенос на 28.08.2020 | |

| За январь – май 2020 года | Не позднее 29.06.2020 | |

| За январь – июнь 2020 года | Не позднее 28.07.2020 | |

| За январь – июль 2020 года | Не позднее 28.08.2020 | |

| За январь – август 2020 года | Не позднее 28.09.2020 | |

| За январь – сентябрь 2020 года | Не позднее 28.10.2020 | |

| За январь – октябрь 2020 года | Не позднее 30.11.2020 | |

| За январь – ноябрь 2020 года | Не позднее 28.12.2020 | |

| За 2020 год | Не позднее 29.03.2021 | |

| Декларация по НДС | За IV квартал 2020 года | Не позднее 27.01.2020 |

| За I квартал 2020 года | Не позднее 27.04.2020 Перенос на 15.05.2020 | |

| За II квартал 2020 года | Не позднее 27.07.2020 | |

| За III квартал 2020 года | Не позднее 26.10.2020 | |

| За IV квартал 2020 года | Не позднее 25.01.2021 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2020 года | Не позднее 20.01.2020 |

| За I квартал 2020 года | Не позднее 20.04.2020 Перенос на 06.05.2020 (если компания не функционировала в нерабочие дни) | |

| За II квартал 2020 года | Не позднее 20.07.2020 | |

| За III квартал 2020 года | Не позднее 20.10.2020 | |

| За IV квартал 2020 года | Не позднее 20.01.2021 | |

| Декларация по налогу при УСН | За 2020 год (представляют организации) | Не позднее 31.03.2020 Перенос на 30.06.2020 |

| За 2020 год (представляют ИП) | Не позднее 30.04.2020 Перенос на 30.07.2020 | |

| За 2020 год (представляют организации) | Не позднее 31.03.2021 | |

| За 2020 год (представляют ИП) | Не позднее 30.04.2021 | |

| Декларация по ЕНВД | За IV квартал 2020 год | Не позднее 20.01.2020 |

| За I квартал 2020 года | Не позднее 20.04.2020 Перенос на 20.07.2020 | |

| За II квартал 2020 года | Не позднее 20.07.2020 | |

| За III квартал 2020 года | Не позднее 20.10.2020 | |

| За IV квартал 2020 года | Не позднее 20.01.2021 | |

| Декларация по ЕСХН | За 2020 год | Не позднее 31.03.2020 Перенос на 30.06.2020 |

| За 2020 год | Не позднее 31.03.2021 | |

| Декларация по налогу на имущество организаций | За 2020 год | Не позднее 30.03.2020 Перенос на 30.06.2020 |

| За 2020 год | Не позднее 30.03.2021 | |

| Декларация по транспортному налогу (представляют только организации) | За 2020 год | Не позднее 03.02.2020 |

| Декларация по земельному налогу (представляют только организации) | За 2020 год | Не позднее 03.02.2020 |

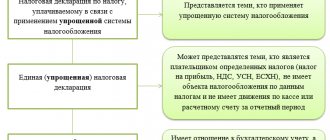

| Единая упрощенная декларация | За 2020 год | Не позднее 20.01.2020 |

| За I квартал 2020 года | Не позднее 20.04.2020 Перенос на 20.07.2020 | |

| За I полугодие 2020 года | Не позднее 20.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 20.10.2020 | |

| За 2020 год | Не позднее 20.01.2021 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2020 год | Не позднее 30.04.2020 Перенос на 30.07.2020 |

| За 2020 год | Не позднее 30.04.2021 |

Налоговая отчетность для ИП при упрощенке, ОСН, ЕНВД

Отчетность, предусмотренную для физических лиц можно условно подразделить на следующие категории:

- отчетность, в зависимости от использования той или иной системы исчисления налога;

- отчетность за сотрудников, если таковые имеются;

- отчетность по кассовым операциям.

Отчетность в зависимости, от используемой системы налогообложения

На основании выбранной системы исчисления налогов ИП должен предоставлять в ИФНС следующие документы:

| Режим налогообложения | Декларация по исчисляемому налогу | Сроки предоставления |

| Упрощенная система обложения налогом | УСН | Согласно итогам отчетного года до 30 апреля текущего периода |

| Налог на вмененную прибыль | ЕНВД | По окончанию каждого квартала до 20-го числа месяца идущего за ним |

| Общая система обложения налогом | 3-НДФЛ | Согласно финансовым итогам прошедшего года до 30 апреля настоящего периода |

| 4-НДФЛ | Не позже 5 дней по окончанию месяца, в котором была получена прибыль | |

| Расчет по НДС | Ежеквартально до 25-го числа следующего за кварталом месяца |

Это важно! В случаях использования сразу же нескольких режимов налогообложения необходимо по отдельности осуществлять учет, предоставлять ИФНС отчетность и уплачивать налоги.

Книга учета произведенных расходных операций и полученной прибыли

Ведение данной формы предусмотрено для всех ИП использующих ОСН и УСН. Но с 2013 года заверять ее в налоговой инспекции не требуется. При этом пронумерованную и прошнурованную КУДИР должен иметь каждый предприниматель, ее отсутствие предусматривает штраф в размере 200 рублей.

ИП использующие ЕНВД книгу не ведут, но в этом случае они учитывают материальные показателя: метры квадратные, численность штатных единиц. Как именно они должны делать это, законом не предусмотрено.

Отчетность, предусмотренная НК РФ за работников

Ее можно разделить на несколько категорий:

- ИФНС отчетность;

- документацию, предоставляемую в Пенсионный фонд и соцстрах.

Налоговая отчетность, предоставляемая организацией за своих сотрудников, если таковые имеются:

| Куда сдаем | Что сдаем | Когда сдаем |

| ИФНС | Справка по форме 2-НДФЛ | Согласно итогам календарного года до 01 апреля текущего года |

| Среднесписочная численность сотрудников | По итогам предшествующего года до 20 января, следующего за отчетным годом | |

| Расчет по форме 6-НДФЛ | Ежеквартально не позднее последнего числа месяца идущего за отчетным периодом |

Кассовые операции: отчетность

ИП осуществляющие операции, непосредственно связанные с выдачей с хранением, приемом на учет наличных финансовых средств обязаны придерживаться кассовой дисциплины: соблюдение установленного лимита, формирования кассовых документов.

Ведение учета кассовых операций не зависит от системы обложения налогом и наличия кассы. При отсутствии ККМ можно использовать бланки, являющиеся документами строгой отчетности. С начала 2014 года, осуществление кассовых операций для ИП значительно упростилось – отпала необходимость в использовании кассовой книги и ККМ.

Предприниматели формируют только документы, на основании которых можно подтвердить уплату зарплаты. Согласно упрощенному порядку – малые организации и ИП (число сотрудников не более 100 единиц и выручка менее 800 млн. в год) теперь не устанавливают лимит остатка денежных средств по кассе.

Сроки сдачи отчетности в ПФР в 2020 году

В Пенсионный фонд (ПФР) необходимо представить следующую отчетность:

| Вид отчетности | За какой период представляется | Срок представления в ПФР |

| Сведения о застрахованных лицах в ПФР (СЗВ-М) | За декабрь 2020 года | Не позднее 15.01.2020 |

| За январь 2020 года | Не позднее 17.02.2020 | |

| За февраль 2020 года | Не позднее 16.03.2020 | |

| За март 2020 года | Не позднее 15.04.2020 | |

| За апрель 2020 года | Не позднее 15.05.2020 | |

| За май 2020 года | Не позднее 15.06.2020 | |

| За июнь 2020 года | Не позднее 15.07.2020 | |

| За июль 2020 года | Не позднее 17.08.2020 | |

| За август 2020 года | Не позднее 15.09.2020 | |

| За сентябрь 2020 года | Не позднее 15.10.2020 | |

| За октябрь 2020 года | Не позднее 16.11.2020 | |

| За ноябрь 2020 года | Не позднее 15.12.2020 | |

| За декабрь 2020 года | Не позднее 15.01.2021 | |

| Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ) | За 2020 год | Не позднее 02.03.2020 |

| За 2020 год | Не позднее 01.03.2021 | |

| Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1) | За 2020 год | Не позднее 02.03.2020 |

| За 2020 год | Не позднее 01.03.2021 | |

| Сведения о трудовой деятельности работников (СЗВ-ТД) | За январь 2020 года | Не позднее 17.02.2020 |

| За февраль 2020 года | Не позднее 16.03.2020 | |

| За март 2020 года | Не позднее 15.04.2020 (вопрос о переносе срока на 06.05.2020 спорный) | |

| За апрель 2020 года | Не позднее 15.05.2020 | |

| За май 2020 года | Не позднее 15.06.2020 | |

| За июнь 2020 года | Не позднее 15.07.2020 | |

| За июль 2020 года | Не позднее 17.08.2020 | |

| За август 2020 года | Не позднее 15.09.2020 | |

| За сентябрь 2020 года | Не позднее 15.10.2020 | |

| За октябрь 2020 года | Не позднее 16.11.2020 | |

| За ноябрь 2020 года | Не позднее 15.12.2020 | |

| За декабрь 2020 года | Не позднее 15.01.2021 |

ОСНО

По-прежнему самой трудоемкой отчетностью можно считать отчетность по общей системе налогообложения. Бухгалтеру, который обслуживает компании на ОСНО, в 2020 году предстоит сдать более десятка разных отчетов, в том числе:

1. Налоговые декларации по:

- НДС;

- прибыли;

- имуществу;

- транспорту;

- земле.

2. Отчетность во внебюджетные фонды:

- 4-ФСС;

- подтверждение основного вида деятельности;

- СЗВ-М;

- СЗВ-стаж.

3. Прочая отчетность в ФНС:

- расчет по страховым взносам;

- сведения о среднесписочной численности;

- 2-НДФЛ;

- 3-НДФЛ;

- 6-НДФЛ;

- бухгалтерская отчетность (баланс и приложения к нему).

Срок сдачи отчетности в ФСС в 2020 году

Срок сдачи 4-ФСС зависит от способа подачи расчета:

| Вид отчетности | За какой период представляется | Срок представления в ФСС |

| Расчет 4-ФСС на бумаге | За 2020 год | Не позднее 20.01.2020 |

| За I квартал 2020 года | Не позднее 20.04.2020 Перенос на 15 мая 2020 года | |

| За I полугодие 2020 года | Не позднее 20.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 20.10.2020 | |

| За 2020 год | Не позднее 20.01.2021 | |

| Расчет 4-ФСС в электронном виде | За 2020 год | Не позднее 27.01.2020 |

| За I квартал 2020 года | Не позднее 27.04.2020 Перенос на 15 мая 2020 года | |

| За I полугодие 2020 года | Не позднее 27.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 26.10.2020 | |

| За 2020 год | Не позднее 25.01.2021 | |

| Подтверждение основного вида деятельности | За 2020 год | Не позднее 15.04.2020 Перенос на 6 мая 2020 года – если на работодателя распространялся режим нерабочих дней (т. е. не функционировал в этот период). |

| За 2020 год | Не позднее 15.04.2021 |

Контрольные соотношения в отчетности

При сдаче отчетности в ФНС необходимо учитывать, что все показатели взаимосвязаны, поэтому для каждого вида деклараций и других отчетов предусмотрены контрольные соотношения (внутридокументарные и междокументарные), утвержденные на законодательном уровне и опубликованные в открытом доступе для общего пользования, например на официальном сайте ФНС. Контрольные соотношения должны соблюдаться даже с формами, которые организация разрабатывает самостоятельно. При условии, если некоторые соотношения не сходятся, ФНС вправе затребовать разъяснения по отчету, который необходимо представить в 10-дневный срок с приложением подтверждающих документов. Поэтому до сдачи отчетов нужно убедиться в правильности подсчетов для того, чтобы не было разногласий с налоговой.

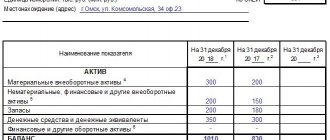

Бухгалтерская отчетность организации представлена следующими документами:

- Бухгалтерский баланс

- Отчет о финансовых результатах

- Отчет об изменениях капитала

- Отчет о движении денежных средств

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

Форма 1 (баланс) связана со всеми формами отчетности.

Также должны соблюдаться соотношения между такими формами, как: 6-НДФЛ с 2-НДФЛ, РСВ, декларация по налогу на прибыль.

Таким образом, на одном предприятии все показатели отчетности взаимосвязаны между собой. На основании этого можно проверить правильность формирования отчетности перед ее сдачей.

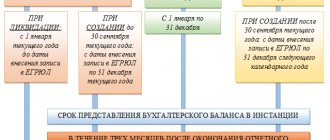

Срок сдачи бухгалтерской отчетности в 2020 году

По общему правилу бухгалтерскую отчетность за 2020 год организации должны представить только в ИНФС. Сделать они это должны в электронном виде. Правда организации, относящиеся к субъектам малого и среднего предпринимательства, отчетность за 2020 год могут подать еще на бумаге:

- представить бухгалтерскую отчетность за 2020 год необходимо не позднее 31.03.2020 (перенос на 06.05.2020).

- бухгалтерскую отчетность за 2020 год нужно представить не позднее 31.03.2021.

Читать также

01.05.2020 06.05.2020 07.05.2020 15.05.2020 16.07.2020 30.01.2020