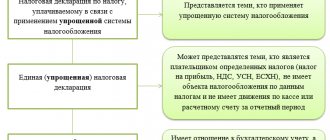

Упрощенная бухгалтерская финансовая отчетность — баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Право предоставлять такую отчетность предоставлено организациям, относящимся к категории малого бизнеса.

ВАЖНО!

Срок сдачи перенесены на 06.05.2020 — с учетом переноса срока из-за нерабочих дней письмо Минфина № 07-04-07/27289, ФНС №ВД-4-1/[email protected] от 07.04.2020).

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина №66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская отчетность. Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения. Разберемся подробнее, кто сдает упрощенную бухгалтерскую отчетность в таком виде и какие существуют исключения.

Определение малого бизнеса

Для начала выясним, как реализуется такая привилегия, предусмотренная Федеральным законом №402 от 06.12.2011 «О бухгалтерском учете», а именно поймем, кого считают представителями малого бизнеса. Критерии отнесения организаций и индивидуальных предпринимателей к этой категории прописаны в действующей редакции Федерального закона №209 от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации». Так, в 2020 году малым предприятием считаются организации, у которых:

- средняя численность работников за 2020 год не превышает 100 человек (как правильно посчитать работников, рассказано в приказе Росстата № 739 от 30.12.2014). На микропредприятии не разрешено работать свыше 15 человек;

- размер дохода от ведения предпринимательской деятельности не превышает 800 млн рублей за год для малых предприятий и 120 млн рублей за год для микропредприятий. Такие значения установлены правительством. Аналогичные ограничения предусмотрены для балансовой стоимости активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации. Вычисляется этот показатель только на основании данных бухгалтерского учета.

- доля участия в уставном капитале Российской Федерации, ее субъектов, муниципальных образований, общественных и религиозных организаций и благотворительных фондов, включая российских юридических лиц не превышает 25%, а доля участия иностранных организаций — 49%. Но из этого правила существуют исключения. Так, ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям. Кроме того, требование не распространяется на организации, получившие статус участника проекта в соответствии с , и другие компании, включенные в Перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом «О науке и государственной научно-технической политике», утвержденный Распоряжением Правительства Российской Федерации №1459-р от 25.07.2015.

Важно помнить, что с 10.08.2016 ФНС России ведет единый реестр МСП, и к малым предприятиям фактически относятся только те организации и ИП, которые в него включены.

Группа 2: не имеют права на упрощенный учет

Применительно к большинству организаций в отношении отчетности за 2016 год ко второй группе относятся:

- любое АО (как публичное, так и непубличное (подп. 1 п. 1 ст. 5 Закона №307-ФЗ);

- ООО, если оно выпускает ценные бумаги (например, облигации), допущенные к организованным торгам (подп. 2 п. 1 ст. 5 Закона №307-ФЗ);

- любая организация, если выручка от продажи продукции (товаров), выполнения работ за 2020 год у нее превысила 400 млн руб. (подп. 4 п. 1 ст. 5 Закона №307-ФЗ; здесь учитываются данные бухгалтерского учета!);

- любая организация, если сумма активов бухгалтерского баланса по состоянию на 31.12.2016 у нее составляла более 60 млн руб. (подп. 4 п. 1 ст. 5 Закона №307-ФЗ);

- организация, обязательность проведения аудиторской проверки которой отдельно установлена федеральными законами (подп. 6 п. 1 ст. 5 Закона № 307-ФЗ).

В отношении таких организаций реализуется политика защиты имущественных интересов граждан и инвесторов – юридических лиц (потенциальных инвесторов), а также имущественных интересов лиц, вступающих с такими организациями в гражданско-правовые отношения (в том числе кредиторов, потенциальных кредиторов).