Состав годовой бухгалтерской отчетности 2020

Годовая бухгалтерская отчетность коммерческих компаний должна включать:

- Бухгалтерский баланс;

- Отчет об изменениях капитала;

- Отчет о движении денежных средств;

- пояснительные записки к балансу и отчетам;

- аудиторское заключение — в случае, если организация подлежит обязательному аудиту.

Отчет о финансовых результатах (отчет о прибылях и убытках);

Формы бухгалтерского баланса и вышеупомянутых отчетов утверждены Приказом Минфина России от 02.07.2010 № 66н.

Внимание! Для страховых и кредитных организаций установлены свои формы отчетности. Подробнее о них — см. в соответствующих пунктах данного справочного материала.

Что будет, если вовремя не сдать отчетность

Если вовремя не представить бухгалтерскую отчетность в ИФНС России, то инспекция может оштрафовать организацию по статье 126 Налогового кодекса РФ. Размер штрафа составляет 200 руб. за каждый документ в составе отчетности, который налоговые инспекторы получили с опозданием.

При определении суммы штрафа проверяющие руководствуются полным перечнем документов, которые должна сдавать конкретная организация (письма ФНС России от 16 ноября 2012 г. № АС-4-2/19309, Минфина России от 23 мая 2013 г. № 03-02-07/2/18285). Например, в составе бухгалтерской отчетности за 2020 год организация должна сдать следующие формы: Бухгалтерский баланс (см. заполнение бухгалтерского баланса), Отчет о финансовых результатах, Отчет об изменениях капитала, Отчет о движении денежных средств(см. ОДДС порядок заполнения), пояснения в табличной и текстовой формах. Если организация не сдала в срок бухгалтерскую отчетность, то размер штрафа составит 1000 руб. (200 руб. × 5).

Кроме того, за несвоевременное представление бухгалтерской отчетности по заявлению налоговой инспекции суд может взыскать с ответственного сотрудника (например, руководителя организации) штраф на сумму от 300 до 500 руб. (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ).

В каждом конкретном случае виновный в правонарушении устанавливается индивидуально. При этом суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер – за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18). Поэтому нарушителем обычно признают главного бухгалтера (бухгалтера с правами главного). А руководитель организации может быть признан виновным в следующих случаях:

- в организации вообще не было главного бухгалтера (постановление Верховного суда РФ от 9 июня 2005 г. № 77-ад06-2);

- бухучет вела специализированная организация, и она же составляла отчетность (п. 26 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18);

- причиной нарушения стало письменное распоряжение руководителя, с которым главный бухгалтер был не согласен (п. 25 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18).

Если вовремя не сдать в Росстат бухгалтерскую отчетность или сдать ее в неполном объеме, будет взыскан административный штраф.

Должностному лицу организации грозит штраф от 300 до 500 руб. (руководителю). Саму же организацию могут оштрафовать на сумму от 3000 до 5000 руб.

Такие санкции предусмотрены статьей 19.7 Кодекса РФ об административных правонарушениях (письмо Росстата от 16 февраля 2016 г. № 13-13-2/28-СМИ).

Аналогичные отдельные штрафы будут за опоздание с представлением в Росстат аудиторского заключения.

Сроки сдачи годовой отчетности

Статья 23 НК РФ говорит о том, что организации обязаны представлять годовую бухгалтерскую отчетность в ИФНС не позднее 31 марта года, следующего за отчетным годом.

Если 31 марта попадает на субботу или воскресенье, то сдать отчетность можно в следующий за ними понедельник. В 2020 году этот день выпадает на пятницу, так что никакого переноса срока не будет.

Поскольку сдавать отчет можно разными способами, то встает вопрос, как именно будет считаться дата сдачи отчета:

- Если отчетность отправлена по почте ценным письмом с описью вложения — такой датой считается день ее почтового отправления. Он указывается на почтовом штемпеле, проставляемом работником почты на описи вложения.

- Если отчетность представлена лично — такой датой считается дата ее подачи. Эту дату налоговый работник должен указать на экземпляре отчетности или ее копии, которая остается у налогоплательщика. Дата ставится вместе с росписью сотрудника ИФНС, подтверждающей получение налоговым органом отчета от организации.

- Если отчетность представлена в электронном виде — датой отправки считается дата, указанная в подтверждении отправки, т.е. в электронном документе, сформированном оператором связи или налоговым органом.

ВАЖНО! Сдавать промежуточную бухгалтерскую отчетность (за квартал или месяц) в налоговую инспекцию не нужно.

Сроки сдачи бухотчетности за 2020 год

Законодателем для составления бухотчетности как в полном, так и в упрощенном виде, ее утверждения и сдачи в контролирующие органы отпущено 3 месяца после окончания финансового года. Т.е. представить все отчетные формы за 2020 год следует не позднее 31 марта 2020. Но, учитывая, что этот день выпадает на воскресенье, последний день сдачи бухгалтерской отчетности-2018 будет 1 апреля.

И в ИФНС, и в отделение Росстата бухотчетность-2018 можно представить как в бумажном варианте, так и электронном формате, численность персонала компании при этом роли не играет.

ПБУ и МСФО

ПБУ и МСФО — это стандарты бухгалтерского учета. В чем отличие?

ПБУ — это аббревиатура для «Положения о бухгалтерском учете». Это стандарты бухгалтерского учета России, регламентирующие порядок учета активов, обязательств или событий хозяйственной деятельности. ПБУ — это внутренние документы России, они принимаются Минфином РФ и действуют для коммерческих небанковских организаций (для банков и кредитных организаций используются положения, принимаемые Центробанком РФ).

Сегодня действуют 24 ПБУ, все они обязательны к применению при составлении бухгалтерской отчетности и ведении регистров бухучета.

МСФО (IFRS) — аббревиатура для «Международных стандартов финансовой отчетности». Эти стандарты принимает организация «Совет по Международным стандартам финансовой отчётности» (IASB), расположенная в Великобритании.

МСФО обязательны к применению в некоторых странах Европы, а также почти для всех европейских компаний, чьи ценные бумаги обращаются на бирже.

В России действует программа реформирования бухгалтерского учета в соответствии с МСФО. Приказом Минфина России от 25.11.2011 № 160н в нашей стране введены в действие 63 документа: сами стандарты МСФО и разъяснения к ним.

Кто и когда должен сдавать бухгалтерскую отчетность?

Любое юридическое лицо обязано вести бухгалтерскую отчетность и вовремя сдавать ее контролирующим государственным органам. Правило распространяется на организации с любыми финансовыми результатами: с доходами, убытками, нулевыми итогами. Не освобождаются от сдачи отчетности и фирмы, которые не вели деятельность. Стоит отметить, что на ИП (индивидуальных предпринимателей) данная обязанность не распространяется.

Юридические лица сдают бухгалтерские документы до 31 марта года, следующего за отчетным периодом. То есть информацию за 2017 год необходимо предоставить до 31 марта 2018 года.

Формы бухгалтерской отчетности коммерческих организаций

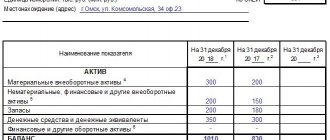

- Бухгалтерский баланс (форма 071001) — состоит из 5 разделов: Внеоборотные активы, Оборотные активы, Капитал и резервы, Краткосрочные и Долгосрочные обязательства. Форма баланса заполняется построчно, в каждой строке приводятся показатели на отчетную дату отчетного периода, на 31 декабря предыдущего года и на 31 декабря предпредыдущего года.

- Отчет о финансовых результатах (отчет и прибылях и убытках) — форма 0710002. В нем отражается информация о доходах и расходах организации, а также о ее прибылях и убытках за отчетный период и аналогичный период предыдущего года (это установлено в ПБУ 4/99).

- Отчет об изменении капитала (форма 0710003) — показывает движение капитала организации за отчетный и два предыдущих года.

- Отчет о движении денежных средств (форма 0710004) — показывает потоки денежных средств и их эквивалентов в организации за отчетный год и предыдущий год.

- Пояснительная записка к Бухгалтерскому балансу и отчету о финансовых результатах — эти документы могут оформляться как таблицей, так и текстом. В случае оформления таблицей, организация сама устанавливает содержание этих пояснений.

Все эти формы бухгалтерской отчетности, а также порядок их заполнения утверждены Приказом Минфина России от 02.07.2010 № 66н.

Субъекты малого предпринимательства также используют формы Бухгалтерского баланса и Отчета о финансовых результатах, утвержденные этим же приказом Минфина.

Публичность бухгалтерской отчетности

Поскольку отчетность компании должна быть открыта для всех пользователей (участников, кредиторов, партнеров, кредитных учреждений, настоящих и потенциальных инвесторов), законодателем в ПБУ 4/99 (пп. — 47) установлена обязанность ее опубликования.

К организациям, публикация информации о деятельности которых является обязательной, относятся акционерные общества, кредитные учреждения, страховые компании, ООО, размещающие облигации и иные ценные бумаги. Срок опубликования бухгалтерской (финансовой) отчетности за 2020 год – не позднее 1 июня 2020 г.

Бухгалтерский отчет и учет в упрощенном порядке

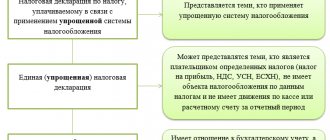

Закон 402-ФЗ о бухучете разрешает некоторым организациям (в том числе субъектам малого предпринимательства) вести бухгалтерский учет и сдавать отчетность в упрощенном порядке. В то же время указанные организации вправе формировать представляемую бухгалтерскую отчетность в общеустановленном порядке. Соответствующее решение принимается организациями самостоятельно.

По упрощенной схеме могут вести учет:

- Участники проекта «Сколково».

- Субъекты малого предпринимательства.

- Некоммерческие организации.

Законом отдельно оговорено, кто не имеет права вести упрощенный бухучет и сдавать упрощенную отчетность. Это:

- организации, чья бухгалтерская отчетность подлежит обязательному аудиту;

- ЖК, ЖСК и МФО;

- кредитные потребительские кооперативы;

- государственные организации;

- политические партии;

- коллегии адвокатов, адвокатские бюро, палаты и консультации;

- нотариальные палаты;

- некоммерческие организации, выполняющие функции иностранного агента.

Бухгалтерский учет и отчетность субъектов малого предпринимательства

Критерии отнесения компаний к малым предприятиям указаны в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Основные: численность сотрудников — не более 250 человек, годовой доход — не более 2 000 000 000 рублей, доля участия других юрлиц в уставном капитале (есть несколько вариантов).

Субъекты малого предпринимательства сдают только Бухгалтерский баланс и Отчет о финансовых результатах. Также им дано право добавлять в отчет финансовые показатели только по группам статей без детализации.

Что касается собственно упрощенных способов ведения бухгалтерского учета, то все они перечислены в Информации Минфина России № ПЗ-3/2015. Это:

- Ведение учета без двойной записи.

- Сокращенный план счетов.

- Упрощенная система регистров учета.

- Возможность не применять некоторые ПБУ.

- Кассовый метод учета доходов и расходов.

- Оценка финансовых вложений по их первоначальной стоимости (то есть без последующей переоценки).

- И некоторые другие детали.

Бухгалтерский учет и отчетность участников «Сколково»

На учет и отчетность для этой категории компаний распространяются те же правила, что применяются и к малым предприятиям.

Бухгалтерский отчет некоммерческих организаций

Упрощенные способы ведения бухгалтерского учета для НКО перечислены в Информации Минфина России № ПЗ-1/2015 (это письмо относится только к НКО!). Они в целом повторяют те же правила, которые установлены Информацией Минфина № ПЗ-3/2015 для малых предприятий (см. выше по тексту), с некоторыми незначительными изменениями.

Годовой бухгалтерский отчет некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В Отчете о целевом использовании средств раскрывается информация о поступлении в НКО средств, предназначенных для обеспечения ее уставной деятельности, и о целевом использовании этих средств в соответствии с утвержденным бюджетом или финансовым планом. Отчет также содержит данные об остатке этих средств на начало и конец отчетного периода (года).

Форма, по которой НКО составляют этот отчет, может быть двух типов:

- общеустановленная форма 0710006

- упрощенная форма 0710006.

Вторую, упрощенную, могут использовать те некоммерческие организации, которые ведут учет по упрощенной схеме (имеют на это право согласно закону 402-ФЗ).

Первую, общую, применяют все остальные. Либо, по желанию, ее также могут использовать и «упрощенцы».

Обе формы утверждены Приказом Минфина России от 02.07.2010 № 66н.

Отчетность ООО в 2020 году

Главная / Прочее

Отчетную документацию, которую обязаны сдавать в контролирующие органы юрлица, можно условно разделить на 5 групп:

- Отчетность по выбранному налоговому режиму.

- Отчетность за сотрудников (обязательна, так как в любой организации есть как минимум один трудящийся – руководитель).

- Бухгалтерская отчетность.

- Отчетность по прочим налогам.

- Статистическая отчетность (в Росстат).

Примечание: дополнительно к сдаче отчетности ведется учет кассовых операций, а также ООО на УСН ведут учет доходов/расходов в КУДиР.

Если не хочется разбираться в куче отчетности и тратить время на походы в налоговую, можете воспользоваться этим онлайн-сервисом, в котором есть бесплатный пробный период.

Отчетность по применяемой системе налогообложения

Представляется в инспекцию ФНС по месту постановки на учет юрлица (обособленного подразделения юрлица / по месту фактического ведения деятельности ЕНВД).

| Налоговый режим | Вид отчетной документации | Сроки сдачи отчетности |

| ОСНО | Декларация по НДС | По окончании каждого квартала до 25 числа месяца (включительно), идущего за отчетным кварталом |

| Декларация по налогу на прибыль | За 1 квартал, полугодие и 9 месяцев до 28 числа месяца (включительно), идущего за отчетным кварталом За год – до 28 марта следующего года включительно | |

| Расчеты по авансовым платежам и декларация по налогу на имущество | Расчеты сдаются за 1 квартал, полугодие, 9 месяцев до 30 числа (включительно) месяца, идущего за отчетным кварталом Декларация – по итогам года до 30 марта следующего года включительно | |

| УСН | Декларация УСН | По итогам года не позже 31 марта следующего года |

| ЕНВД | Декларация по ЕНВД | По итогам квартала не позже 20 числа месяца, идущего за отчетным кварталом |

| ЕСХН | Декларация по ЕСХН | По итогам года до 31 марта следующего года включительно |

| Все организации-спецрежимники, осуществляющие посредническую деятельность по агентским договорам (комиссии, поручения) с контрагентами на ОСНО и получающие /оформляющие с/ф с НДС по такому виду деятельности | Журнал учета полученных/ выставленных счетов-фактур | По итогам квартала не позже 20 числа месяца, идущего за отчетным кварталом |

При совмещении разных систем налогообложения сдавать отчетность следует раздельно по каждому применяемому налоговому режиму.

Отчетность за сотрудников

Отчетную документацию за сотрудников можно условно поделить на 3 категории в зависимости от инстанции, в которую представляется такая отчетность: ИФНС, ФСС и ПФР.

| Вид отчетной документации | Контролирующий орган | Сроки подачи |

| Сведения о среднесписочной численности персонала | ИФНС | По результатам календарного года не позже 20 января года, идущего за отчетным |

| Единый расчет по страховым взносам (ЕРСВ) | По окончании 1 квартала, полугодия, 9 месяцев и года, не позже 30 числа месяца, идущего за отчетным периодом (кварталом) | |

| Форма 6-НДФЛ | Аналогично ЕРСВ, за исключением годового отчета – за год бланк сдается не позже 1 апреля следующего года | |

| Справка 2-НДФЛ | По итогам года не позже 1 апреля года, идущего за отчетным | |

| Форма СЗВ-М | ПФР | Ежемесячно до 15 числа месяца, идущего за отчетным |

| Формы: СЗВ-СТАЖ, ОДВ-1 | По итогам года до 1 марта года, идущего за отчетным При подаче физлицом заявления о выходе на пенсию – в течение 3 дней с момента обращения лица к работодателю | |

| Расчет 4-ФСС | ФСС | По результатам 1 квартала, полугодия, 9 месяцев и года. До 20 числа (включительно) месяца, следующего за расчетным периодом (когда бланк сдается на бумаге), или до 25 числа месяца, идущего за расчетным периодом (при подаче в электронном виде) |

| Заявление и справка-подтверждение основного вида деятельности | Ежегодно до 15 апреля года, идущего за отчетным |

Бухгалтерская отчетность

Все компании обязаны ежегодно сдавать бухгалтерскую отчетную документацию в ИФНС по месту регистрации, независимо от используемого налогового режима и количества наемного персонала.

Бухотчетность сдается по итогам календарного года не позже 31 марта года, следующего за отчетным.

Количество представляемых бланков зависит от категории организации.

Малые предприятия (персонал – до 100 человек, выручка до 800 млн. руб. в год) сдают:

- бухгалтерский баланс (форма 1);

- отчет о финансовых результатах (форма 2).

Примечание: причем такая отчетность может представляться как по стандартной, так и по упрощенной форме.

Все прочие организации (средние, крупные, крупнейшие налогоплательщики) дополнительно представляют:

- отчет об изменении капитала (форма 3);

- отчет о движении денежных средств (форма 4);

- отчет о целевом использовании средств (форма 6);

- пояснения к бухгалтерской отчетности в текстовом или табличном виде.

Отчетность по другим видам налогов

Некоторые предприятия по роду деятельности попадают под дополнительное налогообложение и, соответственно, должны отчитываться в ИФНС по таким налогам и сборам:

| Налог/сбор | Вид отчетности | Сроки подачи |

| Транспортный | Декларация по транспортному налогу | По результатам года не позже 1 февраля следующего года |

| Водный | Декларация по водному налогу | По результатам каждого квартала не позже 20 числа месяца, идущего за расчетным кварталом |

| Земельный | Декларация по земельному налогу | По итогам года не позже 1 февраля следующего года |

| Подакцизный | Декларация по акцизам | Ежемесячно до 25 числа следующего месяца (за прямогонный бензин и денатурированный спирт: до 25 числа третьего месяца, идущего за расчетным) |

| Извещение об уплате аванса и копии платежных документов | Не позже 18 числа текущего месяца | |

| На игорный бизнес | Декларация по налогу на игорный бизнес | По итогам каждого месяца не позже 20 числа следующего месяца |

| На добычу полезных ископаемых | Декларация по НДПИ | Ежемесячно не позже последнего числа следующего месяца |

| Регулярные платежи за пользование недрами | Расчет платежей за пользование недрами | Ежеквартально не позже последнего числа месяца, идущего за расчетным кварталом |

| Сбор за пользование водными ресурсами | Сведения о выданных разрешениях и суммах сбора к уплате | В течение 10 дней со дня выдачи разрешения |

| Сведения о количестве объектов, изъятых из среды обитания | Не позже 20 числа месяца, идущего за последним месяцем срока действия разрешения | |

| Сбор за использование объектов животного мира | Сведения о выданных разрешениях на добычу животных | В течение 10 дней со дня выдачи разрешения |

Статистическая отчетность

Все компании обязаны представлять в Росстат экземпляр годовой бухгалтерской отчетности (включая отчет о финансовых результатах и прочие приложения при их наличии) в срок не позже трех месяцев с окончания отчетного года.

Сдавать статистическую отчетность по формам, утвержденным Росстатом, должны фирмы, относящиеся к категории малых предприятий, которые попали под выборочное наблюдение, а также компании, относящиеся к сектору среднего, крупного и крупнейшего бизнеса.

Органы статистики обязаны информировать компании о необходимости подачи отчетности путем рассылки соответствующих уведомлений. Проверить, какие статистические отчеты должна представлять организация, можно самостоятельно на сайте: statreg.gks.ru

Если фирма должна отчитаться перед Росстатом, на сайте будет отображена следующая информация:

- перечень отчетов, которые следует представить;

- сроки их подачи;

- инструкции по заполнению отчетной документации.

Отчетность в Росстат также подают все малые предприятия в рамках сплошного наблюдения, которое проводится один раз в 5 лет. Следующая тотальная проверка состоится за 2020 год, соответственно, отчитаться перед органами статистики предстоит всем представителям малого бизнеса в 2021 году.

Читайте более подробно: Вся отчетность ООО

Понравилась статья? Поделитесь в соц. сетях:

- Похожие записи

- Новая форма 2-НДФЛ в 2020 году

- Ликвидация ООО в 2020 году: пошаговая инструкция

- Книга учёта доходов и расходов (КУДиР) в 2020 году

- Отчетность ИП в 2020 году

- НДФЛ за работников (подоходный налог)

- Налоги и платежи ИП в 2020 году

- Налоговые каникулы для ИП в 2020 году

- Страховые взносы за работников в 2020 году

Обсуждение: 4 комментария

- Василий Алексеев:

16.02.2018 в 09:30Полезная информация. Спасибо, однако работникам “Росстата” необходимо самим ознакомиться с ней.

Ответить

- Николай:

25.12.2019 в 06:12

А что касается отчетности Росприроднадзор? Кому какие отчеты сдавать и в какие сроки?

Ответить

- Николай:

06.02.2020 в 13:55

6-НДФЛ и 2-НДФЛ за 2020г нужно сдать в срок до 2 марта 2020г. А не до 01.04.20 как указано в вашей статье. Федеральный закон от 29.09.2019 N 325-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации”

Ответить

- egrul:

02.06.2020 в 09:47

Да сейчас сдать отчетность элементарно при помощи ЭЦП для отчетности. Только при заказе подписи обязательно это уточняйте! Ибо без специального сертификата для отч. ничего не выйдет. Стоит 3500-5000 в среднем. Есть подписи даже с которыми можно отчитаться прямо из 1с(и не обязательно лицензионной))). Кому нужна помощь спрашивайте. С удовольствием помогу, ник есть в телеге…

Ответить

Оставить комментарий Отменить ответ

Бухгалтерская отчетность бюджетных организаций

Отчетность бюджетных, автономных и казенных учреждений регулируется отдельными нормативными актами. Она отличается от отчетности коммерческих компаний. Более того — для разных типов бюджетных учреждений эта отчетность тоже разная, хотя и имеет схожие принципы и черты.

Бюджетные и автономные учреждения составляют и представляют бухгалтерскую отчетность в соответствии с Инструкцией о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной Приказом Минфина России от 25.03.2011 № 33н.

Казенные учреждения при составлении отчетности руководствуются другим документом — Инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утвержденной Приказом Минфина России от 28.12.2010 № 191н.

Общие требования к отчетности для бюджетных, автономных и казенных учреждений таковы:

- Отчетность составляется по итогам календарного года.

- Данные, отраженные в отчетности, должны быть подтверждены результатами проведенной инвентаризации активов и обязательств.

- Отчет должен быть подписан руководителем и главным бухгалтером и может быть сдан как на бумаге, так и в электронном виде.

Отчетность необходимо сдавать по следующим формам:

- Баланс учреждения (форма 0503730 — для бюджетных и автономных, форма 0503130 — для казенных учреждений)

- Справка по консолидируемым расчетам (форма 0503710 — для бюджетных и автономных, форма 0503125 — для казенных учреждений)

- Справка по заключению счетов бюджетного учета (форма 0503725 — для бюджетных и автономных, формы 0503110 и 0503111 — для казенных учреждений)

- Отчет об исполнении плана/бюджета (форма 0503737 — для бюджетных и автономных, формы 0503127, 0503317 и 0503117 — для казенных учреждений)

- Отчет о принятых учреждением обязательствах (форма 0503738 — для бюджетных и автономных, форма 0503128 — для казенных учреждений)

- Отчет о финансовых результатах деятельности (форма 0503721 — для бюджетных и автономных, форма 0503121 — для казенных учреждений)

- Пояснительная записка (форма 0503760 — для бюджетных и автономных, форма 0503160 — для казенных учреждений)

- Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (форма 0503184 — только для казенных учреждений)

- Баланс исполнения бюджета (форма 0503120 — только для казенных учреждений)

- Отчет о движении денежных средств (форма 0503123 — только для казенных учреждений)

- Отчет о кассовом поступлении и выбытии денежных средств (форма 0503124 — только для казенных учреждений)

- Разделительный баланс (форма 0503230 — только для казенных учреждений)

- Консолидированный отчет о финансовых результатах (форма 0503321 — только для казенных учреждений)

- Консолидированный отчет о движении денежных средств (форма 0503323 — только для казенных учреждений)

Бухгалтерская отчетность банков и кредитных организаций

Бухгалтерская отчетность банков и кредитных организаций — особенная. Она регулируется нормативными документами Банка России. Основополагающими документами являются «Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (утв. Банком России 16.07.2012 № 385-П) и Указание Банка России от 04.09.2013 № 3054-У «О порядке составления кредитными организациями годовой бухгалтерской (финансовой) отчетности». Внимание!

Новые формы отчетности для банков установлены Указанием Банка России от 24.11.2016 N 4212-У, которое отменило ранее действовавшее Указание Банка России от 12.11.2009 № 2332-У.

В числе новых форм отчетности:

- 0409120 «Данные о риске конСведения для расчета размера участия иностранного капитала в совокупном уставном капитале кредитных организаций, имеющих лицензию на осуществление банковских операций»;

- 0409702 «Информация о неисполненных сделках», разработанная в целях ведения статистики и оперативного мониторинга системных рисков финансовой системы, связанных с неисполнением отдельных видов сделок на финансовых рынках.

Также уточняются требования к формированию показателей отчетных форм и порядку их представления в Банк России.

Годовая отчетность банков составляется по итогам календарного года. Она подлежит обязательному аудиту. Аудиторское заключение сдается вместе с годовым отчетом в Банк России.

Аудит бухгалтерской отчетности

В ряде случаев законом установлено, что организация обязана проводить аудиторскую проверку бухгалтерской отчетности. Список случаев, когда это обязательно, установлен Федеральным законом от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». В частности, аудит обязателен:

- для всех АО (акционерного общества);

- для компаний, чьи ценные бумаги допущены к организованным торгам;

- для кредитных организаций, фондов, участников рынка ценных бумаг, страховых и клиринговых компаний;

- для организаторов азартных игр и операторов лотерей;

- для СРО (саморегулируемых организаций);

- для государственных компаний и корпораций;

- для ряда конкретных компаний (Ростех, Росатом, Агентство по страхованию вкладов, Роскосмос и т.д.);

- а также если объем выручки от продажи продукции (товаров, работ, услуг) организации за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей;

Аудиторское заключение не входит в состав годовой бухгалтерской отчетности, но прилагается к ней. Аудиторское заключение организация обязана предоставить в орган государственной статистики и опубликовать его вместе со своей годовой отчетностью.

Инвентаризация

Перед составлением годовой бухгалтерской отчетности организация обязана провести инвентаризацию. Это обязательство распространяется на все компании вне зависимости от их режима налогообложения или организационно-правовой формы. Задача инвентаризации — обеспечить достоверность данных бухгалтерского учета и бухгалтерской отчетности. Для этого в ходе инвентаризации проверяются и документально подтверждаются наличие, состояние и оценка активов и обязательств организации.

Такая инвентаризация — плановая. Для ее проведения руководитель должен утвердить положение об инвентаризации. Сроки проведения такой инвентаризации — с 1 января по 31 декабря отчетного года.

Годовая инвентаризация проводится по всем активам и обязательствам компании, проверка — сплошная.

Есть и другие причины проведения инвентаризации, внеплановые. Они установлены Положением по ведению бухгалтерского учета и бухгалтерской отчетности, Федеральным законом 402-ФЗ и ПБУ 4/99). Это:

- смена материально ответственных лиц;

- выявление фактов хищения, злоупотребления или порчи имущества;

- стихийные бедствия, пожар или другие чрезвычайные ситуации;

- ликвидация или реорганизация организации.

Порядок проведения инвентаризации

- Шаг 1. Создание инвентаризационной комиссии

- Шаг 2. Получение последних приходных и расходных документов

- Шаг 3. Получение расписки от материально ответственного лица

- Шаг 4. Подготовка инвентаризационных описей (актов)

- Шаг 5. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

- Шаг 6. Обобщение результатов, выявленных инвентаризацией

- Шаг 7. Утверждение результатов инвентаризации

- Шаг 8. Отражение в учете результатов инвентаризации

Подробнее об этих этапах можно прочитать в «Практическом пособии по годовой бухгалтерской отчетности 2016» системы Консультант Плюс.

Когда сдавать бухгалтерский баланс, если отчетный период сокращен или увеличен

Обычно отчетный период равен году. За это время нужно составить баланс и представить его во все инстанции в установленные сроки.

Но можно зарегистрироваться и начать работать с любой даты внутри календарного года, и тогда отчетный период будет меньше традиционного. При этом сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчетного периода.

Другой случай — ликвидация компании. Для такой компании отчетный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а для подготовки и сдачи отчетности применяется тот же 3-месячный срок.

Подробнее о том, куда предоставляется ликвидационный баланс, читайте в материале «Куда представить ликвидационный баланс».

Увеличенный отчетный период возникает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2020 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчетный период увеличивается и продолжается с 1 октября 2020 года по 31 декабря 2020 года. На установленный законодательно срок сдачи бухгалтерского баланса такое увеличение не влияет.

Составляем годовой отчет с Консультант Плюс

Разработчики справочной правовой системы Консультант Плюс традиционно выпускают ежегодный аналитический материал «Практическое пособие по годовой бухгалтерской отчетности». Этот материал обычно включает очень подробные разъяснения о формировании бухгалтерского отчета за год, с примерами, комментариями, образцами заполнения форм документов и т.п.

Уникальный инструмент, заложенный в этом материале, — раздел «Взаимоувязка показателей» поможет еще раз проверить свой готовый отчет на корректность деталей.

Подробнее о Практическом пособии по годовому отчету от Консультант Плюс.