Нулевая отчетность — это стандартные отчетные формы, которые отражают отсутствие ведения деятельности. Например, когда фирма есть, а деятельности — нет. При этом организация уже зарегистрирована и числится налогоплательщиком, в зависимости от выбранного режима. Разберемся, какую отчетность нужно сдавать ИП при нулевой отчетности и как отчитываться юрлицам?

В данной ситуации возникает ряд вопросов: что представляет собой нулевая отчетность, её состав, как сдать нулевую отчетность в налоговую, какие предусмотрены санкции за задержку или несдачу. Также волнует сам процесс представления отчетов: нужно ли заполнять все формы или достаточно одной, например, нужно ли ИП на ОСН при нулевой отчетности сдавать баланс? Можно ли отправить форму по электронке или нужно сдать на бумаге? Мы разобрались, и готовы ответить на эти и другие вопросы.

Нулевая отчетность на ОСНО

Для фирм и предпринимателей на общей системе состав форм деклараций и других документов следующий:

- Декларация по НДС — нужно сдавать ежеквартально до 25-го числа, следующего за окончанием налогового периода.

- Декларация по налогу на прибыль — документ положено сдавать ежеквартально до 28-го числа, следующего за окончанием налогового периода.

- Декларация по налогу на имущество — сдавать ежеквартально до 30-го числа, следующего за окончанием налогового периода.

- Единый расчет по страховым взносам — сдавать отчетность ежеквартально до 20-го числа, следующего за окончанием налогового периода. Даже нулевую.

- Бухгалтерская отчетность — положено сдавать один раз в год до 31 марта.

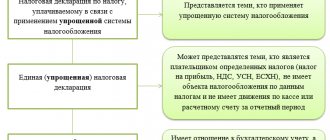

При отсутствии движений денежных средств и возникновения объектов налогообложения можно заполнить единую упрощенную декларацию, которая заменит собой отчеты по налогу на прибыль и НДС. Отправить ее в ИФНС нужно до 20-го числа после окончания квартала. ИП, которые не имеют сотрудников, отчетность в фонды не сдают. Таким образом, ответ на вопрос «нужно ли сдавать нулевую декларацию по НДС?» — положительный.

Когда сдавать нулевки и как их заполнить

Нулевой бухгалтерский баланс

Малым предприятиям достаточно сдавать бухгалтерский баланс и отчет о прибыли и убытках в более легкой форме. Отчет называется «Бухгалтерская (финансовая) отчетность для субъектов малого предпринимательства». Форма и порядок заполнения утверждены в Приложении 5 к Приказу Минфина РФ от 02.07.2010 № 66Н.

Отчет нужно сдать до 31 марта года, следующего за отчетным. Сдавать можно в электронном и бумажном виде лично или по почте. Не забудьте отправить копию бухотчетности в Росстат. Заполнить нужно титульный лист.

На самом деле, нулевого баланса не существует. Как минимум, укажите уставный капитал.

Единая упрощенная налоговая декларация

Форма и порядок заполнения отчета утверждены Приказом Минфина РФ от 10.07.2007 № 62Н

Единая упрощенная налоговая декларация сдается ежеквартально до 20 числа месяца, следующего за кварталом. Сдавать можно в электронном виде, в бумажном и по почте с описью вложения.

Отчет состоит из двух страниц. Организации заполняют только первую страницу. На ней указываются стандартные данные (ИНН, номер корректировки, год, налоговая, ОКТМО и т. д.). Из интересного, заполняется таблица с перечислением налогов, которые заменяет собой единая упрощенная декларация, в порядке очередности статей Налогового кодекса. Статьи указываются в колонках справа.

Нулевая декларация по НДС

Декларация по НДС сдается в электронном виде до 25 числа следующего за кварталом месяца. Выглядит она как обычная НДС, утвержденная Приказом ФНС РФ от 29.10.2014 № ММВ-7-3/[email protected] Если деятельность совсем не велась, заполнить нужно лишь титульный лист и раздел 1.

Нулевая декларация по налогу на прибыль

Сдается каждый квартал, до 28 числа следующего за кварталом месяца. Годовая декларация сдается до 28 марта следующего года.

Сдавать можно в электронном и в бумажном виде лично и по почте. Форма и порядок заполнения утверждены Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/[email protected]

Заполняются в титульном листе, как обычно, раздел 1 (КБК и прочерками) и раздел 2 (прочерками).

Если за год были доходы и расходы, заполняем декларацию, как обычно. Прибыль и исчисленный налог окажутся равны нулю.

Нулевая декларация по УСН

Организации сдают отчет до 31 марта года, следующего за отчетным. ИП — до 30 апреля.

Переправить отчет в ИФНС можно как в электронном, так и в бумажном виде лично или почтой.

Заполняются титульный лист и раздел 1 (КБК, ОКТМО).

Нулевая декларация по ЕНВД

На ЕНВД не предусмотрена нулевая декларация. Это связано с тем, что начисление налога не зависит от того, получали ли организация или предприниматель доходы в отчетном периоде фактически. Налог исчисляется исходя из физического показателя, которым владеет организация, и установленной законом нормы доходности на единицу показателя.

Отсутствие же физического показателя Минфин рассматривает как причину для снятия плательщика ЕНВД с учета, а не как причину сдать нулевку и не платить налоги. Поэтому, если вы какое-то время не работали и не имели физического показателя, но не снялись с учета, то декларацию сдать нужно. Да не нулевую, а заполненную по правилам — рассчитать сумму налога на основе физпоказателя, который указан в последней сданной ненулевой декларации.

Нулевой РСВ в ФНС

Отчеты по страховым взносам сдаются четыре раза в год, до 15 числа второго месяца за кварталом — в бумажном виде или до 20 числа — в электронном виде.

Отчет сдается по форме РСВ-1. Порядок заполнения утвержден Постановлением Правления ПФ РФ от 16.01.2014 № 2П.

Заполнять нужно титульный лист, 1 и 2 разделы.

Если ваши сотрудники находились в отпуске без содержания (или в других видах отпуска, где код — АДМИНИСТР), в декрете, в отпуске по уходу за ребенком, то помимо РСВ-1 подаются еще индивидуальные сведения с заполненными стажами и нулевыми суммами.

Нулевая отчетность на УСН

Фирмам и предпринимателям на УСН, имеющим работников, нужно сдавать нулевую налоговую декларацию по упрощенной системе, один раз в год:

- до 31 марта — для фирм;

- до 30 апреля — для ИП.

Нулевая отчетность в ПФР (СЗВ-М) — до 15-го числа каждого месяца и ФСС (4-ФСС) — до 20-го числа, месяца, следующего за кварталом. Кстати, можно заполнить и бланк единой упрощенной декларации. Об этом говорится в письме Минфина от 08.08.2011 № АС-4-3/[email protected] Поэтому нулевая отчетность ИП на УСН в 2020 не имеет никаких особенностей.

Правила заполнения нулевой отчетности на УСН (для ООО или ИП) зависят от выбранного объекта налогообложения. На упрощенном режиме предусмотрено всего два варианта: доходы или доходы минус расходы. Для каждого варианта предусмотрены свои нюансы по заполнению налоговой декларации.

Особенности для УСН «Доходы»:

- В обязательном порядке заполняется титульный лист нулевой декларации, а также разделы 1.1 и 2.1.

- Сведения о налогоплательщике указывайте по общим правилам.

- Подавайте нулевую декларацию в ИФНС по месту нахождения экономического субъекта.

Особенности для УСН «Доходы минус расходы»:

- К заполнению обязателен титульный лист, а также разделы №1.2 и 2.2 нулевой формы.

- Если у компании имеются обособленные подразделения, то подавать отдельную декларацию по УСН не нужно.

- Если у компании отсутствуют доходы, это не значит, что сведения о понесенных издержках можно не включать в нулевую декларацию. Отразите сведения о понесенных расходах в соответствии с данными бухгалтерского учета и/или по подтверждающим документам.

Нужно ли сдавать «нулевую» отчетность

Само по себе определение «нулевая» отчетность не входит в рамки правового поля. Меткое название придумано и подхвачено участниками предпринимательского и бухгалтерского сообществ. По сути, «нулевая» отчетность представляет собой декларацию за отчетный период, которая подтверждает, что движение средств по счетам предпринимателя отсутствует. А раз нет денежных операций – нет и финансовой базы для уплаты налогов. Чтобы подтвердить эти сведения, заполняется декларация. Этот процесс называется «сдать нулевую отчетность».

Но это вовсе не значит, что во всех графах документа нужно проставить нули. Требования к заполнению декларации остаются одинаковыми, независимо от того, работало ли предприятие с прибылью или получало сплошные убытки. Так, при использовании схемы «доходы минус расходы», в отчетности должна быть проставлена сумма полученного в отчетном периоде убытка. В случае если убыток образовался в прошлом году и был перенесен – указать его. Сдать «нулевую» отчетность в данном случае очень проблематично, ведь убыток – это все-таки некая цифра, отличная от нуля.

Учтите, что вам придется платить налог с любого дохода, который был в отчетном периоде, если вы используете схему «доходы минус расходы». Налоговая ставка составит 1 % от любого дохода. Если же вы платите налог конкретно с доходов – то платить не придется, поскольку налогооблагаемая база отсутствует в принципе. Но напоминаем, что отсутствие дохода не освобождает от представления отчетности. Другими словами, получила ли ваша фирма прибыль или понесла убытки, представить декларацию придется, пусть даже сдать «нулевую» отчетность. Иначе фискальные органы вас оштрафуют.

Нулевая отчетность при ЕНВД

Что касается отправки отчета без данных на ЕНВД, то тут все не так просто. Налоговая инспекция не принимает пустые отчеты по вмененному налогу. На вмененке расчет налога не зависит от полученных доходов и понесенных расходов. Даже если деятельность не велась, а налогоплательщик не снялся с учета, он обязан заплатить налог и составить отчетность.

Следовательно, сдавать «нулевки» при ЕНВД недопустимо. Заполните налоговую декларацию по общим правилам:

- На титульном листе нулевой декларации укажите данные о налогоплательщике. Укажите код ФНС, в которую подаете отчетность.

- Начните заполнение со второго раздела. Если фирма занимается сразу несколькими видами деятельности, заполняйте раздел отдельно на каждый вид.

- Если деятельность ведется по разным адресам регистрации, то раздел №2 нужно заполнить отдельно на каждый ОКТМО.

- Код вида деятельности укажите в строке 010, согласно Приложению №5.

- ОКТМО вписываем в строке 030. Узнать код можно на официальном сайте ФНС.

- Строки 040–110 заполняются сведениями о расчете ЕНВД.

- Графу 3 по строкам 070–090 следует заполнять, если экономический субъект только перешел на вмененку или снялся с этого режима налогообложения.

- Раздел 3 заполняйте суммами налога к уплате. При этом учтите суммы страховых взносов и пособий, отраженные в разделе №2. На эти суммы уменьшите налог к уплате.

- Раздел №1 заполняйте в самом конце.

Срок отправки отчета — 20-е число месяца, следующего за окончанием квартала. Бухгалтерскую отчетность и отчетность в фонды можно сдавать нулевой.

Как заполнять нулевой отчёт по УСН

Специальных положений о заполнении нулевой декларации по УСН законодательно не закреплено. Но некоторые особенности таковы:

- во всех ячейках со стоимостными показателями ставьте прочерки;

- не забудьте указать ставку налога на УСН: это 6% (при объекте «Доходы») и 15% – «Доходы минус Расходы»;

- приведите ОКТМО инспекции ФНС России по месту расположения вашего ООО (месту жительства ИП).

При заполнении нулевой декларации по УСН с помощью программного обеспечения при распечатке её на принтере допустимо отсутствие обрамления знакомест и прочерков для незаполненных ячеек (п. 2.4 Общих требований к порядку заполнения декларации УСН).

Также отметим, что все текстовые данные пишут БОЛЬШИМИ печатными буквами и символами.

Отсутствие ведения деятельности не освобождает коммерсантов на УСН от перечисления фиксированных страховых взносов за себя. Но в Разделе 2.1.1 нулевой декларации ИП на УСН без работников за 2018 год их не приводят. Дело в том, что неправильно отражать взносы, которые превышают исчисленный (а он – нулевой) налог (п. 6.9 Порядка заполнения декларации по УСН, утв. приказом ФНС от 26.02.2016 № ММВ-7-3/99).

В целом заполнение нулевой декларации по УСН ИП в 2020 году совпадает с тем, как это делают ООО.

Если на ИП в 2020 году трудился хотя бы 1 человек, то заполнять декларацию нужно по тем же правилам, что для организаций. Если же ИП на упрощёнке в 2020 году никого не нанимал, значит, в строке 102 «Признак налогоплательщика» Раздела 2.1.1 нужен код «2», что символизирует налоговой инспекции про ИП без персонала.

Нулевая бухгалтерская отчетность

Состав форм бухгалтерской отчетности утвержден Приказом Минфин №66н. ключевые бланки:

- Бухгалтерский баланс.

- Отчет о финансовых результатах.

- Отчет о движении денежных средств.

- Отчет об изменении капитала.

- Отчет о целевом использовании средств.

- Приложения к бухгалтерскому балансу.

Важный момент: при составлении бухгалтерской отчетности также нельзя оставить все графы баланса пустыми. У организации имеется уставный капитал, возможно, денежные средства на счете или в кассе, какое-то имущество. При отсутствии хозяйственных операций в течение отчетного периода эти цифры должны найти свое отражение в бухгалтерской отчетности.

Нулевой баланс ООО: образец 2020

→ → Актуально на: 1 июля 2020 г.

О составе бухгалтерской отчетности ООО мы рассказывали в нашей . Обязанность ООО представлять бухгалтерскую отчетность не зависит от того, вела ли организация фактически свою деятельность или нет. Это означает, что даже при отсутствии хозяйственных операций представлять бухгалтерскую отчетность все равно придется.

О нулевом балансе ООО расскажем в нашем материале и приведем пример его заполнения.

Несмотря на то, что баланс при отсутствии деятельности именуется «нулевым», заполнить отдельные показатели в нем все же придется. В первую очередь речь идет об информации, идентифицирующей лицо, сдающее отчетность.

Так, нужно будет указать наименование организации и ее местонахождение, ИНН, вид деятельности по , единицу измерения, отчетную дату и иные реквизиты. И в самой форме балансе вовсе без показателей не обойтись. Ведь ООО не может быть зарегистрировано без указания в Уставе сведений о величине его уставного капитала (, ). Поэтому, как минимум, одна хозяйственная операция в бухгалтерском учете организации на момент составления бухгалтерской отчетности будет (): Дебет счета 75 «Расчеты с учредителями» — Кредит счета 80 «Уставный капитал» — утвержден уставный капитал Уставный капитал ООО может быть оплачен в течение 4 месяцев с момента государственной регистрации (). Поэтому если ООО зарегистрировано 1 сентября или позднее и никаких иных операций, кроме утверждения величины уставного капитала, у организации не было, в бухгалтерском балансе на 31 декабря будут заполнены только такие строки:

- 1230 «Дебиторская задолженность»;

- 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)».

Величина показателя будет зависеть от размера утвержденного уставного капитала.

Напомним, что он не может быть меньше 10 000 рублей (). Если уставный капитал ООО будет оплачен к отчетной дате, вместо показателя строки 1230 «Дебиторская задолженность» могут быть заполнены иные строки учета активов. К примеру,

Заполнение формы 1 бухгалтерского баланса (образец)

> > > 03 июня 2020 Форма 1 бухгалтерского баланса — основной и, пожалуй, самый важный компонент бухгалтерской отчетности.

По ней судят о финансовом положении организации. Заполняют ее все компании без исключения. Поэтому знать, как заполняется баланс, должен каждый уважающий себя бухгалтер.

В статье мы расскажем и покажем, как это делать правильно. Вам помогут документы и бланки: Формой 1 бухгалтерский баланс официально именовался до 2011 года, пока действовали бланки отчетности, утвержденные приказом Минфина РФ от 22.07.2003 № 67н. В приказе Минфина России от 02.07.2010 № 66н, которым утверждены бланки бухотчетности, актуальные сейчас, понятие «форма 1» не используется.

Теперь бланки закодированы по ОКУД — Общероссийскому классификатору управленческой документации (ОК 011-93), утвержденному постановлением Госстандарта России от 30.12.1993 № 299. И по нему код бухгалтерского баланса — 0710001.

Однако большинство из нас продолжает называть бухбаланс по-старому — по традиции или ради удобства. Ведь любому бухгалтеру понятно, что хочет получить тот, кто требует от него форму номер 1.

О том, в каких формах существует бланк бухбаланса, смотрите в статье . А об особенностях заполнения упрощенной формы баланса читайте .

ВНИМАНИЕ! С 01.06.2020 форма баланса действует в редакции приказа Минфина от 19.04.2020 № 61н. Ключевые изменения в нем (а также в другой отчетности) таковы:

- ОКВЭД в шапке заменен на ОКВЭД 2;

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст.

Особенности для предпринимателей

Индивидуальные предприниматели обязаны уплачивать страховые взносы за себя. Даже если предпринимательская деятельность коммерсанта приостановлена, платить взносы все равно придется.

Размер страховых взносов ИП, уплачиваемых за себя:

| Вид страхового обеспечения | Совокупный доход по деятельности предпринимателя | |

| С годовыми доходами до 300 тысяч рублей | С годовыми доходами более 300 тысяч рублей | |

| Пенсионные взносы для ИП в 2020 году или платежи по обязательному пенсионному страхованию | 2020 г. — 29 354 рублей 2020 г. — 32 448 рублей | В размере обязательных платежей и дополнительно 1% от суммы доходов, превышающих 300 000 руб. Есть ограничения. Максимальная величина дополнительного взноса за 2020 г. — 205 478 руб., максимальная общая сумма взносов на ОПС за 2020 г. — 234 832 руб. |

| ИП страховые взносы на себя 2020, в части обязательного медицинского страхования | 2020г. — 6 884 руб. 2020г. — 8 426 руб. | Ограничений для обеспечения по обязательному медицинскому страхованию не предусмотрено. |

| Обязательное социальное страхование | Не уплачивается | |

Важно! Страховые взносы ИП, уплаченные за себя, можно учесть при налогообложении УСН или ЕНВД. Начисленные взносы уменьшают налоги к уплате в бюджет.

Срок сдачи нулевой декларации по УСН за 2020 год

Нулевка по УСН представляется в те же сроки, что и отчетность с показателями:

- до 31 марта — организациями;

- до 30 апреля — ИП.

Если крайний срок сдачи отчета выпадает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Срок сдачи отчетности по УСН за 2020 год на выходной не выпадает и поэтому не переносится.

Таким образом, нулевую декларацию по УСН за 2020 год организации должны сдать до 31.03.2020, а ИП — до 30.04.2020.

Нулевая отчетность в ПФР

Пенсионная отчетность 2020 года представляет собой всего две формы. Это ежемесячный бланк СЗВ-М и ежегодный отчет СЗВ-СТАЖ. Сведения пенсионных отчетов раскрывают информацию о застрахованных лицах: трудящихся гражданах, а также о их страховом стаже.

Согласно правилам заполнения отчетных форм, в пенсионные формы следует включать информацию обо всех работниках компании, которые состоят с работодателем в трудовых или гражданско-правовых отношениях. Иными словами, в отчеты включают тех работников, с которыми заключены трудовые или гражданско-правовые договора.

Последние рекомендации чиновников скорректировали порядок заполнения форм. Теперь необходимо включать в отчет всех работающих граждан, независимо от того, заключен ли с ними договор или нет. Так, статья 16 ТК РФ гласит, что трудовые отношения возникают с момента допуска работника к исполнению обязанностей. То есть с фактического допуска к работе. Следовательно, наличие грамотно оформленного договора не имеет значения. Информацию о таком сотруднике следует включать в отчет.

Также изменилось мнение чиновников к сотрудникам, не получающим заработную плату. Например, работник оформил длительный неоплачиваемый отпуск. Сведения о нем все равно включаются в пенсионную отчетность. Ведь трудовые отношения не прерываются, и договор не расторгается на время отпуска.

ВАЖНО!

Если деятельность фирмы временно приостановлена, а в штате не числится ни одного работника, то подайте «нулевки» по форме СЗВ-М. В отчете заполните сведения о страхователе, укажите отчетный период, а вот табличную часть оставьте пустой. Подавайте СЗВ-М ежемесячно, не позднее 15 числа месяца, следующего за отчетным.

Бухгалтерский баланс 2020.

Скачать бесплатно бланк и образец

Бухгалтерский баланс — документ, характеризующий финансовое положение предприятия на конкретную дату.

Отображает активы и пассивы компании в краткосрочном и долгосрочном периодах. Сдается всеми предприятиями без исключения.

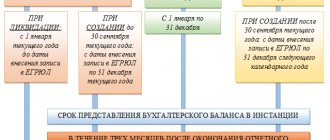

Баланс представляет интерес не только для госорганов, но и для руководства компании, так как дает честную оценку предприятия в денежном выражении. Баланс сдается не позже, чем через 3 месяца после окончания отчетного периода. За отчетный период принят год.

Исключение — ситуации, когда собственники или руководители компании решают вести промежуточную отчетность.

В бухучете используется форма 1 бухгалтерского баланса — код по ОКУД 0710001. Она утверждена Приказом Минфина России N 66н от 02.07.2010 г. Последние изменения к данному приказу вступили в силу с июня 2020 г.

Обратите внимание! Форму бухгалтерского баланса компании разрешается дополнять собственными строками, т.

е. детализировать по своему усмотрению. Форма 2 представляет собой совсем иной документ — отчет о финансовых результатах.

Некоторые особенности заполнения, учитывающие последние изменения

- Данные предоставляются за последний отчетный год и за два предыдущих.

- В балансе должны присутствовать показатели в нетто-оценке, к примеру, амортизации основных средств.

- Единица заполнения — тысячи рублей, измерять размер величин в миллионах с недавних пор нельзя.

- Компаниям, подлежащим обязательному аудиту, в балансе следует непременно указывать данные об аудиторской организации.

Субъекты малого предпринимательства (СМП) имеют право сдавать баланс в упрощенной форме, если:

- а доля в капитале зарубежных предприятий или юрлиц, не считающихся субъектами малого и среднего

- их годовой доход от предпринимательства составляет менее 800 млн.

руб.; - количество сотрудников за предыдущий год не превышает 100 человек;

- общая доля участия в уставном капитале муниципальных образований, РФ, религиозны фондов равна или менее 25%;

Может ли директор не получать зарплату?

Так как обязательные страховые взносы начисляются с заработной платы, то возникает вопрос: фирма зарегистрирована, в ней числится один директор, а зарплаты нет? Многие организации, в которых учредитель и является директором, при отсутствии деятельности не начисляют заработную плату.

При возникновении претензий со стороны контролирующих органов можно сослаться на письмо Минфина от 07.09.2009 г. № 03-04-07-02/13, в котором и говорится о том, что если с директором не заключен трудовой договор, то обязанности по начислению заработной платы не возникает. Согласно ст. 273 ТК РФ единственный учредитель не может заключить трудовой договор с самим собой. Последующие выплаты при наличии прибыли будут считаться дивидендами. Кроме того, Пенсионный фонд России считает, что сдавать пустой отчет СЗВ-М в этом случае также не нужно.

Однако уже в 2020 году мнение чиновников изменилось — см. Письмо Минтруда России от 16.03.2018 N 17-4/10/В-1846. Теперь в СЗВ-М на директора без зарплаты нужно сдавать в Пенсионный фонд. Следовательно, если в компании числился только учредитель, он же директор, который не получал зарплату, то до 2020 года сдавалась нулевая отчетность. Теперь информацию о единственном учредителе-директоре нужно направлять в ПФР. Причем нет никакой разницы, заключен ли с ним трудовой или гражданский договор и есть ли начисления заработной платы.

ВАЖНО!

СЗВ-М на учредителя — директора без зарплаты нужно сдавать в ПФР. Также включите информацию об учредителе, если с ним не заключен трудовой или гражданско-правовой договор.

Образец нулевого бухгалтерского баланса

- /

- /

4 июня 2020 0 Рейтинг Поделиться Нулевой бухгалтерский баланс — неофициальное наименование баланса, в котором отражаются только данные по уставному капиталу, поскольку их нельзя не указывать даже при отсутствии деятельности.

Рассмотрим, каким образом соответствующие сведения приводятся в отчете.

Бухгалтерский баланс организации — источник данных об объемах ее активов и пассивов по состоянию на определенный момент времени. Как правило, фиксируемый по состоянию на конец квартала или года. ВНИМАНИЕ! С 01.06.2020 года действует обновленный бланк бухбаланса в редакции приказа Минфина от 19.04.2020 №61н.

Об основных изменениях в формуляре читайте . Таким образом, — это документ, удостоверяющий наличие у фирмы каких-либо активов либо долгов.

По логике под нулевым бухгалтерским балансом следует понимать источник данных, отражающий тот факт, что у фирмы нет ничего — ни активов, ни пассивов.

Но может ли оказаться так, что у компании в наличии нет ни имущества, ни обязательств? На практике это невозможно. Дело в том, что у хозяйственного общества обязательно должен быть , хотя бы в минимальной величине (в случае с ООО — 10 тысяч рублей).

Уставный капитал с точки зрения бухгалтерского учета образует:

- Актив — в виде долгового обязательства собственников по формированию уставного капитала, если капитал на момент составления баланса еще не сформирован.

- Актив — в виде денежных средств, которыми фирма вправе распоряжаться вследствие преобразования уставного капитала в данные денежные средства, если уставный капитал сформирован к моменту составления баланса.

- Пассив — в виде обязательства перед собственниками по использованию полученного уставного капитала.

При этом, поскольку активы образуются за счет пассивов, величина первых должна быть равна величине вторых.

Рассмотрим, каким образом это фиксируется в нулевом бухгалтерском балансе.

Нулевая отчетность по форме СЗВ-СТАЖ

Отдельно обозначим требования к представлению пенсионной формы СЗВ-СТАЖ. Нужна ли «нулевка» Пенсионному фонду?

Чтобы ответить на вопрос, обратимся к структуре самой формы. Вообще отчет не предназначен для отправки пустой таблицы. Например, при заполнении СЗВ-СТАЖ в электронном виде программа по заполнению не позволит сформировать отчет без сведений о застрахованных лицах.

Следовательно, ответ на вопрос «нужно ли ставать ежегодный СЗВ-СТАЖ, если нет информации» однозначный. Сдавать «нулевки» не нужно. Совершенно другой вопрос, как функционирует фирма, не имея сотрудников и даже учредителя. К таким обстоятельствам контролеры относятся скептически.

Чиновники пришли к мнению, что экономический субъект не может функционировать без руководства. Следовательно, в СЗВ-СТАЖ придется включать учредителя или директора, работающего без зарплаты и договора. Правила аналогичны, как и для СЗВ-М.

Заполняем отчетность по форме № 1 «Бухгалтерский баланс»

Ни дня без инструкций × Ни дня без инструкций

- Сервисы:

Форма №1 — это основополагающая форма бухотчетности организаций.

Рассмотрим ключевые особенности составления и сдачи бухгалтерского баланса в 2020 году и приведем образец заполнения. 28 января 2020 Автор: Евдокимова Наталья Все российские организации, а также официальные представительства иностранных компаний на территории нашей страны обязаны отчитываться о своем финансово-экономическом положении за отчетный год. Данное обязательство регламентировано законом «О бухучете» № 402-ФЗ.

Также в законе предусмотрены «поблажки» для некоторых категорий экономических субъектов, которые вправе вести бухгалтерский учет в упрощенном виде. Однако независимо от способа ведения бухучета, основного или упрощенного, форма № 1 является обязательной для всех экономических субъектов: организаций, ИП и частников.

В этом году придется формировать отчетность за 2020. Актуальная форма утверждена приказом Минфина России № 66н от 02.07.2010.

Рекомендуем прочесть: Прописка новорожденного ребенка по месту жительства матери автоматом

При заполнении формы № 1 следует руководствоваться разделом 4 приказа Минфина РФ от 06.07.1999 № 43н (ред.

от 08.11.2010). Определим ключевые правила заполнения отчетного документа:

- если компания имеет филиальную сеть, то по итогам года должен формироваться единый бухгалтерский баланс (головная компания плюс филиалы);

- к краткосрочным активам и обязательствам относите показатели, которые существуют не более 12 месяцев, к долгосрочным — существование более одного года;

- операции совершенные в иностранной валюте пересчитайте по курсу, установленномуу на день совершения операции;

- отражайте показатели в денежном выражении в валюте РФ — в рублях, в тысячах рублей или в миллионах рублей;

- заполняйте показатели отчета в соответствии с фактическими остатками по бухсчетам на отчетную дату, сформированными с учетом требований ПБУ и учетной политики компании;

- имущество и основные фонды следует отражать

Ликвидационный баланс (окончательный) в 2020 году

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе с целью определения фактического имущественного состояния дел ликвидируемого предприятия. Ликвидационный баланс бывает и окончательным. Окончательный ликвидационный баланс составляется после погашения всех задолженностей перед контрагентами, сотрудниками и государством (, и т.д.).

Он содержит сведения о тех активах фирмы, которые остались и должны быть распределены между учредителями и участниками ООО. Обратите внимание, размер активов в окончательном балансе не должен быть больше, чем в промежуточном балансе, иначе налоговая инспекция может запросить разъяснения, и даже отказать в ликвидации фирмы.

Делается это с целью выявления недобросовестных ликвидаторов, которые временно выводят свои активы из ООО, чтобы не выплачивать долги кредиторам. Предварительная подготовка данных и само составление ликвидационного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии.

Хотя, формально по закону, эту процедуру должна выполнять ликвидационная комиссия. На 2020 год установленной формы окончательного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). При этом, в октябре 2020 года налоговая официально пояснила, что ликвидационный баланс можно подготовить по форме бухгалтерского баланса, утвердив его учредителями (участниками) ООО или лицом, принявшим решение о его ликвидации.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс». Разработанный бланк окончательного ликвидационного баланса вы можете бесплатно скачать по . После того как окончательный ликвидационный баланс составлен, его должны утвердить лица, принявшие .

Для этого им необходимо оформить или проставить соответствующие отметки прямо на балансе.

Вместе с окончательным балансом ликвидационная комиссия передает в распоряжение учредителей (участников) всё оставшееся после расчетов с кредиторами имущество. Эти активы

Нулевая отчетность в Соцстрах

В Фонд социального страхования необходимо представлять ежеквартальный отчет по форме 4-ФСС. Также страхователи обязаны ежегодно подтверждать основной вид экономической деятельности, для получения скидок по тарифу.

В обоих случаях отчетность может быть нулевой. То есть если компания не вела деятельность, не получала дохода, не производила отчислений работникам, то и отразить в 4-ФСС и подтверждении нечего. Но даже если сведений нет, подавать «нулевки» в ФСС нужно. Никаких исключений нет.

Заполняем нулевой бланк по общим правилам. Указываем сведения о страхователе, остальные таблицы и разделы расчета 4-ФСС остаются пустыми.

Сдача пустой (нулевой) налоговой и бухгалтерской отчетности

| Тип юридического лица | Упрощенная (УСН 6%) | Упрощенная (УСН 15%) | Общая система (ОСН) |

| Общество с ограниченной ответственностью (ООО) | 2000 руб./квартал В корзину | 2000 руб./квартал В корзину | 3000 руб./квартал В корзину |

| Индивидуальный предприниматель (ИП) | 1000 руб./год В корзину | 1000 руб./год В корзину | 2000 руб./год В корзину |

*При необходимости подачи отчетности, дополнительно оплачивается сдача отчетности через интернет – 500 рублей за отчет.

Что будет, если не отправить нулевую отчетность?

Если налогоплательщик не отчитался в срок, он будет оштрафован. Нулевая отчетность ООО или ИП — не исключение. Не сданные отчеты повлекут за собой санкции налоговой инспекции в виде денежных взысканий:

- с организации — 1000 рублей;

- с должностных лиц — от 300 до 500 рублей.

Помимо этого ИФНС вправе заблокировать расчетный счет фирмы, если отчеты не сданы в течение 10 дней после установленного срока.

За непредставление нулевого расчета 4-ФСС в Соцстрах предусмотрены аналогичные наказания (ст. 15.33 КоАП):

- для организации выпишут штраф в сумме 1000 рублей;

- для ответственного должностного лица штраф составит от 300 до 500 рублей.

За непредставление подтверждения основного вида экономической деятельности административного наказания не предусмотрено. Однако и на льготу по тарифу взносов на травматизм рассчитывать не стоит. Если компания возобновит свою деятельность, то взносы от несчастных случаев и профзаболеваний будут исчисляться по максимальной ставке — 8,5%.

Наказание за не сдачу нулевой отчетности в Пенсионный фонд:

- не соблюдена форма подачи отчета (отчет подан на бумаге, а не в электронном виде) — 1000 рублей;

- за несданный отчет — по 500 рублей за каждое застрахованное лицо в бланке;

- ответственность для должностных лиц от 300 до 500 рублей.

Что выбрать: декларацию УСН или ЕУД?

На основании п. 2 ст. 80 Налогового кодекса РФ у каждого упрощенца, который не вёл деятельность, формально есть выбор:

1. Сдать нулевую декларацию УСН в 2020 году.

2. Подать единую упрощённую декларацию (утв. приказом Минфина от 10.07.2007 № 62н):

Однако во втором случае нужно успеть до 20 января года, который идёт за отчётным годом.

Поэтому по срокам, на УСН выгоднее сдавать именно нулевую декларацию на «родном» бланке, который утвержден приказом ФНС России от 26 февраля 2020 года № ММВ-7-3/99:

Также см. «Декларация по УСН» (можно скачать актуальный бланк).

Напомним сроки сдачи нулевого отчёта по УСН. Они ровно такие же, как у обычной декларации с расчётными показателями за 2020 год. А именно:

- для ИП – не позже 30 апреля 2020 года включительно (учтите, что официально это короткий день!);

- для ООО – не позже 1 апреля 2020 года включительно (перенос с 31.03).

Также см. «Срок сдачи декларации по УСН за 2020 год в 2020 году».

Как составить и отправить пустые отчеты?

На общей системе налогообложения для того, чтобы отчитаться по налогу на прибыль и НДС, можно заполнить единую упрощенную декларацию (ЕУД). Поэтому на вопрос, надо ли сдавать нулевую декларацию по НДС, — отвечаем, что можно сдать в форме ЕУД. Этой же формой могут воспользоваться организации и ИП на УСН. Бланк отчета и способ его заполнения утверждены письмом Минфина от 10.07.2007 № 62н, учитывая нормы, прописанные в письме от 17.10.2013 № ЕД-4-3/18585. Нулевая отчетность в ФСС представляется на обновленном бланке отчета 4-ФСС. В нем заполняется только титульный лист и коды. Бухгалтерские отчеты можно составить в сокращенном виде: бухгалтерский баланс и отчет о финансовых результатах.

Начиная с 2014 года всю отчетность по НДС нужно представлять в электронном виде. Так как для отправки отчетов фирма все равно должна приобрести программное обеспечение и ЭЦП, то нет смыла сдавать остальные отчеты в бумажном виде. Проще отправить все по электронке. Для неплательщиков НДС нулевая отчетность может быть представлена в налоговую и Росстат как в бумажном, так и электронном виде, на усмотрение респондента. Также можно воспользоваться услугами уполномоченных представителей по сдаче нулевой отчетности.

Сформировать нулевые отчеты можно в любой программе бухучета или в интернет-бухгалтерии. Для программного обеспечения «нулевки» — это самая простая задача. Удобно она реализована, например, в сервисе «Мое дело».

Чем грозит организации непредоставление нулевой отчетности

Отсутствие операций – не повод не сдавать отчетность в ИФНС. За забывчивость для налогоплательщиков предусмотрены штрафы:

- на организацию — 200 руб. за каждую предоставленную не в срок форму (п.1.ст.126 НК РФ);

- на руководителя — 300-500 руб. (п.1. ст. 15.6. КоАП РФ).

Чтобы избежать проблем с налоговыми органами необходимо отчитываться по итогу каждого отчетного периода до тех пор, пока организация формально существует, независимо от ведения фактической деятельности. Если по причине отсутствия ответственных работников сделать это некому, эту функцию следует взять на себя учредителям организации.

Сроки сдачи нулевой отчетности аналогичны срокам предоставления обычной. За 2020 год нужно отчитаться не позднее 31 марта 2020 г. В 2020 году бухотчетность сдается только в ИФНС, подавать экземпляр в Росстат больше не нужно.

Таким образом, если по каким-либо причинам организация формально существует, но не ведет деятельность, учредителям следует позаботиться о том, чтобы отчетность по-прежнему регулярно предоставлялась в ИФНС. Нулевая отчетность предусматривает отражение в ней как минимум уставного капитала и его размещения (в виде денег, ОС и т.д.). Остальные строки баланса и отчета о финансовых результатах заполняются нулевыми показателями.

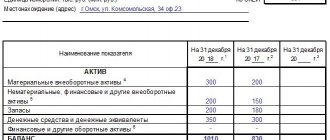

Бухбаланс по «упрощенке» нулевой отчет (образец заполнения для компании, которая не вела деятельность в последние 3 года):

Специальные сервисы для подготовки нулевой отчетности

Для подготовки и сдачи нулевой отчетности в электронном виде существует множество специальных сервисов. Практически все бухгалтерские программы предоставляют такую возможность. У некоторых из них для такой услуги предсмотренные специальные тарифы, некоторые предлагают это сделать полностью бесплатно, как, например, 1С:Нулевка. Такой сервис особенно оценят индивидуальные предприниматели, которые работают без бухгалтера. Ведь им не только не придется тратить пусть даже небольшие деньги за сдачу отчетов, не имея доходов, но и не придется вникать, что именно и когда нужно сдать. В случае регистрации в программе она сама напомнит о том, какую нулевую отчетность надо сдать, и предложит сформировать необходимые документы. Все, что потребуется от ИП, — это просто ввести свои данные, ИИН, адрес регистрации и код ОКВЭД.

После того как отчеты сформированы, их можно отправить адресатам прямо по интернету (эта услуга является платной у всех операторов, в том числе и у 1С), а можно распечатать и направить всем адресатам по почте или отнести лично. В любом случае использование специальных сервисов существенно экономит время и может помочь не только ИП, но и опытному бухгалтеру, который ведет несколько фирм и предпринимателей, некоторым из которых необходимо сдавать «нулевку». Ведь в этом случае им также не придется следить за сроками всех отчетов, а также тратить лишние усилия на самостоятельное заполнение форм. Сервис позволяет сделать это буквально в три клика.

СТОИМОСТЬ ПОДГОТОВКИ И СДАЧИ НУЛЕВОЙ ОТЧЕТНОСТИ ЗА 3 КВАРТАЛ 2020 ГОДА

Стоимость подготовки нулевой отчетности за 3 кв. 2020 года зависит от системы налогообложения и выбранного Вами пакета услуг. Консалтинговая компания Консенсус более 17 лет оказывает услуги по подготовке и сдаче отчетности ООО, зарегистрированным в г. Москвы, а с использование ЭЦП и программ для электронной отправки отчетности мы решаем вопрос со сдачей отчетов по всей России.

Если Вы применяете упрощенную систему налогообложения (УСН) или основную систему налогообложения (ОСНО) и хотите сдать нулевой отчет, то стоимость наших услуг составит:

| Наименование услуги | УСН стоимость, руб. | ОСНО стоимость, руб. | |

| 1. | Комплект нулевой отчет за 3 кв. 2020г. «Под ключ», включает подготовку и сдачу отчетности (подключение к электронной отчетности в стоимость не входит) | 3 000 | 3 500 |

| 2. | Комплект нулевой отчет за 3 кв. 2020г. для самостоятельной сдачи, включает подготовку и отчетности | 1 000 | 1 500 |

| Подключение к электронной отчетности на 12 мес. (НДС можно сдать только через интернет!) | 5 000 | ||

| 3. | Подготовка нулевой отчетности за 2, 3 и 4 кварталы 2020г., а так же 1 кв. 2021г. «Под ключ», включает: — подготовку и сдачу отчетности; — подключение к электронной отчетности на 1 год. | 10 000 | 13 000 |

| Подготовка нулевой декларации НДС за квартал | 500 | ||

В стоимость услуг по подготовке нулевой отчетности за 3 квартал 2020 года входит:

— устная консультация бухгалтера;

— подготовка нулевой отчетности за 3 кв. 2020г.;

— календарь бухгалтера;

— выгрузка данных из базы 1С на Ваш электронный носитель;

— сдача отчетности (только для пакета «Под ключ»).

| Стоимость действительна для компаний с подключением к сервису электронной отчетностью. Если у Вас нет ЭЦП и лицензии для сдачи отчетности, то подключение к электронной отчетности на 12 месяцев – |

Обращаем внимание: в случае если Вы применяете основную систему налогообложения, т.е. с НДС (для ОСНО), Вы можете сдать отчетность НДС только по электронно

через интернет!

Чтобы ускорить процедуру заказа нулевого отчета Вам необходимо заполнить заявку на нашем сайте:

Почему деятельность может приостанавливаться?

Причин много. К примеру:

- Фирма только недавно зарегистрировалась. У неё ещё нет заказов, а потому нет и движения по счетам.

- Сменился руководитель или учредитель, и компания временно не может работать ввиду того, что не решены какие-либо организационные вопросы.

- Отсутствуют финансовые средства, что особенно актуально для компаний, занимающихся продажей или производством чего-либо. Нет товара (сырья, контрактов), поэтому нет и продаж.

- Компания просто по каким-то причинам временно не работает. Ну, не желает, к примеру. В этом случае процедура мало чем отличается от обычной.

Важно: по времени и трудоёмкости процесс заполнения и сдачи нулевой отчётности практически ничем не отличается от тех же процессов для обычной отчётности. Также заполняются все данные о компании (или ИП), прописываются необходимые коды. С той лишь разницей, что не нужно рассчитывать суммы налогов и вычетов.