Зачем нужна и у кого должна быть книга кассира-операциониста (форма КМ-4)

Журнал кассира-операциониста утвержден постановлением Госкомитета статистики от 25.12.1998 № 132 (далее — постановление № 132), его также называют унифицированной формой КМ-4. Обязанность ведения журнала при применении ККМ закреплена в типовых правилах, содержащихся в письме Минфина от 30.08.1993 № 104. Но эти правила утратили актуальность в связи с принятием нового закона об использовании ККМ, согласно которому большинство хозсубъектов с 01.07.2017 обязаны использовать обновленные модели кассовой техники, способной передавать информацию налоговикам о расчетах с покупателями в онлайн-режиме.

О применении онлайн-касс плательщиками УСН читайте в этой статье.

В новой редакции закона «О ККТ» нет информации о необходимости применения унифицированных форм, в связи с чем использование книги кассира-операциониста при работе с онлайн-кассой необязательно. Такое же мнение высказал и Минфин в своем письме от 16.06.2017 № 03-01-15/37692. Но компании и ИП вправе самостоятельно вести данный регистр для учета и контроля поступившей выручки.

Какие документы необходимо оформлять при работе с онлайн-ККТ, вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Постановлением № 132 было предусмотрено, что журнал заполняется работающим за кассой сотрудником, который обслуживает клиентов (принимает от них деньги в качестве оплаты за товар или услуги) при помощи контрольно-кассовой машины (далее — ККМ). Этим же документом было предусмотрено, что он должен храниться у руководителя (заведующего) или главного (старшего) бухгалтера, а перед началом смены выдаваться кассиру.

Форму журнала КМ-4 вы можете скачать на нашем сайте.

В данном регистре кассир ежедневно должен был записывать показания, снятые с ККМ. Также этот журнал служил для контроля соответствия остатка в кассе с тем, что числится в машине.

Определение и роль журнала

Иное название книги кассира — форма КМ-4. Она обязательна с 25.12.1998 г. по постановлению №132 Госкомитета статистики. Для каждого ККМ (контрольно-кассового аппарата) необходимо наличие одного такого сводного документа. Ведение этого журнала — обязанность операциониста, кассира, обслуживающего клиентов при помощи ККМ и принимающего от последних наличные деньги в роли платы за продукцию, услугу, работу и т.д. Данная книга является первичной учетной документацией по бухучету поступающих денежных средств.

В КМ-4 ежедневно фиксируются показания, снятые с ККМ, и суммы денег, прошедшие через кассовый аппарат. Работник в начале и конце дня записывает в нее показания счетчиков ККМ (так называемый Z-отчет) — разность между ними и будет считаться выручкой за текущий день. Главная роль журнала кассира — сверка фактического остатка денег в кассе с тем, что насчитала кассовая машина.

О необходимости обязательного ведения формы КМ-4 говорит письмо Минфина №104 (30.08.1993) и письмо ФНС № ЕД-4-2/[email protected] (23.06.2014).

Когда и как правильно заполнять журнал кассира-операциониста

Когда и как заполнить журнал кассира-операциониста образца 2020 года? Полагаем, что организации и ИП, применяющие онлайн-кассы и принявшие решение о заполнении журнала кассира-операциониста, могут самостоятельно установить правила его заполнения. При этом можно ориентироваться на указания по его заполнению, установленные постановлением № 132. В описании к регистру КМ-4 говорится, что журнал заполняется ежедневно ответственным работником — кассиром.

Записи в журнал вносят шариковой/чернильной ручкой синего цвета без помарок. Если имеет место исправление, то запись о нем, сделанная кассиром, заверяется директором и главным бухгалтером.

До применения онлайн-касс перед началом ведения его нужно было пронумеровать, прошнуровать и зарегистрировать в ИФНС. Поскольку, как уже было сказано выше, при применении онлайн-касс необходимости в журнале контролирующие органы не испытывают, то и регистрировать его в ИНФС не надо. Решение о необходимости его нумеровать и шнуровать организации и ИП могут принять самостоятельно исходя из внутренних правил. Согласно указаниям по заполнению КМ-4 журнал должен был заполняться кассиром сразу же после снятия Z-отчета. В онлайн-кассах при завершении работы снимается отчет о закрытии смены, данные которого могут переноситься в КМ-4.

Подробнее о том, где и как заполнить журнал кассира-операциониста, читайте в статье «Унифицированная форма № КM-4 — бланк и образец».

Функции журнала

В организации может быть только одна главная касса и множество операционных. Функция главной кассы – прием денежных средств (выручки) из операционных, на каждую из которых заводят свой журнал. С его помощью ведется учет операций прихода и расхода наличных денежных средств (выручки) по каждому кассовому аппарату организации.

Данный журнал – контрольно-регистрационный документ показаний счетчиков. Его ведет кассир-операционист. Записи указывают в хронологическом порядке шариковой ручкой или чернилами. На одной строке отмечают операции за одну смену или рабочий день кассира. Z-отчеты, которые снимают с ККТ, являются основанием для записей.

К работе журнал подготавливают аналогичным способом, что и кассовую книгу. Он должен быть пронумерован, прошнурован, подписан главным бухгалтером и руководителем организации, налоговым инспектором. Кроме того, на документе должна присутствовать печать предприятия (организации). Последний лист содержит общее количество страниц, а также запись о том, что журнал пронумерован, прошнурован и содержит определенное количество листов.

Пример заполнения журнала кассира-операциониста

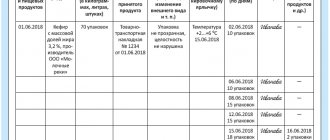

Давайте пошагово разберем, как заполнять журнал кассира-операциониста. Итак, сдавший смену кассир обычно снимает отчет о закрытии смены. Данные из этого документа используются при заполнении графы 4 (порядковый номер отчета), графы 5 (здесь дублируется предыдущая запись), графы 6 (показатель счетчика) и графы 10 (дневная выручка). В графе 9 отображаются данные из снятого в конце смены отчета.

В графах 1–3 указываются: дата, номер отдела, Ф. И. О. кассира. В графах 7–8, 16–18 проставляются подписи кассира, администратора и старшего кассира, если это 3 разных человека, а при совмещении должностей достаточно 1 подписи.

В графе 11 отображается сумма наличных, в графе 12 — число безналичных платежей, в графе 13 — безналичная сумма, в графе 14 — сумма за вычетом возвратов, в графе 15 — суммарное значение возвратов средств из кассы покупателям.

Проверить правильность занесенных данных очень легко — для этого следует сравнить показания из Z-отчета (графа 10 регистра = графа 14) и суммарные значения из граф 11–12 за вычетом графы 15.

Еще ряд проверочных формул:

- графа 11 = графа 10 – графа 13 – (графа 15);

- графа 14 = графа 11 + графа 13;

- графа 10 = графа 9 – графа 6.

Рассмотрим образец заполнения книги кассира-операциониста.

Как заполнять форму КМ-5

Остановимся подробно на заполнении каждой из озвученных форм. Начнем с формы КМ-5.

Важным является не только правильное внесение данных о денежных операциях, но и общее оформление журнала. Таким образом, книга должна быть прошнурована, необходима нумерация всех страниц, подписи руководства, налогового инспектора и главного бухгалтера. На обложке должны быть отображены следующие данные:

- Полное название компании и филиала (если это филиал), код ОКПО, ИНН предприятия.

- ФИО и должность сотрудника, который ответственен за ведение журнала.

- Сведения с какую по какую дату зафиксированы в данном журнале.

Чаще всего лицом, ответственным за заполнение, является сотрудник, который работает непосредственно с кассой. Как уже было сказано, заполнение производится ежедневно. При этом применяются шариковая или чернильная ручка.

При выходе на смену работник проставляет дату, номер отдела и свои ФИО.

Ошибки строго запрещены. Если все же они имели место быть, исправление должно быть сделано особым образом. Во-первых, нужно поставить в известность руководителя. Во-вторых, исправление заверяют кассир и руководитель.

По завершении смены делается запись о сумме вырученных денежных средств и кассовые показания. Только после этого происходит сдача денег, которая также отображается в записях.

При выявлении расхождений между фактическими и задокументированными данными вышестоящее лицо проводит служебное расследование с выяснением причин. Сведения о данных несоответствиях вносится в особую журнальную графу.

Итоги

Организации и ИП при осуществлении расчетов с использованием онлайн-касс могут не заполнять журнал кассира-операциониста. Но если ими было принято решение для выполнения внутренних задач продолжить вести данный регистр, то им рекомендуется установить порядок его ведения. В условиях применения онлайн-касс регистрация журнала кассира-операциониста в налоговых органах не требуется.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Как заполнять форму КМ-4

В эту форму вносятся данные о поступивших в кассовый аппарат деньгах. Ведение этой формы отличается некоторыми особенностями.

Журнал должен быть зафиксирован в налоговой инспекции. До этого он так же, как и форма КМ-5, должен быть прошнурован и пронумерован, о чем делается запись в конце документа, а именно: сколько страниц было пронумеровано и прошнуровано. Это заверяется подписями ответственных лиц.

Фиксации подлежат только те денежные потоки, которые проходят непосредственно через ККМ. С помощью снятия «зэд-отчета» в конце рабочей смены вносятся данные о движениях денег. Сверка данных по состоянию на утро и вечер показывают размер выручки.

Новый журнал не может быть заведен, пока не закончатся страницы текущего или же он не окажется ненамеренно испорченным.

При исправлениях не разрешается использовать корректор и записывать данные поверх неправильных. Ошибки должны быть зачеркнуты ровной линией, снабжены словом «исправлено», только после этого рядом можно записать корректные показания. Безусловно, при этом необходимы подписи ответственных лиц.

Важные моменты

Журнал кассира-операциониста является учетной документацией, его содержание и хранение должно определяться законодательными и локальными актами.

Хранить книгу необходимо недалеко от кассы или в бухгалтерии, но в любом случае, недоступным для посторонних взглядов.

После истечения актуальности документа он передается в архив, где срок его хранения составляет 3 года. По истечении этого срока журнал подлежит утилизации с четким соблюдением регламента подобной процедуры.

До введения онлайн-касс журнал нуждался в обязательной прошивке, нумерации и регистрации в надзорном органе.

Сейчас регистрировать в налоговой инспекции нет необходимости, нумерация и шнуровка осуществляется при личном желании юридического лица.

Данное право возникает при окончательном переходе на онлайн-кассы.

Одним из преимуществ онлайн кассы выделяется возможность оформлять чеки при совершении покупок через интернет-магазины в течении всего лишь нескольких минут, что не всегда осуществлялось обычными кассовыми аппаратами.

Сейчас, после осуществления покупки, покупателю высылается на обозначенный адрес электронной почты чек с указанием реквизитов продавца и информации о товаре.

Подобный документ можно попросить и в обычном магазине, обязанностью продавца является его обязательная выдача.

Специальный программный комплекс онлайн-касс позволяет провести анализ поведения потребителя, учитывать реализацию продукции, а также работать с ценными бумагами.

С его помощью можно определить продукцию, пользующуюся наибольшим спросом, и залежавшийся товар на полках, продажи которого способны увеличиться при снижении на него цены.

Нюансы ведения журнала

При замене ЭКЛЗ закрывается 3 z-отчета, которые отражаются в журнале: до снятия, проверочный (равный 1 рублю 11 копейкам) и после замены памяти.

Согласно законодательству, использование ККМ может происходить как при приеме, так и при выдаче денежных средств из кассы (скупка металлолома у населения). Аппараты в этом случае желательно покупать отдельно на прием и выдачу. При этом отражение последнего в журнале происходит в обычном порядке, просто в приказе необходимо отразить, что операции – расходные.

В случае допущения ошибки при заполнении этого регистра, исправление необходимо делать путем зачеркивания неправильной записи одной линией (чтобы можно было ее прочитать) и оформления новой. Это должны завизировать кассир, главный бухгалтер, руководитель компании.