Справка-отчет кассира-операциониста и онлайн-касса

Первичные унифицированные формы по учету торговых операций, в числе которых форма № 6-КМ, были утверждены постановлением Госкомстата № 132. Справка-отчет кассира содержит показания контрольно-суммирующих счетчиков, сумму полученной за день или смену выручки, суммы возвратов наличных денег покупателям. Поскольку унифицированные бланки Госкомстата не являются теперь обязательными для применения, отчет кассира-операциониста может заполняться на бланке собственной разработки с соблюдением обязательных реквизитов. Отчет кассира, образец его заполнения, вы найдете в конце данной статьи.

Компании и ИП, применяющие онлайн-кассы, могут не заполнять унифицированные формы КМ-1 – КМ-9, утвержденные постановлением № 132, к числу которых относится и «Справка-отчет кассира» по форме КМ-6. Минфин РФ дал такое разъяснение в своих письмах от 16.09.2016 № 03-01-15/54413, от 16.06.2017 № 03-01-15/37692 и от 04.07.2017 № 03-01-15/42314. Ведомство объясняет такой подход следующим образом: постановление Госкомстата № 132 не относится к законодательству о применении ККТ, состоящему из закона от 22.05.2003 № 54-ФЗ и нормативных актов, принятых в соответствии с этим законом, следовательно, применять постановление к онлайн-кассам не обязательно.

Необходимость заполнения отчета кассира-операциониста с введением онлайн-кассы отпадает и в силу технических причин: вся требуемая информация и показатели сохраняются в фискальном накопителе кассы, сформировать отчетность из которого не составит труда. Налоговики и вовсе получают информацию о кассовых операциях, совершенных через онлайн-ККТ, в режиме реального времени.

Какая информация содержится в справке-отчете

Если работа организации связана с приемом и выдачей наличных средств, они должны соблюдать все правила ведения кассовой дисциплины. При использовании кассовой техники обязательны к заполнению специальные документы, одним из которых является отчет кассира.

В данном отчете должна содержаться следующая информация: сведения о показания счетчиков касс, благодаря которым можно узнать размер выручки, полученной за трудовой день. Те деньги, которые организации пришлось вернуть покупателям по их требованию, в учет не берутся.

Подробнее о назначении отчета кассира-операциониста можно прочитать в статье.

Порядок заполнения «Справки-отчета кассира-операциониста»

Справка-отчет составляется в единственном экземпляре, по каждой операционной кассе фирмы отдельно. По окончании смены, или по завершении дня, кассир передает полученную выручку в банк, или по приходному ордеру старшему кассиру (либо руководителю, если старшего кассира в организации нет), приложив, заполненный по форме № КМ-6, отчет кассира. Бланк отчета можно найти в альбоме унифицированных форм, утвержденном постановлением Госкомстата РФ № 132.

Кассир заполняет форму в следующем порядке:

- Название организации вносится в самую верхнюю строку бланка, там же указывается адрес и телефон фирмы. При необходимости вносится наименование структурного подразделения организации. В табличной части справа указывается ИНН фирмы и код вида деятельности по ОКВЭД.

- В строке «Контрольно-кассовая машина» указывается модель применяемого кассового аппарата — его класс, тип, марка. Регистрационный номер ККМ и заводской номер производителя нужно внести в соответствующие ячейки таблицы справа. Можно указать используемое программное обеспечение в строке «Прикладная программа».

- В ячейку «Кассир» вносится фамилия и инициалы кассира, а в ячейке «Смена» указывают номер соответствующей смены.

Далее следует заполнить порядковый номер, дату составления, начало и окончание времени работы – это реквизиты отчета кассира (бланк скачать можно ниже):

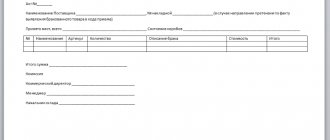

Основная часть «Справки-отчета кассира-операциониста» — это таблица из десяти граф.

- Графа 1 «Порядковый № отчета фискальной памяти на конец смены/дня» должна содержать порядковый номер Z-отчета.

- Графы 2 и 3 – указываются номер отдела и секции (при наличии).

- Графу 4 заполнять не нужно.

- Графа 5 содержит показания суммирующего денежного счетчика на начало работы (начало дня или смены) и должна совпадать с данными графы 6 «Журнала кассира-операциониста» КМ-4 за этот день или смену.

- Графа 6 – показания того же счетчика на конец рабочего дня/смены, которые соответствуют графе 9 журнала КМ-4.

- Графа 7 – сумма полученной выручки за рабочий день/смену, согласно счетчику. Данный показатель рассчитывается как разница между графами 6 и 5 и должен соответствовать по сумме графе 10 «Журнала кассира-операциониста» за этот день/смену.

- Графа 8 – сумма возвратов покупателям по неиспользованным кассовым чекам. Здесь нужно указать общую сумму всех возвращенных покупателям денег и чеков, пробитых по ошибке. В «Журнале кассира-операциониста» данной графе соответствует графа 15 за эту же смену. При отсутствии возвратов эта графа прочеркивается.

- В графах 9 и 10 заведующий отделом/секцией ставит свою фамилию, инициалы и подпись. При отсутствии заведующего, свою Ф.И.О. и подпись ставит кассир.

- По строке «Итого» таблицы отдельно суммируются показатели по графам 7 и 8.

Строку «Итого выручка в сумме» следует заполнить так: прописью рубли, цифрами – копейки. Данный показатель рассчитывается как сумма выручки за минусом возвратов (итоговая строка графы 7 минус итог графы 8).

Далее указывается дата и номер приходного кассового ордера (ПКО), по которому выручка, и приложенный к ней кассовый отчет по форме КМ-6, передается в бухгалтерию фирмы, или ее руководителю. Нужно указать реквизиты банка, в который в дальнейшем сдается выручка. Если организация небольшая, где касс не более двух, кассир-операционист может сразу сдавать деньги банковским инкассаторам. Это также отражается в отчете кассира с указанием банка, принявшего выручку, номера и даты квитанции, полученной от инкассатора.

«Справку-отчет кассира-операциониста» подписывают старший кассир, кассир-операционист и руководитель организации с расшифровками своих подписей.

Что из себя представляет справка по форме КМ-6

Работа кассира трудна и ответственна. В своей работе эти специалисты руководствуются законом №54-ФЗ и Указаниями ЦБ РФ №3210-У от 11.03.2014 года. Кассиры сталкиваются с многочисленными отчетами, которые показывают движения в кассе. Каждый кассир сталкивается или сталкивался с составлением формы КМ-6. Это важный документ для кассира, его отчет о проведенных по кассе суммах.

Изначально отчет составлялся только по наличной выручке, но с развитием технологий и появлением расчетов с помощью банковских карт, такая информация тоже стала отображаться в справке-отчете.

Форма справки – отчета утверждена Постановлением Госкомстата №132 от 25.12.1998 года. При этом компания может использовать в своей работе как унифицированную форму, так и форму отчета, разработанную на предприятии. Эта возможность закреплена в Письме ФНС РФ №ЕД-4-20/[email protected] от 26.09.2016 года. Стоит, однако, учитывать, что разработанная на предприятии форма отчета должна обязательно содержать ключевые реквизиты унифицированного документа.

Функциональное значение

Основным отчетным нормативным актом для кассира является справка такого образца. Она подтверждает размер полученной выручки и передается непосредственно руководителю вместе с денежными средствами. В тех случаях, когда деньги передаются на хранение в банк, при помощи инкассаторов в форме делается специальная пометка.

При проведении проверок надзорными органами, такие справки играют крайне важную роль. Эти акты свидетельствуют о полноте предоставленных сведений и соответствии с отчетной документации. Также при помощи КМ-6 производится составление сводного отчета. В эту справку включены важные сведения о состоянии счетчиков ККТ.

Определение общей выручки производится на начало и конец отчетного месяца. Во внимание берется и сумма средств возвращенных клиентом по чекам, которая вычитается из общей суммы выручки. Это проверяется и заверяется ответственными должностными лицами.

Документы о приеме и оприходовании денег по ККТ в обязательном порядке должны содержать в себе подтверждающие подписи руководителя компании и старшего кассира.

Сколько нужно хранить кассовые документы

В бухгалтерском и налоговом законодательстве существуют различные мнения по поводу сроков хранения кассовых документов.

В соответствии с налоговым законодательством, кассовые бумаги должны храниться в архиве компании четыре года. Бухгалтерское законодательство сообщает, что такие бумаги должны храниться, как минимум, пять лет. Министерством культуры также установлен срок хранения документов пять лет.

Таким образом, ориентируясь на максимальные сроки, кассовые бумаги должны храниться в архиве не менее пяти лет. При этом стоит учесть, что уничтожать документы можно только при условии, что за эти пять лет проводилась ревизия. Если ее не было, бумаги уничтожить нельзя даже по прошествии пяти лет.

Сроки хранения кассовых документов необходимо соблюдать, так как за их нарушение предусмотрены следующие штрафы:

- Для ответственных за хранение сотрудников – от двух до трех тысяч рублей;

- Для граждан – от двухсот до трехсот рублей.

Особенности применения справки по форме КМ-6

| Условия заполнения | Расшифровка |

| Кто заполняет справку | Поскольку составление данного отчета связано с материальной стороной деятельности компании, ее составлением должно заниматься материально – ответственное лицо. Кассир как раз и является таким лицом |

| Как происходит заполнение информации | Все данные вносятся в форму справки ручкой с синей или черной пастой |

| Допускаются ли помарки при заполнении формы | Поскольку данный документ является очень важным, затрагивает денежную сферу, заполнять его нужно разборчивым почерком, желательно без ошибок и помарок. Если контролирующие органы найдут исправления, то может быть наложен штраф |

| Период составления справки | Такие справки составляются каждый день |

| Кому передается отчет | Заполненная справка вместе с наличкой передается старшему кассиру, бухгалтеру или директору предприятия. Также она сдается в банк |

| Срок хранения справки | Справка – отчет должна храниться в компании в течение 5 лет |

Нужны ли Z-отчётности при онлайн-кассах

Документ, аналогичный отчёту с гашением, предусмотрен и в кассовых аппаратах нового образца. Отчёт кассира-операциониста по онлайн-кассе привязан к промежутку времени в 24 часа. ФЗ №54 (п.2, ст. 4.2) об использовании контрольно-кассовой техники гласит, что такое ограничение связано с запретом на формирование кассовых чеков по истечении этого временного периода с момента составления другой отчетности – об открытии смены.

Когда формируется Зет-отчётность (о закрытии сессии) в это время в онлайн ККТ уже не происходят процессы, связанные:

- С обнулением сведений.

- С фиксированием в фискальной памяти итогового результата.

Отчётность в налоговую структуру направится автоматически. Если подтверждения от неё нет, ККТ направит её повторно.

Зет-отчётность обладает рядом особенностей:

- Каждый документ имеет порядковый номер. В журнале кассира-операциониста не должно быть пропусков.

- Повторное формирование или отмена невозможна: чек уже зафиксирован в фискальной памяти техники и на контрольной ленте.

- Если на ККМ не было операций в течение суток, снимают нулевую отчётность.

- На протяжении рабочего дня разрешено формировать любое количество Зет-отчётности. Каждый чек снимается отдельно.

- Когда кассовый документ распечатан, его нельзя снимать повторно, пока не завершится текущая операция по кассе.

Важно! Самый первый чек, формируемый в налоговой службе при регистрации кассовой машины, там и остаётся. Это не повлияет на правильное оформление журнала кассира-операциониста.

Заполнение табличного раздела справки

Приведем расшифровку по столбцам в таблице.

| Столбец справки | Как заполняем |

| Столбец 4 | Как уже было сказано выше, этот столбец заполняют довольно редко, только при использовании совсем старых кассовых аппаратов. Если применяемая в организации касса выпущена не раньше 2004 года, то данные не вносятся в графу |

| Столбец 5 | Здесь необходимо прописать величину наличных на начало смены. Эти данные можно взять из журнала кассира или в отчете, который был составлен с утра. Нас будет интересовать строка ГРОСС – ИТОГ |

| Столбец 6 | В этот столбец вносим данные из Z-отчета, по строке ГРОСС – ИТОГ |

| Столбец 7 | В данном столбце указывается итоговая сумма из Z-отчета с учетом проведенных возвратов |

| Столбец 8 | Заполняем при наличии возвратов (берем из Z-отчетов). Этот столбец не будем заполнять, если возвратов не было |

| Столбец 9 | В этом поле нужно указать ФИО кассира, который составляет отчет |

| Столбец 10 | Кассир – составитель отчета ставит свою подпись, тем самым удостоверяет, что изложенная в нем информация верна |

| Итоговая строка | В этой графе отражаем общую сумму, которая получилась по итогам столбцов 7 и 8 |

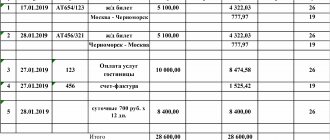

Образец отчета

В бланке отчётности о закрытии сессии кассиром фиксируется следующая информация:

Лучшие предложения по цене и качеству

- Все данные о движении денег в контрольно-кассовой технике-онлайн в течение всего дня (наличные и безналичные финансовые операции).

- Приходные операции (непосредственно выручка).

- Аннулированные чеки. Они имеют место быть, когда кассир-операционист набрал позициию, но покупка не состоялась по некоторым причинам.

- Операции на возврат денежных средств. Покупатель вернул товар в магазин и ему возвращают деньги наличностью или на пластиковую карту.

- Общие суммы по нарастающей за рабочий день.

В отчётности должны присутствовать указанные ниже сведения:

- ИНН и наименование юридического лица, использующего ККМ.

- Дата и время формирования отчётности.

- Фамилия кассира, его ИНН при наличии.

- Регистрационный номер кассового оборудования.

- Количество чеков, сформированных за смену.

- Число фискальной документации, которая не передана оператору фискальных данных (ОФД).

- Время начала передачи фискальных данных.

- Итог за рабочий день (денежные суммы по чекам по каждому признаку расчёта: возврат расхода по коррекционным чекам, приход, расход).

Важно! Основываясь на данных Z-отчёта по онлайн-кассе, операционист формирует справку и заполняет журнал.

Заполнение км 6 при возврате электронных денег

Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым. Рекомендации по заполнению формы № КМ-6«Справка-отчет кассира-операциониста»(форма N КМ-6) Пример заполнения КМ-6 1) Наименование ИП или организации 2) Модель ККМ 3) ИНН 4) Заводской номер (производителя) ККМ 5) Регистрационный номер (указан на карточке регистрации ККМ, выданной при в налоговой) 6) Фамилия, инициалы кассира (если отчёт снимается для нескольких отделов с разными кассирами на них, можно не заполнять) — графа «Смена».

Укажите номер текущего Z-отчёта — номер документа – какой по счёту. Обычно совпадает с номером Z-отчета — дата и время составления — также берем с текущего Z-отчета ГРАФА 1 «Порядковый номер контрольного счетчика(отчета фискальной памяти) на конец рабочего дня (смены)» Укажите порядковый номер Z-отчета.

Для этого от показаний шестой графы отнимаются показания пятой графы.Графа 8 – учитывает возвраты денег покупателям по неиспользованным чекам. Если такого не случалось, ставится прочерк.Графы 9 и 10 – вписывается фамилия, имя и отчество, а также подпись заведующего секцией.В конце таблицы фиксируется фактическая выручка за рабочую смену. Рассчитывается она путем вычитания показателей граф 7 и 8 и указывается прописью. Данная справка-отчет вместе с выручкой отдается кассиром уполномоченному бухгалтеру или руководителю по приходному кассовому ордеру, номер и дата которого указываются под суммой выручки в форме КМ-6. Также заполнение формы КМ-6 (образец) требует указывать реквизиты банка, в который потом сдается выручка, а также дату и номер квитанции, которую потом кассир банка выдает после получения денег.

- Заполнение формы км-6 (образец)

- Как правильно заполнять км 6

Форма км-6.