В данной статье мы рассмотрим ЕНВД для грузоперевозок. Разберем пример расчета для транспортных услуг и узнаем о таблице ставок.

В Российской Федерации такая деятельность, как грузоперевозки, попадает по такую систему налогообложения, как единый доход на вменённый доход (ЕНВД). В данной статье будут рассмотрены все самые актуальные вопросы, касающиеся особенностей налогообложения грузоперевозчиков в РФ.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2020 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N ММВ-7-3/[email protected] Сформировать декларацию ЕНВД без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

ЕНВД для грузоперевозок в Российской Федерации

Применять единый налог на вменённый доход могут индивидуальные предприниматели или организации, осуществляющие автоперевозки и имеющие в своём ведении (собственность или аренда) не более 20 транспортных средств, используемых по целевому назначению (п.2 ст.346.26 НК РФ). Необходимо чётко понимать, что данный вид налогообложения может распространяться лишь на предоставление услуги по транспортировке груза на возмездной основе.

Для того, чтобы перейти на ЕНВД, индивидуальным предпринимателям необходимо зарегистрироваться в качестве налогоплательщика в налоговом органе по месту жительства, а организациям – по месту нахождения организации. На основании Письма ФНС России от 10.06.16 № СД-4-3/[email protected] позволяет предпринимателям оценить возможность своего перехода на ведение деятельности, позволяющей применять ЕНВД. В письме дано разъяснение налоговыми органами о том, кто может воспользоваться данной системой налогообложения. Если у предпринимателя или организации на праве собственности или другом праве (пользования, владения и (или) распоряжения) находится не более 20 транспортных средств, то в данном случае вполне уместно применение системы налогообложения ЕНВД.

Енвд пассажирские перевозки расчет

Полученный налог необходимо оплачивать за месяц, в случае отчетности за квартал (3 месяца) , то налог естественно необходимо будет умножить на 3. В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую. Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Когда нельзя применять ЕНВД при грузоперевозках?

Есть случаи, когда ЕНВД применять нельзя даже при условии использовании автомобильного транспорта:

| Деятельность | Комментарий |

| Перевозка груза из офиса в офис автомобилем, принадлежащим организации, и водителем, являющимся штатным сотрудником предприятия | В данном случае не предоставляется услуга грузоперевозки в чистом виде, поэтому деятельность не попадает под ЕНВД |

| Доставка товара покупателям по договору купли-продажи | Договор купли-продажи не является договором транспортных услуг, поэтому, если данные услуги отдельно не оплачиваются – ЕНВД применять нельзя. |

Таким образом, правом работать на ЕНВД могут воспользоваться лишь предприниматели, получающие за перевозку товара денежное вознаграждение с сопровождением соответствующими документами.

Расчет ЕНВД для перевозок грузов и пассажиров.

В отличие от других видов деятельности на ЕНВД перевозки облагаются этим налогов не по месту ведения деятельности, а по месту регистрации ИП или транспортной компании. Поэтому, для того чтобы узнать, необходимые для расчета ЕНВД данные (ставку налога, значения коэффициента К2, подпадает ли этот вид деятельности под ЕНВД) вам нужно будет ознакомиться с решениями местных властей по месту регистрации своего бизнеса. В остальном расчет ЕНВД для перевозок грузов и пассажиров осуществляется по той же формуле, что и по другим видам деятельности.

Расчет налога ЕНВД для грузоперевозок

Для проведения расчёта ЕНВД для грузоперевозок необходимо определить:

- Объект налогообложения – вменённый доход налогоплательщика

- Налоговую базу – величина вменённого налога.

- Физический показатель – количество автотранспортных средств, используемых для перевозки груза.

- Базовая доходность – 6000 рублей.

Для начала необходимо определить налоговую базу за отчётный период:

| Налоговая база по ЕНВД за отчётный период | = | Базовая доходность за месяц (6000,00) | * | ( | Физический показатель за 1 месяц квартала | + | Физический показатель за 2 месяц квартала | + | Физический показатель за 3 месяц квартала | ) |

Если муниципальными образованиями не применяется пониженная ставка ЕНВД, то используется налоговая ставка ЕНВД 15%.

После расчёта налоговой базы ЕНВД можно получить сумму налога, подлежащего уплате в бюджет по следующей формуле:

ЕНВД = Налоговая база по ЕНВД за квартал * 15% – Страховые взносы

Индивидуальные предприниматели или организации вправе уменьшать налоговые выплаты на сумму страховых взносов (ст.346.32 НК РФ):

| Налогоплательщики | Комментарий |

| Индивидуальные предприниматели | · При уплате страховых взносов за работников, участвующих в деятельности, регламентирующей ЕНВД. Сумма исчисления может оказаться больше 50% уплаченного налога. · При уплате страховых взносов на себя (нет сотрудников по найму) – уменьшить сумму ЕНВД на выплаты ОПС и ОМС без 50% порога. |

| Юридические лица | · При уплате страховых взносов за работников, участвующих в деятельности, регламентирующей ЕНВД. Сумма исчисления не может оказаться больше 50% уплаченного налога. |

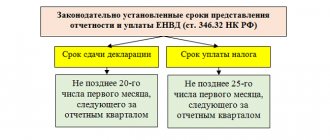

Уплату налога необходимо производить до 25 числа месяца, следующего за отчётным периодом (ст.346.30 НК РФ): (нажмите для раскрытия)

| Налоговый период | Срок уплаты ЕНВД |

| 1 квартал | до 25 апреля |

| 2 квартал | до 25 июля |

| 3 квартал | до 25 октября |

| 4 квартал | до 25 января |

Как рассчитать стоимость налога, подлежащего уплате

Расчет производится по формуле:

БД х Физический показатель х К1 х К2

БД –

Доходность по виду деятельности , определяемая в соответствии с НК РФ

Физпоказатель, также определяется отдельно для каждого вида деятельности

К1 – коэффициент дефлятор на 2020 год для ЕНВД – 1,798

К2 – устанавливается местными органами власти для корректировки суммы налога к уплате по определенным видам деятельности

Обратите внимание, что, начиная с 2020 года ИП на ЕНВД смогут уменьшать сумму налога к уплате не только на взносы за сотрудников (не более 50% от суммы налога к уплате), но и на взносы за себя. Для организаций и индивидуальных предпринимателей, занимающихся грузоперевозками или оказывающих транспортные услуги, считается наиболее удобным выбор специального режима налогообложения

Это не что иное, как возможность уплаты в бюджет единого налога на вмененный доход (ЕНВД), заменяющего собой ряд начислений. Все возникающие вопросы регулируются в соответствующих статьях главы 26.3 НК РФ. Начиная с 2013 года ЕНВД перешел из статуса обязательного в добровольный – предприниматели самостоятельно могут перейти на этот режим налогообложения. Отчет по ЕНВД – ежеквартальный

Для организаций и индивидуальных предпринимателей, занимающихся грузоперевозками или оказывающих транспортные услуги, считается наиболее удобным выбор специального режима налогообложения. Это не что иное, как возможность уплаты в бюджет единого налога на вмененный доход (ЕНВД), заменяющего собой ряд начислений. Все возникающие вопросы регулируются в соответствующих статьях главы 26.3 НК РФ. Начиная с 2013 года ЕНВД перешел из статуса обязательного в добровольный – предприниматели самостоятельно могут перейти на этот режим налогообложения. Отчет по ЕНВД – ежеквартальный.

Ответственность за нарушение налогового законодательства

В случае нарушения налогового законодательства предусмотрены штрафные санкции:

| Нарушение | Взыскание |

| Отсутствие уплаты или неполная уплата налога (если деяние не носит умышленного характера) | Штраф: 20% от неуплаченной суммы |

| Отсутствие уплаты или неполная уплата налога (деяние носит умышленный характер) | Штраф: 40% от неуплаченной суммы |

| Деятельность без постановки на учёт в качестве налогоплательщика | 10% от дохода (не менее 40 тыс. рублей) |

| Подача заявления о постановке на учёт подано не вовремя | 10 тыс.рублей |

Формула расчета ЕНВД для перевозок грузов и пассажиров.

Ненвд = БД х (ФП1 + ФП2 + ФП3) х К1 х К2 х Нст.

Указанная формула подойдет для случаев, когда деятельность велась на ЕНВД все три месяца квартала. Однако с 2013 года действует правило о пропорциональности расчета ЕНВД. Поэтому, если под ЕНВД подпадает не весь период (например, переход на ЕНВД произошел только во 2-м месяце квартала), то и расчет ЕНВД осуществляется пропорционально этому времени. О том, как это сделать, в том числе рассчитать налог за неполный месяц, мы уже писали здесь .

Использование онлайн-касс

Онлайн-кассы, несомненно, займут достойное место в ведении бизнеса. Данное нововведение позволит налоговым органам в режиме online получать актуальную информацию о совершённой торговой операции. Для онлайн-кассы требуется несколько иное оснащение:

- нет необходимости в ЭКЛЗ;

- нет нужды в фискальной памяти;

- обязателен фискальный накопитель.

Фискальный накопитель представляет из себя сменный блок, который служит хранилищем, защитой, передатчиком информации в налоговые органы. После того, как фискальный накопитель будет заполнен – его придётся заменить. Каждый экземпляр в обязательном порядке необходимо регистрировать в ИФНС электронно.

Правила и сроки оплаты

Как платить налоги на транспортные средства, подробно описано на сайте ФНС РФ. Условия удержания денег с владельцев публикуют с учетом региона. Общим для всех субъектов РФ является:

- Начисление налога территориальными инспекциями. Самостоятельно рассчитывать обязательства перед бюджетом предприниматели не должны.

- Срок платежа. Деньги от владельца транспорта должны поступить не позднее 1 декабря года начисления.

- Извещение плательщиков. Предприниматели получают от контролирующей инспекции письменное требование с платежными реквизитами. Порядок вручения уведомлений определен статьей 54 НК РФ.

Вопрос, когда платить, решают на федеральном уровне. Регионы же вправе дать коммерсанту отсрочку либо утвердить индивидуальный график (статья 64 НК РФ). Для этого претенденту потребуется подать соответствующее заявление и документально подтвердить основания получения преференции. Перечислить деньги разрешено с расчетного счета, карты или наличными. Ограничений по способам не установлено.

Когда отменят спецрежим?

Для предпринимателей и организаций, ведущих свою деятельность в соответствие с ЕНВД, спец.режим будет отменён 30 июня 2020 года. Именно с 01 июля 2020 года они будут обязаны начать использовать онлайн-кассы.

До 01 июля 2020 года налогоплательщики ЕНВД имеют право по своей инициативе начать работу с онлайн-кассами – никаких санкций налоговыми органами в отношении данной инициативы применяться не будет.

| Срок | Пояснение |

| До 01 июля 2020 г. | Добровольное использование онлайн-кассы |

| С 01 июля 2020 г. | Обязательное использование онлайн-кассы |

Прежде, чем начать использовать онлайн-кассу, предпринимателям необходимо провести подготовительные работы:

- приобрести непосредственно кассовое оборудование;

- организовать подключение кассы к сети «Интернет»;

- определить с оператором фискальных данных и оформить с ним договорные отношения (в кассе указывается указать IP оператора);

- осуществить регистрацию онлайн-кассы в ИФНС и получить карточку регистрации.

После проведённой подготовительной работы онлайн-касса будет готова к использованию.

За несоблюдение законодательства и отсутствие онлайн-кассы предусмотрены значительные штрафы (для юридических лиц не менее 30000 рублей, для физических лиц не менее 10000 рублей).

Единый налог на вмененный доход

В полном объеме придется заплатить транспортный налог и предпринимателям на ЕНВД. В отличие от своих коллег на упрощенной системе принять к учету расходы не получится. Единый налог не заменит отчислений собственника машин.

Пример. Коммерсант из Перми занимается грузоперевозками и оказанием транспортных услуг пассажирам. На имя бизнесмена зарегистрировано 5 грузовых машин с подъемной силой менее 1 тонны (по 240 л. с.), а также 2 двадцатиместных автобуса по 210 л. с. Кроме того, у предпринимателя имеется личное авто с мощностью двигателя 250 л. с.

| Этап калькуляции | ЕНВД | Транспортный налог |

| Определение налоговой базы | Доходность бизнеса по статье 346.29 НК РФ составляет: грузоперевозки – 6 тыс. рублей за единицу транспорта; пассажирские перевозки – 1500 на посадочное место. Расчет базы будет происходить с учетом физических показателей. 6000 × 5 грузовиков = 30 000, 1500 × 2 автобуса × 20 мест = 60 000. Личный автомобиль предпринимателя не используется в коммерческой деятельности. На него ЕНВД начислять не нужно | Основой расчета станет мощность моторов и количество месяцев владения. В нашем случае транспортный налог будет начисляться на протяжении всего года. В примере отсутствуют данные о выбытии машин. Итак, у коммерсанта имеется: 6 грузовиков мощностью 240 л. с.; 2 автобуса с двигателями на 210 л. с.; 1 легковой автомобиль на 250 л. с. Транспортный налог будет начислять территориальная инспекция на все три группы объектов |

| Определение ставки | В Пермском крае применяется ставка по ЕНВД в 15%. Региональный коэффициент К2 утвержден решением городской Думы № 200 от 29.11.2015. Для грузовых перевозок на машинах вместительностью менее 1 тонны он составляет 0,9. При пассажирских перевозках нормативный акт предписывает применять коэффициент равный единице. Значение К1 утверждено на федеральном уровне – 1,915 | На официальном сайте ФНС РФ запущен специальный сервис. Программа автоматически определяет размер транспортного налога. Воспользоваться им предложено бесплатно и круглосуточно. Формула проста: Мощность двигателя в л. с. × (количество месяцев владения ÷ 12) × региональная ставка. В Пермском крае действуют следующие тарифы, связанные с количеством лет владения (закон № 589-ПК от 25.12.2015). Предположим, что наш предприниматель приобрел машины более 9 лет назад: * легковые машины до 250 л. с. включительно – 70 рублей; * грузовики до 250 л. с. – 65 рублей; * автобусы более 200 л. с. – 85 рублей. В 2020 году ставки транспортного налога в Пермском крае увеличились примерно вдвое |

| Расчет налога | Ежемесячно за грузовики и автобусы потребуется платить: 30 000 × 15% × 0,9 × 1,915 = 7 755,75, 60 000 × 15% × 1 × 1,915 = 17235, 7755,75 + 17235 = 24990,75 рубля Сумма подлежит округлению по стандартным математическим правилам. Годовой налог за все машины составит: 24991 × 12 = 299 892 рубля | Годовой налог за весь транспорт равен: 240 × 65 × 6 грузовиков = 93600, 200 × 85× 2 автобуса = 34000, 250 × 70 × 1 автомобиль = 17 500. 93600 + 34000 + 17500 = 145 100 рублей Отметим, что из расчета исключена позиция «количество месяцев владения ÷ 12», так как при калькуляции за весь год значение равно единице. Для чистоты расчета в формулу не включены и повышающие коэффициенты. Напомним, что с 2019 года прекращается их применение при калькуляции налога за дорогостоящие легковые автомобили. Так, при обложении машин, стоимостью в 3–5 миллионов рублей необходимо использовать показатель 1,1. Условием снижения фискального бремени становится владение транспортом свыше 3 лет |

Важно! Порядок расчета транспортного налога будет един для всех спецрежимников и физических лиц. Наличие у коммерсанта наемных работников на порядок начислений не влияет. Юридическое значение имеет регистрация транспорта на имя предпринимателя. Обладателям машин стоимостью более 3 миллионов рублей придется применять повышающие коэффициенты. Перечень таких ТС публикуется на сайте Минпромторга РФ.

Распространённые ошибки ведения ЕНВД

В таблице рассмотрены распространённые ошибки ведения ЕНВД:

| Типичные ошибки | Пояснение |

| Неверно определён срок начала хозяйственной деятельности | Заявление в налоговую инспекцию необходимо подавать в течение 5 дней с момента начала деятельности, попадающей под ЕНВД. В случае подачи заявления в более ранний срок – предпринимателям придётся производить уплату налога за тот период, когда фактически деятельность не велась. Дату первого хозяйственного факта можно считать началом деятельности и лишь от него вести 5-дневный отчёт, когда необходимо подать заявление в налоговые органы. |

| Грузоперевозчики учитывают в качестве физического показателя весь автотранспорт | В качестве физического показателя необходимо учитывать лишь тот автотранспорт, который непосредственно участвует в получении дохода. Те транспортные средства, которые на момент расчёта налога находились на ремонте, на консервации и т.д. в качестве физического показателя не учитываются. Следствием этой ошибки является неверный расчёт налоговой базы. |

| Неверный расчёт для уменьшения суммы ЕНВД | Индивидуальные предприниматели, работающие самостоятельно, имеют право уменьшить ЕНВД на фиксированные взносы, оплаченные за себя. Но если индивидуальный предприниматель нанимает работников, то это право утрачивается, но при этом размер налога возможно уменьшить за счёт страховых выплат на сотрудников даже если эти выплаты превысили 50% суммы налога. Юридические лица так же могут уменьшить размер ЕНВД за счёт страховых выплат на сотрудников, но не более, чем на 50%. |

| Отсутствие деятельности при применении ЕНВД | ЕНВД – это налог, который не зависит от полученного дохода, поэтому даже при фактическом отсутствии деятельности компании или предпринимателя налог все равно придётся платить. Этим и объясняется отсутствие смысла переходить на ЕНВД заранее. Если деятельность, попадающая под ЕНВД по какой-либо причине будет приостановлена, то лучше сняться с учёта в налоговой инспекции. В этом случае налог будет начислен на то количество дней квартала, когда деятельность велась. |

Условия для применения ЕНВД: транспортные услуги

Компания или ИП, которые реализуют такой вид деятельности, как транспортные услуги (перевозка грузов или пассажиров с помощью транспортных средств), могут воспользоваться ЕНВД. Чтобы стать плательщиком вмененного налога, надо соответствовать ряду критериев. Вот некоторые из них:

- такой вид деятельности, как транспортные услуги, должен быть разрешен для применения ЕНВД в вашем регионе (дело в том, что ЕНВД — муниципальный налог, и каждый регион сам определяет, какие виды деятельности на его территории подпадают под вмененку);

- количество транспортных средств, которые находятся в собственности или аренде и используются для получения прибыли, не должно превышать 20 единиц (к ним могут относиться легковые и грузовые автомобили, а также автобусы);

на конец налогового периода на предприятии должно быть не больше 100 работников, трудящихся по найму (в том числе и тех, кто работает по совместительству);- деятельность организации не является совместной и не подразумевает долевого участия;

- доля других компаний в УК организации не должна превышать 25% (исключение — компании со среднесписочным количеством трудящихся с инвалидностью больше 50%, и в фонде оплаты труда на них приходится 25% и больше).

Физический показатель при расчете ЕНВД по перевозкам — это число транспортных средств, а в случае перевозки пассажиров — количество пассажирских мест в транспорте. Транспортные средства, которые находятся в ремонте или стоят в запасе, т.е. не участвуют в хозяйственной деятельности и не приносят дохода, не учитываются при расчете ЕНВД по транспортным услугам.

Могут ли быть вопросы со стороны налоговой

Конечно, могут! У вас в собственности две грузовых машины, а вы, например, показываете в декларации в составе физических показателей только одну – естественно, налоговая захочет узнать, почему вы занижаете физический показатель, а вместе с ним налоговую базу и сам налог ЕНВД.

Что тут ответить?

Неиспользование автомашины по «уважительным» причинам придется доказывать, причем документально. Например, то, что она стояла на ремонте, подтвердит договор с автосервисом, акт приема-передачи выполненных работ к нему, наконец, можно сделать приказ руководителя юрлица о проведении ремонта автосредства. Здесь лучше собрать все возможные документы. Потому что, если ваша автомашина стояла на ремонте «у дяди Васи в гараже», а «дядя Вася», естественно, не заключал с вами никакой договор на услуги по ремонту транспортного средства, то доказать налоговикам неиспользование машины и правомерность ее исключения из физического показателя будет очень и очень проблематично.