В 2014 году впервые предприниматели смогли сменить режим налогообложения, выбрав вместо ЕНВД любой другой, подходящий им по параметрам. Данный вид перестал быть обязательным. Говорили о том, что в 2020 году его могут вообще отменить, но этого не произошло. Часть предпринимателей, для которых он удобен, могут использовать такой налоговый режим и дальше.

Не установлен верхний предел доходов, как в УСН (150 млн. рублей). Для ЕНВД важно только, в какой сфере работает предприниматель. Помним, что воспользоваться им могут ИП, предоставляющие услуги социально значимые (бытовые, ремонтные, ветеринарные, торговля и общепит).

В 2020 году здесь произошли заметные изменения

- Контроль со стороны ФНС возрос. Несвоевременная зарплата будет стоить ИП штрафа в размере 10–20 тыс. рублей. Раньше оформляли предупреждение. Задержка платежа налога на 10 дней – блокировка расчетного счета.

- Сумма налога вырастет, т.к. коэффициент–дефлятор установлен в 2019 году и равен 2,063, что на 2,5% выше прошлогоднего.

- Суммы взносов за сотрудников сохраняются. ИП при доходе до 300 тыс. рублей заплатит 29 354 руб.

- Увеличение МРОТ на 117 рублей повлечет рост минимальной заработной платы.

- Взнос на медицинское страхование – 6 884 рубля.

- Предприниматели смогут сэкономить при установке ККТ. Кассовые аппараты обязательны с 01.07.2019. Затраты на установку вычтут из налога. Максимальная экономия составит 18 тыс. рублей (цена аппарата, укомплектованного настройками на базовом уровне, установка и техническое обслуживание). Для получения вычета зарегистрируйте аппарат в ФСН до 01.07.2019, но главное, кассу необходимо использовать на тех операциях, с которых начисляется налог.

К содержанию

Бухгалтерский учет при ЕНВД

ИП, применяющие ЕНВД, не обязаны представлять бухгалтерскую отчетность и вести учет. Организации на ЕНВД помимо налоговой декларации и учета физпоказателей обязаны вести бухгалтерский учет и сдавать бухгалтерскую отчетность. Бухгалтерская отчетность для разных категорий организаций различается.

В общем случае она состоит из следующих документов:

- бухгалтерский баланс (форма 1);

- отчет о финансовых результатах (форма 2);

- отчет об изменениях капитала (форма 3);

- отчет о движении денежных средств (форма 4);

- отчет о целевом использовании средств (форма 6);

- объяснения в табличной и текстовой форме.

Для малых предприятий бухгалтерская отчетность состоит из двух обязательных документов в упрощённой форме:

- бухгалтерский баланс (форма 1);

- отчет о финансовых результатах (форма 2).

Бухгалтерская отчетность при ЕНВД сдается один раз по итогам каждого года, но в две инстанции: в ФНС и в Росстат). Крайний срок сдачи отчетности – не позднее 31 марта. За несвоевременную сдачу бухгалтерской отчетности предусмотрен штраф в размере 200 руб. за каждый не представленный документ. С должностных лиц организации могут взыскать штраф в размере от 300 до 500 рублей + от 3000 руб. до 5000 руб. за не сдачу отчетности в Росстат.

Какая предусмотрена отчетность

Возможность перехода с обязательного на добровольный характер ЕНВД не привела к отмене отчетности по нему. По-прежнему, работая в этом налоговом режиме, нужно сдавать декларацию раз в квартал, а если ИП комбинирует его с другими формами, то количество отчетности возрастает.

Сдача декларации потребует учесть налоговую базу, т.е. стоимость или другие, физические, характеристики объекта, за которые будет уплачен налог. Формы по учету физических показателей бизнеса пока не составлено, поэтому ИП ведет учет в произвольном порядке.

К содержанию

Штрафы в соответствии с налоговым законодательством

Полномочия налоговых органов обратиться к штрафным мерам предусмотрены статьей 119 Налогового кодекса РФ. Размер штрафа определит не только сумма дней просрочки, но и от факта уплаты Единого налога в пользу государственной казны:

| Вид нарушений | Размер штрафа |

| Если налог был перечислен в госбюджет соответственно установленным срокам, но расчет не был предоставлен вовремя. | От 1 000 рублей |

| Не была сдана в срок «нулевая» декларация ЕНВД | От 1 000 рублей |

| Если и налог и отчет были представлены в налоговые службы с опозданием | · 5% от суммы неоплаченного налога за каждый полный и неполный месяц просрочки · 30% от суммы неоплаченного налога (но не менее 1 000 рублей), если длительность просрочки превышает 6 месяцев |

| Если Единый налог был погашен вовремя, но не полностью, а ИП при этом задержал сдачу декларации ЕНВД | Штраф рассчитывается аналогично предыдущему пункту, однако суммой неоплаченного налога будет являться разница между полным его размером и уже уплаченной частью. Статья 75 Налогового кодекса РФ предусматривает, что на остаток по недоплаченному налогу за каждый месяц просрочки будут добавляться пенни |

Статья 76 НК РФ предупреждает, что расчетный счет безответственного налогоплательщика может быть заблокирован, если декларация не предоставляется в ФНС на протяжении 10 рабочих дней с момента, установленного законодательством как день сдачи отчетности.

Важно! Налоговая не в праве привлечь налогоплательщика к ответственности, если ошибки были допущены при заполнении бланков декларации если при этом она была сдана в срок.

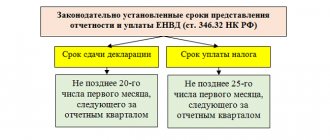

Когда и как сдавать отчетность

Сдавать отчетность нужно до 20 числа месяца, который следует за отчетным периодом. Если это первый квартал (январь – март), то до 20 апреля. Запомните крайние даты подачи квартального отчета: 20 апреля, 20 июня, 22 октября, 21 января. Число может меняться: если 20 приходится на выходные или праздничные дни, то ИП может сделать это в понедельник (пункт 7 статьи 6.1 НК). Форма декларации есть на прил. № 3 к приказу ФНС от 04.07.2014 № ММВ-7-3/[email protected]

Налоговики принимают декларации в трех формах, ИП может выбрать наиболее удобный для него вариант: представить лично в ФНС, послать документ в электронной или бумажной форме по почте.

К содержанию

ЕНВД для ИП без работников в 2020 году: отчётность

Индивидуальный предприниматель, который применяет вменёнку и при этом осуществляет свою деятельность без привлечения наёмных работников, по результатам отчётных периодов подаёт в налоговую только декларацию по ЕНВД.

Её форма утверждена Приказом ФНС от 4 июля 2014 года № ММВ-7-3/[email protected] (в редакции от 19 октября 2020 года). В этом же приказе содержится информация о формате представления декларации в электронном виде, а также о порядке её заполнения.

Согласно статье 346.30 НК РФ, налоговым периодом по ЕНВД признаётся квартал. Формулу для расчёта налога на вменённый доход и коэффициенты на 2020 год вы найдёте в нашей статье.

Подать декларацию можно тремя способами:

- 1. В бумажном виде – при личном обращении либо через представителя с нотариально заверенной доверенностью.

- 2. Заказным письмом по почте, составив опись вложения.

- 3. В электронном виде через ТКС.

Отдельно хотелось бы упомянуть нулевую декларацию. Обычно плательщики ЕНВД подают её только в случае прекращения предпринимательской деятельности. Это связано с особенностью такой системы налогообложения: вменёнка рассчитывается исходя из предполагаемых доходов, а не реально полученных. Следовательно, у предпринимателей и организаций нет оснований подавать нулевую декларацию.

Но в ФНС разъяснили, что есть случай, когда на вменёнке можно подать нулевую декларацию. Это возможно, если прекращено владение или пользование имуществом, необходимым для ведения ЕНВД-деятельности.

Приведём пример. Индивидуальный предприниматель занимается розничной торговлей через арендованный павильон. Ему пришлось приостановить свою деятельность, и в связи с этим арендодатель расторг с ним договор аренды. В этом случае у предпринимателя отсутствует физический показатель (площадь павильона). А ведь он используется в формуле для исчисления налога. Значит, такой предприниматель вправе подать в налоговую инспекцию нулевую декларацию.

Единый налог для ИП в 2020 году

Оплатить ЕНДВ необходимо после сдачи декларации, до 25 числа. В 2019 году это будет 25 апреля, июля, октября и 27 января уже нового года – 2020. Рассчитывают размер налога без учета прибыли, но нужно знать налоговую базу.

Сумму налога бухгалтер рассчитывает самостоятельно – это произведение пяти составляющих, из которых стабилен один показатель – ставка по налогу 15%. Постоянно меняются четыре остальных: К1 зависит от уровня инфляции и устанавливается государством, в 2020 = 2,063; размер К2 определяет регион, в котором работает ИП, его могут только понизить, на разные виды деятельности значение К2 снижается индивидуально.

Изменение каждой из составляющих приводит к росту или сокращению налога. К1 в 2020 вырос на 2,5%, компенсируется ли это повышение региональной властью, неизвестно.

К содержанию

Блокировка банковского счета

Согласно статье 76 НК РФ, если предприниматель-«вмененщик» не предоставляет отчетный документ в налоговую на протяжении 10 рабочих дней с момента, установленного законодательством, ФНС в праве произвести обращение в банк, который обслуживает ИП, с целью заблокировать его банковские счета.

При этом блокировка счетов затрагивает только расходные операции. Средства могут поступать на лицевой счет налогоплательщика в прежнем порядке, однако, он не сможет ими распорядиться. Так же учитываются такие моменты как:

- Блокировка банковского счета происходит без предварительного предупреждения об этом предпринимателя в соответствии с Письмом ФНС России от 28.07.2016 N АС-3-15/[email protected]

- Блокировка распространяется не только на сумму средств на банковском счете, но и на все формы депозитов, независимо от суммы долга налогоплательщика (письмо Минфина от 15.04.2010 № 03-02-07/1-167)

Также Минфин определяет ряд денежных списаний, исключенных из общей картины:

- алименты, компенсации и иные формы обязательств, назначенные в судебном порядке;

- оплата труда наемного персонала, и исчисленные страховые взносы;

- выплаты по другим исполнительным документам.

Прочие выплаты, в том числе и налоги, не могут осуществляться с заблокированного банковского счета.

Сдача отчетности начинающим ИП

Начинающему предпринимателю составить первую декларацию и рассчитать сумму налога будет трудно. Если не хотите на первом этапе развития бизнеса нанимать бухгалтера, то пригласите его для работы на короткий срок – составить первый отчет и сделать первый платеж. По образцу дальше можете работать самостоятельно.

В дальнейшем постарайтесь составлять документ и расчет налога заранее, не в последнюю минуту – совершите меньше ошибок и успеете вовремя все сдать, не подвергаясь штрафам и пени.

К содержанию

Соблюдение сроков уплаты налога

Соблюдение сроков предоставления декларации и уплаты налога – это норма финансовой дисциплины ИП. В случаях нарушения неизбежны санкции налоговой службы: блокирование расчетного счета ИП, если такового нет – проверка и штраф. Помните, что, заплатив штраф, вы все равно должны будете сдать декларацию и заплатить налог.

ИП, задержавший сдачу отчета, будет оштрафован на 5% от суммы налога (минимум 1 тыс. рублей). Если задержались с оплатой на длительный срок, штраф составит до 30%. ФНС может применить дополнительные меры наказания.

Дополнительной тратой для недисциплинированных плательщиков будет начисление пени: долг до 30 дней – 1/300 ставки рефинансирования, с 31 дня – 1/150.

Следите за сроками, не допускайте задолженности, составляйте документы заблаговременно – это сбережет ваши нервы и время, а бизнес от разорения.

К содержанию

Штраф за просрочку

Просрочка подачи декларации по ЕНВД даже на 1 рабочий день грозит налогоплательщику штрафом, а вот размер его обусловлен сроком опоздания. Но налоговым законодательством установлен размер штрафа 5% от размера налога подлежащего уплате в бюджет по результатам декларации, но не менее 1000 рублей. Максимальный порог наказания также существует, он равняется 30% от суммы налога, подлежащего уплате в бюджет по результатам декларации.

Сумма штрафа возлагается на ИП или предприятие в целом, но при этом должностное лицо также может быть привлечено к наказанию (штраф от 300 до 500 рублей или предупреждение).

Помимо штрафов просрочка более 10 дней может привести еще к одному наказанию, это блокировка расчетных счетов организации или ИП (ст. 76 НК РФ). Разрешена уплата только бюджетных сборов и налогов. Отметим, что требование о блокировке счетов распространяется во все банковские организации. После подачи декларации инспекторы налоговой службы отзывают свое требование, но счета остаются замороженными еще какое-то время (как правило, от 10 до 14 дней).

Бухгалтерская отчетность при ЕНВД в 2019 году

ФЗ № 402-ФЗ «О бухгалтерском учете» в 2011 году внес изменения в порядок ведения бухгалтерских документов, но не определил обязательность их ведения. ИП оказались в ситуации, когда закон не обязывает вести бухгалтерию, а ведение бизнеса делать это заставляет. Без отслеживания доходов и расходов, ведения записей деятельности, контактов с партнерами и другой работы невозможно планирование бизнеса. Не видны перспективы, поэтому ИП ведут бухгалтерию, но не регистрируют ее в ФНС.

Бухгалтерский учет необходим при расчете налогооблагаемой базы, а без нее не определить размер налога, который ИП платит раз в квартал. Для составления декларации данные бухгалтерского учета также нужны.

К содержанию

Какую отчетность сдает ИП на ЕНВД

Перечень отчетности ЕНВД 2017-2018 годов для ИП на вмененке может меняться в зависимости от некоторых факторов, характеризующих особенности его деятельности:

- если ИП не имеет наемных работников, то ему нужно представить в налоговый орган только декларацию по ЕНВД;

- если у ИП есть наемные работники, то помимо декларации по ЕНВД ему необходимо направить в ИФНС сведения о среднесписочной численности сотрудников, 2-НДФЛ, 6-НДФЛ, а также сдавать необходимую отчетность по страховым взносам в те же сроки и в том же порядке, что и организациям.

При этом, несмотря на то, что применение режима ЕНВД освобождает ИП от обязанности отчитываться по НДС, налогу на имущество и НДФЛ, с НДС все же иногда ИП-«вмененщик» может столкнуться — по тем же причинам, что и компании: если ИП исполняет функции налогового агента, при импорте или выставлении покупателю счета-фактуры с НДС.

Кроме того, важно обратить внимание, что в случае наличия объектов налогообложения по другим налогам ИП должен также направить в ИФНС соответствующие декларации, например, по водному налогу. А вот транспортный налог или налог на имущество физлиц предприниматель уплачивает на основании уведомления налогового органа, поэтому самостоятельный расчет этих налогов и представление отчетов по ним осуществлять не нужно.

Что касается вопроса о необходимости ведения ИП бухгалтерского учета при работе на ЕНВД, то рекомендуем перейти к материалу, в котором содержится ответ на него.