Кто сдает отчетность

Некоммерческие организации обязаны сдавать отчетность в Министерство юстиции.

Варианты отчетности НКО:

- полная;

- упрощенная.

Упрощенная отчетность – заявление в свободной форме о продолжении деятельности НКО. Подается с документом, который подтверждает:

- что в составе учредителей и участников нет граждан и организаций иностранных государств;

- отсутствие иностранного финансирования для формирования активов НКО (деньги, имущество, имущественные права). Полный список иностранных источников здесь;

- сумма поступлений денег и имущества за год меньше 3 миллионов рублей.

Иностранными источниками по закону № 7-ФЗ «О некоммерческих организациях» являются:

- лица без гражданства и их представители;

- иностранные граждане и организации, государства, международные корпорации;

- российские предприятия, получившие капитал или имущество из вышеперечисленных источников, кроме ОАО и их дочерних компаний с участием государства.

Бухгалтерский учет НКО — Отчеты НКО. Какую отчетность НКО должны сдать.

К некоммерческим организациям относятся субъекты, деятельность которых не связана с получением прибыли. В НКО доходы, полученные в результате выполняемых действий, не могут быть распределены между учредителями, что является основным отличием от коммерческих предприятий. Некоммерческие организации имеют много общего с коммерческими юридическими лицами. Они имеют собственный баланс и устав, на основании которого совершают свою деятельность, могут открывать банковские счета. Также НКО разрешается иметь штампы, печати и эмблемы на которых указано их название. Деятельность субъектов некоммерческой деятельности не ограничивается определенным сроком.

Бухгалтерская отчетность НКО

Отчеты НКО в Минюст

Налоговая отчетность НКО

Отчетность за сотрудников НКО

Отчетность в Росстат

Дополнительные отчеты НКО и их сроки

Некоммерческим организациям необходимо обеспечить своевременную сдачу отчетности и правильное заполнение представляемых документов. Следует знать, что довольно часто ошибки в отчетах, сдаваемых в различные государственные органы, становятся причиной претензий к НКО, которую могут обвинить в нарушении законодательства, приостановив деятельность. Первый обязательный отчет НКО сдает 15 числа следующего месяца после регистрации в ФНС.

Некоммерческим организациям, наряду с другими предприятиями и структурами, необходимо подготавливать документацию для сдачи в контролирующие органы в виде отчетности – налоговой, бухгалтерской и статистической. Также НКО отчитываются по страховым взносам и сдают специальные отчеты в Минюст РФ. Чтобы своевременно представить все необходимые документы и избежать проблем с законодательством, субъекты некоммерческой деятельности должны знать, какие отчеты сдают НКО, сроки их сдачи и другие аспекты отчетности, требующие особенного внимания.

Бухгалтерская отчетность НКО

Все субъекты некоммерческой деятельности обязаны вести бухгалтерский учет НКО и раз в год представлять бухгалтерскую отчетность согласно общим правилам. Отчитываясь перед соответствующим органом, они должны подготовить для сдачи следующую документацию

• бухгалтерский баланс НКО (форма №1);

• отчеты, подтверждающие целевое расходование средств (форма №6).

Каждый документ заполняется и оформляется по установленной форме, при их составлении учитываются особенности и специфика деятельности организации.

Некоторые НКО дополнительно сдают отчет о финансовых результатах. Он представляется в следующих случаях

• работа некоммерческой организации принесла ей выручку;

• отчет необходим для оценки финансового состояния НКО.

Если не требуется предоставление отчета о финансовых результатах, то поступления от функционирования НКО отражается в документе о целевом использовании полученных средств.

Бухгалтерская отчетность НКО сдается на протяжении 90 дней после того, как закончится отчетный период.

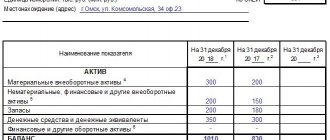

Бухгалтерский баланс НКО несколько отличается от баланса, составляемого коммерческими предприятиями. Так раздел «Капиталы и резервы» заменен на «Целевое финансирование». В нем указываются суммы источников образования активов, а также отражаются остатки целевых поступлений. Также в бухгалтерском балансе НКО заменены некоторые другие строки, что обусловлено характером деятельности некоммерческих предприятий.

В отчете о целевом расходовании средств указываются затраты на благотворительные цели, на проведение различных мероприятий, на оплату труда и другие расходы, необходимые для функционирования организации. Сумма финансовых поступлений – общая и по конкретным статьям – различные взносы, доход от деятельности, остаток денег на начало и на конец отчетного периода.

Важно! Бухгалтерская отчетность сдается ежегодно, но не забывайте, что налоговая отчетность сдается ежеквартально! Отчет в ПФР СЗВ-М сдается ежемесячно! Ежемесячные и ежеквартальные отчеты являются обязательными даже для недействующих (нулевых) некоммерческих организаций.

Отчеты НКО в Минюст

Субъекты некоммерческой деятельности предоставляют отчетность НКО в Минюст, указав в формах, утвержденных министерством юстиции Российской Федерации, всю необходимую информацию. Сдаваемые отчеты подтверждают, что среди сотрудников НКО нет иностранных лиц, а также организация не имеет зарубежных источников финансирования.

Отчетность НКО в Минюст, сроки ее сдачи следующие

• форма №1 – в документе указывается информация о руководителях некоммерческой организации, а также о характере и специфике ее деятельности;

• форма № 2 – в ней предоставляются данные об использованных целевых средствах и имуществе;

• форма №3 – в отчете отражаются все денежные средства и имущества, полученные НКО от международных и зарубежных компаний и предприятий, от иностранцев и лиц без гражданства. Заполнить ее можно, посетив официальный портал министерства юстиции.

Все эти отчеты НКО в Минюст имеют следующие сроки предоставления – до 15 апреля года, последующего за отчетным периодом.

Некоторые субъекты некоммерческой деятельности не сдают отчетность в Минюст по некоторым формам в слудующих случаях:

• организация не получала средств от зарубежных компаний или иностранных лиц;

• учредителями или сотрудники НКО не являются иностранцами;

• организация за отчетный период получила поступлений общей суммой не более 3 млн. руб.

При этом вместо первых двух форм заполняется заявление, имеющее произвольную форму, и соответствующее требованиям законодательства РФ.

!Важно. Предоставление отчетов в Минюст подтверждает намерение НКО работать в текущем году. При отсутствии верно сданных отчетов, Минюст инициирует принудительную ликвидацию НКО и возникает риск дисквалификации лиц, записанных в ЕГРЮЛ, согласно ФЗ129.

В отличии от фискальной налоговой Минюст не штрафует некоммерческие организации, а действует в следующем порядке.

- НКО получает на юридический адрес предписание сдать отчетность. Советую всегда следить за юр.адресом НКО.

- Если за 30 дней НКО не сдала отчетность, инициируется механизм принудительной ликвидации, Минюст принимает соответственное решение.

- Через 10 дней в ЕГРЮЛ появляется запись о предстоящей ликвидации.

- Происходит публикация в вестнике на 3 месяца. НКО должна успеть за этот срок устранить все недостатки. На этом этапе сдать отчетность сложнее, требуется около месяца.

- После публикации вестника за 30 дней НКО вычеркивается из ЕГРЮЛ. На этом этапе сделать уже ничего нельзя.

Если Вы получили запись в ЕГРЮЛ, советуем больше не испытывать судьбу. Рассмотреть возможность заключения договора с профессионалами в сфере НКО, например с Нами. Спасти НКО и больше не попадать в такую ситуацию.

Подробнее о отчетах в Минюст можете почитать в отдельной статье, это действительно важно.

Налоговая отчетность НКО

Некоммерческие организации также должны сдать отчетность в федеральную налоговую службу. Форма отчетности НКО в налоговую службу у разных субъектов может отличаться в зависимости от выбранной системы налогообложения.

Основной режим налогообложения

Некоммерческие предприятия, использующие основную систему налогообложения, представляют в налоговую инспекцию следующий перечень документов

• декларация по НДС – сдается строго в электронной форме, через ЭЦП, до 25-го числа месяца, идущего за отчетным периодом. Сдавать такой отчет необходимо каждый квартал. В случае отсутствия объекта, облагаемого НДС, некоммерческие предприятия сдают отчетность, состоящую из титульной страницы и первого раздела;

• декларация по налогу на прибыль – субъект некоммерческой деятельности, занимающийся предпринимательством, является плательщиком налога на прибыль. За каждый отчетный период предоставляется отчетность, которая должна сдаваться на протяжении 28 дней после его окончания квартала. Полный отчет за налоговый период сдается до 28 марта года, следующего за отчетным. Если НКО не осуществляет предпринимательскую деятельность, то она предоставляет в налоговую службу отчет, но не нулевой. Следует расшифровать целевые поступления в ЛИСТЕ 7.

• отчетность по налогам на имущество – в процессе своей деятельности выплачивают НКО налоги на имущество, имеющееся у них на балансе. Ежеквартально субъектами некоммерческой деятельности перечисляются платежи и предоставляются их расчеты в соответствующей форме. От ее заполнения освобождаются НКО, не владеющие основными фондами. Сроки отчета НКО по налогам на имущество – декларация предоставляется на протяжении 30 календарных дней после окончания отчетного периода;

• земельный налог – если в распоряжении некоммерческой организации есть земельный участок, то она заполняет соответствующую декларацию до 1 февраля года, идущего за отчетным периодом;

• отчет по транспортному налогу – форма заполняется, если на балансе НКО есть транспортное средство, она сдается также до 1 февраля.

Также субъектами некоммерческой деятельности сдаются некоторые другие документы:

- Среднесписочная численность организации (при создании НКО) — до 20 числа следующего месяца после регистрации, даже если сотрудников нет.

- Данные о среднесписочной численности работников предоставляются в налоговую инспекцию ежегодно до 20 января организациями.

- 6-НДФЛ (Налог на доходы физических лиц) — ежеквартально, до 30 числа следующего месяца, даже если сотрудников нет.

- 2-НДФЛ — ежегодно до 1 апреля представляются справки о доходах сотрудников, составленные по определенной форме. Если сотрудников небыло, сдавать необязательно.

- Расчет страховых взносов по сотрудникам — ежеквартально до 30 числа, даже если сотрудников нет.

Отчетность на УСН

Некоммерческие организации, работающие на упрощенном режиме налогообложения, подают в налоговую инспекцию такую отчетность

• декларация по УСН – обязательно заполняется и сдается некоммерческим предприятием, находящимся на упрощенном режиме налогообложения. Сроки отчетности НКО – документация сдается до 31 марта года, наступившего после отчетного периода.

Важно! Если в НКО небыло дохода, всё равно заполняется лист 6 — целевые поступления.

НКО на упрощенной системе не платят НДС, налоги на прибыль и имущество, а также некоторые другие платежи. Но при этом бывают исключения для предприятий, арендующих имущество и в некоторых других случаях, что необходимо уточнять в органах налоговой службы.

Сдавая отчетность НКО 2020, субъекты некоммерческой деятельности наравне с другими предприятиями несут полную ответственность перед федеральной налоговой инспекцией за предоставленные в документах сведения.

Важно! Применение УСН не освобождает от сдачи ежеквартальных: 6-НДФЛ, Расчета страховых взносов, Расчета в ФСС и ежемесячных СЗВ-М в ПФР. Все перечисленные отчеты сдаются даже нулевыми НКО.

Отчетность за сотрудников НКО

Также предоставляется в контролирующие органы всеми НКО отчетность по взносам, уплаченным организацией за своих сотрудников.

Отчетность по страховым взносам

Все некоммерческие организации обязаны своевременно сдать отчетность в Фонд соцстрахования и в Пенсионный фонд РФ. Отчеты НКО 2019 по внебюджетным фондам сдаются согласно правилам, общим для предприятий всех видов деятельности.

Некоммерческими организациями заполняются следующие документы

Отчеты в ИФНС — расчет страховых взносов (РСВ). Предоставляется ежеквартально до 30 числа.

Отчеты в ФСС – форма 4-ФСС сдается в фонд соцстрахования НКО. Она может быть представлена в электронном формате или на бумаге, при этом сроки дачи отчетности в ФСС отличаются.

• в электронном виде подается до 25 числа следующего месяца;

• на бумажных носителях необходимо подать до 20 числа следующего месяца;

Если в некоммерческой организации за отчетный период не числятся постоянные сотрудники, то она должна сдать в фонд соцстраха нулевую отчетность НКО. Сроки ее представления – до 20 числа месяца, последующего за отчетным периодом.

Отчеты в ПФР – отчетность в Пенсионный фонд РФ сдается на бумажных носителях или в электронной форме.

- СЗВ-М — ежемесячно в ПФР до 15 числа следующего месяца, даже если нет сотрудников.

- СЗВ-СТАЖ — ежегодно до 1 марта, даже если нет сотрудников.

Согласно нововведениям, с 2020 года субъекты некоммерческой деятельности должны каждый месяц, отчитываясь за сотрудников, заполняют и сдавать в ПФР форму СЗВ-М. Это отчетность, в которой представляются сведения о застрахованных лицах с указанием их СНИЛС.

Согласно письменному разъяснению Пенсионного фонда России, нулевая ежемесячная СЗВ-М сдается даже при отсутствии сотрудников с указанием руководителя НКО.

Кроме этого, некоммерческие организации, применяющие пониженные тарифы, должны заполнить дополнительные подразделы в формах РСВ и 4-ФСС.

Отчетность в Росстат

Субъекты некоммерческой деятельности наряду с другими юридическими лицами должны своевременно предоставлять в Росстат статистические отчеты, с указанием необходимой информации. Сроки и правила сдачи требуемых документов определены законодательством Российской Федерации, а в случае непредставления отчетов предусматривается административная ответственность. Все НКО обязаны представить в Росстат бухгалтерский баланс.

В государственные статистические органы субъекты некоммерческой деятельности должны сдать в обязательном порядке следующие документы

- бухгалтерская отчетность, предоставленная в ифнс, до 1 апреля года, последующего за отчетным периодом;

- форма №1-НКО – в отчете указывается информация о деятельности некоммерческого предприятия, представить его необходимо до 1 апреля года, последующего за отчетным периодом;

- форма №11 (краткая) – в документе указывается информация об имеющихся основных средствах, их количестве и движении. Форму необходимо сдавать каждый год один раз до 1 апреля.

- 1-СОНКО — Сведения о деятельности социально ориентированной некоммерческой организации. Форму необходимо сдавать каждый год один раз до 1 апреля.

Также в местные отделения Росстата представляются и другие отчеты. Окончательный перечень документации, включенной в статистическую отчетность НКО, определяется в зависимости от специфики деятельности организации. Предварительно перед сдачей отчетности необходимо уточнить в местных отделениях статистики, какие формы следует сдавать конкретной некоммерческой организации.

Важно! Есть возможность проверить дополнительные отчеты для вашей организации на сайте статистики, вот ссылочка. У некоммерческих организаций список дополнительных форм может быть довольно большим.

Социально ориентированными некоммерческими организациями в Росстат сдается форма 1-СОНКО, в которой предоставляется вся необходимая информация о деятельности социально ориентированной НКО. Форму 1-СОНКО необходимо сдать до 1 апреля года, последующего за отчетным периодом.

Социально ориентированными считаются некоммерческие организации, которые в ходе своей деятельности помогают решить социально-общественные проблемы. К СО НКО относятся субъекты, обеспечивающие социальную защиту физических лиц, охрану природы, а также объектов, имеющих культурную или архитектурную ценность, защиту животных. Также такие организации оказывают физическим и юридическим лицам правовую помощь. Они занимаются благотворительностью и деятельностью в различных областях – культурной, научной, образовательной и других.

Дополнительные отчеты НКО и их сроки

Также каждая некоммерческая организация должна каждый год представлять в фонд соцстраха документы, необходимые для подтверждения основного вида ее деятельности.

Вся документация должна быть подготовлена и сдана до 15 апреля и включать в себя

• заявление на подтверждение основного вида деятельности НКО;

• справку, подтверждающую основной вид деятельности организации;

• пояснительную записку к бухгалтерскому балансу или ее копию.

В территориальный орган Министерства Юстиции некоммерческие организации направляют письмо о продолжении деятельности. Оно представляется лично руководителем организации или по доверенности, а также может быть отправлено по почте. Срок подачи письма конкретно не определяется, но его необходимо отправлять каждый год.

Также есть отдельные требования для некоммерческих организаций, являющихся фондами. Они должны каждый год отчитываться в использовании своего имущества и обязательно публиковать отчетность. При этом законодательством не определяются конкретные сроки публикации и ее вид, поэтому раз в год НКО необходимо опубликовать такой отчет в средствах массовой информации или на своем официальном сайте. Также можно напечатать специальную брошюру.

Дополнительные отчеты обязаны предоставлять и благотворительные организации. Так в Министерство юстиции они сдают отчетность о своей деятельности, в которой должна содержаться следующая информация

• сведения, касающиеся финансовой и хозяйственной сторон деятельности организации. Они должны подтверждать, что НКО, занимающаяся благотворительностью, соблюдает требования, предусмотренные законодательством в отношении имущества и фондов благотворительных организаций;

• список персонального состава управляющего органа благотворительной организации;

• сведения, в которых подробно раскрываются содержание и состав благотворительных программ и мероприятий, составленных и проводимых данной организацией, в том числе перечень программ и их описание;

• данные о результатах благотворительной деятельности некоммерческой организации, сведения о нарушениях законодательства, выявленных в ходе проверок, и мерах, принятых для их устранения.

Отчет о деятельности благотворительной организации представляется раз в год в территориальное отделение Минюста РФ в срок до 31 марта года, последующего за отчетным периодом.

Отдельно выделяют отчетность, сдаваемую некоммерческой организацией, которая выполняет функции «иностранного агента».

Такая НКО обязана представить в контролирующие органы следующие отчеты

• документы, в которых указываются специфика деятельности НКО и руководящий состав организации. Такой отчет представляется раз в полугодие до 15 числа месяца, идущего после окончания отчетного периода;

• отчетность о денежных средствах и имуществе, об их целевом назначении и расходе. В том числе указываются денежные средства и имущество, полученные от иностранных организаций и граждан. Такая отчетность сдается каждый квартал до 15 числа месяца, идущего за окончанием отчетного периода;

• аудиторское заключение, которое составляется по итогам проверки бухгалтерской или финансовой отчетности. Оно подается раз в год до 15 апреля.

Перечень отчетностей, сдаваемых некоммерческими организациями, довольно внушительный. Кроме основных отчетов, общих для всех НКО, сдаются дополнительные отчеты, список которых зависит от вида деятельности организации и некоторых других аспектов.

Главная задача субъектов некоммерческой деятельности – правильно заполнить и своевременно сдать все требуемые документы. Чтобы избежать ошибок и неточностей, ведущих к нарушению законодательства и административной ответственности, необходимо уточнять перечень отчетности и сроки ее сдачи в территориальных отделениях государственных органов. А также необходимо строго следовать инструкциям к заполнению документации, предлагаемым контролирующими службами.

Думаю все.

Остался вопрос? Звоните!

8-495-0034571 (МСК), 8-812-6290003 (СПБ), 8-968-8783899 (по России).

Или пишите ниже публичные комментарии, всем ответим.

Вдруг мы, что-то забыли. Или Вы хотите стать нашим счастливым клиентом!

Формы отчетности НКО

Формы отчетности НКО утверждены Приказом Министерства юстиции РФ №170 от 16 августа 2020 года. Установлены формы ОН0001, ОН0002, ОН0003, ОР0001, СП0001, СП0002 и СП0003.

Разные формы НКО сдают разные формы отчетов.

- Некоммерческие организации

любой формы, получившие имущество из отечественных источников, сдают:

- форму N ОН0001 – отчет о деятельности и составе руководителей;

- форму N ОН0002 – отчет о расходовании денежных средств, полученных от жертвователей.

- если НКО получила иностранный капитал или имущество, то к отчетности в Минюст добавляется форма N ОН0003 об объеме полученных средств.

- Казачьи общества

сдают форму ГРК003. Форма содержит общую и фиксированную численность членов казачьего общества, принявших обязательства по несению государственной или иной службы (Приказ Минюста России от 13.10.2011 № 355 «Об утверждении порядка ведения государственного реестра казачьих обществ в Российской Федерации»).

А также ОН0001 и ОН002 или сообщение о продолжении деятельности. Эти формы публикуются на информационном портале Минюста. В бумажном виде сдавать не нужно.

- Государственные компании

публикуют в интернете на своем официальном сайте годовой отчет о выполнении стратегии деятельности государственной компании. Публикация учитывает требования законодательства и государственной тайны. Отчет публикуется до 1 мая следующего отчетного года.

- Политические партии

раз в три года подают заявление о продолжении своей деятельности. Указывают численность членов, место нахождения руководящего органа, аналогичную информацию о региональных отделениях (п.2 ст. 27 ФЗ «О политических партиях»). Сведения о численности предоставляются в виде копии протокола результатов выборов, заверенной избирательной комиссией соответствующего уровня.

- Религиозные организации

получили деньги или имущество от отечественных, международных и иностранных организаций, иностранных граждан, лиц без гражданства. Такие НКО сдают (п.2. ст. 25 ФЗ «О свободе совести и о религиозных объединениях») отчет по форме ОР0001.

- Некоммерческие организации – иностранные агенты

сдают в Минюст:

- отчет о полученных деньгах и имуществе, их предполагаемом распределении, целях расходования или использования (Форма N СП0001).

- отчет о фактическом использовании денег и имущества (Форма N СП0002).

- информация о программах, которые планируется осуществить в России (Форма N СП0003).

УСН как режим налогообложения для НКО

Упрощенная система налогообложения, как видно из ее названия, подразумевает более простой и удобный вид налоговой отчетности среди представителей малого и среднего бизнеса. На сегодняшний день участники «упрощенки» избавлены от бремени следующих видов налогов:

- налог на прибыль;

- налог на имущество;

- НДС (налог на добавленную стоимость).

Каждая организация на УСН имеет право выбрать один из двух тарифов по расчету суммы налога:

- 6% «Доходы». Налогом облагаются все доходы предприятия, которые считаются таковыми в соответствии с налоговым законодательством.

- 15% «Доходы за вычетом расходов». Налогообложению подлежит только разница между доходной частью и затратами на осуществление деятельности. Если доходы равны или меньше, чем расходы, то по данному тарифу в бюджет перечисляется 1% с суммы всех доходов организации.

Важно! В случае с НКО доходами не считаются целевые средства, которые были получены организацией, и применены в соответствии с их назначением (часть 2 статьи 251 НК РФ). Поэтому любая не коммерческая организация обязана вести раздельный учет доходов и расходов целевых денежных средств.

Иными словами, налогом не облагаются взносы, пожертвования, гранты и различные целевые субсидии.

Одной из особенностей НКО на УСН является отсутствие необходимости наличия бухгалтера, как и в бухгалтерии в целом. Руководитель некоммерческой организации вправе взять на себя ответственность за составление бухучета и налоговой отчетности. Именно эта особенность режима УСН пришлась по душе представителям некоммерческой сферы.

Некоммерческой организации выгодно пользоваться УСН в том случае, если:

- Работы и услуги (в том числе платные в отношении членов своей семьи) оказываются на территории РФ.

- Организация имеет имущество (движимое или недвижимое), которое используется для осуществления советующей деятельности и числится на балансе в качестве основных средств. Такое имущество должно иметь стоимость свыше 40 тысяч рублей и эксплуатироваться по назначению более года.

Помимо этого для НКО существуют дополнительные преимущества в условиях применения «упрощенки»: (нажмите для раскрытия)

- количество производимых отчетностей снижается с 41 до 34 в течение всего календарного года;

- имеется возможность произвести отчетность без использования электронной подписи, которая может обойтись организации приблизительно в 5 тысяч рублей в год;

- организация может заморозить свою деятельность если на протяжении определенного времени в бухучете не значатся ни доходы, ни расходы;

- любые взносы в адрес некоммерческой организации не будут облагаться налогом на добавленную стоимость (НДС).

Принципы составления отчетности

Отчеты составляют на основании действительных организационных и бухгалтерских данных.

В отчетах раскрывают происходящие процессы и результаты завершенных проектов организации без лишних подробностей. Для уточнения контролирующие органы сами проведут аудиторскую проверку.

Оформляют отчеты в форме, которая закреплена в приказе Минюста № 170.

Отчеты сдают в территориальное подразделение Минюста, к которому относится НКО.

Отчеты сдают в установленный законом срок.

Последствия просроченной отчетности в Минюст

Существует заблуждение, что НКО Минюст не штрафует. Поверьте это не так, штрафы есть вплоть до исключения НКО из реестра ЕГРЮЛ. Не предоставив отчетность Минюст не получает подтверждения о продолжении деятельности. На этом основании Минюст принудительно ликвидирует такую некоммерческую организацию, а руководителя и возможно учредителей записанных в ЕГРЮЛ дисквалифицирует на 3 года. Дисквалификация запрещает участвовать в юр.лицах, открывать новые и требует выйти или ликвидировать другие в ЕГРЮЛ которых лицо также присутствует. Данные попадают в общую федеральную базу и навсегда осложняют жизнь таким лицам.

Будьте бдительны -сдавайте отчеты вовремя! Если что то у Вас не получается мы всегда придем Вам на помощь !

Способы предоставления отчетов

- Личная передача отчета.

- Отправка по почте.

- Отправка по электронной почте. Возможна при наличии электронной цифровой подписи руководителя НКО и бухгалтера.

- Публикация отчетов и результатов деятельности на официальном сайте Минюста России.

- Публикация отчетов в СМИ или на собственном сайте в интернете (за исключением персональной информации об участниках и руководителях НКО).

Отчеты, предоставляемые НКО в Минюст

Одним из государственных органов, перед которыми обязаны отчитываться НКО о проделанной работе, является Минюст России. Составление таких отчетов преследует две основные цели:

- Информирование о деятельности НКО в целом за прошлый календарный год.

- Информирование о конкретных ситуациях, на которые были потрачены полученные инвестированные средства.

В целом существует три формы отчетов, предоставляемых в Минюст:

– №ОН0001,

– №ОН0002,

– №ОН0003.

Причем стоит отметить, что первая и вторая формы являются обязательными для всех НКО. В отношении последней формы необходимо уточнить, что она является упрощенной и подлежит предоставлению теми НКО, которые соблюдают следующие условия:

– в состав учредителей/руководителей/участников организации не входят иностранные граждане и юридические лица, а также лица без гражданства;

– в течение отчётного периода не было финансовых/имущественных поступлений в бюджет НКО со стороны граждан/организаций иностранного государства;

– общие поступления в бюджеты НКО не превысили 3 000 000 рублей по итогам прошедшего года.

Данная форма подается совместно с уведомлением о продолжении деятельности и является приемлемой для всех видов некоммерческих организаций.

Бланки всех форм отчетности можно скачать с официального сайта Министерства Юстиции Российской Федерации.

Срок сдачи отчетности

Отечественные НКО без иностранцев в участниках и поступлений иностранного капитала сдают или публикуют отчетность раз в год. Данное условие прописано в законе №7-ФЗ от 07.01.1996 г. «О некоммерческой деятельности». Отчетность сдают до 15 апреля следующего за отчетным года.

Иностранные НКО каждые полгода сдают или публикуют отчет о персональном составе руководителей. Раз в три месяца – отчет о целевом расходовании средств, полученных от головной компании. Обязательно 1 раз в год иностранные НКО проходят аудиторскую проверку.

Некоммерческие организации обязаны ежегодно публиковать в интернете или в СМИ сообщение о продолжении своей деятельности.

НКО обязаны публиковать в интернете или СМИ те же сведения о своей деятельности, какие предоставляют в Министерство юстиции:

- отечественные НКО – 1 раз в год;

- иностранные НКО – 1 раз в полгода.

Бухгалтерская отчетность НКО за 2020

Ведение бухучета – обязанность всех НКО (ст. закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ). На основе учетных данных формируется годовая бухотчетность, состоящая из:

• баланса;

• отчета о целевом использовании средств.

Если НКО получает от предпринимательской деятельности существенный доход, без учета которого невозможно оценить финансовое состояние компании, то бухгалтерская отчетность НКО дополняется отчетом о финансовых результатах.

Специфика деятельности НКО влияет на форму баланса и формирование других отчетов. Так, в 3-м разделе баланса НКО отражают не капитал и резервы, а остатки целевых поступлений, а для фондов обязательным является условие публикации отчетов об использовании своего имущества.

Частые ошибки в отчетности

Ошибки в отчетности чаще всего происходят при ее подготовке:

- неполный пакет документов;

- неверные данные. Информация в формах ОН0001 и ОН0002 отличается от сведений в ведомственном реестре;

- нет заполненной формы ОН0002 по проведенным мероприятиям, упомянутым в форме ОН0001 или ведомственном реестре;

- в 1 и 2 пунктах формы ОН0002 внесены сведения о поступивших средствах вместо раскрытия статей расходования;

- раскрытие расходов нецелевых средств без указания источников поступления;

- незавершенное оформление: несшитые, непронумерованные страницы.

Распространенные ошибки по заданной теме.

Ошибка №1. Отчет по форме ОН0003 является самостоятельным документом и обязателен для предоставления для всех некоммерческих организаций. Данный отчет сдается совместно с уведомлением о продолжении деятельности и обязателен к сдаче при соблюдении следующих условий:

– в состав учредителей/руководителей/участников организации не входят иностранные граждане и юридические лица, а также лица без гражданства;

– в течение отчётного периода не было финансовых/имущественных поступлений в бюджет НКО со стороны граждан/организаций иностранного государства;

– общие поступления в бюджеты НКО не превысили 3 000 000 рублей по итогам прошедшего года.

Ошибка №2. Ответственность за несвоевременное предоставление отчетности некоммерческими организациями отсутствует. В случае не предоставления годовой или квартальной отчетности в установленный срок, организация будет привлечена к налоговой ответственности в виде штрафа.

Отчетность в Пенсионный Фонд

Форма РСВ-1

Все организации, у которых есть работники, должны отчитываться в ПФР по итогам первого квартала, полугодия, девяти месяцев и календарного года по форме РСВ-1. Если среднесписочная численность работников превышает 25 человек, отчитаться нужно в электронном виде. Такое же правило действует для вновь созданных или реорганизованных компаний (п. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ).

Для НКО на ОСНО необходимо подать отчеты в следующие сроки:

- за год — до 15 февраля (на бумаге), 20 февраля (электронно) следующего года;

- за I квартал — до 15 мая (на бумаге), 20 мая (электронно) текущего года;

- за полугодие — до 15 августа (на бумаге), 20 августа (электронно) текущего года;

- за 9 месяцев — до 15 ноября (на бумаге), 20 ноября (электронно) текущего года.

Форма СЗВ-М

С 2020 года помимо РСВ-1 работодатели также должны ежемесячно (не позднее 10 числа следующего месяца) сдавать отчётность в ПФР за работников по новой форме СЗВ-М (Федеральный закон от 29.12.2015 № 385-ФЗ).