Что такое первичные документы бухгалтерского учета

Первичные учетные документы это обязательные для заполнения формы, отражающие хозяйственную деятельность фирмы. Они являются носителями первичной учетной информации и могут формироваться как внутри компании, так и быть полученными от сторонних организаций: поставщиков, подрядчиков, покупателей и прочих. Перечень бланков приведен в федеральном законе 402-ФЗ «О бухучете».

Фиксирование данных

Сколько времени нужно держать первичку в компании? Закон обязывает хранить первичные документы бухгалтерского учета в течении пяти лет, начиная с года, следующего за отчетным. При проверке компании или ее контрагентов, налоговая инспекция может запросить любые необходимые бумаги за этот период. В этом случае в обязательном порядке составляется реестр изъятых бумаг. В случае не предоставления, согласно статьи 120 Налогового кодекса РФ, на организацию может быть наложен штраф в размере от 10000 до 30000 рублей.* Кроме этого, при отсутствии документа, подтверждающего расходы фирмы, налоговая инспекция обяжет пересчитать итоговую сумму налога и доплатить разницу в бюджет.

Первичная документация в бухгалтерии составляется в соответствии с действующим законодательством РФ. Ее неправильное оформление тоже облагается штрафом. По статье 15.11 КоАП РФ на ответственного выписывается штраф в размере от 2000 до 3000 рублей.*

Первичные документы бывают как в бумажном, так и в электронном виде, потому что все больше организаций переходят на использование ЭДО. Если первичка предоставляется в электронном виде, то она должна быть заверена ЭЦП.

Дополнительная информация! Необходимость в первичке может возникнуть в случае судебных разбирательств или споров с контрагентами, где они могут послужить оправдательными документами.

Хранение

Сроки хранения документов организации и ИП

Обычно хранением документов занимаются бухгалтер, кадровый специалист, юрист, секретарь. Хорошо, когда работников несколько, и можно поручить ведение и хранение всей этой документации кому-то из них.

И все же, даже если же бизнес небольшой, а собственнику недосуг уделять этому вопросу много времени, задуматься о сохранности документов надо. Приводим сроки хранения основных групп документов организации и ИП (полный список смотрите в Перечне):

| ДОКУМЕНТЫ | СРОК ХРАНЕНИЯ |

| Регистрационные документы | постоянно |

| Лицензии и сертификаты соответствия | постоянно |

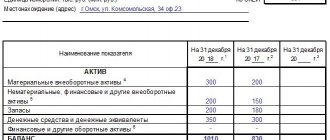

| Бухгалтерская годовая отчетность | постоянно |

| Бухгалтерская квартальная отчетность | 5 лет |

| Бухгалтерская месячная отчетность | 1 год |

| Регистры бухгалтерского учёта, рабочий план счетов, учетная политика, переписка по вопросам бухучета | 5 лет |

| Первичные учётные документы, книги и журналы учета | 5 лет |

| Данные бухгалтерского и налогового учета для расчета и уплаты налогов, документы подтверждающие доходы и расходы, а также уплату (удержание) налогов | 4 года |

| Налоговые декларации | 5 лет |

| КУДиР для УСН | постоянно |

| Годовые расчетные ведомости в ФСС | постоянно |

| Квартальные расчетные ведомости в ФСС | 5 лет |

| Декларации и расчеты по страховым взносам на пенсионное страхование | 5 лет |

| Договоры и документы с ними связанные (кроме лизинга и залога) | 5 лет |

| Документы, связанные с ККТ | 5 лет |

| Документы по охране труда | 5 лет |

| Трудовые договоры | 75 лет |

| Личные дела руководителей организации | постоянно |

| Личные дела работников | 75 лет |

| Личные карточки работников | 75 лет |

| Документы лиц, не принятых на работу (анкеты, заявления, резюме) | 3 года |

| Подлинные личные документы работников (трудовые книжки, дипломы, свидетельства) | до востребования, а невостребованные – 75 лет |

| Книги, журналы, карточки кадрового учета | 75 лет |

Для чего нужны первичные документы бухгалтерского учета

Ежедневно в компании производится до сотни различных операций: заключаются новые договора с покупателями, оплачиваются счета поставщиков, выдаются деньги подотчётным лицам, приходуется мебель и оборудование и так далее. Для отражения каждой операции используются первичные учетные документы. Составляются они при проведении хозяйственной операции и являются подтверждением совершения сделки.

На их основании бухгалтер фирмы составляет проводки, они служат для определения налоговой базы. Оформлением занимается в основном поставщик. Покупателю следует пристально следить за правильностью составления, так как ему предстоит показывать их как свои расходы и учитывать при расчете налогов.

Перечень документов

Первичная документация в бухгалтерии содержит следующий список, подтвержденный Госкомстатом РФ за 2020 год:

- Товарная накладная. Содержит перечень передаваемых товарно-материальных ценностей. Составляется в двух экземплярах: один остается поставщику, второй уходит покупателю. Оба экземпляра должны содержать подписи обеих сторон и быть заверены печатями, если это прописано в учетной политике организаций.

- Акт сдачи-приемки. Должен составляться на основании выполненных работ или предоставленных услуг в двух экземплярах. Подписывается обеими сторонами. Является подтверждением выполнения обязательств сторонами по договору в полном объеме.

- Расчетно-платежные ведомости. Используются для расчета по заработной плате с сотрудниками компании.

- Документы, подтверждающие операции с основными средствами организации. Это может быть Акт приемки-передачи ОСпо форме ОС-1, Списание объекта по форме ОС-4, Инвентаризационная опись ИНВ-1.

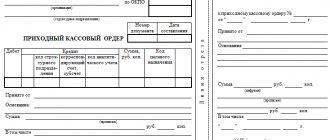

- Кассовые документы. Оформляют поступление и выдачу денежных средств из кассы организации.

- Платежное поручение. Подтверждает перевод денежных средств на расчетный счет поставщика, в счет погашение долга.

- Авансовый отчет. Служит подтверждением расходования денежных средств.

- Акт зачета взаимных требований. Документ, составленный на основании прекращения обязательств по договору между организациями, составленный для погашения взаимных однородных требований.

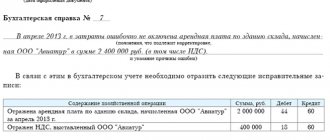

- Бухгалтерская справка. В нее вносят операции, подлежащие дополнительному отражению в бухучете.

ТОРГ-12

Документы бухгалтерского оформления составляются работниками бухгалтерской службы организации с целью подготовки, обеспечения, сокращения и упорядочения учетных записей, а также с целью подготовки исполнительных (оправдательных) и распорядительных документов для отражения в бухгалтерском учете. К таким документам относятся расчетно-платежные ведомости, ведомости начисления амортизации, бухгалтерские справки, расчеты бухгалтерии, накопительные ведомости и т.п. [c.148] Документы бухгалтерского оформления составляются на основе распорядительных или оправдательных документов для систематизации учетных записей и определения корреспонденции счетов. Они прилагаются к распорядительным или оправдательным документам и самостоятельного значения не имеют. Отдельно используются документы бухгалтерского оформления в том случае, когда бухгалтер составляет справки и расчеты на основе [c.441]

| Рис. 16.8.Внутренний документ бухгалтерского оформления |

Комментарий. Некоторые факты хозяйственной жизни, связанные с выполнением методологических расчетов, определяются самим бухгалтером и можно предположить, что в данном случае для их оформления не нужен документ. Однако это не так. Чтобы выполнить принцип регистрации и требования закона достаточного основания, необходимо составить документ бухгалтерского оформления. Все подобные документы должны иметь подпись главного бухгалтера. [c.180]

Иногда вместо термина исполнительные документы используют термин оправдательные документы . Это большая ошибка, ибо распорядительные документы и документы бухгалтерского оформления в равной степени являются документами оправдательными. Кстати, первую в нашей литературе классификацию первичных оправдательных документов дал Е. Е. Сивере. Он выделил четыре группы документов 1) обязательные постановления правительственных и общественных учреждений, 2) распоряжение хозяина, 3) взаимные между хозяином и посторонними хозяйствами соглашения, 4) сведения об операциях, в действительности уже совершившихся [Сивере, с. 142]. [c.195]

Документы бухгалтерского оформления самостоятельного назначения не имеют. Их роль на основе представленных распорядительных и оправдательных документов подготовить в дальнейшем соответствующие учетные записи для обработки с целью дальнейшего использования в учетном процессе. Поэтому они составляются и используются только в бухгалтерии. Так, ведомость распределения общепроизводственных расходов служит для распределения расходов на управление структурных подразделений предприятия между отдельными видами выпускаемой ими продукции. Различные справки-расчеты, составленные в бухгалтерии, служат основанием для отражения в учете сумм, исчисленных в возмещение обязательств перед бюджетом, внебюджетными фондами и т. п. [c.109]

Документы бухгалтерского оформления составляются работниками бухгалтерии в тех случаях, когда для записи хозяйственной операции других документов нет, или с целью подготовки распорядительных и оправдательных документов для отражения в бухгалтерском учете. Например, ведомости распределения общепроизводственных и общехозяйственных расходов, ведомости начисления и распределения амортизационных отчислений, накопительные ведомости, калькуляции фактической себестоимости продукции, расчеты отклонений от нормативной себестоимости, разные виды справок и расчетов, составляемых бухгалтерией и т.п. [c.146]

По назначению документы подразделяются на распорядительные, оправдательные (исполнительные), комбинированные и документы бухгалтерского оформления. [c.137]

Документы бухгалтерского оформления составляются и используются для нужд бухгалтерии. Эти документы конкретизируют или поясняют отражение в бухгалтерском учете тех или иных фактов хозяйственной деятельности либо их последствий (справки об ошибках, обнаруженных в учетных записях, расчет реализованной торговой надбавки и др.). [c.137]

При исправлении ошибок способами дополнительной проводки и красное сторно бухгалтер составляет справки, в которых со ссылкой на первичный документ указывает, когда и какая ошибочная запись сделана. Такие справки представляют собой документы бухгалтерского оформления и являются основанием для исправления ошибок. [c.167]

Сущность мемориально-ордерной формы учета заключается в том, что на основе первичных документов, отражающих хозяйственные операции, составляются мемориальные ордера — документы бухгалтерского оформления. Эти документы представляют собой указание, подписанное главным бухгалтером, о том, в какие синтетические и аналитические счета следует провести записи по хозяйственной операции, изложенной в документе, на основании которого составлен мемориальный ордер. [c.170]

Документы бухгалтерского оформления составляются исключительно в методологических целях на основании документов трех первых типов. Таким документом может быть справка, расчет суммы какого-либо налога и т.п. [c.336]

Заметим, что документы бухгалтерского оформления могут как предварять ФХД, так и следовать за ним, но при этом они не выражают ничью волю и не оправдывают ничьи действия. [c.337]

В первом случае в качестве распорядительного документа выступает ордер, во втором — заявление или приказ, а ордер является документом бухгалтерского оформления. Но в обоих случаях ордер выступает также в качестве оправдательного документа, поскольку им оправдывается кассир, выдавая наличные из кассы. [c.337]

Так, при выплате заработной платы на основании платежных ведомостей, уже после того, как выплата состоялась, выписывается общий расходный ордер. Вообще, большинство документов бухгалтерского оформления выписывается на основании уже проведенных по учету первичных документов, одного или некоторого их множества. [c.342]

Специализированные документы предназначены для автоматического формирования проводок по регламентным операциям бухгалтерского учета. Прототипом этих документов являются документы бухгалтерского оформления, широко используемые при ручной технологии листки-расшифровки, бухгалтерские справки и расчеты и т.д. С помощью специализированных документов можно точно и быстро выполнить весьма сложные и трудоемкие расчеты и сформировать по ним все необходимые проводки в информационной базе. Они позволяют решать задачи по формированию проводок при начислении износа основных средств и нематериальных активов, переоценке рублевого покрытия валютных остатков по счетам и объектам аналитического учета, формированию финансовых результатов на конец месяца. Так, в системе 1С Бухгалтерия для выполнения перечисленных задач используются такие специализированные документы, как [c.132]

К документам бухгалтерского оформления относят такие, которые составляются работниками бухгалтерии на основании распорядительных и оправдательных документов (например, реестры, карточки, накопительные ведомости и др.). [c.51]

Документы бухгалтерского оформления [c.40]

Документы бухгалтерского оформления заполняются бухгалтером для оправдания записей, не [c.40]

Что представляют собой документы бухгалтерского оформления [c.50]

Документы бухгалтерского оформления не содержат фактов, подтверждающих совершение хозяйственных операций. Они составляются бухгалтером для подготовки информации с целью отражения ее в учетных регистрах. [c.156]

Документы бухгалтерского оформления применяются для [c.168]

Мемориально-ордерная форма возникла в нашей стране в 30-е годы. Свое название получила от учетного регистра — мемориальный ордер. Мемориальные ордера являются документами бухгалтерского оформления, в которых указываются проводки по хозяйственным операциям. За каждым мемориальным ордером закрепляется постоянный номер, что позволяет составить лишь один ордер в месяц на каждую группу однородных операций. Документы, на основе которых производятся записи в мемориальный ордер, подшиваются к нему. [c.174]

Мемориальный ордер — это документ бухгалтерского оформления, содержащий указание записать хозяйственную операцию на соответствующих счетах бухгалтерского учета. [c.22]

По своему назначению документы делятся на распорядительные (доверенность на получение товарно-материальных ценностей, чек на получение наличных денег с расчетного -счета) оправдательные (квитанции, счета, платежные требования и др.) документы бухгалтерского оформления (накопительные ведомости, всякого рода справки и расчеты, составляемые бухгалтерией, и др.) комбинированные (приходные и расходные кассовые ордера, расчетно-платежные ведомости и др.). [c.38]

БУХГАЛТЕРСКИЕ ДОКУМЕНТЫ —письменные доказательства совершения хозяйственных операций или права на их совершение, необходимые для ведения бухгалтерского учета. Являются единственным основанием бухгалтерских записей. По своему назначению Б. д. подразделяются на распорядительные — содержащие распоряжения о производстве операций оправдательные— оформляющие уже совершенные операции документы бухгалтерского оформления — составляемые по данным текущего бухгалтерского учета (ведомости распределения затрат, отчетные калькуляции и т. п.) комбинированные — включающие различные признаки указанных выше видов документов. По порядку составления различают первичные Б. д. — непосредственно оформляющие хозяйственные операции и сводные — составляемые на основе первичных, Б. д. оформляются в соответствии с требованиями Положения о документах и записях в бухгалтерском учете предприятий и хозяйственных организаций, утвержденного НКФ СССР 25 янв. 1946 г. Все реквизиты документа должны обязательно заполняться. Содержание и формы Б. д. зависят от характера документируемых операций. Для оформления однородных операций на различных предприятиях разработаны унифицированные типовые формы Б. д. (напр., кассовые ордера, счета-фактуры, авансовые отчеты и др.). Упрощение и сокращение первичной документации является одним из средств экономии материальных и трудовых затрат в народном х-ве. [c.161]

Документы бухгалтерского оформления составляются тогда, когда для записей хозяйственных операций нет типовых документов, или при обобщении и обработке оправдательных и распорядительных документов. К ним относятся справки, ведомости распределения и др. [c.95]

Мемориально-ордерная форма счетоводства получила такое название по документу бухгалтерского оформления — мемориальному ордеру. При ней аналитический учет ведут в книгах, на карточках и в других накопительных регистрах. При этой форме существует такая последовательность записей операций в учетные регистры по первичным данным (из первичных документов или накопительных ведомостей) составляют мемориальные ордера. Последние регистрируют в хронологическом журнале, где каждый ордер получает порядковый номер. Из ордеров производят записи в синтетические счета, открываемые в главной книге (иногда в контрольно-шахматной ведомости). Затем по указанным первичным данным производят записи в аналитическом учете. В конце месяца составляют оборотные ведомости, итоговые данные которых сверяют с оборотами и остатками по соответствующим синтетическим счетам. [c.30]

Выдача наличных денег производится по расходным кассовым ордерам, подписанным руководителем и главным бухгалтером. В ордере указывается назначение выдачи и ее основание. Кассовые ордера представляют собой унифицированные документы, комбинированные по содержанию, так как в ордере сочетается распорядительный, исполнительный и документ бухгалтерского оформления (указываются корреспондирующие счета). [c.322]

Проставьте в табл. 3.1 вид первичного документа организационно-распорядительный (ОР) оправдательный (О) документ бухгалтерского оформления (БО). [c.50]

Выберите из предложенных ниже документов первичный документ бухгалтерского оформления счет-фактура [c.63]

Документы бухгалтерского оформления предназначены для оправдания записей, не имеющих других документальных подтверждений (справка бухгалтерии на сторнирование ошибочно сделанной записи, ведомость распределения общехозяйственных расходов и т.д.). [c.94]

На нее составляется документ бухгалтерского оформления. При журнально-ордерной форме учета эту роль выполняет бухгалтерская справка. При мемориально-ордерной форме учета для дополнительных проводок составляется мемориальный ордер. Этот способ применяется, когда ошибка повторяется в нескольких учетных регистрах или выявлена после подсчета итогов. [c.149]

Вторичными называют документы бухгалтерского оформления, составляемые работниками бухгалтерского аппарата на основе первичных документов, например платёжная ведомость на выдачу заработной платы, которую составляют на основе табелей, нарядов и других первичных документов. [c.577]

ОРДЕР — название ряда счетных документов. О. называются нек-рые оправдательные документы, напр. документы, служащие для оформления прихода материалов (приходные О.), движения наличных денег (кассовые приходные и расходные О.) и нек-рые документы бухгалтерского оформления, напр, мемориальные О., журналы-О. [c.128]

Комбинированные документы содержат признаки нескольких документов (например, расходный кассовый ордер является одновременно и распорядительным, и исполнительным, и документом бухгалтерского оформления). К ним относятся авансовый отчет подотчетного лица, товарно-транспортная накладная, требование на получение материалов, платежное требование. Комбинированные документы играют положительную роль, так как, объединяя признаки ряда документов, они сокращают их общее число, упрощая работу бухгалтерского аппарата. [c.45]

Мемориально-ордерная форма бухгалтерского учета длительное время занимала преобладающее место в учете. Рассмотрим ее содержание. При этой форме на основании проверенных бухгалтерией отдельных первичных документов, а чаще всего группы однородных документов (в порядке их накапливания, группировок, сводок) составляется специальный мемориальный ордер — документ бухгалтерского оформления, в котором указываются бухгалтерские записи (проводки) по операциям, отраженным в данном документе или группе документов. Вот его форма [c.53]

По своему назначению бухгалтерские документы делятся на оправдательные (исполнительные) и документы бухгалтерского оформления. [c.94]

Документ, составляемый бухгалтерией предприятия на основании вычислений, расчетов и т. п., называется документом бухгалтерского оформления. [c.95]

Комбинированные документы сочетают в себе признаки вышерассмотренных документов. Например, после утверждения руководителем израсходованных подотчетных сумм авансовый отчет приобретает для бухгалтера силу распоряжения принять к учету указанную сумму, подтвержденную оправдательными первичными документами (квитанции на проживание, билеты за проезд и пр.). Указание же в авансовом отчете бухгалтерских проводок по списанию этой суммы дает основание рассматривать его как документ бухгалтерского оформления. [c.109]

Документы бухгалтерского оформления — это документы, с помощью которых оформляются операции, отраженные ранее в подлинных первичных документах, например, справки бухгалтерии о распределяемой прибыли, расчет о начислении амортизации, сводные группированные ведомости, журналы-ордера, машинограммы и т.д. [c.88]

К документам бухгалтерского оформления относят группировочные и распределительные ведомости, мемориальные ордера, бухгалтерские справки и другие документы, которые, как правило, составляют счёчные работники для подготовки бухгалтерских записей. Например, группировочную ведомость материалов составляют отдельно по приходу и расходу по данным документов, сгруппированным по каждому складу и балансовому счёту в отдельности ведомость распределения цеховых] расходов промышлен- [c.577]

Документы бухгалтерского оформления обычно создаются аппаратом бухгалтерии для упрощения и ускорения учетного процесса, подготовки учетных записей, например ведомость начисления амортизации, расчет естественной убыли, различные группи-ровочные и распределительные ведомости (по материалам, заработной плате), расчет суммы претензий поставщику, различные бухгалтерские справки (на закрытие счета, исправление ошибки). Эти документы не имеют самостоятельного значения, так как составляются на основании других документов. Тем не менее их данные используются для соответствующих записей в бухгалтерском учете. [c.45]

После совершения операции и ее оформления документы в установленные сроки поступают в бухгалтерию. Здесь они проверяются и в случае выявления неточностей возвращаются. Правильно оформленные документы подвергаются дальнейшей проверке с точки зрения существа и законности операций, наличия реквизитов, отсутствия -помарок, а также точности арифметических подсчетов. После этого они поступают в учетную обработку. Их сначала таксируют (умножают количество на цены), затем группируют по определенным признакам и составляют группиро-вочные и сводные ведомости. Далее на основании полученных данных делаются бухгалтерские записи в специальных учетных регистрах. В ряде случаев записи делаются на документе, иногда составляется документ бухгалтерского оформления — мемориальный ордер (см. с. 53). [c.47]

Содержание

Следуя п. 4 ст. 9 Закона № 402-ФЗ на предприятиях могут применяться как унифицированные формы, так и собственные, разработанные под свои специфические нужды. К примеру, не существует регламентированной формы Акта списания материалов, поэтому компании вынуждены разрабатывать свои варианты. Чтобы первичные бухгалтерские документы имели юридическую силу, они должны в обязательном порядке содержать следующие реквизиты:

- Название документа.

- Дата составления.

- Наименование организации, которая составила документ.

- Название хозяйственной операции.

- Единицы измерения, такие как вес, объем, количество, денежные характеристики.

- Должности ответственных за составление и подписание документа лиц.

- Обязательные подписи двух сторон, участвующих в сделке.

К сведению! До 2020 года обязательными на документе были печати организаций, но согласно Федерального закона от 06.04.2015 № 82-ФЗ, для многих предприятий наличие печати стало необязательным. В случае, если организация не пользуется печатью, эта информация обязательно должна быть зафиксирована в уставе. Следует уведомить об этом контрагента и предоставить ему выписку из учетной политики.

Акт

Правила заполнения первичной документации

Законодательно установлены правила заполнения первичной документации. Их должны придерживаться все налогоплательщики. Кроме того, что необходимо отразить всю информацию, касающуюся совершаемой информации, нужно сделать это правильно. В частности:

- В документе не должно быть ошибок, помарок, зачеркиваний. Если предприятие ведёт электронный документооборот, то не должно быть опечаток;

- Если происходит ручное заполнение, то можно использовать ручку с пастой любого цвета – чёрного или синего. Но нужно следить за тем, чтобы не было клякс и подтёков;

- «первичка» составляется в том случае, если между контрагентами уже достигнута договорённость относительно конкретной сделки. В противном случае, документ придётся аннулировать;

- Все количественные выражения совершаемой хозяйственной операции должны быть прописаны прописью. Это правильно относится и к денежным выражениям;

- Если для заполнения «первички» не хватает какие-либо сведений, нужно ставить прочерк. В документе не должно быть пустых строк.

Обратите внимание! За неправильное заполнение документации на предприятие может быть наложен административный штраф. К наказанию также будет привлечено ответственное лицо.

Правила заполнения первичной бухгалтерской документации установлены законодательно

Правила оформления

Согласно постановлению Госкомстата РФ от 24.03.99 № 20, первичные документы в бухгалтерии могут быть комбинированными. Организация имеет право взять за основу регламентированную форму и добавить в нее необходимые строки.

Все формы первички, используемые в ежедневной деятельности компании, должна утверждать ее учетная политика. Если контрагент, с которым сотрудничает компания, в своей работе тоже применяет бланки собственной разработки, то это также нужно указать в учетной политике.

Важно! По закону организация может применять любые формы первичной документации, но по информации Минфина РФ № ПЗ-10/2012, кассовые бланки строгой отчетности должны иметь только унифицированную форму.

Приходный кассовый ордер

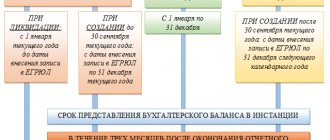

Регистрационные документы организации и ИП

Начнем с документов, с которых, собственно, и начинается жизнь юридического лица или приобретение физическим лицом статуса ИП. Перечень регистрационных документов организации заметно больше, чем для ИП:

- Устав общества с ограниченной ответственностью. На сегодняшний день это единственный учредительный документ для ООО. Если в устав вносились изменения, желательно хранить и предыдущие его редакции с пометкой «недействителен в связи с принятием новой редакции устава от ___».

- Протокол общего собрания учредителей или решение единственного участника о создании ООО. Тут все понятно – этот документ является выражением воли учредителей на создание юридического лица.

- Список участников ООО. Список должен содержать актуальные сведения о каждом участнике (паспортные данные физического лица или данные организации), размер и стоимость доли каждого участника, сведения о её оплате. Если есть доли, принадлежащие самому обществу, то указывают информацию и о них.

- Свидетельство о государственной регистрации юридического лица или индивидуального предпринимателя (выдавалось до 2020 года).

- Свидетельство о постановке на учёт в налоговом органе (для ИП и ООО).

- Лист записи в ЕГРЮЛ (для ООО) или в ЕГРИП (для ИП). Что касается выписки из ЕГРЮЛ (ЕГРИП), то хранить их не нужно. Обычно банк, нотариус, контрагенты и т.д. запрашивают выписку со сроком давности не более месяца, поэтому при необходимости каждый раз надо получать ее заново.

- Письмо с информацией о кодах статистики (для ИП и ООО). Получить эти сведения можно, не обращаясь лично в органы статистики, а через форму на официальном сайте Росстата. Найти свои коды статистики вы можете и с нашей помощью. Просто распечатываете страницу с сайта с вашими кодами. Банки такой документ тоже принимают, но по желанию вы можете получить и официальный документ с печатью региональных органов статистики.