Кто должен платить за негативное воздействие на окружающую среду

За негативное воздействие на окружающую среду должны платить ЮЛ и ИП, осуществляющие на территории РФ, континентальном шельфе РФ и в исключительной экономической зоне РФ::

выбросы загрязняющих веществ в атмосферный воздух стационарными источниками (далее — выбросы загрязняющих веществ);

сбросы загрязняющих веществ в водные объекты (далее — сбросы загрязняющих веществ);

хранение, захоронение отходов производства и потребления (размещение отходов).

часть 1 статьи 16 ФЗ «Об охране окружающей среды»

Исключение: Объекты негативного воздействия на окружающую среду 4 категории (часть 1 статьи 16.1 ФЗ «Об охране окружающей среды»).

При этом в случае наличия у юридического лица или индивидуального предпринимателя одновременно объектов IV категории и объектов, относящихся к иным категориям, определенным законодательством (I, II, III), плата за негативное воздействие на окружающую среду исчисляется и вносится по всем объектам, включая объекты IV категории.

<�Письмо> Росприроднадзора от 11.01.2019 N АА-06-02-31/370 «О плате за НВОС»*

Если у вас образуется отходы из группы ТКО, то в этом случае ваше предприятие не является плательщиком платы за негативное воздействие на окружающую среду. В данном случае плательщик — региональный оператор по обращению с ТКО, операторы по обращению с ТКО, осуществляющие деятельность по размещение (статья 16.1 ФЗ «Об охране окружающей среды»).

Куда и как платить авансы за НВОС

В части места оплаты плата за загрязнение привязана следующим образом (п. 1 ст. 16.4 закона № 7-ФЗ):

- за выбросы и сбросы ее вносят в бюджет по месту расположения источника загрязнения;

- за размещаемые отходы она платится там, где происходит размещение этих отходов.

То есть ОКТМО для платы, осуществляемой по разным видам загрязняющих объектов, может оказаться разным. И учесть это необходимо не только при составлении декларации, но и при уплате авансовых платежей.

Разными в зависимости от вида источника загрязнения будут и значения указываемого в платежном документе КБК.

О применяемых для платежей за НВОС значениях КБК читайте в статье «КБК на негативное воздействие на окружающую среду».

Как рассчитывается плата за негативное воздействие на окружающую среду

Плата за негативное воздействие на окружающую среду рассчитывается по фактическому количеству выброшенных загрязняющих веществ, сброшенных загрязняющих веществ, размещенных отходов ( статья 16.2 ФЗ » Об охране окружающей среды») за отчетный период.

- Выбросы загрязняющих веществ учитываются по каждому эксплуатируемому источнику в отчетный период- по данным журнала учета выбросов.

- Сбросы загрязняющих веществ — по данным журнала учета качества сточных вод. Хочется обратить внимание на то, что если сброс происходит в централизованные системы водоотведения, то плату вносит организация, принимающая сточные воды вашего предприятия. А вы уже оплачиваете этой организации её расходы.

- Размещенные отходы — по данным журнала учёта отходов. Плата не осуществляется за отходы накапливаемые на предприятии, за отходы переданные на утилизацию или обезвреживание.

При расчете платы за негативное воздействие вы должны учитывать имеющуюся разрешительную документацию:

- в пределах нормативов выбросов, сбросов и выше;

- в пределах нормативов временно разрешенных выбросов, сбросов и выше;

- в пределах лимитов на размещение отходов производства и потребления и выше.

Сверхлимитное загрязнение окружающей среды

Сверхлимитное загрязнение окружающей среды — это привычный в обиходе нам термин, обозначающий превышение нормативов, лимитов.

Разрешения на выброс загрязняющих веществ в атмосферный воздух, лимиты на выбросы загрязняющих веществ, разрешения на сброс загрязняющих веществ в окружающую среду, лимиты на сбросы загрязняющих веществ, нормативы образования отходов и лимиты на их размещение (далее — разрешения и документы), полученные юридическими лицами и индивидуальными предпринимателями, осуществляющими хозяйственную и (или) иную деятельность на объектах, оказывающих негативное воздействие на окружающую среду и относящихся в соответствии с Федеральным законом от 10 января 2002 года N 7-ФЗ «Об охране окружающей среды» к объектам I и II категорий, до 1 января 2020 года, действуют до дня истечения срока действия таких разрешений и документов либо до дня получения комплексного экологического разрешения или представления декларации о воздействии на окружающую среду в течение срока действия таких разрешений и документов.

статья 11 Федерального закона от 21.07.2014 N 219-ФЗ «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации»

По сути этой нормы закона после получения комплексного экологического разрешения или декларации о воздействии на окружающую среду для ОНВОС 1, 2 категории эти документы являются разрешительными.

На объектах I и II категорий до получения комплексных экологических разрешений, представления декларации о воздействии на окружающую среду временно разрешенными выбросами / сбросами признаются лимиты на выбросы /сбросы

статья 11 Федерального закона от 21.07.2014 N 219-ФЗ «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации»

Разъяснения для ОНВОС 3 категории — что нашла:

В отношении выбросов загрязняющих веществ, за исключением радиоактивных, для объектов III категории в соответствии со статьей 22 Федерального закона от 10.01.2002 N 7-ФЗ «Об охране окружающей среды» необходим расчет нормативов допустимых выбросов для высокотоксичных веществ, веществ, обладающих канцерогенными, мутагенными свойствами (веществ I, II класса опасности). При невозможности соблюдения нормативов допустимых выбросов таких веществ разрабатывается план мероприятий по охране окружающей среды и устанавливаются временно разрешенные выбросы (статья 23.1 Закона N 7-ФЗ).

Письмо Минприроды России от 20.09.2019 N 12-47/22755 «Об осуществлении производственного экологического контроля в области охраны атмосферного воздуха»

При исчислении платы за негативное воздействие на окружающую среду юридическими лицами и индивидуальными предпринимателями, осуществляющими хозяйственную и (или) иную деятельность на объектах III категории, объем или масса выбросов загрязняющих веществ, сбросов загрязняющих веществ, указанные в отчете об организации и о результатах осуществления производственного экологического контроля, признаются осуществляемыми в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, за исключением радиоактивных веществ, высокотоксичных веществ, веществ, обладающих канцерогенными, мутагенными свойствами (веществ I, II класса опасности).

Федеральный закон от 21.07.2014 N 219-ФЗ 19) «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации» (с изм. и доп., вступ. в силу с 01.01.2020)

Получается, что для ОНВОС 3 категории действует следующее правило:

- показанное в отчете ПЭК количество выбросов и сбросов ЗВ (за исключением веществ 1, 2 класса опасности) признается количеством в пределах нормативов.

- по веществам 1, 2 класса опасности у ОНВОС 3 категории имеются расчеты нормативов, следовательно для этих веществ превышения нормативов устанавливаются исходя из указанных расчетов.

Постановка на учет

Юридические лица и должны самостоятельно подавать заявки на постановку на учет объектов, загрязняющих окружающую среду. Если заявка была подана несвоевременно или владелец бизнеса вовсе проигнорировал данное требование – ИП и юрлицам придется уплатить крупный штраф в размере от 30 до 100 тыс. рублей, а должностным лицам от 5 до 20 тыс. руб. (ст. 8.46 КоАП РФ). Основные правила постановки объектов на учет приведены в Постановлении Правительства РФ от 23.06.2016 № 572.

В соответствии с п. 2 ст. 69.2 закона № 7-ФЗ постановка на учет объектов, оказывающих негативное воздействие, должна быть произведена в течение 6 месяцев со дня введения их в эксплуатацию. На учет не ставят непроизводственные объекты, которые подключены к городской канализации и не имеют собственных котельных. К ним относятся офисы, торговые здания, школы, детские сады и др.

В обязательном порядке должны быть поставлены на учет предприятия, которые загрязняют атмосферу выбросом вредных веществ или сбрасывают загрязняющие вещества в системы канализации или водные объекты.

Как происходит процедура постановки на государственный учет? Прежде всего, владелец бизнеса должен составить заявление по форме, утвержденной Приказом Минприроды от 23.12.2015 № 554. Заявление следует подать в территориальный орган Росприроднадзора или в Минприроды региона. В Росприроднадзоре регистрируют предприятия, которые подлежат государственному экологическому надзору.

Государственные ведомства имеют право отказать в регистрации, если в заявлении не указана вся необходимая информация. Решение об отказе с указанием причин будет направлено владельцу объекта в течение 5 рабочих дней с момента получения заявки. Если сотрудники ведомства установят, что объект должен быть поставлен на учет – они известят об этом лицо, подававшее заявление.

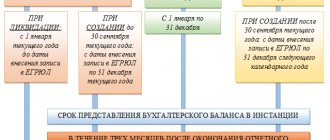

Плата за негативное воздействие на окружающую среду — сроки

Плата за негативное воздействие на окружающую среду, исчисленная по итогам отчетного периода, с учетом корректировки ее размера вносится не позднее 1-го марта года, следующего за отчетным периодом.

ст. 16.4 ФЗ «Об охране окружающей среды»

При этом:

- вносятся ежеквартальные авансовые платежи — в срок не позднее 20-ого числа следующего за отчетным кварталом месяца.

- За 4 квартал авансовые платежи не вносятся — вносятся уже скорректированная годовая плата за вычетом 3-ех кварталов.

- Субъекты малого и среднего предпринимательства не вносят квартальные авансовые платежи.

Лица, обязанные вносить плату, вправе выбрать один из следующих способов определения размера квартального авансового платежа для каждого вида негативного воздействия на окружающую среду, за которое взимается плата:

1) в размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, подлежащей уплате за предыдущий год — самый простой вариант;

2) в размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, при исчислении которой платежная база определяется исходя из объема или массы выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, временно разрешенных выбросов, временно разрешенных сбросов, лимитов на размещение отходов производства и потребления;

3) в размере, определенном путем умножения платежной базы, которая определена на основе данных производственного экологического контроля об объеме или о массе выбросов загрязняющих веществ, сбросов загрязняющих веществ либо об объеме или о массе размещенных отходов производства и потребления в предыдущем квартале текущего отчетного периода, на соответствующие ставки платы за негативное воздействие на окружающую среду с применением коэффициентов, установленных статьей 16.3 настоящего Федерального закона.

Срок предоставления декларации о плате за негативное воздействие на окружающую среду — не позднее 10 марта года.

Нужны ли к расчету платежей дополнительные документы?

Действующее законодательство не предполагает предоставление сопутствующих сведений к расчету в декларации НВОС. При этом Росприроднадзор может запросить в целях проверки корректности расчета платежей такие копии документов, как:

- Договор об аренде или собственности на объекты (к данной группе могут относиться помещения, здания, земельные участки коммерческого и производственного назначения).

- Нормативные сведения для конкретной организации.

- Договор на передачу отходов.

- Документы, в которых зафиксировано непосредственное использование отходов, и т.д.

Данное условие особенно касается крупных плательщиков.

В отдельных случаях представители Росприроднадзора могут ограничиться справкой о производственной деятельности. Многое зависит и от территориального расположения подразделений и конкретных требований на местах. Дополнительные сведения желательно уточнить в том подразделении учета, где было получено свидетельство о типе объекта в сфере загрязнения.