Финансовое общение работодателя и сотрудника не ограничивается только заработной платой и материальными поощрениями, также предусмотрена и материальная помощь. В законодательной базе нет чётко сформулированной трактовки понятия «материальная помощь». При этом, она упоминается в различных документах довольно часто. Давайте разберёмся, что же это такое и, главное, облагается ли материальная помощь НДФЛ.

Денежные выплаты, лекарственные средства и продукты, одежда и предметы первостепенной необходимости — всё это может быть отнесено к материальной помощи, которую способен оказать один человек другому. Отношения между руководителем и подчинённым ограничивают данный перечень, в большинстве случаев, только денежными выплатами, которые осуществляются в установленном законом порядке. Материальная помощь не является обязательной.

Материальную помощь определить можно как выплату денежных средств работнику в условиях тяжёлой жизненной ситуации или при особых обстоятельствах.

В законодательстве нет строгого указания относительно данного вида выплат. Из этого следует, что руководитель сам вправе принимать решение о необходимости оказания материальной помощи работающим у него сотрудникам. Размеры выплат, сроки и основания, которые будут служить поводом для выплаты помощи, следует зафиксировать в трудовом договоре или приказе. При этом особое внимание обратите на формулировки понятия «материальная помощь», а также перечень случаев, при которых выплаты будут произведены. Остерегайтесь размытости определений («в случаях подобных этому», «подобных ситуациях»). Всё должно быть предельно точно, чтобы избежать подозрений в попытке снижения налоговой базы со стороны налоговой инспекции. Материальная помощь должна выплачиваться в соответствии с составленными приказами или договорами.

Материальная помощь не более 4 000 рублей

Если материальная поддержка превышает лимит, то налогом облагается только сумма превышения.

По мнению Министерста финансов РФ, ежемесячную материальную помощь лицу, находящемуся в декретном отпуске, можно облагать НДФЛ с учётом стандартных налоговых вычетов, суммы которых содержатся в пп. 4 п. 1 статьи 218 НК РФ. Это значит, что если работодатель доплачивает каждый месяц женщине, сидящей в отпуске по уходу за ребёнком, он может уменьшать размер доплаты на так называемый детский вычет. Такая форма поддержки может являться общим видом материальной помощи, а не единоразовой выплатой в связи с рождением, хотя здесь одно и тоже основание — рождение малыша.

Какие обстоятельства служат поводом для назначения матпомощи

Причиной для обращения работника за помощью могут послужить как сложные жизненные ситуации — смерть родственника, чрезвычайные обстоятельства (пожар, наводнение и т.п.), так и радостные события — свадьба, рождение детей, начало отпуска и т.д. Возможность получения подобной выплаты может прописываться в локальных документах организации – например, в коллективном договоре. При наличии финансовых возможностей компания имеет право помочь даже своему бывшему сотруднику, уже давно не работающему в организации.

Материальная помощь облагается страховыми взносами или нет? Ответ будет зависеть от конкретной ситуации.

Порядок получения материальной помощи

Прежде всего, работнику нужно поставить в известность о сложившихся особых обстоятельствах в его жизни руководителя. Для этого необходимо подать на имя руководителя заявление, которое может быть написано в произвольной форме. В нём должна быть точно указана причина, по которой он желает получить материальную помощь. Важно к заявлению приложить необходимые для вашего случая документы, которые могут понадобиться для подтверждения сложившихся обстоятельств. Например, если необходима матпомощь в связи с рождением ребёнка, работник должен прикрепить к заявлению копию свидетельства о рождении ребёнка.

Законодательством не установлен размер помощи, выдаваемой в том или ином случае, поэтому сумма выплаты определяется руководством самостоятельно. Нередко такая выплата прописывается в трудовом договоре и является дополнительной гарантией, защищающей сотрудника от неожиданных трат. Очень важно, чтобы формулировка оказания дополнительной помощи была предельно ясной, так как размытые определения могут вызвать подозрения у налоговой инспекции, и руководство фирмы будет заподозрено в занижении налогооблагаемой базы.

В каких случаях материальная помощь облагается НДФЛ?

В ряде случаев материальная помощь облагается НДФЛ:

| Материальная помощь | Комментарий | Нормативный акт |

| В части, превышающей 4 000 рублей, полученные по каждому из следующих оснований за налоговый период или возмещение оплаты стоимости лекарственных препаратов, не подтвержденной документально | · суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту; · возмещение (оплата) работодателями своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным (в возрасте до 18 лет), бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) лекарственных препаратов для медицинского применения, назначенных им лечащим врачом. Освобождение от налогообложения предоставляется при представлении документов, подтверждающих фактические расходы на приобретение этих лекарственных препаратов для медицинского применения. | п.28 ст.217 НК РФ |

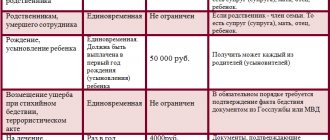

| В части, превышающей 50 тысяч рублей на каждого ребёнка | Работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения) | п.8 ст.217 НК РФ |

Пример 1. В семье Смирновых родился сын. Работодатель планирует оказать материальную помощь обоим родителям по 50 000 рублей каждому. Таким образом, материальная помощь в размере 50 000 рублей, выплаченная одному из родителей, будет освобождена от уплаты НДФЛ, а материальная помощь, выплаченная второму родителю, будет подлежать исчислению НДФЛ.

В целом, семья Смирновых получит материальную помощь в следующем размере:

- 50000+50000-(50000*13%)=93500 рублей.

Все что нужно знать о материальной помощи

Денежные средства, которые руководитель организации начисляет нуждающемуся сотруднику, называются материальной помощью. Также это могут быть и деньги, которые выделяет студентам профсоюз университета, и другие виды выплат. Главным критерием материальной помощи, который отличает ее от других существующих пособий подобного рода, — это то, что она является единовременной.

Внимание! Помощь материального характера придумана затем, чтобы физическим лицам, которые ее получили, было легче пережить определенные ситуации в жизни в финансовом плане. Например, рождение детей, смерть близких, лечение в клинике и так далее.

Когда нужно платить налоги

В каких ситуациях НДФЛ не удерживается

Помимо общего правила, касающегося размера материальной помощи, для того, чтобы правильно идентифицировать, стоит ли отдавать подоходный налог с нее, физическим лицам нужно брать во внимание и ряд дополнительных ситуаций. Ниже перечислены особые случаи, в которых НДФЛ с денежной компенсации подобного рода не удерживается:

- Стихийное бедствие – физические лица, попавшие под влияние чрезвычайных погодных условий, в результате которых был нанесен вред их имуществу либо здоровью, имеют право подать заявление на материальную помощь и получить положенную им по закону единовременную выплату без снятия налоговых сборов.

- Чрезвычайные случаи – если происходят какие-то непредвиденные ситуации, приводящие к травмам или гибели людей, то государство обязано предоставить им либо их семьям (если пострадавший умер) мат. помощь. К таким обстоятельствам относят автомобильные катастрофы, серьезные сбои в работе производственного оборудования, а также целый ряд других неблагоприятных ситуаций.

- Теракты – тем физическим лицам, которые, находясь на территории Российской Федерации, стали жертвами террористических актов, их работодатель или государственные органы должны начислить материальную компенсацию и не удерживать с нее взносы налогового характера.

- Ухудшение здоровья – если у сотрудника предприятия в результате выполнения служебных обязанностей ухудшились показатели здоровья, и в связи с этим он вынужден был выйти на пенсию, то работодателю необходимо предоставить ему единовременную денежную компенсацию, с которой не нужно отдавать подоходный налог в бюджет.

- Смерть – если сотрудник предприятия умер, независимо от того, послужили причиной его смерти производственные травмы, болезни либо недуги, не имеющие никакого отношения к рабочему процессу, его близким родственникам должны перечислить денежную компенсацию. Выплата подобного рода предоставляется один раз и не облагается НДФЛ.

Необходимо отметить, что тем физическим лицам, которые хотят подробней узнать о том, какие условия должны быть соблюдены в ситуациях, дающих право не отдавать НДФЛ при получении материальной помощи, следует ознакомиться с восьмым и десятым пунктами статьи 217 Налогового кодекса России.

Единовременная детская помощь

Действующим налоговым законодательством предусмотрены денежные выплаты, предоставляемые физическим лицам за рождение ребенка. Такие компенсации начисляют не только биологическим родителям, но и сотрудникам, которые стали усыновителями либо опекунами. Материальная помощь выдается в течение первого года жизни ребенка и является единовременной.

Материальная помощь, не облагаемая налогом (НДФЛ) в 2020 году: размер, условия и правила начисления

Материальная помощь в обязательном порядке выделяется для сотрудников или других лиц, как поддержка в сложившихся особых жизненных ситуациях. Например, когда необходима помощь в оплате дорогостоящего лечения, при смерти самых близких родственников или рождении ребенка.

Часто возникает вопрос изымается ли за её получение какой-то налог?

По правилам российского законодательства, если сумма материальной помощи находится в пределах 4000 рублей, то ни каких страховых взносов и налогов нет.

Если сумма больше, то она подлежит обложению.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

Понятие материальной помощи. Кем и кому она выдается

Но данное объяснение относится к гражданам, которые пострадали в следствии стихийных бедствий или же терактов.

Официального определения материальной помощи для сотрудников предприятий и студентов на законодательном уровне не существует.

Но несмотря на это, данное обозначение вписано в некоторые документы, исходя из них, материальная помощь, не облагаемая налогом, предусматривается в следующих ситуациях:

- оплата ущерба нанесенного здоровью гражданина;

- помощь при несении внезапных материальных потерь;

- помощь при событиях, которые требуют большие расходы, а именно: рождение детей, свадьбы, похороны и т.д.

Кстати, Конституция РФ не обязывает руководителей в обязательном порядке выдавать помощь при вышеперечисленных обстоятельствах. Решение принимается исходя из собственного желания предпринимателя.

Материальная помощь от государства выдается только при существовании обстоятельств, которые нарушили жизнедеятельность малообеспеченных семей или в ряде следующих случаев:

- если одиноко живущий гражданин достиг возраста 60 лет и больше;

- если один из членов семьи или одиноко живущий человек имеет статус безработного;

- если один из членов семьи или одиноко живущий человек официально является гражданином с ограниченными возможностями;

- проживание в семье малолетнего ребенка или нескольких детей.

Работодатель выплачивает материальную помощь только в том случае, если работник составит необходимое заявление и документально подтвердит существование причин для её предоставления.

К подтверждению можно отнести:

- свидетельство о браке;

- свидетельство о беременности/рождение;

- свидетельство о смерти;

- медицинские справки о болезни…

После ознакомления со всеми предоставленными бумагами начальник принимает решение в каждой конкретной ситуации отдельно. Выдача материальной помощи происходит, основываясь на документе, в котором указан размер помощи, причина её начисления и сроки. Не существует правил с точной суммой и сроками выплаты, все решается на усмотрение предпринимателя.

НДФЛ не в полной сумме, а учитывая льготы (Налоговый Кодекс Российской Федерации, 217 статья, 8 пункт), начисляется при:

- рождении ребенка или удочерение/усыновлении. Если сумма помощи не превышает 5 тыс. рублей и выплачивается за один год, то налог оплачивать не нужно.

- смерти сотрудника или членов его семьи. Данный пункт не рассматривает помощь бывшим работникам. Если помощь одноразовая, то НДФЛ начисляется в частичном объеме.

- нанесении вреда стихийным чрезвычайным происшествием или иными внезапными обстоятельствами. Налог не начисляется на помощь, не зависимо от её размера и длительности выплат.

- террористических атаках на территории государства, так же как и в третьем пункте, НДФЛ не удерживается.

При всех других обстоятельствах обложение налогом не будет происходить только, если за год в сумме гражданин получил не более 4000 рублей. А значит, начисление налогов базируется на материальной помощи, которая превышает 4000 рублей.

В бюджет государства ежегодно включается одновременная материальная помощь. Она выплачивается гражданам, которые постоянно живут на территории Российской Федерации и попали в сложные жизненные обстоятельства. Помощь выдается в денежном формате, её отправляют по почте или переводят на банковский счет, это зависит от указанных в заявление данных.

Ее выделяют следующие характеристики:

- Единовременная материальная помощь предоставляется после подачи официального заявления, только один раз за год.

- причина рассмотрения просьбы о необходимой единовременной помощи – письменное заявление, которое пострадавший пишет от своего имени, если проживает один, или от всей семьи.

- Если гражданину назначена единовременная материальная помощь, то он обязан тратить её только на те цели, которые указаны при подаче документов.

Есть несколько причин, по которым государство может отказаться выплачивать единовременную материальную помощь, а именно:

- если ранее выплаченные деньги, использовались не по назначению, которое было основанием к выплатам;

- набор документов, предоставленный комиссии, не полный или информация о доходах и составе семьи искаженная;

- если заявитель или же его члены семьи не оформили все возможные социальные поддержки, которые гарантируются законодательством в его отдельном случае;

- если заявитель или его семья самостоятельно решили возникшие обстоятельства;

- если в жизни заявителя нет трудных жизненных обстоятельств или чрезвычайных ситуаций.

Для получение материальной помощи, необходимо её правильно оформить.

Для начала надо написать заявление. В нём четко указать причину, почему необходимо получить поддержку.

Указанную причину подтверждаем документально. К заявлению прикрепляем все документы и справки, свидетельствующие о конкретной ситуации, с которой столкнулись и не можете справиться самостоятельно. Стоит не забывать, что материальная помощь несет единовременный формат и никаким образом не связано с качеством выполнения рабочих обязанностей сотрудником.

Размер начисленной материальной помощи будет зависеть от сложности указанных в заявлении обстоятельств.

Есть некоторые рамки, которыми на сегодня руководствуются:

- для категорий граждан, указанных в пункте 2-21 НК РФ, помощь не должна быть больше, чем заработная плата в пятикратном размере;

- для категорий граждан, указанных в пунктах 22-24 НК РФ, помощь начисляется в зависимости от необходимых трат, при условии наличия документов, что могут эти действия полностью подтвердить (направления и чеки).

Для того, чтобы понять, сколько нужно оформить возврата НДФЛ с материальной помощи, нужно учесть:

- Камеральную проверку. Её проводят в течение трех месяцев с дня подачи документов. (Налоговый Кодекс РФ, статься 88, пункт 2)

- После проверки гражданину отправляется письмо-уведомление о возврате НДФЛ или об отказе в перечислении с пояснением причин. Этот процесс длится 1-4 месяца.

После получение ответа, сумма излишне уплаченного налога начисляется на имя заявителя в течение месяца. (Налоговый Кодекс РФ, статья 76, пункт 6).

Значит, если рассмотрение вашего заявления будет быстрым, то ожидать придется около 4 месяцев. Но в основном, данная процедура длится 7 – 10 месяцев, бывают случаи, что и до 15. Обращаться с документами по возврату НДФЛ можно на протяжение трех лет.

Особенности предоставления материальной помощи студентам

На сегодняшний в день в законодательстве прописано множество видов материальной помощи для учащихся в ВУЗах граждан РФ, которым необходимо особое внимание и социальная поддержка.

Как и всем, материальные выплаты студентам происходят один раз в год максимум.

Первоочередное право на получение помощи есть у:

- студентов с особыми физическими потребностями;

- студентов-сирот;

- студентов, воспитывающихся одним родителем, или многодетной семье;

- студентов, у которых есть свои дети;

- в случае смерти родителя;

- внезапного появления заболевания или травмированные.

Бывают случаи, когда бывшие сотрудники организации нуждаются в материальной помощи. Руководители идут на встречу и поддерживают определённые категории, например, ветеранов. Такие выплаты могут осуществляться только из средств, полученных в качестве прибыли фирмы, а с назначенной суммы могут изыматься налоги и другие платежи.

Решение о выплате материальной помощи бывшему сотруднику принимает руководитель, его зам. или другое уполномоченное лицо. Помощь нужно оформлять согласно юридическим требованиям.

Начисление материальной помощи бывшим сотрудникам так же может происходить через расходные кассовые ордеры формата № КО-2. Это правило установлено Госкомстат России.

Так как это помощь для бывшего работника, а не настоящего кассир должен внимательно рассматривать документы, которые удостоверяют личность. Выплачивая, необходимо учесть ИНН и номер пенсионного удостоверения, это данные в дальнейшем будут нужны для фиксирования в документах о доходах.

О правилах начисления и налогообложения материальной помощи сотрудникам рассказано в следующем видеоуроке:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Популярное в этом разделе

Бесплатная консультация юриста

Москва и область

Санкт Петербург и область

Copyright © 2020. Posobie-Help — помощь и консультации по всем видам пособий и льгот

Публикация и копирование материалов без письменного согласия автора запрещена.

Источник: https://ymp3.ru/lgoty-i-vyplaty/materialnaya-pomoshh-ne-oblagaemaya-nalogom-ndfl-v-2017-godu-razmer-usloviya-i-pravila-nachisleniya

Как правильно оформить материальную помощь

Так как основной характеристикой материальной помощи является перечисление ее единовременным платежом, то руководителям следует правильно вносить в документацию данный факт, чтобы сотрудник действительно имел право не платить налог с денежной компенсации подобного рода. В связи с этим руководитель должен всю отображенную в приказе о выдаче материальной помощи сумму выдать своему сотрудники за один раз и ни в коем случае не растягивать на несколько платежей.

Иногда работнику начисляют такое денежное пособие несколькими платежами. В подобной ситуации только средства, которые он получит в первый раз, не облагаются НДФЛ, а со всех остальных сумм должны быть удержаны налоги.

Сотрудники, желающие получить единовременную материальную компенсацию, с помощью нижеприведенной инструкции смогут разобраться с тем, каким образом происходит данная процедура, и уже вскоре забрать положенные им деньги.

- Сбор документации. Поскольку практически любая финансовая операция требует определенного пакета документов, дающих основание на ее проведение, то для получения мат. помощи физическим лицам также необходимо иметь документацию, подтверждающую определенные жизненные обстоятельства. Например, в случае пополнения в семье потребуется копия свидетельства о рождении, если кто-то умер – свидетельство о смерти, при производственных травмах – справка из больницы.

- Подача заявления. После того как у физического лица на руках имеется документальное подтверждение права на конкретный вид денежной помощи, ему необходимо написать заявление на имя работодателя. В данном документе нужно кратко изложить просьбу о начислении компенсации и приложить к нему необходимую документацию.

- Публикация приказа. В обязанности руководителя, к которому на рассмотрение попало заявление сотрудника на выдачу материальной помощи, входит оформление соответствующего приказа и передача его в бухгалтерию. Через некоторое время после проведения этих действий деньги поступят на карту сотрудника, нуждающегося в помощи.

Иногда работодатели решают поощрить своих сотрудников за карьерные достижения денежными средствами и в документах фиксируют данные выплаты как материальные помощи. Данное действие считается некорректным, поэтому работники обязательно должны перечислить 13% с полученной выплаты в государственную казну.

Это важно знать: Какие социальные выплаты положены при потере кормильца и их сумма

Не облагаемая налогом в 2016-2017 годах материальная помощь – юридические советы

Материальная помощь является поддержкой руководствам организации своих сотрудников в определенных жизненных ситуациях, выражающейся в денежном или вещественном эквиваленте.

Стоит отметить, что подобные выплаты не должны быть привязаны к результатам трудовой деятельности работников, их достижениям, а также иметь систематический характер. В большинстве случаев, основаниями для выплаты помощи служат такие причины, как:

- рождение ребенка;

- бракосочетание;

- тяжелое заболевание сотрудника;

- потеря имущества в связи с пожаром или другими природными катаклизмами;

- смерть близкого родственника.

Действующим законодательством РФ не предусмотрен обязательный характер материальной помощи, поэтому выплата социальной поддержки является не обязанностью, а правомочием работодателей.

В большинстве случаев, помощь своим работникам оказывают лишь государственные, муниципальные и бюджетные учреждения. Как правило, для каждого вида организаций устанавливается индивидуальный размер пособия и сроки его предоставления.

https://www.youtube.com/watch?v=PlEgh2ahrKk

Материальная помощь становится правомочием работников, осуществляющих свою трудовую деятельность в частных предприятиях лишь в тех случаях, когда подобного рода выплаты предусмотрены локальными актами организации, размер их и основания также индивидуальны для каждого предприятия и основываются на решении руководства.

Когда облагается и когда необлагаема

Материальная помощь не является доходом работника от трудовой деятельности и служит для поддержки его финансового положения в конкретной ситуации, поэтому облагаться налогом не должна.

Немаловажную роль играет документальное оформление пособия, а именно, его формулировка. Во избежание незаконного отклонения от уплаты налогов, для предприятий установлен следующий перечень выплат, не облагаемых налогами:

- Суммы, не превышающие 4000 руб. за год не облагаются налогами, денежные средства начисленные сверх максимального значения облагаются подоходным налогом в полном объеме.

- Выплаты, произведенные по случаю кончины близкого родственника, не входят в налоговую базу, при наличии соответствующего документального подтверждения.

- Помощь, перечисленная в связи с нанесением ущерба имуществу природными аномалиями, при наличии удостоверяющих документов.

- Пособия, предоставляемые работникам, пострадавшим от террористических действий.

- Не облагается налогом и помощь, начисленная в связи с рождением ребенка, при предоставлении свидетельства о рождении.

- Выплаты по случаю заболевания работника или членов его семьи должны производиться из чистой прибыли предприятия, соответственно, в налоговую базу не входят.

Во всех остальных ситуациях подоходный налог должен быть удержан в полном объеме.

Документальное оформление

Социальные выплаты с целью поддержки сотрудников производятся на основании следующих документов:

- Личного заявления работника.

- Приказа, изданного руководством организации.

- Документов, подтверждающих наличие основания для начисления пособия.

Документы для скачивания (бесплатно)

- Заявление на материальную помощь

Законодательно установленной формы приказа не существует, поэтому документ составляется в произвольной форме и содержит в себе следующую обязательную информацию: личные данные сотрудника, которому назначается пособие, основание для выплаты, сумму к перечислению, а также дату платежа.

Отражение в бухгалтерском учете предприятия

Средства на выплачиваемую матпомощь можно взять из таких источников, как прибыль прошлых периодов и средства, предназначенные на прочие расходы.

В первом случае, выплата пособия может производиться лишь после принятия положительного решения на общем собрании всеми учредителями или собственниками. Для выплаты средств из числа прочих расходов проводить собрание не нужно, решение принимает руководитель организации.

Для отражения социальных пособий в документах организации бухгалтерия использует следующие проводки:

Во избежание спорных ситуаций с проверяющими органами в нормативных документах следует обозначать точные формулировки пособий, а также ресурсы, из которых будет выплачиваться матпомощь.

Признание в расходах

В соответствии с Налоговым кодексом РФ, материальная помощь не включается в расходы организации, а значит, и при расчете налога на прибыль не учитывается.

Подобные социальные пособия начисляются по инициативе работодателей, которые, в свою очередь, заинтересованы в стабильном материальном положении своих сотрудников.

Кроме того, переданное в пользование имущество в качестве материальной помощи отражения в расходах организации не имеет.

Источник: https://ubppro.com/grazhdanskie-dela/ne-oblagaemaya-nalogom-v-2016-2017-godah-materialnaya-pomoshh-yuridicheskie-sovety.html

Не облагается налогом

Перечень таких доходов указан в ст. 217 НК РФ. В частности, материальная помощь, не облагаемая налогом 2020 года, предоставляется в случае:

- смерти работника или близкого члена его семьи;

- стихийного бедствия;

- приобретения санаторно-курортных путевок на территории РФ (компенсация в зависимости от вида поддержки, например, для сопровождения родителями детей с ограниченными возможностями к месту отдыха и оздоровления);

- чрезвычайной ситуации (террористический акт и другие).

Часто задаваемые вопросы

Вопросы начисления подоходного налога на единовременную материальную помощь сотрудникам весьма противоречив. В этом свете, у бухгалтеров, работников кадровых служб и руководителей возникает немало вопросов.

Видео: налог на доходы физических лиц, история налогов, резиденты и нерезиденты

Возникновение тех или иных чрезвычайных обстоятельств требует индивидуального подхода руководства компании к назначению размера материальной помощи и порядка ее выплаты.

Это определяется:

- типом обстоятельств;

- требуемой величиной финансовых ресурсов;

- специфическими условиями.

Целесообразно рассмотреть более подробно процесс оказания материальной помощи сотрудникам в разных ситуациях.

Облагается ли в связи со смертью родственника (сотрудника)

Часто бухгалтера и кадровики задают вопрос: облагается ли материальная помощь на погребение НДФЛ?

Как было установлено выше, согласно положениям налогового законодательства РФ такой вид поддержки не облагается подоходным налогом вне зависимости от размера.

При этом необлагаемые выплаты могут предоставляться:

| В случае смерти близкого родственника, который проживал вместе с сотрудником | В этой ситуации потребуется представление бумаг, подтверждающих родство и факт совместного проживания |

| В связи со смертью работника или его гибели на производстве его родным | В этой ситуации близкие родственники сотрудника обязаны обратиться с заявлением по месту его работы |

В остальных случаях НДФЛ на помощь по факту смерти все же облагается НДФЛ. Аналогичного типа условия распространяются и на бывших работников компании, которые вышли на пенсию.

Материальная помощь при рождении ребенка

При этом в общем случае эта помощь не будет облагаться подоходным налогом. Однако следует учесть некоторые нюансы:

- Если второй работодатель не может предоставит 2-НДФЛ в связи с тем, что на текущий момент является безработным, то он обязан представить справку из службы занятости.

Если к отпуску

Когда работодатель решает поощрить своих сотрудников дополнительной поддержкой перед отпуском, то такая финансовая поддержка не будет облагаться НДФЛ в случае, если:

| Она не оказывается больше установленного лимита | 4 000 рублей |

| Предоставляется единовременно в рамках одного налогового периода | Год |

При осуществлении более крупных выплат – они рассматриваются в качестве премиальных платежей или «13-й зарплаты» и потому облагаются НДФЛ.

Облагается ли помощь на лечение

Материальные выплаты, которые предоставляются сотрудникам организаций на их лечение, а также на лечение их близких родственников, могут быть освобождены от НДФЛ при соблюдении следующих условий (ст. 217 НК РФ):

- Наличие актуальных справок и иных документов, подтверждающих необходимость лечения.

- Присутствие лицензий у медицинских учреждений, выдавших справки и осуществляющих лечение.

- Перечисление средств работодателем непосредственно на счет медицинской организации (безналичным способом).

При соблюдении всех указанных выше условий организация также должна использовать для выплат средства, оставшиеся от прибыли прошлых лет.

О заполнении дополнительного листа книги продаж в 2020 году в 1С, читайте здесь.

Образец заполнения выписки из книги продаж, смотрите здесь.

Как быть в случае пожара

Если сотрудник и его семья пострадали от пожара, то организация в которой он осуществляет деятельность может предоставить ему материальную помощь в любой сумме.

При этом такой платеж подоходным налогом облагаться не будет при соблюдении следующих условий:

- Факт форс-мажорного обстоятельства должен быть подтвержден справкой из противопожарной службы МЧС РФ.

Это важно знать: Договор между организацией и физ лицом: налогообложение

Таким образом, в общем случае материальная помощь, предоставляемая работникам, облагается НДФЛ, поскольку является формой дохода.

При этом в 2020 году налоговое законодательство предусмотрела ряд случаев, в которых получаемые сотрудниками платежи не попадают под действие подоходного налога.

Однако даже в этом случае работник обязан предоставить по месту занятости справки и иные бумаги, подтверждающие факт возникновения чрезвычайного обстоятельства.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.