Для ведения бухгалтерского учета предприниматели берут на себя обязанность по составлению на определенный период установленных форм отчетности. Среди них — бухгалтерский баланс.

Многие уполномоченные государственные и контролирующие органы считают его одним из основных документов, поэтому каждый бухгалтер должен четко понимать, какой действует порядок составления, сдают ли ИП бухгалтерский баланс в целом.

О сдаче баланса предпринимателями указано в Письме Минфина № 66н

Что такое бухгалтерский баланс

До внесения изменений бухгалтерский баланс именовался формой 1. В 2020 году документ считается одним из наиболее значимых во время составления годовой отчетности.

Важно! Составляя бухгалтерский баланс, ИП заносят в него данные относительно финансового положения по состоянию на 31 декабря отчетного календарного года.

Это необходимо делать с целью предоставления отчетности по первому требованию уполномоченным государственным контролирующим органам, в том числе региональному представительству налоговой службы. Более того, рассматриваемая отчетность используется дополнительно:

- индивидуальным предпринимателем;

- руководством компании — если юридическое лицо;

- ТОП-менеджерами.

Баланс предоставляет возможность ознакомиться с полной картиной проделанной работы за отчетный календарный год, причем в финансовом эквиваленте. Именно по этой причине многие российские индивидуальные предприниматели отдают предпочтение формированию бухгалтерского баланса для полного контроля во время развития собственного бизнеса (не имеет значения, упрощенка используется либо ЕНВД).

Бухгалтерский баланс — отчетная форма

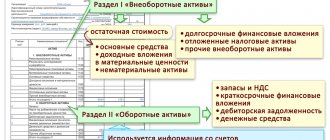

Бухгалтерский баланс, вне зависимости от того, УСН применяется либо иной режим налогообложения, в обязательном порядке включает активы и пассивы компании. Под активами подразумевается отображение всех без исключения ресурсов, которые только имеются на балансе фирмы индивидуального предпринимателя. В данном случае стоит говорить обо всех активах и внеоборотных средствах, включая:

- имеющуюся недвижимость;

- эксплуатируемое оборудование;

- финансовые инвестиции.

В учет берется все то, что не может быть возвращено в течение минимум одного календарного года.

Дополнительная информация! Пассивами бухгалтерского баланса принято считать любые источники для финансирования активов. Не стоит забывать о том, что основная особенность документа заключается в необходимости совпадения разделов в полном объеме.

Порядок ведения отчетности в ИП

При ведении отчетности ИП должен учитывать, что он является физическим лицом. Главным условием учета имущества предпринимателя является обособленность, а также неотделимость от личных обязательств. Однако такие факторы не могут учитываться в бухгалтерской отчетности, да и в КуДиР их указывать нельзя. Поэтому полноценное ведение бухгалтерской отчетности ИП не представляется возможным.

Для ИП на патенте размер налога является фиксированным и ведение всякого рода отчетности не требуется. Она может составляться по собственному желанию предпринимателя. Но нужно сдавать отчетность в ПФР, которая ведется в целях осуществления пенсионных накоплений. Отчетность по страховым взносам ведется ИП самостоятельно.

При составлении бухгалтерского баланса в году ИП может руководствоваться следующими правилами:

- бухгалтерский баланс должен отображать состояние финансов предпринимателя, а также активов и пассивов;

- баланс полагается составлять с учетом имущества, используемого в предпринимательской деятельности;

- имущество ИП, которое не относится к хозяйственной деятельности, может учитываться в отдельной статье;

- если ИП женат без брачного соглашения или разводится, то баланс должен содержать половину имущества, то есть часть его жены должна отображаться обособленно, в виде пассивных средств или убытков.

Не стоит забывать и о том, что бухгалтерский учет своей основной целью имеет оценку финансового состояния предпринимателя. Имущество ИП является его частной собственностью, а значит, он вправе учитывать в нем все то, что считает нужным для оценки прибыли или убытков. При этом обязательных требований к содержанию бухучета составляемого ИП, не установлено. Так что доверие к такой отчетности минимальное, и она не может использоваться в целях налогообложения или аудита.

На видео: Доходы и расходы в бухгалтерском и налоговом учете. Последние изменения законодательства

Цели его сдачи

ЛК ИП — что это такое и для чего он нужен индивидуальному предпринимателю

Необходимо понимать, что бухгалтерский баланс — это один из базовых элементов годовой отчетности, которая используется юридическими лицами. Для индивидуальных предпринимателей не установлены обязательные условия в использовании. Более того, согласно нормам федерального законодательства, они полностью освобождены от необходимости совершать постановку на учет.

Несмотря на это, большая часть индивидуальных предпринимателей используют рассматриваемую форму с целью ведения внутреннего контроля. Благодаря данным финансовым сведениям, у ИП появляется возможность:

- оценить рентабельность ранее разработанных и уже используемых проектов — возможно, некоторые из них предстоит закрыть или доработать с целью повышения уровня дохода, выдачи премиального процента работникам за успешную разработку и пр.;

- проанализировать эффективность принятых управленческих решений — как правило, это проявляется в показателях суммарного годового дохода. По результатам полученных данных можно оценить свои силы, к примеру, во время принятия решения приобрести жилье в ипотеку.

НК РФ определяет цели и задачи баланса

Выясняя, ИП сдают баланс или нет, стоит говорить о том, что сдача документа целесообразна при использовании общего режима налогообложения. По сути, для индивидуальных предпринимателей отчетность считается комплексным анализом имеющихся ресурсов и возложенных обязательств. Сдача не требуется согласно нормам федерального законодательства.

Какую отчетность сдают ИП вместо него

Все без исключения предприниматели, которые используют упрощенную систему налогообложения, согласно нормам федерального законодательства, не обязаны вести бухгалтерский учет, из-за чего необходимость в сдаче отчетности отсутствует. Юридические лица, которые используют УСН, при этом относятся к субъектам малого бизнеса, оставляют за собой законное право использовать упрощенный вариант ведения бухгалтерской отчетности, включая формирование упрощенного бухгалтерского баланса.

С целью организации упрощенного метода учета каждый предприниматель вправе использовать специально разработанные соответствующие Типовые рекомендации, которые утверждены Приказом Минфина от декабря 1998 года. Одновременно с этим, разработанные и утвержденные формы бухгалтерской отчетности закреплены нормами, указанными в Письме Министерства финансов России от июля 2020 года № 66н.

Отчетность ИП в 2020 году

Ответ на вопрос «Сдают ли ИП бухгалтерский баланс?» — будет отрицательным. Но юридические лица вынуждены это делать в обязательном порядке, иначе это влечет нарушение норм федерального законодательства со всеми вытекающими последствиями.

Одновременно с этим индивидуальные предприниматели берут на себя обязанность по сдаче отчетности:

- в Пенсионный фонд;

- в Фонд социального страхования.

Дополнительно требуется предоставить отчет, а при необходимости и приложение к нему относительно удержанного с работника процента подоходного налога (при условии подписания трудового договора).

Предприниматели, которые работают самостоятельно (без использования рабочей силы), освобождаются от составления и сдачи на проверку зарплатной отчетности. В данном случае можно ограничиться взносами за себя и сдать на проверку декларацию по УСН за отчетный календарный год.

В случае игнорирования норм федерального законодательства, индивидуальные предприниматели привлекаются к административной ответственности, что влечет за собой начисление штрафа в установленном размере.

Пример баланса

Нормы федерального законодательства устанавливают, что бухгалтерский баланс форма 1 и 2 отчет относительно прибыли и убытков, в том числе и иные обязательные разновидности документов, должны быть переданы:

- в региональное представительство налоговой службы — отчетность передается по месту регистрации компании либо индивидуального предпринимателя. При наличии отдельных структурных подразделений либо филиалов, только общую отчетность материнской фирмы. Это необходимо делать по месту постановки на налоговый учет;

- в службу статистики — в 2020 году предоставление отчетности в Росстат считается обязательным требованием. При игнорировании сроков сдачи, на уполномоченных должностных лиц выписывается административный штраф в установленном размере;

- владельцам компаний (актуально для юридических лиц)— годовой отчет сдается им на утверждение и дальнейшую передачу в уполномоченные органы;

- прочим уполномоченным государственным контролирующим органам— с целью соблюдения норм федерального законодательства.

Регистрационный номер в ПФР для ИП — как узнать и для чего он нужен

Документ должны заполнить уполномоченные работники бухгалтерии (для юридических лиц) либо ИП.

Дополнительная информация! Многие крупные предприятия во время подписания договора на поставку либо предоставление услуг, требуют предоставления сперва бухгалтерского баланса. Однако это не считается требованием федерального законодательства, а исключительно личным желанием администрации.

В интернете существует огромное количество сервисов, воспользовавшись которыми можно в режиме онлайн проверить интересующего индивидуального предпринимателя либо компанию по ИНН, ОГРН. Все данные сервисы получают из отчетов, в том числе бухгалтерского баланса.

По правилам федерального законодательства, бухгалтерский баланс необходимо передать специалисту налоговой службы:

- путем личного обращения;

- заказным письмом с описью вложения и уведомлением о получении.

Образец бухгалтерского баланса

При наличии электронной цифровой подписи (ЭЦП) документ можно передать в удаленном режиме. Достаточно перейти на официальный сайт ФНС и воспользоваться соответствующей формой. Правило актуально в случае наличия работников численностью от 100 человек.

Чтобы исключить вероятность допущения ошибок, целесообразно и бланк.

Бухгалтерская отчетность ИП и ООО на УСН

Индивидуальный предприниматель на УСН не обязан вести бухгалтерский учет (пп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ), поэтому и бухгалтерскую отчетность он не составляет.

Применяющие УСН ООО, которые являются субъектами малого предпринимательства, могут применять упрощенные способы ведения бухгалтерского учета, включая составление упрощенной бухгалтерской (финансовой) отчетности (п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). Организовать «упрощенный» учет можно руководствуясь Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства (утв. Приказом Минфина РФ от 21.12.1998 № 64н). Упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств приведены в Приказе Минфина России от 02.07.2010 № 66н.

Остальные организации ведут бухгалтерский учет и составляют бухгалтерскую отчетность в полном объеме.

Нужно ли ИП сдавать бухгалтерский баланс

Декларация ИП — что это такое как и когда ее сдают, правила оформления

Целесообразно вести полноценный бухгалтерский учет и составлять рассматриваемую отчетность индивидуальным предпринимателям на общем режиме налогообложения. При УСН подобная необходимость возникает при наличии стабильного увеличения цены основных средств.

Согласно правилам налогового законодательства, право на использование спецрежима остается актуальным у владельцев активов, оценка которых не превышает 150 миллионов рублей. Относительно норм, которые актуальны для индивидуальных предпринимателей, Минфин подробно указал в соответствующем Письме. Из его содержания следует, что все без исключения упрощенцы берут на себя обязанность по контролю стоимости имеющегося имущества.

Сдать баланс можно в режиме онлайн

Дополнительная информация! Вести бухгалтерский учет на ЕНВД индивидуальные предприниматели имеют право с целью исключения вероятности хищения личного имущества и оценки рентабельности своего бизнеса. При этом специфика используемого режима не оказывает какого-либо существенного воздействия на установленный порядок оформления сведений.

Как вести бухгалтерскую отчетность ИП

Решив вести бухучет, индивидуальный предприниматель попадает под вышеупомянутый закон и прочие нормативы Минфина РФ. Чтобы им соответствовать он обязан выполнить следующие требования:

- Разработать учетную политику. Содержание этого документа изложено в с. 8 ФЗ-402, он отражает способ учета – общий или упрощенный, и утверждает ответственное за него лицо. Регистрировать его нигде не нужно — это внутренний регламент. Он утверждается и подписывается самим бизнесменом. Но, при проверке, ФНС и Росстат вправе потребовать его.

- Назначить ответственного. Сам ИП выступает в качестве руководителя. Он утверждает все заполненные бланки, отвечает за хранение первичной документации и организацию учета в целом при соответствии субъекта ч. 3 ст. 7 ФЗ «О бухучете». При достижении статуса крупного предпринимателя со штатом более 250 сотрудников и годовым доходом свыше 2 млрд. он обязан нанять бухгалтера или заключить договор с аутсорсинговой компанией. Сделать это можно и сразу после регистрации ИП.

- Утвердить используемый план счетов. Он может отражаться в учетной политике или оформляться отдельным приложением, заверяемым подписью и печатью (при наличии последней).

- Составлять финансовую отчетность. Для себя лично можно вести подробный учет согласно всем ПБУ. В ИФНС эти сведения не предоставляются. В промежуточных квартальных формах нет необходимости, но по итогам года базовые отчеты составить придется.

Должен ли ИП вести бухучет с первых дней деятельности? Многие предприниматели приходят к нему по мере развития бизнеса. Положения ч.3 чт. 6 ФЗ-402 обязывают делать это с момента регистрации. Если решение об организации бухгалтерии и принято позже, то понадобится расчет начального сальдо по всем используемым счетам.

«Зарплатные» налоги при УСН в 2020 году

Организация сдает отчетность по страховым взносам в ИФНС и ФСС, отчитывается в налоговую инспекцию по удержанному НДФЛ с доходов своих работников. Аналогично и ИП, которые привлекают сотрудников по трудовым договорам или заключают ГПД.

ИП, которые работают «в одиночку», от «зарплатной» отчетности освобождены, они ограничиваются лишь уплатой за себя взносов. То есть отчетность ИП на УСН без работников – это только декларация по УСН за год.

Это важно знать: Расчет авансовых платежей по УСН доходы

Законодательство о ведении учета

6 декабря 2011 вступил в силу специальный закон – «О бухгалтерском учете» № 402-ФЗ. Подпунктом 4 пункта 1 статьи 2 этого закона определено, что его действие распространяется и на предпринимателей. То есть вести бухгалтерский учет ИП обязаны. Однако статья 6 указанного закона разъясняет: обязанность не возникает, если учитываются доходы и/или расходы либо необходимые физпоказатели в соответствии с законодательством.

Что это значит? Разъясняем: если предпринимателем не заполняются книги учета доходов и расходов (КУДИР), вести которые предусматривается выбранной системой налогообложения – им должен быть организован полноценный бухучет по всем документам.

Отчетность по УСН в 2020 году

По итогам налогового периода (календарного года) ИП и ООО представляют в налоговую инспекцию Налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (утв. Приказом ФНС России от 26.02.2016 № ММВ-7-3/[email protected] ). Сроки представления отчетности по УСН следующие:

- для ООО – не позднее 31 марта. То есть отчетность по УСН за 2020 год сдается не позднее 31.03.2020;

- для ИП – не позднее 30 апреля. То есть отчетность по УСН за 2020 год сдается ИП не позднее 30.04.2020.

Отчетность ИП на ОСНО с наемными работниками

Если у ИП есть наемные работники, то предприниматель обязан сдавать весь «пакет» отчетности по персоналу, аналогично работодателю – юридическому лицу

Помимо декларации 3-НДФЛ, заполняемой «за себя», ИП на ОСНО отчитывается и по НДФЛ, удержанному у персонала.

Форму 6-НДФЛ с общей информацией предприниматель сдает ежеквартально, на это ему отводится месяц после отчетного периода (приказ ФНС от 14.10.2015 года № ММВ-7-11/[email protected]). Годовую 6-НДФЛ нужно сдать до 1 апреля.

Также раз в год до 1 апреля ИП подает «персональные» сведения о подоходном налоге по каждому физическому лицу в виде справок 2-НДФЛ (приказ ФНС РФ от 02.10.2018 № ММВ-7-11/[email protected]). Если же с каких-либо доходов не удалось удержать налог, то данные по таким работникам нужно направить до 1 марта.

ИП на ОСНО также отчитывается по всем начислениям, произведенным на суммы заработной платы. Расчет по страховым взносам (РСВ) нужно сдавать в ИФНС каждый квартал, не позднее 30 дней после его окончания (приказ ФНС от 10.10.2016 № ММВ-7-11/[email protected]).

Форма РСВ не включает в себя только один вид обязательных начислений — взносы «на травматизм». Отчет по ним (форму 4-ФСС) необходимо отправить не налоговикам, а в сам фонд. 4-ФСС нужно сдавать тоже ежеквартально: в течение 20 дней после отчетного периода на бумажном носителе (допускается только, если численность сотрудников — менее 25 человек), и в течение 25 дней — в электронном виде (приказ ФСС РФ от 07.06.2016 № 381).

Ставка взносов «на травматизм» зависит от вида деятельности работодателя. Юридические лица должны ежегодно подтверждать право на использование той или иной ставки, сдавая специальную форму в ФСС РФ. ИП на ОСНО от такой обязанности освобождены. Для них основным видом деятельности «по умолчанию» является тот, что указан в госреестре (п. 10 правил, утвержденных постановлением Правительства РФ от 01.12.2005 № 713).

В Пенсионный фонд ИП придется отправлять отчеты ежемесячно, на это отводится 15 дней. Краткая форма СЗВ-М утверждена постановлением Правления ПФ РФ от 01.02.2016 № 83п.

Годовую форму СЗВ-стаж необходимо предоставить в ПФ РФ до 1 марта (постановление Правления ПФ РФ от 06.12.2018 № 507п).

Еще один отчет, связанный с персоналом – сведения о среднесписочной численности, необходимо ежегодно направлять в налоговую инспекцию. Форма, которая отражает всего один показатель, сдается до 20-го января (приказ ФНС РФ от 29.03.2007 № ММ-3-25/[email protected]).

Если ИП на ОСНО трудится «в одиночку», без наемных работников, то ему нужно сдавать только обязательную налоговую отчетность. Ни один из отчетов, перечисленных в этом разделе, такой предприниматель заполнять не должен.