Упрощенная форма бухгалтерского баланса (УСН)

Упрощенная форма баланса приведена в приложении 5 к приказу Минфина России от 02.07.2010 № 66н.

По сравнению с привычной (традиционной) формой баланса упрощенная содержит меньше строк в активе и пассиве. Но это не значит, что что-то может не отражаться в балансе или включаться не в полном объеме.

Не всегда требуется заполнять все строки упрощенного баланса. Это возможно в том случае, когда у компании на отчетную дату отсутствуют какие-либо активы или обязательства. Например, компания использует только арендованное имущество и сама созданием основных средств не занимается. В этом случае соответствующую строку баланса не заполняют.

Кто может заниматься ведением учета?

Малые предприятия и индивидуальные предприниматели могут сами заниматься ведением учета, но и могут привлекать для этого сторонние фирмы или бухгалтеров, которые будут вести за них учет и составлять отчеты в налоговую и другие организации. Выбор того, кто этим будет заниматься, зависит от возможностей организации, ее размера и квалификации руководителя. Согласно российскому законодательству, бухгалтерским учетом малых предприятий могут заниматься: сторонняя организация, оказывающая бухгалтерские услуги, сам руководитель, бухгалтер, приглашенный/находящийся на созданной точке.

Предприятиям, которые находятся на УСНО, субъектам хозяйственной деятельности, находящихся на упрощенке (УСНО) и вмененке (ЕНВД), размещающие свои акции для публичной продажи, вести бухгалтерский учет необходимо в полном объеме с заполнением всех форм и отчетов. Причем, если на предприятии одновременно присутствуют УСНО и ЕНВД, то по каждому виду налогообложения вести учет нужно отдельно.

Заполняем актив баланса по упрощенной форме

Необходимо внести данные в следующие 5 строк:

Здесь показывается остаточная стоимость активов (сальдо счетов 01 и 03 минус сальдо счета 02) и добавляются расходы на незавершенное строительство (счет 08).

ОБРАТИТЕ ВНИМАНИЕ! Финансовые вложения, дебиторскую задолженность и запасы в активе баланса необходимо показывать без учета зарезервированных сумм (остатков по счетам 59, 63, 14), то есть в нетто-оценке (ПБУ 4/99).

Пассив упрощенного баланса

Данный раздел отчета, состоящий из 6 строк, заполняется в следующем порядке:

Сюда заносятся все кредитовые остатки по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84. Если на счете 84 отражен убыток (т. е. имеется дебетовое сальдо), то он учитывается аналогично данным, отраженным на счете 81. Если общий результат отрицателен, то он будет показан в круглых скобках.

Цифра в этой строке должна отражать остаток задолженности компании по долгосрочным кредитам и займам (счет 67). При этом начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, исключаются.

Заполняется на сумму долгосрочных обязательств, числящихся в остатках по кредиту на счетах 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Данная строка включает сальдо по счету 66, а также остаток начисленных процентов, которые не были учтены при заполнении информации о долгосрочных кредитах и займах.

Здесь показывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76 по всем краткосрочным обязательствам.

Строка, которая может отсутствовать или не заполняться, если вся необходимая информация об обязательствах нашла отражение в 5 предыдущих строках.

ОБРАТИТЕ ВНИМАНИЕ! После заполнения строк пассива и актива баланса необходимо сравнить полученные результаты. Сумма всех строк актива должна быть равна результату сложения строк пассива.

Баланс при упрощенной системе налогообложения

При переходе на упрощенную систему налогообложения возникает множество вопросов касательно ведения бухгалтерского учета. В законодательной базе эти моменты прописаны, но последующее изменение этого законодательства, публикация множества дополняющих писем вносят определенную долю сумятицы.

Согласно действующему законодательству, предприятия, организации, ИП, использующие упрощеннку (УСНО – упрощенную систему налогообложения) вести бухгалтерскую отчетность необязательно (зачастую баланс) и предоставлять его в налоговую инспекцию, если другое не предусмотрено законодательством.

В каких случаях составляется баланс

При упрощенной системе налогообложения бухучет ведется в таких случаях:

1. Форма собственности фирмы, организации – ООО или АО. Для этих форм собственности ведение бухгалтерского учета обязательно, поскольку дивиденды рассчитываются исходя из прибыли, выведенной в бухгалтерском балансе (поскольку он более точно, чем налоговая отчетность, показывает общую картину движения средств фирмы).

2. Если ведение бухгалтерского учета, баланса прописано в учредительных документах.

3. Если применяется одновременно: УСНО и ЕНВД. При едином налоге на вмененный доход и УСНО, бухгалтерский учет ведется раздельно по каждому виду деятельности с различным типом налогообложения: ведется учет по УСНО отдельно, по ЕНВД — отдельно.

4. Составление баланса и ведение бухгалтерского учета для собственных нужд предприятия, ИП, поскольку он в более полной мере отражает реальное положение вещей, чем налоговая отчетность.

5. Для субъектов малого бизнеса, которые являются эмитентами ценных бумаг, размещенных публично.

Упрощенный баланс

Упрощенная система налогообложения дает возможность составлять упрощенный баланс. Что представляет собой упрощенный баланс. Это обычный баланс, который заполняется в более упрощенном виде – некоторые дробные счета объединяются в общий счет.

Для малых предприятий и бизнеса обобщенная информация предоставляется по следующим счетам:

1. Счета 07, 10, 11 входят в 10 «Материалы».

2. Счета 20, 23, 25, 26, 28, 29 – «Основное производство» и «Расходы на продажу» (счета 20 и 44).

3. Счета 41, 43 – 41 «Товары».

4. Счета 51, 52, 55, 57 – 51 «Расчетные счета».

5. Счета 62, 71, 73, 75, 76, 79 «Расчеты с дебиторами и кредиторами».

6. Счета 80, 82, 83 – 80 «Уставной капитал».

7. Счета 90, 91, 99 – 99 «Прибыли и убытки»: 90, 91,99.

Для предприятий и ИП, имеющих небольшой оборот небольшое количество операций в месяц возможно ведение баланса и другой отчетности в упрощенной форме. То есть, вести учет хозяйственных операций можно в Журнале учета, которая служит информационным источником об имуществе, средствах и ресурсах субъекта хозяйствования. Эту Книгу можно использовать для составления баланса и других отчетов за необходимый период.

Кроме составления бухгалтерского баланса, для субъектов хозяйствования малого бизнеса, находящихся на упрощенной системе налогообложения, можно вести бухгалтерскую отчетность используя кассовый метод, Книги Прихода-Расхода. Использование кассового метода рекомендуется использовать малым фирмам с соблюдением нескольких основных пунктов:

- решение о ведении учета кассовым методом должно быть закреплено в учетной политике предприятия;

- информацию по счетам можно приводить в обобщеном виде (используя только основные счета, как для упрощенного баланса);

- небольшое количество, совершаемых операций за месяц.

Для определения подходящего типа ведения учета, нужно учесть несколько параметров: размеров предприятия, организации, ИП, рациональности использования выбранного типа ведения бухучета, тип деятельности хозяйствующего субъекта и условия его хозяйствования.

Кто может заниматься ведением учета?

Малые предприятия и индивидуальные предприниматели могут сами заниматься ведением учета, но и могут привлекать для этого сторонние фирмы или бухгалтеров, которые будут вести за них учет и составлять отчеты в налоговую и другие организации.

Выбор того, кто этим будет заниматься, зависит от возможностей организации, ее размера и квалификации руководителя.

Согласно российскому законодательству, бухгалтерским учетом малых предприятий могут заниматься: сторонняя организация, оказывающая бухгалтерские услуги, сам руководитель, бухгалтер, приглашенный/находящийся на созданной точке.

Предприятиям, которые находятся на УСНО, субъектам хозяйственной деятельности, находящихся на упрощенке (УСНО) и вмененке (ЕНВД), размещающие свои акции для публичной продажи, вести бухгалтерский учет необходимо в полном объеме с заполнением всех форм и отчетов. Причем, если на предприятии одновременно присутствуют УСНО и ЕНВД, то по каждому виду налогообложения вести учет нужно отдельно.

Источник: https://biznesinalogi.com/balans-pri-uproshhennoj-sisteme-nalogooblozheniya/

Кому и когда нужно представлять баланс

Упрощенец заполнил баланс. Что дальше? Не имеет значения, по какой форме этот баланс составлен (традиционной или упрощенной). Компания на УСН обязана представить отчет (в составе иных обязательных бухгалтерских отчетов) всем заинтересованным органам.

В налоговые органы и учреждение статистики годовой отчет должен быть представлен не позднее 31 марта. Такой срок определен и налоговым (подп. 5 п. 1 ст. 23 НК РФ), и бухгалтерским (п. 2 ст. 18 закона № 402-ФЗ) законодательством.

Если вы только начинаете бизнес и прошли регистрацию после 30 сентября отчетного года, составлять и представлять баланс впервые нужно только по окончании следующего года. Например, компания зарегистрирована 10.10.2017 — первый раз она обязана отчитаться по итогам 2020 года за всю деятельность с 10.10.2017 по 31.12.2018 (п. 3 ст. 15 закона № 402-ФЗ).

Для представления руководству, собственникам или контрагентам баланс можно составлять с любой другой периодичностью (п. 4 ст. 13 закона № 402-ФЗ). Государству (в лице налоговых органов и статистики) в этом случае отчетность представлять не требуется.

ОБРАТИТЕ ВНИМАНИЕ! Если ваша компания не отправит налоговикам баланс или сделает это с опозданием, штраф составит 200 руб. (п. 1 ст. 126 НК РФ). Также возможно административное наказание по ст. 15.6 КоАП РФ. Если ваш баланс не получат органы статистики, может последовать наказание по ст. 19.7 КоАП РФ.

Отчетность для «упрощенщиков»

К отчетности субъектов экономической деятельности, которые применяют упрощенную систему налогообложения, применяются общие правила. Такое требование введено законом № 402-ФЗ. Вместе с тем УСН очень часто применяют компании, относящиеся к категории малого бизнеса. А они, как известно, могут вести учет и сдавать отчетность по упрощенной форме. Поэтому на практике большинство субъектов на УСН сдают упрощенную отчетность.

Важно понимать, что отдельного типа отчетности для компании на УСН не существует. Тут действует следующее правило:

- субъекты на УСН, относящиеся к категории малого бизнеса, могут самостоятельно выбирать форму отчетности — традиционную или сокращенную;

- субъекты на УСН, не удовлетворяющие критериям малого предпринимательства, обязаны отчитываться по полной программе.

О том, как проверить, относится ли компания к категории малых, мы уже писали.

Итоги

Упрощенный отчет заполнить легче, но представляемая информация при этом не может сокращаться. Баланс должен достоверно отражать стоимость имущества и величину обязательств компании на отчетную дату. Готовый баланс направляется налоговикам, в органы статистики и всем заинтересованным лицам.

К малому бизнесу, согласно ФЗ от 24.07.2007 № 209, в 2020 году относились организации и ИП с численностью персонала до 100 человек и с выручкой без НДС до 800 млн рублей. При этом организационно-правовая форма может быть:

На акционерные общества эти правила не распространяются и они не имеют права применять упрощенку в бухучете. А индивидуальным предпринимателям разрешается не вести бухучет совсем и не сдавать никаких финансовых отчетов (статья 6 № 402-ФЗ).

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2020 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н . Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Лимиты для применения УСН в 2020 году

Здравствуйте! В этой статье мы расскажем про лимиты, позволяющие применять УСН с 2020 года. Сегодня вы узнаете:

- Какие существуют лимиты для предпринимателей на ; Какие статьи прибыли относятся к доходам на «упрощёнке»; В каких случаях право применения УСН утрачивается; Как перейти с УСН на ОСН.

Применять УСН для ведения выгодно, а потому данная распространена среди и .

Она имеет несколько преимуществ, которые выделяют её среди остальных способов налогообложения. Перед началом использования «упрощёнки» вы вправе выбрать одну из двух налоговых ставок: 6%, если в вашей деятельности присутствуют статьи дохода и минимизированы расходы (в данном случае предприниматель платит только 6% с суммы прибыли); 15%, если фирма имеет как доходы, так и траты (сначала высчитывается разница между полученными за год прибылью и расходами, а затем с полученной суммы высчитывается 15% – это и есть налог к уплате).

Упрощенный бухгалтерский баланс.

Порядок заполнения баланса и отчета о финансовых результатах

Автор статьиЮлия Бакирова 6 минут на чтение17 425 просмотровСодержание Отдельные организации вправе вести бухучет в упрощенном виде и создавать упрощенную бухгалтерскую отчетность. К таким организациям относят: субъекты малого предпринимательства, организации проекта «Сколково» и некоммерческие организации (кроме признанных иностранными агентами).При этом, выбрать форму составления бухгалтерской отчетности малые предприятия могут самостоятельно.

Они могут предоставлять отчетность как по общим формам, так и по упрощенным. От этого будет зависеть состав отчетности.

Как сделать упрощенный бухгалтерский баланс для УСН за 2019 год: бланк и рекомендации

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2019 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Баланс ООО на УСН за 2020 год сдается по окончании года до 31 марта 2020 года. Один экземпляр формы организации должны подать в ФНС, а второй – в Росстат. Рассмотрим подробно заполнение этой формы отчетности для ООО на упрощенке в нашем материале.

Образец готового бухгалтерского баланса при УСН в 2019 году

Финансовая отчетность прибыльной фирмы на упрощенке за 2020 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной ). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2020 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет , данный в статье на нашем портале.

Надо ли утверждать баланс ООО на упрощенке. С какого года УСН сдают баланс

Вопрос, с какого года УСН сдают баланс, буквально недавно очень интересовал налогоплательщиков, применяющих упрощенный режим. До 2013 года эта форма отчетности не была обязательной для малого бизнеса. В начале 2013 года были внесены изменения в Федеральный закон от 06.12.2011 года № 402-ФЗ. С этого момента бухгалтерская отчетность стала обязательной не только для ОСНО, но и для организаций на УСН. ИП финансовую отчетность не сдают.

Таким образом, на вопрос надо ли утверждать баланс ООО на упрощенке, ответ будет следующим: нужно, хотя раньше этого не требовалось.

ООО на упрощенке должны подавать отчетность в две инстанции: в ИФНС и в Росстат по месту учета.

По ст. 14 Закона № 402-ФЗ бухгалтерская отчетность включает в себя:

- баланс;

- отчет о финансовых результатах;

- приложения к этим двум формам.

Приложения не являются обязательными для большинства предприятий, они предоставляются только в определенных случаях. К приложениям относятся отчеты об изменениях капитала, о движении денежных средств, о целевом использовании средств.

При необходимости к перечисленной финансовой отчетности можно дополнительно приложить пояснения. Их можно оформить в виде таблицы или текста. Обязательно также приложить заключение аудиторской проверки, в котором было бы указано, что данные являются достоверными. Это уточнение относится только к организациям, которые в соответствии с п. 10 ст. 13 Закона №402-ФЗ подлежат обязательному аудиту.

Некоммерческие организации могут не подавать отчет о финансовых результатах. Вместо него они представляют отчет о целевом использовании средств и приложения к нему.

Субъекты малого предпринимательства (СМП) имеют право сдавать отчетность в упрощенном виде. В частности они могут заполнять показатели только по основным статьям, не детализируя информацию. Приложения к отчетности они заполняют лишь тогда, когда несдача приложений приведет к невозможности достоверно оценить результаты деятельности ООО и его финансового положения. Если таковых данных нет, то они могут сдать только баланс и отчет о финансовых результатах (письмо Минфина России от 03.04.2012 № 03-02-07/1-80).

Большую часть упрощенцев можно отнести к малым предприятиям. Поэтому актуально будет рассмотреть особенности заполнения баланса в упрощенной форме.

Учет бухгалтерских операций на УСН

Прежде чем узнать, нужно ли сдавать упрощенцу бухбаланс, разберемся в специфике бухучета компаний на УСН.

Упрощенный способ бухгалтерского учета и составление финансовой (бухгалтерской) отчетности в упрощенном виде разрешается для следующих субъектов экономической деятельности:

- субъектов малого предпринимательства;

- компаний, которые имеют статус участника проектов по разработкам и исследованиям «Сколково»;

- некоммерческих компаний.

Исключением являются субъекты, поименованные в п. 5 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

В отличие от полноценного бухучета, при использовании упрощенного бухгалтерского учета можно (информация Минфина РФ от 29.06.2016 № ПЗ-З/2016):

- частично отказаться от использования ПБУ;

- не использовать способ двойной записи — актуально только для микропредприятий и некоммерческих организаций;

- использовать упрощенную систему учетных регистров или совсем от них отказаться;

- фиксировать операции кассовым методом;

- не применять переоценку и обесценивание активов;

- формировать бухгалтерскую отчетность в сокращенном объеме.

Правила бухгалтерского учета касаются и предпринимателей-упрощенцев. Пункт 1 ч. 2 ст. 6 закона № 402-ФЗ освобождает ИП и лиц, ведущих частную практику, от ведения бухгалтерского учета и представления баланса.

Однако предприниматели-упрощенцы должны как минимум вести бухучет основных средств, чтобы не превысить лимит их остаточной стоимости в размере 150 млн руб., иначе ИП придется перейти на ОСН (письмо Минфина от 29.08.2017 № 03-11-11/55403).

В помощь ИП «КонсультантПлюс» подготовил готовое решение с полной информацией об учете и отчетности ИП на УСН. Если у вас пока нет К+, воспользуйтесь пробным бесплатным доступом, чтобы ничего не упустить в своей работе.

Возможность вести упрощенный бухгалтерский учет не освобождает налогоплательщиков, которые выбрали упрощенку, от обязанности вести в полном объеме книгу учета доходов и расходов (КУДиР, утверждена приказом Минфина РФ от 22.10.2012 № 135н).

Как упрощенцы должны заполнять баланс

Данные должны быть указаны округленные до целых чисел в тысячах рублей. Не допускается наличие в балансе исправлений, помарок, подчисток.

Если в какой-то статье нужно показать нулевой показатель, то достаточно будет поставить в нужной строке прочерк.

ООО на УСН представляют баланс в ФНС и Росстат по окончании отчетного года (пп. 5 п. 1 ст. 23 НК РФ). Подается отчетность не позднее 31 марта. То есть баланс за 2020 год должен быть сдан до 02.04.2018 года (т.к. 31.03.2017 – это суббота).

Иногда организации заполняют не только окончательную отчетность, но и промежуточную. Однако такую отчетность им предоставлять в контролирующие органы не нужно. Она ими составляется исключительно для упрощения понимания и формирования основной отчетности.

Действия при нарушении тождественности актива и пассива баланса

Структура статей баланса подразумевает равенство актива и пассива. В случае, если баланс не сходится, необходимо последовательно проверять операции за отчетный период. Вероятность появления ошибки наблюдается:

- При задваивании проводок по операциям. Необходимо проверить все показатели оборотно-сальдовых ведомостей;

- В случае некорректного закрытия счетов до возникновения новых данных. Требуется повторно провести операцию по закрытию счетов;

- Неверного отнесения нераспределенной прибыли или непогашенного убытка;

- Проведения округления данных после формирования баланса в более укрупненных единицах.

Дополнительно проверяются верность отражения резервов, налогов, основных средств, информации контрарно-дополнительных счетов, уравновешивающих основные показатели. Особое значение имеет контроль данных по счетам второго порядка (операций в разрезе аналитики). через госуслуги / через налоговую / через сбис / через сбербанк оналйн.

Баланс ООО на УСН за 2020 год

Упрощенный баланс сдается по форме, приведенной в приложении №5 к приказу № 66н. В ней малые предприятия при заполнении баланса за 2017 год должны отразить общие показатели за три года (2017,2016 и 2015).

Упрощенный баланс, также как и обычный, состоит из актива и пассива. Итоги по ним рассчитываются в строках с кодами 1600 и 1700. После заполнения формы показатели этих двух строк должны быть одинаковыми.

В активе отражается сумма внеоборотных и оборотных активов, а в пассиве – сумма собственного капитала, заемных средств и задолженности кредиторов.

Общий баланс заполняется аналогичным образом. Заполнять его нужно по форме, которая приведена в приложении №1 к приказу № 66н. СМП могут сдавать баланс как в упрощенной форме, так и в общей. Законодательно это не запрещено.

Заполнение упрощенных форм отчетности

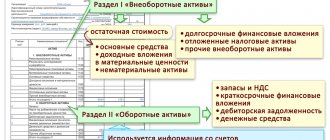

Упрощенный баланс имеет укрупненные статьи, которые включают в себя несколько объектов учета. В таблице ниже покажем, что входит в каждую строку баланса.

| Название строки | Пояснение |

| Актив | |

| Материальные внеоборотные активы | Основные средства, незавершенные капитальные вложения в них |

| Нематериальные, финансовые и другие внеоборотные активы | НМА, результаты исследований и разработок, вложения в НМА, исследования и разработки, долгосрочные финансовые вложения (выданные займы, векселя, облигации) и пр. |

| Запасы | Материалы, товары, незавершенка, готовая продукция |

| Денежные средства и денежные эквиваленты | Денежные средства в различной валюте, переведенные в рубли, в банке и в кассе. Их эквиваленты в виде высоколиквидных вложений, которые можно быстро обменять на деньги без значительного риска потери, например вклады до востребования |

| Финансовые и другие оборотные активы | Дебиторка, авансы выданные, краткосрочные финансовые вложения, прочие несущественные оборотные активы |

| Пассив | |

| Капитал и резервы | Уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль. НКО включают в эту строку целевые средства, фонд недвижимого и особо ценного движимого имущества и иные целевые фонды |

| Долгосрочные заемные средства | Кредиты и займы сроком более года и проценты по ним |

| Другие долгосрочные обязательства | Кредиторка и целевое финансирование сроком более года, резервы предстоящих расходов со сроком более года и пр. |

| Краткосрочные заемные средства | Кредиты и займы сроком менее года и проценты по ним |

| Кредиторская задолженность | Кредиторка перед контрагентами, персоналом, бюджетом, учредителями, авансы полученные и пр. |

| Другие краткосрочные обязательства | Резервы предстоящих расходов, целевое финансирование, доходы будущих периодов со сроком менее года и пр. |

В упрощенном отчете о финансовых результатах не выделяются виды расходов по основной деятельности и некоторые другие показатели, детализирующие его данные при оформлении по обычной форме. Ниже в таблице показаны составляющие этого отчета.

Упрощенный баланс для УСН 2020 — пример заполнения

На основании имеющихся данных рассмотрим пример заполнения упрощенного баланса для УСН 2020.

При заполнении баланса нужно помнить, что его строки закодированы, их коды можно посмотреть в приложении №4 к приказу № 66н. В упрощенный баланс нужно вписывать только укрупненные показатели (то есть без детализации). Поэтому код строки нужно будет указывать по показателю, которому в структуре принадлежит наибольший удельный вес.

В активе баланса будут отражаться следующие сроки.

| Строка актива | Формула для расчета | Сумма, которую нужно отразить |

| 1150 | Дт 01 – Кт 02 | 700 000 — 21 000 = 679 000 руб. |

| 1170 | (Дт 04 – Кт 05) + Дт 58 | 120 000 – 3 000 +138 000 =255 000 руб. |

| 1210 | Дт 10 + Дт 43 | 25 000 + 95 000 = 120 000руб. |

| 1230 | Дт 19 | 5 000 |

| 1250 | Дт 50 + Кт 51 | 14000 + 266 000 = 280 о00 руб. |

| 1600 | Сумма всех строк актива | 679 + 255 + 120 + 5 + 280 = 1 339 тыс. руб. |

В пассиве упрощенного баланса мы отразим всего три строки:

| Строка пассива | Формула для расчета | Сумма, которую нужно отразить |

| 1370 | Кт 80 + Кт 82 + Кт 84 | 50 000 +20 000 + 175 000 = 245 000 руб. |

| 1520 | Кт 60 + Кт 62 (авансы) +Кт 69 + Кт 70 | 100 000 + 605 000 + 75 000 + 314 000 = 1 094 000 руб. |

| 1700 | Сумма всех строк пассива | 245 + 1094 = 1 339 тыс. руб. |

После заполнения актива и пассива баланса нужно сравнить результаты строк 1600 и 1700.Показатели в этих строках должны совпадать. В нашем примере сумма активов равна сумме пассивов и составляет 1 339 тыс. руб. Таким образом, мы правильно заполнили баланс, и можем его отправлять в налоговую и службу статистики.

Упрощенный баланс для УСН 2020 — пример заполнения можно скачать по данной ссылке.

Главному бухгалтеру подписывать упрощенный баланс не нужно, его должен подписать только руководитель организации.

Ответственность при подаче неверного баланса ↑

Если при формировании баланса налогоплательщик допустит грубые ошибки, тогда его могут привлечь к административной ответственности (ст.15.11 КоАП).

Размер штрафа в отношении должностного лица может составлять до 3 тыс. руб. Если же отчетная документация до истечения сроков ее подачи будет откорректирована, тогда должностное лицо освобождается от ответственности.

Однако за грубое нарушение правил учета доходов организация может быть привлечена к ответственности на основании ст.120 НК РФ.

Нулевая отчетность. Штрафные санкции за несдачу баланса

Приостановление деятельности предприятия на время не означает, что оно не должно сдавать отчетность. В ФНС и Росстат таким ООО все равно нужно представлять нулевой бухгалтерский баланс. В противном случае должнику будут назначены санкции и может дойти дело даже до блокировки банковского счета.

Однако нулевой баланс в принципе не допустим. Он таким не может быть, даже при остановке деятельности фирмы. Как минимум в нем нужно будет отразить уставный капитал. Его нужно показать в строках 1300 и 1250. В остальных строках организация должна будет поставить прочерки.

Штраф за непредставление отчетности в 2020 году составляет для организаций 200 руб. за каждую несданную форму. Такая норма закреплена в п.1 ст. 126 НК РФ. Также штраф будет наложен на руководителя организации и составит 300 – 500 рублей (п.1 ст. 15.6 КоАП РФ). Эти штрафы касаются несдачи отчетности в налоговые органы. А непредставление баланса в органы статистики влечет за собой также привлечение к ответственности на основании ст. 19.7 КоАП РФ. При этом для организаций штраф составит 3 – 5 тыс. руб., а для руководителя – 300 – 500 рублей.

Нулевой баланс

Временное приостановление деятельности не освобождает предприятие от обязанности предоставления бухгалтерской отчетности. В Росстат и территориальную налоговую инспекцию должен быть предоставлен нулевой баланс. Иначе контролирующие органы вправе применить к должнику меры воздействия в виде штрафных санкций и блокировки счета в банке.

Следует отметить, что нулевым баланс быть не может даже при остановке деятельности. Как минимум, в нем отражается уставный капитал организации в строках 1300 пассива и 1250 актива. Если по каким-то причинам он не внесен учредителями, то в активе баланса отражается дебиторская задолженность учредителей по строке 1230. В остальных строках проставляются прочерки.

Как в 1С можно составить отчетность для УСН — в данном видео.

Итоги

Таким образом, ООО на УСН в обязательном порядке должны представлять в ФНС и Росстат баланс в конце года. Баланс составляется упрощенцами в соответствии с общеустановленными принципами и правилами. Но, поскольку многие упрощенцы относятся к субъктам малого бизнеса, они могут сдавать бухгалтерскую отчетность не в общей форме, а в упрощенной. Главная суть такого упрощения состоит в том, что показатели баланса объединяются в определенные группы, а не детализируются как в обычном отчете. Однако при желании организация может сдавать отчет по стандартной форме.

В настоящее время Минфин подготовил проект закона об отмене необходимости сдачи бухгалтерской отчетности в органы статистики, поскольку формы отчетности, по которым сдаются отчеты в эти две инстанции идентичны. Это улучшило бы уровень отчетной дисциплины и государственные органы не дублировали бы друг друга. Но пока это только проект.