Что такое налог на имущество

Налоги на имущество уплачиваются налогоплательщиками с находящихся в их собственности объектов налогообложения. К ним в полной мере можно отнести налог на имущество ИП.

Имущество, подлежащее налогообложению

Каждый предприниматель является плательщиком налога на имущество физических лиц, если у него есть станки, здания, техника и другие объекты, им облагаемые. В перечень объектов, попадающих под действие данного налога, входят так же:

- Жилые дома, включая дачи и садовые дома;

- Квартиры и комнаты;

- Гаражи;

- Объекты незавершенного строительства;

- Другие нежилые здания и помещения.

Важно! Согласно статье 401 Налогового кодекса страны, и в частности ее пунктам 1 и 2, имущество, включенное в состав общего общедомового в многоквартирных домах, налогом не облагается. К нему относятся лестничные площадки, подвалы и так далее.

Объекты налогообложения и ставки

При расчете имущественных налогов используется кадастровая стоимость. В качестве объекта рассматривается собственность предпринимателя:

- Жилье: дом, квартира, комната.

- Незаконченное строительство.

- Гаражные постройки.

- Любые другие объекты, на которые зарегистрировано право собственности.

Новое законодательство, регулирующее порядок уплаты налога на имущество ИП в 2020 году устанавливает, что для расчета суммы сбора используется кадастровая стоимость объекта. До принятия соответствующих статей Налогового кодекса, собственность имела инвентарную оценку, которая гораздо ниже. Соответственно, налог на имущество ИП 2020 года значительно увеличен, чем, например, в 2014–2015 г.

Ставка может быть изменена в большую или меньшую сторону, но не превышает 2% от рассчитываемой базы. Годовая сумма имущественного налога уплачивается в срок до 1 октября.

Должен ли ИП его платить

Порядок обложения налогом имущества физических лиц регулируется Налоговым кодексом, который считается федеральным законом, со всеми принятыми поправками и свежими дополнениями. Этому вопросу отведена глава 32 данного документа «Налог на имущество физических лиц». Индивидуальные предприятия относятся к этой категории.

Как посчитать доход свыше 300 000 ИП на ЕНВД и УСН — какой платится налог

Картинка 2 Работа для увеличения прибыльности бизнеса

Предприниматель оплачивает налог на имущество в том случае, если соблюдаются следующие условия:

- Он является собственником недвижимости.

- Имущество находится на территории России.

Если объект недвижимости арендован, то есть документально не является собственностью предпринимателя, то на него налог начисляться не должен.

Обратите внимание! Когда недвижимость, находящаяся в собственности предпринимателя находится в другом государстве, в России оно не облагается налогом на имущество.

При этом размер, который имеет налог на ИП на недвижимость, зависит от выбора режима налогообложения. Он может быть:

- Общим.

- Специальным.

Выделяются следующие особенности его уплаты:

- Индивидуальное предприятие, работающее по системе ЕНВД, имеющие патент или находящиеся на упрощенке, оплачивают налог на объекты недвижимости, исходя из их кадастровой стоимости с тем условием, если в регионе принят специальный закон.

- При работе по ЕСХН, начислять и оплачивать данный налог не нужно.

Уплата налога не по кадастровому списку

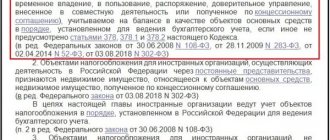

Если имущество не включено в региональный кадастровый список, и ИП использует специальный режим налогообложения, платить ничего не нужно. Пользователи же общей системы налогообложения обязаны уплачивать взносы даже в отношении имущества, не включённого в кадастровый перечень.

Этот самый перечень недвижимости указан в п. 1 ст. 378.2 НК РФ. Все имущество в данном перечне утверждается на 1 января текущего Налогового периода.

Порядок уплаты налога на имущество, включённого в кадастровый список, и не включённого туда, не имеет различий. Кроме того законом региона может быть предусмотрена отдельная возможность получения льготы ИП на налог на недвижимость в виде освобождения от его уплаты.

Возможно такое в случае, если площадь административно-делового или торгового центров менее установленной в законе или его кадастровая стоимость не превышает установленного правовым актом минимума.

Узнать также, относится ли недвижимость к кадастровой или нет, можно, сделав запрос в налоговые органы. В Росреестре для этого можно запросить выписку выписку из кадастра на оценочную стоимость объекта. Собственник вправе добиться исключения имущества из списка кадастра через суд.

Когда 30% общей площади всего здания используется под офисные помещения, его принято считать административно-деловым центром, который, в свою очередь, относится к кадастровому перечню объектов.

Все это нужно учитывать перед уплатой налогов, как и тот факт, что нарушений по данной части налоговая допускает достаточно много. При необходимости нужно отстаивать свои права через суд и законно получать налоговую льготу.

Большинство индивидуальных предпринимателей используют специальные системы налогообложения, предполагающие получение налоговых льгот в виде освобождения от уплаты отдельных взносов в бюджет.

ИП на всех системах налогообложения, кроме общей, не должны оплачивать налог на имущество в отношении всей недвижимости, кроме той, что включена в официально утверждённый перечень имущества по кадастровой стоимости.

Ставки по платежам

Срок оплаты УСН для ИП — когда нужно сдавать декларацию

Согласно закону, размер ставки имущественного налога определяется органами муниципального управления. Но при этом его значение не должно быть выше 2%. Осуществляется расчет исполнительными органами федеральной налоговой службы в данном районе. Результаты этого начисления высылаются каждому ИП в форме уведомления один раз в год. Оплата происходит за прошедший отчетный год. Срок устанавливается единый для всех физлиц-налогоплательщиков. Крайняя дата до начала декабря следующего года.

Оплата налога на недвижимость

3-НДФЛ для ИП — что это такое, образец заполнения и когда нужно сдавать

Приобретая недвижимость, индивидуальный предприниматель в отличие от обычных предприятий регистрирует ее как собственность физического лица. В процессе своей деятельности такой гражданин отвечает за свои действия собственным имуществом. Даже если гражданин решит закрыть ИП, оно не перестанет оставаться в его владении. В случае смерти, все имущество переходит по наследству.

Постоянный учет

При регистрации своих прав на приобретенное имущество, руководитель ИП выступает как обычный гражданин. Поэтому, оспорить его права можно только через арбитражный суд.

В своей работе, ИП чаще всего применяют УСНО, она позволяет упрощать учет. Но при приобретении дорогостоящей недвижимости упрощёнка не позволяет получить такие льготы, как имущественный вычет для ИП. Для этого придется заплатить НДФЛ.

Особенность упрощённой системы налогообложения в том, что налог рассчитывается исходя из доходов от реализации всех видов товаров и услуг. При определении базы для расчета налога налогоплательщик может получить имущественный налоговый вычет от продажи жилья, домов, в том числе в садовых товариществах и земельных участков, находящихся на момент оплаты в его собственности не более трех лет, но не превышающих миллион рублей.

Это относится и к иным объектам недвижимости, находящихся во владении предпринимателя менее трех лет в размере не более 250 тысяч рублей.*

Говоря о том, может ли ИП получить имущественный вычет при покупке квартиры, нужно ориентироваться на эти обстоятельства.

Важно! Если помещение используется для осуществления коммерческой деятельности, при его продаже налоговый вычет не полагается.

Подача заявления на использование имущественного объекта

Если выплачивается налог на имущество, то у ИП на УСН в 2020 году есть возможность использовать льготные условия, о чём содержит информацию НК РФ – статья 407.

От обязанности выплачивать имущественный налог освобождаются:

- Несовершеннолетние дети, относящиеся к сиротам и оставшиеся без родительского попечения.

- Признанные на законодательном уровне многодетные семьи.

- Лица, которые имеют на иждивении детей-инвалидов, кроме тех, кого полностью обеспечивает государство.

Если предприниматель имеет право использовать льготы, то он должен написать заявление произвольной формы, приложить документы, подтверждающие это и лично отнести всё это налоговому инспектору.

Для использования льгот в ФНС должен быть предоставлен пакет документов, который является подтверждением.

На основании Федерального закона, индивидуальные предприниматели, которые только прошли регистрационный процесс и начали работу, имеют право воспользоваться нулевой налоговой ставкой продолжительностью до двух налоговых периодов. Данные «каникулы» освобождают собственника бизнеса от некоторых обязательных отчислений. Под нулевую ставку попадает налог на прибыль и имущество, НДС. Всё остальное предприниматель должен заплатить.

Стоит учитывать, что подобные льготы предусмотрены не для всех, для их получения нужно соответствовать определённым критериям:

- ИПзарегистрировано первый раз. Применять в работе налоговые «каникулы» могут только новички. Запрещено ликвидировать старый бизнес, открывать новый и после этого претендовать на льготные условия.

- Для системы налогообложения используется патент либо УСН. Остальные системы не котируются в данном случае.

- Бизнес должен быть открыт согласно одной из трёх сфер: производственная, научная, социальная.

Льготы используются одинаково не на всей территории России. Рассчитывать на получение можно только тогда, когда они приняты местной властью на региональном уровне.

Рекомендуем к изучению! Перейди по ссылке:

Налог на имущество индивидуальных предпринимателей в 2019 году

Нужна ли уплата налога при покупке квартиры

При приобретении жилья, далеко не все предприниматели могут получить налоговый вычет. Для этого нужно соблюсти следующие условия:

- Иметь подтвержденный доход, с которого уплачивается НДФЛ в размере 13%.

- Должна быть предоставлена декларация по форме 3-НДФЛ, переданная в налоговую инспекцию, не позднее 30 апреля после отчетного года. В ней отражается сумма вычета, на которую претендует предприниматель.

- В некоторых случаях дополнительно представляется справка формы 2-НДФЛ.

- Пакет документов, подтверждающих права собственника.

- Подтверждение об оформление квартиры в собственность самого предпринимателя или членов его семьи.

Обратите внимание!Сейчас максимальная сумма налогового вычета при покупке квартиры 260 тысяч рублей* и получить его можно один раз в жизни.

Какие объекты недвижимости подпадают под налоговый вычет

Частные предприниматели, как и другие граждане, могут получить налоговый вычет на следующие виды расходов:

- Стандартные. Они полагаются нуждающимся гражданам по заявлению или сдаче декларации.

- Социальные. Даются на обучение или медицинские услуги. Иногда это компенсация страховых и пенсионных выплат.

- Инвестиционные. В виде финансовой выплаты на счет при реализации ценных бумаг, находившихся в собственности ИП более трех лет. В этом случае действую ограничения по сумме.

- Профессиональные. Связанные с получением дохода предпринимателя или физического лица в сумме подтвержденных документально расходов.

- Если подтвердить расходы невозможно, можно реализовать свое право на вычет в размере 20% от всей суммы доходов от коммерческой деятельности. Это могут сделать только лица, официально зарегистрированные в качестве ИП.

- Имущественные. Их можно получить при продаже объектов недвижимости, земли и другого имущества.

Физические лица могут использовать профессиональный вычет, если имущественная компенсация по сумме меньше и есть возможность подтвердить расходы.

Налоговая: оформление документов

Сложности с оформлением налогового вычета могут возникнуть в следующих ситуациях: При отсутствии подтверждающих расходы документов; Оплате, проведенной другим лицом. Использование услуг организаций, не имеющих лицензии.

В этих случаях возможность получения вычетов минимальная.

Налог на имущество для ИП на УСН

Индивидуальные предприниматели могут не уплачивать налог на имущество ИП на УСН. Однако это действует только в отношении собственности, которое используется в коммерческой деятельности и включены в перечень специальных объектов. То есть, применяя упрощенную систему, предприниматель должен платить налог на следующее имущество:

- не используемое в непосредственной деятельности;

- участвующее в процессе производства, но оплачивается по кадастровой оценке стоимости.

Обратите внимание!Проблема может возникнуть тогда, когда невозможно разделения имущества на: личное и рабочее.

Например, офис может находиться в квартире предпринимателя, а его машина, используется как для нужд собственника, так и для перевозки грузов. Налоговый орган это не учитывает. Расчет ведется согласно имеющейся информации.

Льготы для собственников имущества

На законодательном уровне утверждены льготы для физических лиц. Категории лиц, в отношении которых имеется освобождение от уплаты налога, представлены в ст. 407 НК РФ. Действие льготы для физических лиц распространяется на ИП, в собственности которых имеется имущество.

Если имущество участвует в предпринимательской деятельности ИП, освобождение не действует.

Субъектам Федерации предоставляется право на определение недвижимости, в отношении которой используется льгота по уплате налога. Регионы самостоятельно выбирают объекты, которым предоставляется освобождение. В преимущественном числе случаев имущество относится к объектам социального значения (действующие, например, для оказания медицинских услуг), административные здания производств и иные аналогичные виды.