Налоговый Кодекс уполномочивает региональные законодательные власти чтобы установить региональные налоги, вместе с тем ограничивая их перечень с целью избежать перегруженности налогоплательщиков.

Система налогообложения РФ строится определенным образом и состоит из ряда уровней:

- Федеральный;

- Региональный;

- Местный.

Данная уровневая система позволила закрепить за конкретным бюджетом (местным, республиканским, федеральным) те или иные налоговые отчисления.

Региональные налоги — налоги, установление которых предусмотрено НК РФ и которые вводятся в действия при принятии тем или иным федеративным субъектом соответствующего закона.

Данные налоги подлежат уплате в обязательном порядке лишь на территории соответствующих федеративных субъектов.

В систему региональных налогов входят как налоги, действие которых налоговым законодательством распространяется на всю российскую территорию, а также те которые устанавливаются законами отдельных субъектов федерации. Уплата и тех и других является обязательной на территории этих соответствующего субъекта лицами, признаваемыми в силу законодательства налогоплательщиками.

Федеральный налоговый кодекс статьей 14 предусматривает лишь три налога, которые в праве ввести субъекты РФ на своей территории. К региональным налогам относятся налог:

- на имущество, взимаемый с организаций;

- на игорный бизнес;

- транспортный.

Состав региональных налогов

Как отмечено выше в состав региональных налогов входят:

- налоги, распространяющие на всю территорию РФ в соответствии с федеральными законами о налогах и сборах, а также НК РФ;

- налоги, установленные законодательными органами самостоятельных субъектов РФ, имеющих свое действие только на территории соответствующего субъекта.

Пока не был введен в действие современный российский Налоговый кодекс, для отечественной системы налогообложения было характерно деление региональных налогов на:

- обязательные;

- необязательные.

Суть такого подразделения заключалось в возможности ограниченного применения в регионах (областях) отдельно установленных на территории страны налогов. Государственная власть же на местах была наделена полномочиями вводить налоги регионального значения в те количествах, в которых сочтет нужным самостоятельно безо всяких ограничений. Некоторые субъекты федерации ввиду реализации властями таких полномочий по максимуму были перегружены налогообложением.

Ограничить налоговую нагрузку и привести систему налогообложения на территории всей страны в единое состояние был призван ныне действующий Налоговый кодекс РФ. Именно он закрепил исчерпывающий (закрытый) перечень региональных налогов, которые вправе вводиться в отдельных регионах местными законами, тем самым снизив неподъемную налоговую нагрузку с налогоплательщиков.

Отныне устанавливать дополнительные региональные налоги, которые отсутствуют в НК РФ запрещено, что плодотворно сказывается в первую очередь для субъектов хозяйствования – юридических лиц.

Основная характеристика и различия

Итак, все фискальные платежи можно разделить на три вида: федеральные, региональные и местные налоги и сборы. Ключевое отличие между этими платежами — это уровень власти, который устанавливает основные нормы и правила применения налогообложения. То есть если полномочия по определению ставки, льготы, периода и принципов переданы властям субъекта России, то и платеж считается региональным.

Однако нужно отметить, что фискальные платежи регламентированы в Налоговом кодексе РФ . То есть НК РФ является правовой основой действующей налоговой системы государства. Это значит, что муниципальные органы управления, а также власти субъекта России не вправе вводить дополнительные (новые) обязательства. В их полномочия входит конкретизация порядка налогообложения по действующим фискальным сборам.

Второе отличие — это уровень бюджета (казны), в который зачисляется платеж. Так, налоги и сборы по уровню бюджетов бывают:

- федеральные — зачисляемые напрямую в казну Федерации (первый уровень);

- региональные — поступающие в казну субъекта (второй);

- местные — перечисляемые в бюджет муниципального образования (третий).

Третьим отличием является территориальный признак, то есть территория, на которой действуют основные принципы налогообложения. Не само обязательство, а именно порядок его применения.

Так, обязательства первого ранга применяются на территории всего государства. Принципы, правила и нормы, закрепленные в НК РФ, едины для исполнения для всей России.

Особенности обременений второго ранга устанавливаются для конкретного региона. Например, власти одной области вводят региональные налоговые льготы, снижают ставки, утверждают отчетные периоды и авансовые платежи, обязательные для жителей данного региона. Следовательно, в ином субъекте могут быть приняты иные нормы.

Это важно знать: Что является объектом косвенного налогообложения

Для сборов третьего, местного, ранга алгоритм и особенности налогообложения действуют только на территории муниципального образования. Следовательно, в отличие от местных налогов, федеральные налоги и порядок их применения не может быть изменен на муниципальном или региональном уровнях. Далее приведем закрытый перечень федеральных, региональных и местных налогов.

Элементы региональных налогов

Региональными налогами признаются совокупность налогов, установленных в масштабах всей территории РФ ее законами и НК в частности, а также в масштабах отдельно взятого региона, но с учетом положений действующего федеративного налогового законодательства.

Оба уровня налогов имеют в своем составе отдельные более узкие классификации, в частности для региональных налогов классификация представлена перечнем налогов, которые могут устанавливаться в рамках субъекта его органами:

- налог на имущество;

- налог на игорный бизнес;

- налог с транспорта.

Анализ существующих региональных налогов показывает, что в большинстве своем в качестве налогоплательщика выступают юридические лица – организации, занимающиеся хозяйственной деятельностью, и в редких случаях физические.

Налог на игорный бизнес

Под игорным бизнесом в законодательстве РФ принято понимать активности, которые направлены на получение доходов от различных видов азартных игр, а также пари. Сюда входит организация работы казино, залов игровых автоматов, прием ставок на результаты спортивных соревнований.

В 2009 году в законодательстве РФ появились нормы, по которым азартные игры стало возможно проводить только на территории специальных игорных зон, а именно в Алтайском и Краснодарском краях, Приморье, а также в Калининградской области. Резиденты этих субъектов РФ стали в полной мере платить соответствующие региональные налоги. 2014-й год характеризовался достаточно высокой активностью законодателей в некоторых сферах налоговой политики, однако в аспекте изменения структуры региональных сборов существенных нововведений власти не установили.

Уплачивается налог на игорный бизнес до 20 числа месяца, который следует за установленным налоговым периодом. Также предприятию необходимо предоставлять декларации по данному виду сбора. В данных документах, как и в иных, что относятся к подобному типу, должны быть отражены показатели по налоговому периоду.

Характеристика региональных налогов

Характеристика региональных налогов зависит от того или иного налога, введенного в действие на территории региона. В общем, каждому из видов допустимых к введению в рамках региона, характерно следующее:

1. Для налога на имущество юридического лица – занимает наиболее весомый пласт в системе регионального налогообложения. В среднем региональный бюджетный доход формируется за счет уплаты этого налога на 6% и более.

Налогоплательщики – юридические лица, на балансе которых имеется имущество, которое по налоговому законодательству расценивается как объект налогообложения.

Объектами в данном случае выступают для отечественных юридических лиц движимое и недвижимое имущество, которые по бухгалтерии учитываются как основные средства организации.

Для заграничных юридических лиц занимающихся хозяйственной деятельностью в России посредством представительств объектом признается движимое и недвижимое имущество, также являющееся основными средствами по бухгалтерской отчетности, а также имущество, полученное по концессионному соглашению.

Если иностранное предприятие не осуществляет свою деятельность посредством представительств в РФ, то объект – недвижимое имущество в России, являющееся собственностью этой организации, а также имущество, полученное по концессионному соглашению.

2. Для налога на игорный бизнес – налогоплательщиками выступают юридического лица или ИП, предпринимательская деятельность которых связана с извлечением доходов в сфере игорного бизнеса путем взимания платы за проведение азартных игр, пари и т.д.

Объектом налогообложения выступают столы, автоматы, признаваемые игровыми, а также кассы тотализатора или букмекерской конторы.

При этом срок регистрации 2 и более дня до дня установки (открытия конторы или тотализатора) по каждой отдельной единице.

Для регистрации налогоплательщику предстоит подать заявление, после рассмотрения которого выдается соответствующей единой формы свидетельство.

3. Транспортный налог является региональным, с характерными особенностями.

Так, объект налогообложения:

- механические транспортные средства;

- мотоциклы;

- мотороллеры и прочее, в том числе водные и воздушные судна, которые прошли регистрацию на территории РФ в порядке, определенном ее законодательством.

Налогоплательщиками являются физические лица, на чье имя произведена регистрация указанных объектов. Эта категория региональных налогов содержит достаточно большой список лиц, которым предоставлена льгота по уплате указанного налога.

Категории региональных налогов и сборов

В России актуальны только 3 вида региональных налогов:

- Налог на имущество организаций для юрлиц;

- Налог на игорный бизнес для юрлиц;

- Налог на транспорт для всех участников экономического рынка. Тут вы узнаете, как оформляется налоговая декларация по транспортному налогу.

Круг региональных сборов стоит на одну позицию выше местных и имеет совсем небольшой перечень, такая специфика обусловлена несколькими значительными факторами.

Налог на имущество организаций

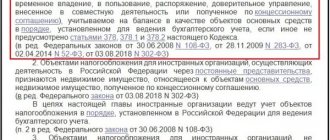

Регулируется данный вид ст.373 НК РФ и обязателен для всех организаций обладающих имуществом согласно ст. 374 НК РФ.

НК РФ Статья 373. Налогоплательщики

1. Налогоплательщиками налога (далее в настоящей главе – налогоплательщики) признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 настоящего Кодекса. 1.2. Не признаются налогоплательщиками FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе “О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации”. Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет “Россия-2018”, дочерние организации Организационного комитета “Россия-2018”, производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в Федеральном законе “О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2020 года, Кубка конфедераций FIFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации”, в отношении имущества, используемого ими только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом. 2. Деятельность иностранной организации признается приводящей к образованию постоянного представительства в Российской Федерации в соответствии со статьей 306 настоящего Кодекса, если иное не предусмотрено международными договорами Российской Федерации.

Исходя из перечня приведенного в последней статье, получается, что компании обязаны использовать в качестве налогооблагаемой базы все имеющееся у них имущество, которое выступает в качестве основного фонда.

Данный вид, в частности: ставка, период, налогооблагаемая база, порядок уплаты регулируются нормативными документами региональных властей.

В качестве базы по данному налогу выступает остаточная стоимость основных средств на последний период расчета, имеющийся в бухгалтерском балансе. Исчислять размер базы плательщик обязан самостоятельно, руководствуясь требованиями НК РФ.

Важно: если имущество плательщика находится в другом регионе, то для вычитания размера налога необходимо пользоваться нормативными актами, установленными данным субъектом.

Следует заметить, что имущественный сбор для физлиц наполняет местный бюджет в отличие от налога на имущество.

Налог на игорный бизнес

Согласно ст.366 НК РФ объектом налогообложения в данном случае могут служить игорные столы, автоматы, букмекерские конторы, процессинговые центры, при этом об открытии подобного заведения необходимо подавать заявление в ФНС за 2 дня до инсталляции.

Большая часть данного бизнеса в РФ сосредоточена в определенных регионах, таких как Алтай, Краснодар, Калининград, однако и в других округах существуют небольшие заведения.

При ликвидации такого бизнеса налоговый орган также обязательно уведомляется за 2 дня до мероприятия.

Регионы вправе самостоятельно регулировать платежные обязательства участников данного процесса, однако если в каком-то из них не предусмотрены особые размеры ставок на игорный бизнес, то используется минимальный размер, предусмотренный законодательными актами РФ.

Транспортный налог

Является третьим законодательно установленным региональным налогом, при этом он имеет существенную особенность – его обязаны уплачивать не только предприятия, но и граждане обладающие транспортным средством.

Основные категории региональных налогов.

При этом для этих двух категорий плательщиков процедура уплаты налога разная:

- Организации обязаны самостоятельно вычитывать сумму сбора;

- За физлиц это делают сотрудники налоговых органов на основании данных полученных из регистрирующих транспортные средства учреждений.

При этом владелец должен иметь в собственности транспортное средство, которое указано в ст. 358 НК РФ. Также в этой же статье существует перечень транспорта, который не может быть налогооблагаемым.

НК РФ Статья 358. Объект налогообложения

1. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе – транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации. 2. Не являются объектом налогообложения: 1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил; 2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке; 3) промысловые морские и речные суда; 4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; 5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции; 6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба; 7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

самолеты и вертолеты санитарной авиации и медицинской службы; 9) суда, зарегистрированные в Российском международном реестре судов; 10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

самолеты и вертолеты санитарной авиации и медицинской службы; 9) суда, зарегистрированные в Российском международном реестре судов; 10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

самолеты и вертолеты санитарной авиации и медицинской службы; 9) суда, зарегистрированные в Российском международном реестре судов; 10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.Функции региональных налогов

Региональные налоги – денежные средства, уплачиваемые юридическими лицами в региональный бюджет, что позволяет последующем субъекту федерации в лице его органом управления использовать эти отчисления для выполнения ряда функций:

- аккумулирование и использование средств, поступающих в региональный бюджет для достижения региональных целей;

- реализация властными органами региона своих представительных и распорядительных полномочий;

- самообеспечение реализации программ социального значения разработанных и действующих в пределах территории региона (области);

- развитие инфраструктуры региона;

- поддержание экологии и природных ресурсов, поскольку именно они являются естественной базой существования, развития и процветания региона.

стимулирование деловой активности, проведение структурных преобразований, которые сделают регион (область) более привлекательной с токи зрения инвестиций, что в последующем скажется благоприятно на будущем благополучия региональной бюджетно-налоговой сферы.

Значение региональных налогов

Значение региональных налогов в бюджетах субъектов РФ колоссальное. Все потому что современные реалии возлагают на них функцию рычага, регулирующего бесперебойное формирование и пополнение регионального бюджета.

Основная роль региональных налогов сводится к тому, что они призваны материально обеспечить и подпитать регионы. Эти материальные ресурсы подлежат перераспределению и направлению на благо и развитие региона, решения первостепенных зада и реализацию социально значимых программ, которые не финансируются за счет федерального бюджета, либо финансируются в значительно меньшем объеме, чем это необходимо.

Региональное правительство благодаря таким налогам, а также льготам и санкциям, дополняющие систему налогообложения в рамках региона оказывает воздействие на юридических лиц и их экономическое поведение, тем самым максимально уравнивая условия для всех участников общественного воспроизводства.

К какой категории относится земельный налог?

Обновление: 2 февраля 2020 г.

Все налоги, действующие на территории РФ, закреплены Налоговым кодексом. Один из них — налог на землю. Земельный налог является обязательным видом платежа для всех, кто имеет земельный участок. Исключения из этого правила, а также особенности этого платежа прописаны в главе 31 Налогового кодекса.

Для того, чтобы понять, в чем разница между местными, региональными и федеральными налогами, а также для того, чтобы ответить на вопрос, земельный налог — местный, или региональный, или федеральный, нужно рассмотреть каждую категорию отдельно.

Коротко о системе налогов в РФ

Все налоги, установленные в РФ, можно разделить на местные, региональные и федеральные.

Федеральными налогами называют налоговые платежи, которые установлены Налоговым кодексом. Они должны уплачиваться на всей территории России.

Региональные налоги устанавливаются главным налоговым документом и законами субъектов РФ. Эти платежи должны уплачиваться на территории субъекта РФ, установившего налог.

При установлении таких налогов законодательными органами госвласти субъектов РФ должны быть определены (если этого не установлено в НК):

- порядок уплаты налогов;

- ставка;

- сроки уплаты.

По региональным налогам все другие элементы, в том числе и круг налогоплательщиков, определяются Налоговым кодексом.

Представительные органы каждого субъекта РФ уполномочены устанавливать особенности определения:

- налоговых льгот;

- порядка и оснований применения льгот;

- налоговой базы.

Местными налогами называются налоги, которые устанавливаются Налоговым кодексом и муниципальными образованиями (нормативными правовыми актами их представительных органов). Такие налоги должны уплачиваться на территориях этих муниципалитетов.

Муниципальные образования уполномочены определить (если эти элементы не установлены НК) ставку налога, сроки и порядок его уплаты. Налогоплательщики местных налогов и другие элементы устанавливаются Налоговым кодексом.

Муниципальные образования вправе самостоятельно установить налоговые льготы, перечень оснований их применения и порядок их получения, а также особенный порядок определения базы налога.

Земельный налог — это какой налог?

В ст. 387 НК указано, что рассматриваемый налог устанавливается Налоговым кодексом и нормативными правовыми актами муниципальных образований (его представительных органов). Этими же документами этот платёж вводится в действие и регулируется порядок прекращения его действия. Налог должен уплачиваться на территориях этих муниципалитетов.

Отвечая на вопрос, земельный налог — это федеральный налог или региональный, можно однозначно ответить: ни тот, ни другой. Исходя из определения, приведённого выше, и согласно статье 15 НК земельный налог является местным налогом.

Этот платёж установлен непосредственно в отношении имущества налогоплательщика, которое служит основанием для налогообложения. Это значит, что земельный налог относится к категории налогов, которые принято называть прямыми.

Федеральным законом от 06.10.2003 N 131-ФЗ (ред. от 03.07.2016) к муниципальным образованиям отнесены:

- городской округ;

- городское или сельское поселение;

- городской округ с внутригородским делением;

- муниципальный район;

- внутригородская территория города федерального значения;

- внутригородской район.

В какой бюджет зачисляется земельный налог

Бюджетный кодекс РФ установил, что земельный налог зачисляется по нормативу 100 процентов в бюджеты:

- городских округов;

- муниципальных районов;

- городских поселений;

- городских округов с внутригородским делением;

- внутригородских районов;

- сельских поселений.

Экономическая сущность земельного налога

Экономическая сущность налога на землю заключается в принудительном налогообложении, установленном действующим законодательством. Налог уплачивается каждый год, и его сумма зависит от площади и размера единицы земельного налогообложения. Это значит, что выплата не зависит от размера доходов собственника и прибыльности участка.

Также читайте:

glavkniga.ru

Порядок установления региональных налогов

Введение в действие региональных налогов и прекращение их действия на территориях федеративных субъектов осуществляется на основании положений НК РФ и территориальных законов субъектов РФ, регулирующих вопросы налогообложения.

Законодательные органы государственной власти федеративного субъекта при установлении налогов для своего региона (области) руководствуются федеральными налоговыми нормами, сосредоточенными в НК РФ. Они же определяют:

- налоговые ставки;

- порядок уплаты;

- сроки уплаты.

Остальные элементы налогообложения, а также круг налогоплательщиков, предусмотрены самим НК РФ.

Региональная законодательная власть, указанными законами с учетом положений НК РФ может дополнительно предусмотреть и налоговые послабления (льготы) для отдельных категорий налогоплательщиков, а также порядок и основания для их применения. С сайта advokat-malov.ru

Отчисления региональных налогов в местные бюджеты

Для начала полезно обратить внимание на 58-ю статью БК РФ. В ней сказано, что субъекты РФ обладают полномочиями по внедрению нормативов финансовых отчислений от федеральных и региональных сборов в пользу местных бюджетов. При этом активности властей субъектов могут касаться всех типов муниципальных образований: городских, сельских поселений, районов, городских округов и т. д.

Подробно рассказывается о том, каким образом региональные налоги и сборы должны попадать в местный бюджет, в 8-й и 9-й Главах БК РФ. Возможен также сценарий, при котором финансовые средства, формируемые на уровне местных бюджетов, будут, наоборот, переданы в вышестоящие финансовые системы. Однако он рассматривается многими экспертами как перспективный. Его практическая реализация зависит от того, как будет развиваться система муниципальной власти в РФ, насколько города и районы окажутся готовыми к тому, чтобы стать источниками финансовых потоков в системы распределения денежных ресурсов на вышестоящих уровнях.

Упрощенная система налогообложения — УСН

Упрощенная система налогообложения — УСН — может применяться организациями и индивидуальными предпринимателями.

Ставка налога в случае налогообложения доходов составляет 6%, а при выборе объектом налогообложения «доходы минус расходы» — 15%.

Налогоплательщики обязаны вести учет операций для целей исчисления налоговой базы по налогу в книге учета доходов и расходов.

Налогоплательщики, применяющие данный налоговый режим, освобождаются от уплаты налогов на прибыль, имущество и НДС.