Компаниям, принявшим решение о том, чтобы расширить сферу собственной коммерции, может потребоваться помощь при реализации работы посредством открытия подразделений — филиала либо представительства, допустим, в пределах другого субъекта России. При этом преследуются аналогичные цели, выполняющие ту же самую задачу, что и основная кампания. Главным образом, обособленное подразделение наделено перечнем функций головной компании, а в некоторых случаях частично. Именно так позиционируется регламент ГК РФ.

- Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

- Способ 1: у подразделений отсутствуют собственные балансы

Исходя из позиций НК, ГК РФ в значительной степени различается. НК РФ выделил и филиалы, и представительства, в точности, как и ОП. Согласно законодательству НК РФ компании обязуются ставить на учёт все новые структуры, согласно их месторасположению. Термин ОП допускается без труда отыскать в регламенте НК РФ. Часто это структуры организаций, которые по собственному месту пребывания различаются с головным юрадресом. ОП смогут образоваться в других субъектах страны, городах либо районных городских округах, принадлежащих к иному муниципалитету. Ключевым условием в признании структур как обособлённых, выступит наличие в них хотя бы единственного стабильно действующего филиала. Немаловажным условием является наличие организованной деятельности в период свыше 1 мес.

Для наглядного примера необходимо взглянуть на перечень схожих структур, которые имеют множество подразделений, расположившихся в различных субъектах России, а также в разнообразных районах, но в одном пригороде, допустим:

- продовольственные сети, торгующие в розницу;

- финансовые структуры.

ОП способно различаться, да и создаётся оно для разнообразной деятельности. Но процесс перерегистрации по ГК РФ и НК РФ отличительный. По ГК РФ зарегистрироваться может лишь структуры филиалов либо представительства, а по НК РФ — все обособлённые подразделения (преимущественно, по месторасположению имущественных ценностей, а ещё по месту расположения ККМ). Для налоговой инстанции хватит и соответствующих сообщений о том, что в пределах их территорий расположилось, допустим, ККМ либо недвижимый объект. В целом, подобный подход позволяет осуществить контроль по налогообложению. В случае, когда владелец предприятий собрался зарегистрировать ОП по ГК РФ (под видом филиала либо представительства), то ему важно подготовиться к полноценной перерегистрации согласно действующему регламенту. А значит, потребуется воспользоваться исчерпывающим поэтапным руководством, которое связано с регистрационными действиями ОП в 2020 году.

Чем отличается филиал от обособленного подразделения?

Запуск, структур по осуществлению хозяйственных работ регламентирован в статье 48 ГК. Большинство юрлиц, которые имеют текущую перерегистрацию в РФ, вправе открыть собственное представительство либо филиал, наделённый необходимыми правами, имущественными объектами и обеспечивает работу по закону с утверждённым регламентом и внесенными данными в госреестр.

Прежде чем переходить к различиям между филиалами и обособлёнными подразделениями, следует разобрать определения.

Согласно законам:

- структуры представительств — это территориальные, удалённые ОП, которые подразумевают интересы юрлица, и обеспечивает его защищённость;

- филиальные структуры — это ОП юрлиц, имеющие удаление от основных организаций по территориальным признакам. Они выполняют функции либо определённые задачи, и могут позиционироваться качестве представительств;

- обособлённые подразделения — это удалённые от основных организаций по территориальным признакам — любые подразделения, где создаются СРМ в период более 1 мес.

Если соответствовать НК РФ, то ОП обязаны быть признанными в качестве территориально удалённых структур с условием оснащённости СРМ (речь идёт о стационарных рабочих местах). Теперь, необходимо выяснить, чем отличаются структуры филиалов от обособленных подразделений, и какие общие черты охарактеризованы в представленных структурных единицах организаций?

Теперь, следует взглянуть на подробную таблицу различий филиалов от обособленных подразделений.

| Характеристики | Филиалы | Представительства | ОП простых типов |

| Функциональность подразделений | Обеспечение всех либо частичных функций головных предприятий, включая представительство. | Представления, а также защита интересов головных предприятий. | Удалённое исполнение трудовых обязательств, специалистами согласно трудовому соглашению. |

| Право коммерческой деятельности | Допускается осуществлять коммерческую деятельность. | Не допускается осуществлять коммерческую деятельность. | Только трудовое взаимное сотрудничество, осуществление коммерческой деятельности не допустимо. |

| Обязанности по уведомлению ИФНС о запуске | Не предусматривается. | Исключено. | Важно отправить уведомление в ИФНС в период 1 месяца с даты запуска ОП. |

| Обязанности по внесению изменения в ЕГРЮЛ | Внести информацию в госреестр о филиале является необходимостью. | Внести информацию в госреестр о филиале является необходимостью. | Вносить информацию по СРМ в ЕГРЮЛ не потребуется. |

| Регламент по созданию | Собственникам необходимо принять решение по головным предприятиям о запуске филиалов. | Собственникам необходимо принять решение по головным предприятиям о запуске представительств. | Исполнительные органы головных предприятий обязаны принять решение согласно приказу о создании ОП под видом СРМ. |

| Допускается вести самостоятельный бухучёт | Допускается осуществлять ведение бухучёта совместно с головными предприятиями либо в самостоятельной форме. | Допускается осуществлять ведение бухучёта по отдельности либо совместно с основными организациями. | Не допускается осуществлять ведение бухучёта, баланс обязан формироваться в общем виде бухгалтерами головных предприятий. |

| Допускается в самостоятельной форме открывать счёт в банковских учреждениях | Допускается открывать счёт в банковских учреждениях. | Допускается открывать счёт в банковских учреждениях. | Не допускается открывать отдельные расчетные счета. |

| Допускается в самостоятельной форме вести расчёты с сотрудниками | Допускается обеспечивать выдачу вознаграждений персоналу «на местах». | Допускается обеспечивать выдачу вознаграждений. | Не допускается обеспечивать расчёт по трудовым соглашениям. |

Среди трёх имеющихся форм, наибольшим уровнем полномочий наделены филиалы, за ними расположились представительства компаний, а замыкают цепочку обычные представительства, у которых имеется хотя бы одно СРМ. Определение оптимального подбора ОП будет напрямую зависеть от конкретной задачи. Следует рассмотреть перечень особенностей по всем формам внутри подробной таблицы.

Прежде чем остановить собственный выбор в пользу филиальных структур либо ОП, важно определить список целей и задач. Открытие ОП — является наиболее простой процедурой, а значит и перечень прав у подобных структур значительно ниже, чем у филиала либо представительства.

Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

Статья 346.12 НК РФ запрещает применять льготную упрощенную систему налогообложения организациям, имеющим филиалы (требование об отсутствии представительства уже отменено). Разумеется, возникает вопрос — как оформить обособленное подразделение, чтобы оно не было признано филиалом, а организация при этом сохранила право на УСН? Чтобы разобраться в этом, придется обратиться к положениям трех кодексов: Налогового, Гражданского и Трудового:

- Налоговый кодекс (ст. 11) дает понятие обособленного подразделения организации как «…любого территориально обособленного от нее подразделения, по месту нахождения которого оборудованы стационарные рабочие места». Характеристику видов обособленного подразделения НК РФ при этом не дает.

- Гражданский кодекс (ст. 55) характеризует обособленное подразделение только в виде представительства и филиала. То есть, из этих положений тоже неясно, какими еще, кроме представительства и филиала, могут быть обособленные подразделения.

- Трудовой кодекс (ст. 40) указывает, что «…коллективный договор может заключаться в организации в целом, в ее филиалах, представительствах и иных обособленных структурных подразделениях». Таким образом, только здесь можно увидеть, что обособленные подразделения могут быть какими-то иными, кроме филиала и представительства.

В результате, мы имеем дело с каким-то неуловимым понятием иного обособленного подразделения, поэтому при создании такого подразделения надо просто избегать критериев, которые характеризуют его как филиал или представительство. Характеристики эти в законе более чем скудные:

- представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

- филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств;

- представительства и филиалы не являются юридическими лицами, а сведения о них должны быть указаны в ЕГРЮЛ, а значит, и в уставе организации.

Мы не случайно так подробно разбираемся в этом вопросе, потому что несоответствие этим требованиям (иногда неявное) может лишить организацию возможности работать на УСН, причем неожиданно. Например, руководитель считает, что созданное обособленное подразделение не является филиалом, поэтому организация продолжает работать на упрощенной системе, хотя уже не имеет на это права.

В таких случаях организация будет признана работающей на общей системе налогообложения с начала того квартала, в котором было создано обособленное подразделение, имеющее признаки филиала. А потеря права на упрощенку ведет к необходимости начислить все налоги общего режима: налог на прибыль, налог на имущество, НДС, и именно с последним может возникнуть больше всего проблем. НДС надо начислить со стоимости всех реализованных товаров, работ и услуг за текущий квартал, а если покупатель или заказчик откажутся его доплачивать, то налог придется платить за счет собственных средств.

Пакет документов для регистрации обособленного подразделения

Допустим, в организации приняли решение о том, чтобы создать ОП. До начала процедуры регистрации, владельцам потребуется обеспечить подготовку перечня определённого документооборота.

В этот момент, владельцу компании необходимо предпринять следующие действия:

- Решения по запуску обособлённых структур выносятся управляющим комитетом организации — советами директоров, наблюдателями, а также акционерами.

- По этому решению, управляющий комитет, предоставляет под видом протокола, и издают необходимые указы о том, чтобы открыть структуру подразделения.

В указах отображаются:- наименования запущенных структур;

цели их открытия, допустим, задокументированные протоколы от акционеров (с наличием номеров и дат);

- месторасположение структур;

- руководящий состав, который назначен и снят с должностей решением соответствующих управленческих комитетов головного офиса компании, допустим, вердикт наблюдателей, а также акционеров;

- информация по датам поставки на учёт структур.

- Исходя из приказа, создаётся внутренний локальный акт — Положения об обособлённых структурах (филиалах либо представительствах).

Они закрепляют:- уровень правомерности и прав вновь созданных структур;

разновидность работ;

- функциональные возможности;

- управленческие аппараты;

- иные тематические аспекты.

- Кроме этого, приказы это основания о внесении правок в учредительные документы, для филиальных и представительных структур.

Их допускается оформлять как:- специальной документацией, которая обязуется прилагаться к уже зарегламентированным уставам либо соглашениям об учредительстве, допустим, редакция №1;

вновь созданная редакция учредительной документации.

Пакет документации обязан быть подписан руководящим звеном главных организаций.

Как только необходимую документацию собрали, следует перейти к последующему этапу.

Может ли ИП иметь обособленное подразделение, не предусмотренное законом

Еще одним из признаков обособленного подразделения организации является наличие рабочих мест, создаваемых на срок от одного месяца. Такие места должны быть стационарными. Отсутствие соответствующих мест свидетельствует о том, что обособленное подразделение юридическим лицом не создано.

Для индивидуальных предпринимателей каких-либо правил обособления коммерческой деятельности в любой форме не установлено.

В связи с этим индивидуальный предприниматель свободен от законодательного регулирования в этой сфере. Следовательно, частный коммерсант вправе по своему усмотрению создавать любые структуры и рабочие места в любой местности и на любые промежутки времени. При этом он может называть такие структуры как угодно.

Например: «Представительство ИП Смирновой А.А. в г. Рязани» или «Ростовская фирма ИП Б.Б. Шубина».

Сфера деятельности и объем полномочий такого подразделения (в рамках законодательства РФ) зависят исключительно от волеизъявления индивидуального предпринимателя.

Такое подразделение предпринимателя будет регулироваться соответствующим законодательством по факту осуществления деятельности в конкретной местности. Но с точки зрения закона это будет деятельность именно индивидуального предпринимателя, а не отдельного структурного обособленного подразделения.

Регистрация обособленного подразделения в 2019-2020 годах: пошаговая инструкция

На юрлиц возлагают обязательства о сообщении запуска обособлённых структур в инстанцию по налогам в период до 30 суток, как только приняли соответствующие утверждения, допустим, с момента даты совещания на собрании владельцев акций. Исходя из законодательства, вновь созданные структуры обязуются проходить этап становления на учёт в налоговые органы, и быть внесёнными в госреестр ЕГРЮЛ.

Осуществление регистрационных действий ОП реализует налоговая служба. Владельцы обращаются в те инспекции по налогам, к которым их подразделения относятся, согласно территориальному признаку (муниципалитеты).

Чтобы осуществить благополучную перерегистрацию филиалов либо представительств в инспекции по налогообложению, то следует обеспечить подачу документации по нижепридённому списку:

- копии решений органов по управлению и созданию ОП;

- копии утверждённых положений об ОП;

- копии учредительной документации и их поправкам (специальные документы либо новая редакция);

- свидетельствующие документы о госрегистрации основных организаций;

- копии приказов о переназначениях на руководящий состав, куда включены главбухгалтера вновь открывшихся структур;

- копии по платежным поручениям либо банковским выпискам о том, что госпошлина за госрегистрацию в действительности оплачена, а ещё платёжные документы заверяются соответствующей печатью и росписью владельцев кредитного учреждения;

- выписки из ЕГРЮЛ для основных организаций;

- заявки о перерегистрациях с поправками по формам Р13001 (для добавления правок в уставах), а также Р13002 (для правок в ЕГРЮЛ).

Перечисленные копии документации обязуются заверяться нотариусом. Если ОП ведёт прямую работу на съёмных площадях, то потребуется обеспечить наличия соответствующей копии соглашения по арендным площадям. Допускается подавать документацию в электронных форматах по необходимым связным каналам как скан-копию. В подобной ситуации, они обязаны заверяться цифровыми подтверждениями в электронном формате.

Процедура по перерегистрации осуществляется налоговыми структурами спустя 5 суток с момента предъявления пакета документации либо отправки на северы через интерактивные сервисы. Документация, которая будет подтверждать становление на учёт подразделений, выступит сообщение от владельцев.

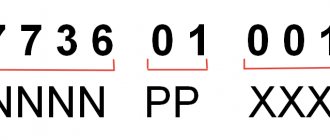

В период регистрационных действий ОП не будет присвоен ИНН, но выдаётся код с необходимыми причинами становления (КПП). В документации, подразделений начнут использовать ИНН основных организаций. Однако они не будут считаться индивидуальными юрлицами.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Сами заявления подразумевают бланки на единых листах. В период заполнения документов у представителей организаций не возникнут затруднения.

В заявке необходимо указать:

- ИНН/КПП основных организаций;

- их названия;

- код в налоговой службе;

- ОГРН основной организации;

- общее число открытых подразделений;

- ФИО руководителей, а ещё их ИНН;

- перечень контактных данных (включая телефоны, адреса и электронный ящик);

- печать предприятия.

Если заявки поданы не при индивидуальном участии директора, а при непосредственном присутствии его представителей, то в документации должны отображаться сведения с его данными. Кроме этого, полномочия представителя обязаны официально подтверждаться. Чаще всего, для этих целей используется официальная форма доверия.

Заявки необходимо подавать с наличием двух вариантов копий. Вторым вариантом предъявляется копия заявки, на которой сотрудники налоговой инспекции оставят соответствующую отметку о дате принятия к обработке.

формы С-09-3-1

- формы С-09-3-1 заявления для открытия обособленного подразделения можно по ссылке.

- Воспользоваться онлайн сервисом заполнения документов и скачать заполненный бланк формы С-09-3-1 заявления можно по ссылке.

Филиалы и представительства

Существует две формы обособленного подразделения (ОП):

- Филиал.

- Представительство.

В первом случае ОП осуществляет функции организации. Во втором – представляет и защищает ее интересы. ОП не выступает в роли независимой организации – действует так, как установил руководитель головной организации. В документах общества включены сведения обо всех созданных им ОП.

В НК РФ нет понятий «филиал» и «представительство». Только общее – обособленное подразделение. Представительство не ведет хозяйственную деятельность. В этом его главное отличие от филиала, для которого открывается отдельный банковский счет. Представительство находится в большей зависимости от головной организации.

Признаки ОП, независимо от того, филиал это или представительство, – территориальная обособленность и наличие рабочего места. ОП обычно находится в другом городе. Расположено в помещении, арендованном минимум на месяц.

Важно! Относительно количества сотрудников в удаленном офисе, строгих рамок нет. Филиал, в котором трудится всего один сотрудник, – это тоже ОП.

Организация несет ответственность за свое ОП, даже если в уставе о нем ничего не сказано. Может ли ИП открыть дополнительное подразделение в другом городе?

В 2020 году в закон никаких поправок относительно ОП не внесено. Вряд ли что-нибудь изменится и в дальнейшем. ОП может открыть только юрлицо. Причем в случае если не работает по УСН. Зарегистрировать ОП физическое лицо не сможет, в чем и заключается один из недостатков ИП. Однако это не значит, что предприниматель не вправе открыть в другом городе дополнительный офис.

Важно! Юридическому лицу разрешено открывать представительства в других городах. ИП таким правом не обладает. Для открытия потребуется регистрация в местных госучреждениях.

Куда платить налоги и сдавать отчётность

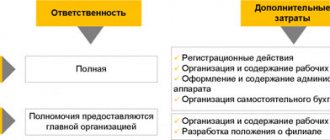

ОП выполняют работу согласно собственным предназначениям, установленными официальными представительствами. Функционал, разновидность работы, квалификация полномочий и правоприменения определены основными представительствами и закреплены в положении об ОП. Также, сюда включён и бухучёт в двух вариациях.

Способ 1: у подразделений отсутствуют собственные балансы.

В подобной ситуации офисы не могут иметь самостоятельных бухотделов и расчётных счетов. Большинство расчётов с контрагентом, включая работников с их зарплатой, осуществляется бухгалтериями представительских офисов. Однако подразделения вправе выписать, допустим, товарные, сопроводительные документы, но принять к рассмотрению их можно будет лишь в основных бухотделах.

Способ 2: у подразделений имеется самостоятельный баланс.

Представленный способ подразумевает создать бухгалтерскую канцелярию и вести учёт внутри подразделений. Они включают расчётные счета в кредиторов и расчёт с контрагентом смогут обеспечивать самостоятельным образом. Информация по бухотчётам в представленных структурах, обязана быть учтена в общем регламенте представительства. ОП обеспечивают учёт в соответствии с правилами учётной политики головных организаций.

Как ИП вести бизнес в другой местности

Индивидуальный предприниматель, который хочет вести деятельность в другом городе,, не может образовать в нем представительство или филиал. Требования к этому лицу, совершившему подобное расширение, определяются тем, какая система налогообложения действует в его отношении.

В зависимости от режима налогообложения, ИП определяет структуру и характер своей деятельности.

Если планируется работа на патенте, следует получить соответствующий документ для региона. Необходимо обратиться в ИФНС с заявлением на предмет постановки на учет в данной местности, а также на выдачу патента. В дальнейшем потребуется отчислять сбор на этот патент.

В случае применения ЕНВД требуется после начала операций в новом регионе в срок не позднее 5 дней встать на учет в местном ИФНС в качестве плательщика ЕНВД. С этой целью следует подать заявление соответствующего содержания. В дальнейшем требуется уплачивать налог именно в данной местности, а также подавать декларацию.

Во всех остальных случаях, включая наиболее распространенный вариант — деятельность по упрощенке, а также работу по стандартной схеме — предпринимателю не требуется совершать каких-либо действий. Он не подает документов в налоговые структуры в другом населенном пункте. При этом и налоги он платит только там, где изначально был зарегистрирован.

Куда платить налоги обособленным подразделениям: таблица

| Налогооблажения | Уплата по местонахождению ОП | Уплата пл местонахождению головкой компании | Комментарии | |

| НДС | перечисляемые налогоплательщиками | — | + | Пункт 2 ст. 174 НК РФ |

| перечисляемые налоговыми агентами | — | + | Пункт 3 ст. 174 НК РФ | |

| НДФЛ | +* | + | п. 2 ст. 226 НК РФ * Не каждое подразделение вправе перечислять НДФЛ за «физика» | |

| Страховой взнос | обязательная пенсионная, медицинская форма, социального страхования | +/- | +/- | ОП имеют право оплачивать страховой взнос, когда:

Когда ОП расположилось за пределами РФ, взнос оплачивают головные компании. |

| страхование от несчастного случая и профзаболевания | +/- | +/- | ||

| Налоги на прибыль | федеральное финансирование | — | + | п. 1 ст. 288 НК РФ |

| региональные бюджеты | + | + | п. 2 ст. 288 НК РФ | |

| Единые налоги при УСН | — | + | п. 6 ст. 346.21 НК РФ | |

| ЕНВД | — | + | п. 1 ст. 346.28 НК РФ | |

| Налоги на имущественные ценности компаний | +/- | +/- | ОП оплачивают налоги, когда имущественные объекты выделены на отдельные балансы. Когда объекты недвижимого имущества расположились за пределами ОП и головных компаний, то налоги оплачивают по месторасположению объектов. | |

| Транспортные налоги | Согласно местам регистрации ТС | п. 5 ст. 83, п. 1 ст. 363 НК РФ | ||

| Земельные налоги | Согласно местонахождению земельного участка | п. 3 ст. 397 НК РФ | ||

| Плата за загрязнение окружающей среды | Согласно местонахождению (регистрации) очагов загрязнений | п. 19 и 20 Порядка, утвержденного приказом Ростехнадзора от 05.04.07 г. № 204 | ||

Порядок открытия обособленного подразделения ИП

Обособленное подразделение обычно открывается в других регионах, в которых предприниматель хочет получить новых клиентов и увеличить прибыль. При этом процесс открытия подробно прописан в статье 23 Налогового Кодекса РФ.

Сама процедура не очень сложная и занимает минимум времени. Вначале необходимо создать непосредственные рабочие места и зарегистрировать их у налоговиков. А по месту открытия нового подразделения предпринимателю необходимо предоставить паспорт и письменное заявление, в котором указана цель — открытие нового подразделения.

Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

Закон допускает вариант с созданием филиала и его последующей регистрацией. Узаконить его необходимо не позже, чем через месяц после открытия, в противном случае могут быть применены штрафные санкции в виде материального взыскания и пени.

В ФНС подразделение будет поставлено на учет в течение недели после подачи документов. Если же открытый филиал впоследствии переносится в другой населенный пункт, то перед этим необходимо закрыть старое предприятие.

Обособленные подразделения подлежат регистрации не только в налоговой, а также в Пенсионном фонде и Фонде соцстрахования. Эти инстанции нужно пройти в обязательном порядке тем, кто имеет открытый банковский счет, с которого и делаются выплаты работникам.

Не производить регистрацию можно только тогда, когда нет ни одного рабочего места. А при закрытии подразделения необходимо подать соответствующие документы в налоговую в течение 3-х дней.

Статус «обособки»

Прежде чем ответить на главный вопрос – может ли у ИП быть обособленное подразделение

– дадим общее определение, кто такой индивидуальный предприниматель.

Согласно закону, это любое физическое лицо, которое:

- хочет вести коммерческую деятельность;

- должно соответствующим образом зарегистрировать себя в налоговой инспекции.

Сразу скажем, что человек, зарегистрированный как бизнесмен, не приравнен к юридическому лицу. Это:

- разные понятия;

- разная документация;

- разные возможности ведения бизнеса.

Дадим определение и обособленного подразделения. Под ним подразумевают некую структуру, которая имеет отношение к главной организации. Другими словами, это филиалы, представительства или другие части компании, которые подчинены непосредственно головному офису. Они не могут вести абсолютно независимую деятельность, так как все решения принимает общее руководство. Это следует из статьи 55 Гражданского кодекса РФ.

Налоговый кодекс дает дополнительное определение обособленного подразделения, а также описывает его основные отличительные черты. В статье 11 сказано, что:

- структурное подразделение должно иметь расположение в отдельном здании; оно не может находиться там же, где и головной офис;

- в «обособке» должны быть стационарные рабочие места, то есть установленные на срок более 1 месяца.

Даже одного сотрудника, который работает в удаленном офисе, но на постоянной основе, можно считать обособленным подразделением. К примеру – собственный корреспондент какого-либо издания, который работает в другой стране.

Правовая информация

Гражданский кодекс РФ определяет два типа обособленных подразделений — филиалы и представительства. Исходя из этого данные ответвления не будут считаться отдельными юридическими лицами, а будут совершать свою деятельность согласно учредительным документам главной компании.

Управление такими отделами может осуществляться через назначенного руководителя — по . Налоговый кодекс указывает на то, что подобное учреждение подает отчеты не по месту своего нахождения, а вместе с главным офисом.

По своей сути предприятие становится обособленным автоматически. Далее руководство должно собрать необходимый пакет документов и подать его в соответствующие органы контроля.

Трудовой кодекс также вносит коррективы — каждое обособленное подразделение должно иметь стационарное рабочее место. Поэтому при работе на дому даже по трудовому договору с юридической стороны подразделение не будет считаться обособленным.

Моментом начала работы подразделения является дата его регистрации. Подготовка помещения, оборудования и создание рабочих мест — не может быть началом деятельности.

При создании подразделений этот факт необходимо зафиксировать в учредительных документах. Все действия должны быть в рамках Федерального Закона от 8 августа 2001 года №129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”.

Если не поставить на учет в налоговый орган подобный объект, можно получить штрафы. Здесь применяются взыскания от 10 до 20 процентов от выручки. Ликвидировать отдел можно посредством заполнения соответствующего заявления.

Необходимость регистрации

Если обособленное подразделение ИП имеет по меньшей мере одно место для работы на протяжении не меньше, чем месяц, его необходимо зарегистрировать. Кроме регистрации компании, необходимо также трудоустроить работников, по нормам трудового Кодекса.

При этом обособленным предприятием не могут считаться склады, в которых только хранится сырье или производственная техника, а также в которых нет постоянных сотрудников. Банкоматы, терминалы и прочие аппараты также нельзя считать обособленными. Кроме того, удаленные сотрудники также не считаются.

Должен ли регистрировать ИП новый отдел? При открытии обособленного подразделения необходимо заострить внимание, что организация не имеет статуса представительства или филиала. Нужно при этом уточнять наличие стационарного места и постоянного рабочего.

В случае, когда все условия присутствуют, то на протяжении месяца подразделение нужно открывать и регистрировать в налоговой и прочих структурах. Причем оплата налогов будет производиться по месту регистрации основной фирмы и с учетом ее системы налогообложения. Это может быть или .

Обособленное подразделение: создаем и регистрируем

Содержание Только что созданное ООО довольно часто не имеет собственного или арендованного офиса и числится только по юридическому адресу.

Это может быть домашний адрес руководителя (учредителя) или адрес с почтово-секретарским обслуживанием. Пока еще реальная деятельность не ведется, а предназначенная для ООО корреспонденция, особенно от официальных органов, доходит своевременно, такая ситуация нормальна.

Но, рано или поздно, ООО начинает работать, а значит, должно где-то «материализоваться» в пространстве.Ответы на любые вопросы по регистрации ООО и ИП вы можете получить, воспользовавшись услугой бесплатной консультации по регистрации бизнеса:Иногда характер деятельности позволяет вести бизнес из дома или при помощи удаленных работников, но если ООО открывает магазин, склад, офис, производственное помещение или каким-то другим образом начинает вести деятельность по адресу, отличному