В этом уроке вы узнаете, что такое финансовая грамотность и для чего она нужна. В статье не будет скучного перечисления азов. Этот материал содержит только самую необходимую выжимку из разных книг. Поэтому он вам сэкономит уйму времени на изучение.

В школе об этом могут не рассказать. Тут есть рекомендации, которые помогут вам быстро избавиться от долгов. Также они помогут сформировать хороший капитал за короткое время.

Поэтому данный материал рекомендуется как детям, так и взрослым, которые хотят стать финансово независимыми и осуществить свои мечты.

Что такое финансовая грамотность и зачем она нужна

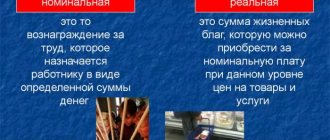

Финансовая грамотность

— это навыки по управлению доходами и расходами, а также грамотному распределению финансового капитала.

Основная цель — добиться чтобы ваши доходы превышали расходы.

Зачем нужна финансовая грамотность населения? Ведь люди и так как-то прекрасно живут без нее.

Деньги

— это постоянная и неотъемлемая часть нашей жизни. Наш мир и жизнь материальны. Поэтому деньги сопровождают нас всегда.

К сожалению, у большинства граждан просто не хватает денег. У них очень большая закредитованность.

У 2/3 по данных ВЦИОМ (Всероссийский Центр Изучения Общественного Мнения

) вообще, нет накоплений. Более половины живут в кредит. Но даже те, кто научился откладывать, часто теряют деньги.

Причины потери финансов:

- Люди думают, что уровень дохода будет стабильно расти

- Кладут все деньги в один банк/компанию, у которого завтра могут отозвать лицензию

- Верят, что при банкротстве помогут «знакомства»

- Доверяют средства мошенникам и пирамидам

- Надеются на непонятные рекомендации и русский авось

- Средства не раскладывают на части и хранят все в одной валюте

- Хранят деньги дома или в ячейках

- Считают, что всё должно быть в бизнесе. Однако бизнес, это тоже риск.

- Думают, что будут вечно молодыми и здоровыми и так далее

Почему так происходит? Потому что у людей нет элементарных знаний о деньгах.

Нас учили в школе многому, только не тому, как стать счастливыми, красивыми и богатыми. Полезных практических знаний для взрослой жизни нам почти не дали.

А ведь хочется стабильности, лучшего уровня жизни и пассивного дохода.

Каждый мечтает о чем-то своём. Например, уйти с работы, путешествовать по миру и построить дом. Или же купить квартиру в центре, жить на Бали и так далее.

Как раз для этого нужно изучать финансовую грамотность с нуля. Начните повышать её уровень сегодня, и завтра вы сможете исполнить свою мечту!

Имея основные элементарные знания в данной области, вы сможете сохранить и приумножить свои деньги.

Даже с небольшим доходом вы сможете создать капитал, пассивный доход и исполнить все свои мечты.

Для этого вам даже не обязательно тяжело трудиться. Ниже, мы расскажем, как этого всего добиться.

Ресурсы для повышения уровня образования в сфере финансов

Информации в интернете и в печатных изданиях по восполнению пробелов в вопросах обращения с деньгами очень много. Есть тематические сайты, блоги, YouTube-каналы, онлайн-курсы и целые школы.

Начинающим самостоятельно постигать азы финансов легко запутаться. Давайте посмотрим в первую очередь проверенные источники информации, которые созданы либо при поддержке государственных органов, либо заслуженных фин. организаций:

- Fingramota.org

Образовательный сайт, созданный при поддержке экспертной группы по финансовому просвещению при Федеральной службе по финансовым рынкам ЦБ РФ. На нем публикуется масса полезного материала по финансам. Есть статьи, видео и презентации.

- Банки.ру

Информационный портал публикует новости, рейтинги банков и банковских продуктов. Можно по параметрам подобрать дебетовые или кредитные карты. Есть удобные калькуляторы расчета процентов по вкладам и платежей по кредитам.

- Fgramota.org

Образовательный портал по фин. грамотности при поддержке Российской экономической школы и Фонда Citi. Знания по управлению финансами преподносятся в игровой форме в виде игры, онлайн-книги, тестов.

- Азбука финансов

В самом названии заложен основной принцип портала – изучение темы финансов с самых азов. Есть примеры составления личных финансовых планов для семей с разным уровнем дохода. Ценные советы, которые дают эксперты, можно применить и к составлению собственного плана.

- Школа начального финансового образования ФинСтарт

Школа создана членом экспертного совета по финансовой грамотности и по защите прав потребителей финансовых услуг Банка России Андреем Параничем. На сайте можно бесплатно получить доступ к Программе дистанционного обучения ФинСтарт.

Она рассчитана на 2 месяца ежедневных занятий в удобное для обучающегося время. Темы достаточно интересные. Например, “Планирование личных финансов”, “Кредиты”, “Инвестиции. Начало пути” и т. д.

Не забываем об официальных сайтах:

- Банка России,

- Министерства финансов РФ,

- Федеральной налоговой службы и др.

Более подробно об онлайн-образовании говорится в статье про курсы финансовой грамотности.

Основы финансовой грамотности для чайников и школьников

Сейчас перечислю те основные правила финансовой грамотности, о которых должен знать каждый. Особенно это касается новичков, родителей и школьников. Потому что в школах и в некоторых книгах этому могут не научить.

Это простая пошаговая инструкция на пути к гарантированному созданию вашего капитала и пассивного дохода.

Личный финансовый план:

- Зафиксировать текущую ситуацию

- Написать финансовые цели (это то, о чем мечтаете)

- Взять под контроль расходы прямо с сегодняшнего дня

- Планировать бюджет

- Увеличиваем доходы

- Сформировать подушку безопасности

- Финансово защитить себя и своих близких в случае непредвиденных обстоятельств

- Погасить долги

- Регулярно инвестировать минимум 10% от вашего дохода

- Реинвестировать проценты

Только после этого вы точно придете к созданию капитала своей мечты. А теперь давайте ниже подробно это все рассмотрим.

Способы ликвидации финансовой безграмотности

С чего начать повышение уровня образования в сфере финансов? Есть несколько способов, выбирайте тот, который вам кажется оптимальным:

- Чтение специальной литературы. Например, я сделала хорошую подборку книг по финансовой грамотности.

Когда я готовила материал по книгам, мне пришлось прочитать их все. Я совсем не жалею о потраченном времени. Сегодня мы с мужем уже разработали семейную стратегию накопления средств на краткосрочные и долгосрочные цели. Открыли депозит, часть средств вложили в ПИФ, а часть – на индивидуальный инвестиционный счет. Каждый месяц будем пополнять вклады.

- Просмотр онлайн-уроков, платных и бесплатных.

По роду своей деятельности я вращаюсь среди инфобизнесменов, которые организовывают подобные курсы. Выбирая бесплатные занятия, вы должны четко понимать, что главная цель любого тренера – не обогатить вас своими знаниями и опытом, а привлечь на платное обучение. Буду рада, если ошибаюсь.

- Личное консультирование.

Консультант разработает для вас личный финансовый план, стратегию сбережения и накопления и многое другое. Услуги недешевые. Я посмотрела прайс-лист на сайте Владимира Савенка. Он – первый независимый финансовый консультант в России, который написал много книг по этой теме. К нему я бы с удовольствием записалась на консультацию.

- Самостоятельное изучение доступных материалов на сайтах и блогах.

Подробнее о веб-ресурсах, вызывающих доверие, расскажу в следующем параграфе.

- Личный опыт.

Не самый хороший способ, зато, наверное, самый эффективный. Это путь анализа собственных ошибок. Личный опыт бесценен, но есть ли время на его получение?

С чего начинается финансовая грамотность

Финансовая грамотность в первую очередь начинается с фиксации текущей ситуации. А также с мотивации себя на дальнейшие действия.

Возьмите ручку и тетрадку. А теперь запишите (зафиксируйте

) ту ситуацию, в которой вы сейчас находитесь.

Вы можете находиться в долгах или на нуле. У вас может быть хороший доход с большими тратами до нуля. Или же у вас просто лежат деньги в депозитах, и вы боитесь куда-либо дернуться.

В общем, какой бы ни была ситуация, вам нужно понять, что вообще, происходит. Это то, с чего нужно начать.

Запишите все свои активы!

Это может быть бизнес или недвижимость, которая генерирует доход. Также сюда может относиться свободные деньги и ценные бумаги.

Рядом запишите обязательства. У многих наверняка есть ипотека. Также сюда относятся кредиты, кредитные карты и любые долги.

И потом нужно посмотреть, каков ваш капитал.

«Активы» — «обязательства» = «капитал»

Капитал будет отправной фиксирующей точкой в текущей ситуации.

Мотивация

Теперь поговорим про мотивацию. Это тоже очень важный момент. Потому что некоторые люди несмотря ни на что, не начинают ничего делать.

У некоторых зона дискомфорта уже приравнялась где-то к зоне комфорта. То есть они уже просто привыкли к данной ситуации.

А еще не многие осмеливаются сказать себе элементарную правду. Заглянуть и зафиксировать ту самую отправную точку, о которой выше говорили.

Есть разные виды мотивации.

Мотивация от…

Сейчас я создам не комфортную ситуацию. Устрою волшебный пендель, который заставит вас начать двигаться. А именно, получать знания, делать первые шаги к финансовой грамотности, гасить долги и формировать капитал.

Ниже я задам вам простые, но очень важные вопросы:

- Вы понимаете куда уходят деньги?

- Как ведёте учёт расходов и доходов?

- Какой % и на что вы тратите? Например, на одежду или еду.

- Есть ли семья, дети? Это те, кто зависит от вас материально.

- Кто кормилец в семье? Каково соотношение доходов.

- Вы бизнесмен или наемный сотрудник?

- У вас есть какие-то финансовые цели? Например, дом или машина. Если есть, то какие? Каковы сроки осуществления и стоимость цели? Их нужно сформировать чтобы мечта стала целью.

- Ваши цели реальны при текущих доходах?

- В ваших финансовых целях есть обучение детей?

- Есть ли долги? Ипотека, кредиты или кредитки.

- Чувствуете себя как белка в колесе, вечно бегущая за деньгами и зависимая от работы?

- Есть ли недвижимость?

- Какой у вас сейчас на данный момент уровень дохода.

- Сколько свободных денег есть у вас сейчас? В какой валюте?

- Есть ли деньги на непредвиденные обстоятельства? Например, на больничный или ремонт машины.

- Есть деньги, чтобы прожить хотя-бы 6 месяцев, если лишитесь работы?

- Стабильность дохода всегда зависит от вашей компетентности? Или можно потерять доход и работу совсем по другим причинам? Какие есть риски потери дохода именно в вашей ситуации?

- Если ваши родители заболеют, вы будете оплачивать лечение?

- У вас есть деньги для жизни, если семья лишится дохода основного кормильца

- Вы хотите обрести финансовую свободу?

- Хотите жить на пассивный доход?

- Хотите больше не бояться безденежья, перебоев с работой и других финансовых проблем?

- Вы понимаете, что для этого нужно повышать свою финансовую грамотность?

А теперь давайте представим себе, что прошло 5 лет и вы пришли в некую точку. Вы забыли про эти пошаговые действия и думаете, что вам не нужны эти вопросы.

Что будет, если ничего не изменится, и вы забудете о финансовой грамотности через 5 лет? А через 10 лет?

Подумайте о том, какова будет ваша жизнь. Где и на что вы живете? На какие деньги? Где работаете и как отдыхаете?

В общем, попробуйте все это представить себе в деталях.

Пенсия

По данным Росстата статистика довольно печальная. Средняя пенсия в России составляет около 14 000 рублей

в месяц. И это с учетом «богатых» регионов. Как правило, это Москва и Санкт-Петербург.

А теперь остается только догадываться, насколько печальна ситуация в регионах. Думаю, никто из нас не хочет рассчитывать на такую пенсию.

А теперь подумайте о следующем. Если ничего не изменится, то как и на что вы будете жить в пенсионном возрасте.

Мотивация к…

Теперь давайте перейдем к приятной мотивации. То есть после того, как обсудили неудобный до боли простые вопросы. Но их никто себе не задает каждый день.

Иногда нам в этой суматохе и крысиных бегах комфортно прятаться от таких неудобных вопросов. Потому что возникает гораздо больший дискомфорт ответить на них и начать что-то делать.

Так вот, приятная новость заключается в том, что несложно поменять свою жизнь. Это сделать можно даже небольшими шагами. И если вы это будете делать, то избавитесь наконец-то от долгов.

А кто в долгах сейчас?

Подумайте о том, что сейчас у вас больше нет долгов. Представьте себе ситуацию, что вы сняли этот груз со своей души.

Как вы себя чувствуете:

- Вы четко понимаете, сколько и куда у вас денег уходит и умеете управлять своими расходами.

- У вас есть деньги на все непредвиденные расходы

- Ваши близкие и вы живете в спокойствии и уверенности в завтрашнем дне

- Вы живёте в квартире мечты, которая была финансовой целью 3 года назад

- У вас есть загородный дом, комфортный автомобиль

- У вас есть пассивный доход. Вы можете позволить себе не работать или заниматься любимым делом

Обратная сторона финансов

Прежде, чем начать путешествие в мир финансов, решите, что для вас означают деньги. По своему отношению к деньгам люди делятся на два лагеря. Одни считают их злом, то есть у них преобладает негативное отношение. Ведь деньги вызывают зависть, вседозволенность, жадность. Их постоянно не хватает и, вообще, они развращают.

Другие считают, что деньги несут добро, то есть — позитивное отношение. Ведь они позволяют помогать другим, путешествовать, заниматься любимым делом и так далее. А какое отношение к деньгам у вас? С чем они у вас ассоциируется?

Сами по себе деньги нейтральны и только наше отношение к ним наделяет деньги силой.

Если у вас присутствуют отрицательные ассоциации по отношению к деньгам, то их необходимо изменить на положительные. Ведь если мы боимся “потерять деньги” (негативная ассоциация), к примеру, то все наши действия, на подсознательном уровне, будут подчиняться этой ассоциации. Мы будем долго размышлять и сомневаться над появившейся инвестиционной возможностью вместо того, чтобы сделать необходимые расчеты и принять аргументированное решение.

позитив

Деньги влияют на все сферы нашей жизни. Финансово-грамотный человек знает, что, уделяя финансам больше внимания, он изменяет свою жизнь к лучшему. Главное, не нужно впадать в крайности.

Деньги не могут решить все наши проблемы, но их наличие даёт дополнительные возможности для решения проблем.

Что же еще отличает финансово-грамотного человека от других?

Во-первых, это то, что он делает и как. К этому относится следующее:

- — ведение личного или семейного бюджета на регулярной основе;

- — планирование своих расходов, даже непредвиденных и спонтанных;

- — выделение определенного % со всех своих доходов в защитный фонд;

- — наличие стратегии обеспечения своей пенсии;

- — долгосрочное инвестирование;

- — постоянное обучение новым знаниям и чтение профильной литературы;

- — личное саморазвитие и повышение самоконтроля;

Во-вторых, финансово-грамотный человек не работает за зарплату, хотя и может ходить на работу. Он создает множественные источники пассивного или резидуального дохода для обеспечения своей текущей и будущей жизни.

Термин зарплата происходит от объединения двух слов: заработанная плата. То есть человек продает свое время и знания другим людям в обмен на деньги или зарплату. Он должен проводить N-часов на работе в течении 5, а то и 6, дней в неделю, в течении года, за исключением отпуска и выходных. Это наименее результативный вид деятельности в переводе на язык денег (оплата за час нашего времени).

Пассивный доход позволяет получать доход с приложением минимум усилий. В качестве источников пассивного дохода может выступать ваша квартира, которую вы сдаете в наем или гараж и так далее.

В-третьих, финансово-грамотный человек разбирается в кредитах. Он знает, как правильно пользоваться ими и непременно применяет эти знания на деле.

Во многих статьях про финансовую культуру и грамотность пишется, что нужно отказаться от кредитов. Но это, только от части, правильный совет!

Финансово-грамотный человек рационально использует деньги других людей, будь то банковские кредиты или кредитные карты. Он точно знает, на что и сколько кредитных средств он будет расходовать, и более того, он еще будет зарабатывать на этом.

И последнее, но не менее важное, в своем ежедневном общении он использует специальную лексику или финансовый язык.

Формируем финансовые цели

Далее необходимо написать финансовые цели, о которых мы говорим. Например, тот самый дом или автомобиль.

А чтобы мечты стали целями их нужно оцифровать:

- Прописать стоимость цели

- Задать срок исполнения

- Оценить реалистичность исполнения исходя из текущих доходов

Цели могут быть разные. Например, 20 млн. к пенсии. Или 30 000 рублей пассивного дохода через определенный срок.

Однако помимо этих глобальных целей, нам также до осуществления основной задачи понадобятся и приятные плюшки. Это уже более достижимые цели.

Например, мы захотим новый смартфон или еще что-то. Поэтому пишите не только на горизонт в 10 — 30 лет, но и на ближайший месяц или неделю.

И ставьте галочки, когда такие цели будут исполняться.

Что делают в России для повышения финансовой грамотности населения

Формированием финансовой грамотности у нас занимаются Центральный банк, Министерство финансов и Министерство образования. В 2020 году заключилось соглашение о введении принципов финграмотности в образовательные стандарты.

В Госдуме не первый год обсуждается включение предмета «Основы бизнеса» в школьную программу. С 2020 года уроки этого профиля проводятся с 5 по 9 класс. Они добавлены в курс «Обществознание».

Для образования самых маленьких на сайте Центробанка есть раздел – Детям о деньгах. Здесь основы преподаются через сказки, ребусы, игры.

Контролируем расход финансового бюджета — способы

Вообще, сама суть и цель финансовой грамотности очень проста. Заключается она в том, чтобы ваши расходы были гораздо меньше доходов.

У тех людей, кто живет в минус или ноль, этого не происходит.

Есть еще отдельная подкатегория людей, кто может копить. Однако что-то пошло не так и человек опять на нуле.

Поэтому капитал может сформировать только тот, кто постоянно обеспечивал себе накопления с какой-то части дохода.

Для того, чтобы расходы были меньше доходов, их необходимо контролировать.

Именно контроль расходов

поможет вам прийти к этому. И это в независимости от того, сколько вы сегодня зарабатываете. Даже если зарабатываете 1 млн., то вы тоже можете быть в долгах или на нуле.

Таким образом, вам не удастся сформировать капитал. А особенно учитывая, что всегда существует риск потери дохода.

Каким образом, нужно контролировать расходы?

Приложения и заметки для фиксации расходов

Для этого есть самые разные приложения по контролю расходов. Вы можете установить их прямо сейчас на свой компьютер или смартфон. Например, CoinKeeper, Дзен-мани или Money Lover. Выберите то, которое для вас будет комфортным.

Фиксация расходов в смартфоне

Но можно также использовать и старый способ. Это листок бумаги или тетрадь. Кому-то будет удобен Excel или обычные заметки.

Выбирайте то, что удобно. А тем, кому тяжело контролировать расходы, желательно использовать либо приложения, либо заметки.

Потому что те, кто фиксирует, наверняка уже делают это сейчас. А тем, кто этим еще не занимался, тем будет сложно. Поэтому для таких людей данный процесс должен быть максимально простым.

И желательно фиксировать все в момент совершения покупки. Потому что потом вы можете забыть или устать.

А фиксация именно в момент совершения покупки сделает вашу сделку осознанной.

Перед покупкой вы постоянно будете думать о том, нужно ли мне это на самом деле или я все-таки потерплю. Что ценнее на чаше весов — мой дом, финансовой цели или вот эта одежда.

Кто управляет вами сейчас?

Талантливые маркетологи, которые хорошо упаковали свой продукт или ваше будущее. То есть, тот пассивный доход, на который вы будете жить.

Какой шоппинг вы хотите? Стать инвестором и покупать ценные бумаги или же иметь 100500 туфель в своем шкафу?

Хорошенько подумайте над этим!

В общем, такая фиксация в момент покупки поможет вам тратить деньги осознанно. Ведь любая фиксация результата автоматически его улучшает.

Это работает даже с похудением!

Поэтому начните каждый день взвешиваться на весах. Даже в отсутствии каких-либо ограничений и диет вы начнете осознанно питаться. В итоге, ваш вес будет улучшаться если он сегодня вас не устраивает.

Разумная трата денег

Есть еще полезные советы на этот счет. Кому-то помогает совершать покупки наличными

. Потому что в карте возникают мифические траты. Поэтому такие покупки не сильно заметны.

Не тратьте в первые дни

вашу зарплату. Не нужно чтобы оказалось, что вы шиканули несколько дней. Поэтому в первые дни оплачивайте только самые необходимые платежи. А потом уже с холодной головой разумно потратьте свой доход.

Также покупайте более доступные аналоги

. Как правило, многие люди покупают один и тот же товар. Например, стиральный порошок, чай, одежду или кофе.

Однако есть вполне неплохие по качеству аналоги. Например, тот же чай другой фирмы может быть дешевле. Но при этом он будет не хуже по качеству.

Благодаря таким аналогам вы сможете сэкономить приличную сумму денег. Если все это фиксировать и посчитать, то результаты вас могут шокировать.

Не зря есть такая фраза: «Сэкономил — заработал!

»

Поэтому покупайте по возможности аналоги. Но опять же, нужно об этом задуматься и поставить себе цель контролировать расходы.

Не ведитесь на красные ценники и скидки

!

Очень часто бывает так, что пошли за хлебушком, а притащили домой десять сумок. Кому знакома такая ситуация?

Увидели красный ценник и купили десять йогуртов. Потом 5 из них выкинули. Как вы думаете, это хорошая экономия?

Еще рекомендую собирать бонусы

и баллы при оплате товаров и услуг. Однако это должно быть действительно, необходимым для вас. Если товар вам не нужен, то лучше его не покупать ради бонусов.

Как страны борются с финансовой неграмотностью

Правительства стран всего мира принимают участие в ликвидации финансовой безграмотности населения. В 2020 году у 55% представителей американской молодежи были открыты инвестиционные счета. Но при этом у определенной части населения США среднего возраста было накоплено не больше пары сотен долларов.

В Новой Зеландии и Австралии финансовая грамотность – это обязательный предмет в школьной программе. Бразильские школы к обучению финансам привлекают и родителей. Они настаивают, что обсуждение семейного бюджета еще лучше помогает усвоить навыки финансового планирования.

Российский Центробанк совместно с Минфином разработал программу ликвидации финансовой безграмотности населения и планомерно внедряет ее. Начали со школьников, а также учащихся колледжей и вузов. В 2020 году Минфин РФ был удостоен международной премии за повышение финансовой грамотности среди молодежи. 15-тилетниые школьники поднялись с 10 на 4-е место. Взрослым людям, к сожалению, придется самим разбираться в этой сфере. Овладеть базой достаточно просто. А вот для обучения инвестированию понадобится приложить больше усилий.

В большинстве стран главный упор при ликвидации финансовой неграмотности делают на:

- сельских жителей;

- мигрантов;

- женщин;

- пожилых людей.

При этом в РФ более высокий уровень финансовой грамотности как раз показали женщины. Причем в возрасте старше 40 лет, женщины еще больше увеличивают разрыв от мужчин того же возраста.

Кроме перечисленных категорий больше всего подвержены закредитованности и необдуманным финансовым решениям самые бедные слои населения. Также именно они гораздо чаще попадаются на уловки мошенников и финансовых пирамид. Но привлечь эту часть населения к обучению сложнее всего.

Процесс планирования семейного бюджета — разные методы

Конечно же, планирование бюджета поможет вам твердо стоять на ногах. Но для этого нужно понимать, что, куда и сколько вы тратите. Нужно проанализировать свои расходы. А также на постоянной основе фиксировать доходы в отдельной колонке.

Попробуйте для начала делать это в периоде календарного месяца. Запишите обязательные расходы по категориям. Основное, это продукты, налоги, лекарства, проезд и так далее.

Из оставшейся части будет хорошо если хотя бы 10%

у вас ушло в накопления. Если очень тяжело, то хотя бы 1 % с последующим увеличением.

И уже только после всего этого, оставшуюся часть распределяем на различные развлечения и приятности.

Таблица доходов и расходов бюджета

| № | Категория доходов | Сумма |

| 1 | Зарплата | |

| 2 | Бонус | |

| 3 | Сдача квартиры | |

| 4 | Депозиты | |

| 5 | Ценные бумаги |

| № | Категория расходов | Сумма |

| 1 | Услуги ЖКХ | |

| 2 | Продукты | |

| 3 | Питание вне дома | |

| 4 | Одежда | |

| 5 | Косметика |

Не бойтесь, что вы сможете написать и потом что-то не сойдется. Лучше пусть будет криво и косо, но сделать и потом в процессе корректировать.

Метод 50-20-30

Еще есть хороший готовый инструмент от известного финансиста Алексы фон Тобель:

- 50%

тратим на действительно, необходимое (

продукты, транспорт, лекарства, налоги и так далее

) - 20%

тратим на подстраховку в случае потери работы, погашения долгов или на покупку чего-то дорогого - 30%

тратим на свои капризы, покупку удовольствия, отдых и развлечения

Как хороший и простой вариант, этот инструмент вы тоже можете использовать.

Планирование бюджета на год

Конечно же, будет здорово, если вы будете планировать свой бюджет на год.

Но если сейчас вы этого не делаете, то потом будет тяжело распределить бюджет. Вы можете только примерно это сделать.

Поэтому рекомендую начать планировать хотя бы на месяц. Возможно, вы уже знаете предстоящие крупные покупки на год. Попробуйте хотя бы примерно их распланировать и расписать.

К примеру, вы точно знаете, что к 1 сентября будете подготавливать ребенка в школу. Также вы можете знать, когда у вас отпуск. Поэтому тут можно запланировать эти расходы и примерно расписать свой бюджет на год.

Понятно, что он тоже будет в процессе корректироваться.

Как научиться экономить за неделю

/freepik.com

Сводить дебет с кредитом, составлять бюджет — занятия не для слабонервных, и в целом экономия — весьма скучный процесс. Но Лайфхакер попробовал добавить в него чуточку веселья, упаковав главные принципы сбережения денег в короткий квест.

Бросить себе вызов и научиться экономить →

Хорошие способы увеличения реального денежного дохода

Теперь опять возвращаемся к важности вопроса. Основа, фундамент или цель финансовой грамотности заключается в том, чтобы ваши доходы превышали расходы.

Каждый из вас сейчас находится в своей какой-то деятельности. Кто-то на государственной службе подрабатывает фрилансером. У кого-то своя компания. Кто-то просто думает, чем бы ему заняться и так далее.

Поэтому в данный момент вашей жизни, какой существует способ этот доход увеличить?

Увеличение оклада на работе

Может быть вы сейчас работаете на наемной работе и где-то подрабатываете. Сделайте что-то чтобы вам увеличили оклад.

Может быть вы давно боялись это сделать. А сегодня решившись на этот шаг, можете попросить повышение.

Также вы можете что-то сделать, чтобы получить бонус. Вы можете попросить новую должность. И пусть это не сейчас произойдет, а через неделю или месяц.

Подумайте и напишите, что именно вы сможете сделать, чтобы увеличить доход.

Может быть кому-то уже давно пора вообще, сменить работу. Подумайте, где и как еще можно подработать.

Как делать деньги из воздуха — секретный лайфхак

Элементарный и простой лайфхак, как делать деньги из воздуха.

К примеру, вы получаете сейчас какую-то зарплату. Допустим, 100 000 рублей. Вы можете завести кредитную карту и накопительный счет.

Получив свой доход, можно положить его на накопительный счет под проценты. А кредитку катать в течении льготного периода. Это тогда, когда банк кредитует вас без процентов.

И потом, когда наступит момент чтобы не попасть на проценты, берете эти деньги с накопительного счета, гасите вашу кредитку. А проценты-то вам банк заплатил!

А еще кредитные карты бывают с кэшбэком. Тут тоже заплатят процент за то, что постоянно используете их карту. Также могут быть какие-то бонусы или мили.

В общем, тут получаете деньги ни за что!

Только учтите, что этот способ подходит только тем, кто обладает достаточно хорошей дисциплиной

. Или же вам нужно установить какие-то

автоплатежи

. Это чтобы вы не попали впросак, не погасив вовремя кредитку.

Это как вариант. Поэтому подумайте, что больше всего подходит именно вам.

Продажа лишних вещей

Может быть у кого-то стоит 5 пар новых туфель. Их вы не одевали и возможно, уже не оденете. Поэтому зайдите на avito или другой портал и продайте эти вещи.

А за полученные деньги рекомендую сделать свои первые инвестиции. К примеру, купить какие-то ценные бумаги. Или же можно быстро погасить долги.

Так что расшурудите свои балконы, гаражи, подвалы и сараи. Возможно, там найдется много ненужных вещей, которые можно потом продать.

Некоторые люди имеют в собственности гараж, который лежит мертвым грузом. Его не сдают и им не пользуются.

Это плохо!

Сдайте в аренду или просто продайте. У вас появится дополнительные деньги. Так вы быстрее решите более важные вопросы.

Советы

Перейдем к рекомендациям, помогающим освоить финансовую грамотность:

- Чтобы проанализировать бюджет, распишите заранее обязательные траты (плата за квартиру, налоги, еда, проезд, коммунальные платежи, электричество, интернет, деньги на телефон), все доступные источники дохода и приблизительные средства для накоплений и инвестиций. Старайтесь не отступать от намеченного плана, не ходить в магазин без списка и избегать спонтанных покупок.

- Важно формулировать четкие финансовые цели с дедлайнами и задачами.

- Расставляйте приоритеты, не гонитесь за предметами роскоши, покупайте лишь то, что действительно вам необходимо и будет полезно.

- Не бойтесь кредитных карт и не живите постоянно в долг, надейтесь на свои средства, а не на чужие.

- Помните, что инвестиции требуют тщательного анализа, не вкладывайте деньги бездумно, не изучив риски и приблизительную прибыль.

- Постоянно развивайтесь и старайтесь перейти на новый уровень финансовой грамотности.

Формирование инвестиционного финансового портфеля

Чтобы гарантированно прийти к капиталу, пассивному доходу и жизни вашей мечты, нужно понимать следующее. Все ваши деньги в хорошем варианте составляют правильный финансовый портфель.

Составные части финансового портфеля

Сначала идут средства для текущих расходов. Затем идет защитная часть портфеля. Далее самая интересная часть — это финансовые инструменты (инвестиции

). Они помогут вам прийти к целям и будут генерировать пассивный доход.

Ну и затем идет высокодоходная и высокорискованная часть портфеля. Тут вы можете позволить себе больше рисковать и зарабатывать.

Это универсальный вариант портфеля.

Если вы здоровы и молоды, то можете позволить себе больше рисковать. А если мало осталось до пенсии, то будут преобладать более надежные инструменты в портфеле. Например, депозиты, облигации или накопительные счета.

Наращиваем денежные средства для текущих расходов

Наиболее важная часть финансового портфеля, это средства для текущих расходов. Сюда входят:

- Подушка безопасности

— это те деньги, которые помогут спокойно прожить 6 месяцев на случай лишения дохода. Например, больничный, у вас сезонный бизнес, перебои с работой и так далее. - Нерегулярные расходы

— отпуск, свадьба, ремонт и так далее.

Где хранить такие деньги?

Можно хранить в депозитах

, в банковских вкладах. Это когда, вы несете туда деньги и за это вам выплачивают проценты.

Или же можно хранить в накопительных счетах

. Это очень похоже на депозит, но только тут проценты могут меняться. Есть плюс в том, что вы можете в любой момент забрать деньги без потери процента.

Но есть и минус. Банк может в любой момент пересмотреть эти проценты. Он может изменять их как в большую, так и в меньшую сторону.

В последнее время центральный банк часто снижает ключевую ставку. Ту самую, под которую кредитуются у ЦБ другие коммерческие банки.

Соответственно, в такой ситуации снижаются ставки и по кредитам, и по ипотекам. Это хорошо. Но одновременно снижается и доходность.

Можно также средства хранить в коротких и надежных облигациях

. Но рекомендую это делать только тем людям, которые хорошо понимают принцип их работы.

Если вы новичок в этом, то рекомендуется использовать банковские инструменты (депозиты и накопительные счета

).

Защитная часть финансового портфеля — страхование жизни

Защитная часть портфеля — это рисковое или накопительное страхование жизни. Давайте вернемся к изображению портфеля.

Если сейчас у вас нет накоплений или имеются долги, то при непредвиденных обстоятельствах это будет куда страшнее пережить.

Поэтому данный инструмент портфеля позволит вам защититься финансово именно на такой случай.

Допустим, вы уже сформировали себе капитал. К примеру, в депозитах у вас есть несколько миллионов. Но что происходит в такой сложной ситуации?

Тогда человеку приходится расторгать все эти свои инструменты для того чтобы решить острые задачи. Вместо того, чтобы жить на пассивный доход от накопленных денег, эти средства просто улетучиваться.

Поэтому защитная часть портфеля вам позволит финансово в любой ситуации защитить себя и свою семью.

Рисковое страхование

Есть два варианта. Это рисковое и накопительное страхование жизни.

Рисковое страхование

— это тоже самое, что и автомобильная каска. Только последняя в данном случае не для машины, а для вас. То есть вы купили страховой полис. И если что-то произойдет, то вы получите страховую защиту.

Накопительное страхование

Накопительное страхование жизни

— это, когда вы заключаете договор на большой срок (5 — 30 лет) и регулярно вносите платежи.

Тут вы выбираете ту программу, которая подходит именно вам. Рисковое страхование жизни подходит тем, кто обладает хорошей дисциплиной. Это те, кто принял решение сейчас застраховаться.

Такие люди должны постоянно следить за своим здоровьем чтобы страховаться. А у вас каждый год будет меняться здоровье. Вы будете в новых условиях страхования.

Накопительное страхование подойдет тем, кто хочет создать какой-то капитал пока есть сильная мотивация и здоровье. Такие люди хотят, чтобы его никто не смог отобрать и отсудить. Чтобы точно была некая сумма.

Особенно это подходит тем, кто привык мыслить долговым мышлением и ему очень тяжело копить. В таком случае, накопительное страхование жизни таким людям хорошо подойдет.

Тут страхование будет без потерь. Вы не теряете своей суммы взносов, а просто копите на долгосрочном периоде. Например, на 10 — 30 лет. То есть, столько, сколько себе запланировали.

В общем, накопительное страхование — это ваши накопления и страхование без потерь. Также это финансовая защита вас и ваших близких.

Еще вы можете 13% вернуть себе ранее уплаченного НДФЛ. Это также, как по лечению, недвижимости или обучению. Может быть кто-то за институт возвращал недавно вычет.

Где можно оформить?

Это можно сделать в любой страховой компании, которая вам нравится, и вы изучили их условия. Вот несколько вариантов:

- PPF

- Allianz

- CivLife

- Metlife

- Сбербанк

- Росгосстрах

- Ренессанс и так далее.

Внимательно изучите договор и правила страхования. Обратите внимание на исключения и страховые риски, от которых вы хотите защитить себя и семью.

Способы быстрого погашения задолженности

Конечно же, важно погасить долги. Здесь вам поможет то, что уже обсуждали выше. Это принцип разумных расходов, а также увеличение доходов.

Вы должны начать постоянно фиксировать и контролировать расходы. Еще нужно проводить еженедельные семейные заседания и думать о том, как можно увеличить доходы.

Только с помощью лишь этого вы точно погасите свои долги намного быстрее.

Конечно же, можно предпринять еще ряд шагов, которые помогут в погашении долгов:

- Переоформить кредит под меньший процент (рефинансирование)

- Объединить маленькие кредиты в один большой

- Платить больше минимального платежа

- Гасить маленькие долги под большие проценты в первую очередь. Как правило, это кредитки и потребительские кредиты, а потом уже идут ипотеки

Инвестиционная часть финансового портфеля

Далее идет очень интересная сохранная часть портфеля. Она будет генерировать вам доход. Это та часть портфеля, где вы не платите кому-то проценты или долги. А наоборот — их платят вам.

Для того, чтобы ее создать, вам необходимо изучить финансовые инвестиционные инструменты

. Они тот самый пассивный доход могут для вас генерировать.

Какие тут варианты могут быть?

Самые простые — это депозиты (вклады

), а также накопительные счета. Но есть гораздо доходные инструменты и при этом вполне безопасные.

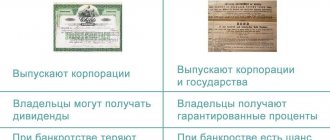

Облигации

Можно вкладывать в облигации и еврооблигации надежных эмитентов. Что это такое?

Облигации

Кто-то вкладывает деньги в Сбербанк. Это будет вклад, депозит и розничный инструмент, который доступен и понятен всем.

Так вот! Вы можете абсолютно также дать деньги в долг Сбербанку и получать за это проценты. Это будет инструмент, который называется облигации.

Простой и понятный инструмент, только для чуть более продвинутых людей. То есть для тех, кто попытался разобраться. А также поинтересовался, где можно получать больше процентов и не терять их при досрочной продаже облигаций.

Акции

Вы легко можете стать акционером любой крупной известной компании. К примеру, того же самого Сбербанка. Или же можно замахнуться на Samsung и Apple.

Акция

Это сделать легко и просто!

Нужно открыть брокерский счет и покупать акции. Это рынок ценных бумаг. Он безопасен если понимать принципы работы инвестиционных инструментов.

Они будут без вашего участия генерировать пассивный доход. Например, облигации раз в полгода.

С акций вы можете получать дивиденды.

Акции — это тот инструмент, который может позволить зарабатывать гораздо больше, чем сдача квартиры в аренду.

Всю сохранную часть 70% портфеля лучше разделять на мелкие части в разных валютах и инструментах.

Недвижимость можно купить как удачно, так и неудачно. Также есть ряд нюансов, плюсов и минусов при инвестиции в недвижимость.

Кстати, в недвижимость не обязательно физически инвестировать и сдавать ее в аренду. Это можно сделать с помощью других инструментов. Например, паевых инвестиционных фондов (ПИФ).

Безусловно, недвижимость всегда была интересной частью портфеля. И психологически очень здорово и спокойно иметь ее любому человеку.

Но с инвестиционной точки зрения не всегда это комфортный и привлекательный инструмент. Поэтому рекомендую чтобы это была лишь какая-то часть вашего портфеля.

А теперь вернемся обратно к акциям.

На них можно заработать гораздо больше, чем при сдаче недвижимости. Не забудьте вычесть все расходы. И тогда может получиться так, что с доходностью по аренде жилья вы не сможете обогнать даже депозиты.

Но конечно же, тут зависит от самого объекта. Есть и довольно удачные примеры сдачи недвижимости в аренду.

Так вот, акции — это тот инструмент, который поможет вырастить ваш доход в разы. Вы никогда не достигните таких результатов если будете сохранять деньги только в депозитах.

Структурные продукты с низким риском

Структурные продукты бывают разной степени риска. Как правило, они объединяют в себе облигации, акции и какие-то другие инструменты.

В сохранной части портфеля мы рассматриваем структурные продукты с низким риском. Потому что это достаточно спокойная и консервативная часть портфеля.

А чтобы грамотно инвестировать в структурные продукты, нужно хорошо понимать принцип работы основных инструментов. То есть фондов, акций и облигаций. Это еще одна причина, чтобы работать над повышением финансовой грамотности.

Готовые варианты решения

Сюда относятся Пифы, доверительное управление, ETF. Вы обращаетесь в управляющую компанию и приобретаете готовые решения.

В управляющей компании можно приобрести доверительное управление. Можно выбрать достойную стратегию. Например, облигационную или смешанный из облигаций и акций.

Тогда можете доверить свои деньги управляющей компании. Таким образом, вам будут зарабатывать деньги профессиональные управляющие.

ETF

— это хорошее решение, которое позволит абсолютно пассивно и не вникая, инвестировать в целые рынки. Например, России или США.

Эти прекрасные инструменты можно дополнить еще одним способом, который может увеличить ваш доход на 13%. Это открытие индивидуального инвестиционного счета

(ИИС) и на него приобретать к примеру, облигации или акции.

Таким образом, мы еще дополнительно к этой доходности получим 13%. Только подумайте, насколько это существенная разница.

Например, в зависимости от срока выбранной облигации, надежной в России считаются государственные облигации федерального займа. По ним доходность порядка 6 — 7 %.

Так вот, прибавьте 13% к самой надежной доходности, которая считается выше, чем доходность депозитов. Допустим, в надежном Сбербанке — это 20%.

Это гораздо более приятная и надежная доходность чем та, которую можно получить в любом депозите.

Высокодоходная часть финансового портфеля

К высокодоходной части портфеля относится:

- IPO

- Криптовалюта

- Венчурные инвестиции

К примеру, в IPO раньше можно было получить в долларах 40%. Однако это высоко рискованная часть портфеля.

Нужно понять, как вы относитесь к рискам. А для этого нужно начать инвестировать. Заполнить у брокера (профессионального лицензированного участника рынка, где вы будете открывать счет

) анкету рископрофилирования.

Дальше уже будете понимать свое отношение к риску. Вы хотите, чтобы 70% портфеля было под надежной защитой. Или же вы готовы частью их рисковать ради получения большей выгоды.

Криптовалюта пока ни каким образом законодательно не зарегулирована. Это все еще мутная вода. Но одновременно с этим остается привлекательной с точки зрения соотношения риска и доходности.

Также есть различные венчурные инвестиции — это инвестиции в разные маленькие компании, стартапы и так далее.

Что делать с привычками, заложенными родителями

…/Giphy.com

Если ваши усилия начать экономить раз за разом терпят крах, не спешите обвинять себя. Возможно, причина не в вашей недисциплинированности. Большинство наших привычек формируется в детстве, и отношение к финансам — не исключение. Начать налаживать отношения с деньгами придётся с устранения паттернов, заложенных родителями.

Побороть вредные финансовые привычки →