КБК – это 20-тизначный цифровой код, который определяет тип платежа и направление его перечисления. Данный код вписывается в платежную документацию при уплате налога, недоимок и сумм перерасчета по нему, начисленных пени, процентов и штрафных взысканий за различные нарушения. Чтобы платеж ушел в нужном направлении, необходимо корректное внесение актуального КБК в платежную документацию.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2020 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N ММВ-7-3/[email protected] Сформировать декларацию ЕНВД без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

Что такое КБК?

Расшифровывается данная аббревиатура как код бюджетной классификации. Данная классификация разделяет все платежи по кодам для более удобного и оперативного отслеживания направления их движения. КБК позволяют контролировать движение денежных средств налогоплательщиков, разделять их по видам налоговых обязательств, отделять налоговые платежи от уплаты штрафов, пени.

Вносить КБК в платежные бланки обязан каждый субъект, выполняющий налоговые платежи. Фирма на ЕНВД не является исключением. При уплате налога, штрафа, пени, процентов вмененщику нужно указывать коды, соответствующие применяемому налоговому режиму, а также типу платежа.

Если код указать не верный, то платеж может уйти не в том направлении и затеряться, а плательщик столкнется с проблемами по его возврату и потеряет время. Необходимо каждый раз, перечисляя в бюджет какую-либо денежную сумму, отслеживать реальные значения КБК на текущий момент для конкретных платежей.

КБК на каждый год устанавливается Минфином России, который утверждает для этого специальный приказ. Меняться может не весь 20-тизначный цифровой код, а последние четыре его цифры – с 14 по 17.

Указанные 4 цифры принимаются следующие значения при осуществлении различных платежей на вмененном режиме:

- 1000 – по налоговым платежам;

- 2100 – по уплате пени;

- 2200 – по процентам;

- 3000 – по штрафам.

Где взять квитанцию на уплату ЕНВД

Налоговые органы могут помочь в предоставлении реквизитов, но формировать платежный документ (в электронной или бумажной форме) следует самим экономическим субъектам. В интернете есть ресурсы, способные помочь создать квитанцию для уплаты ЕНВД.

Технология перевода денег в бюджет разнообразна, и перечисление можно осуществить несколькими путями, как то:

- перечислением с банковского расчетного счета (доступно для ИП и компаний);

- через операционную кассу банка наличными (доступно только ИП);

- используя интернет-ресурсы типа онлайн-банка (доступно ИП и организациям, имеющим соответствующие возможности);

- на портале ФНС, где можно сначала подготовить платежный документ, а затем сделать перечисление (доступно ИП);

Отдельно отметим способ, при котором платежная квитанция создается на портале ФНС. Здесь есть соответствующее программное обеспечение, которое позволит внести все данные корректно и избежать ошибок. Налогоплательщик, внося, например, данные об адресной налоговой принадлежности, автоматически заполняет поля, где указывается ОКТМО, а также проставляет остальные реквизиты.

ОБРАТИТЕ ВНИМАНИЕ! Чтобы платеж прошел, надо обязательно указывать ИНН.

***

Для уплаты ЕНВД следует внести в квитанцию или платежку реквизиты. КБК в их составе занимает особое место, поскольку позволяет направить деньги именно на нужный счет казначейства. Чтобы избежать ошибок, рекомендуется оформлять платежный документ на портале ФНС или, распечатав предлагаемую налоговиками квитанцию, в кассах банков.

Похожие статьи

- Последние изменения в Налоговом кодексе РФ по ЕНВД

- КБК по ЕНВД в 2016-2017 году для ИП

- Как рассчитывается ЕНВД для пассажирских перевозок?

- Как перейти на ЕНВД в 2020 году

- Бланк заявления о прекращении деятельности по ЕНВД

КБК для ЕНВД

Для вмененного налогового режима в отношении уплаты специального налога предусмотрены КБК для перечисления самого единого налога, пени за просрочку оплаты, а также штрафов различного рода за нарушение законодательства.

КБК для уплаты специального налога вмененного режима: 182 1 05 02010 02 1000 110 (актуально на 2020г.).

По указанному КБК перечисляется не только посчитанный специальный налог к уплате за квартал, но и недоимка, долг по налогу, суммы перерасчетов.

Куда уплачивать ЕНВД

Уплату налогов в бюджет по вмененке, а также уплату штрафов, процентов и пени, производите по реквизитам налоговой инспекции, где предприниматель или организация числится как плательщик ЕНВД. Однако данное условие не касается некоторых видов деятельности:

- перевозка пассажиров или грузов;

- размещение рекламных материалов на транспорте;

- торговля, которая осуществляется посредством развоза или разноса.

ИП или организации, занимающиеся перечисленными видами деятельности, могут уплачивать ЕНВД по месту жительства или адресу главного офиса организации. Также, согласно п. 3 ст. 346.28 НК РФ, ИФНС, в которую необходимо уплачивать налог, будет указана в уведомлении сразу после постановки на учет в качестве плательщика ЕНВД.

КБК для пеней при ЕНВД

Пени на вмененном режиме начисляются, если единый налог не перечислен своевременно. Срок для перечисления – 25 число месяца, идущего за каждым кварталом. При нарушении этого срока следует начислять пени за каждый день задержки оплаты.

Посчитанные пени следует уплатить, заполнив платежный документ, например, поручение. В платежке указывают КБК, соответствующий уплате пени при ЕНВД. С 2020г. для процентов и пеней действуют разные классификационные коды.

КБК для уплаты пени при ЕНВД: 182 1 0500 110 (данное значение актуально на 2020г.)

Отдельно уплачиваются %-ты по специальному налогу, в платежную документацию вносится КБК: 182 1 0500 110.

Воспользуйтесь нашим калькулятором расчета пеней в Excel

Сроки уплаты ЕНВД в 2020 году

Согласно статье 346.32 НК РФ, перечисление налогов в бюджет для индивидуальных предпринимателей и организаций, использующих ЕНВД, производится до 25-го числа следующего за налоговым периодом (кварталом) месяца. Сроки уплаты ЕНВД в 2020:

- 27 апреля 2020;

- 27 июля 2020;

- 26 октября 2020;

- 25 января 2021.

Уплата налога в бюджет возможна раньше указанных сроков, а перечисленные даты являются крайними для осуществления платежа. Что касается штрафов и пени, то их следует перечислять по мере их признания. Если налоговая требует уплаты штрафов и пени, ориентируйтесь на дату, которая указана в требовании.

КБК по штрафам при ЕНВД

Денежный штраф может быть предъявлен вмененщику, если он не предоставил своевременно декларацию по ЕНВД, если был неверно посчитан налог, в результате чего оказалась занижена база для исчисления налога.

Величина денежного взыскания при несданной в срок декларации – от пяти до тридцати %-тов от непогашенной величины налоговой нагрузки за каждый месяц задержки. При этом ограничена нижняя граница штрафа 1000 руб.

КБК для уплаты штрафа при ЕНВД: 182 1 0500 110 (на 2020г.).

Таблица КБК при ЕНВД в 2020г.

| Тип платежа | КБК |

| Единый налог ЕНВД | 18210502010021000110 |

| Пени | 18210502010022100110 |

| Проценты | 18210502010022200110 |

| Штрафы | 18210502010023000110 |

НОВОСТИ

С 2020 года изменились много КБК (кодов бюджетной классификации). Смотрите в таблице, какие КБК использовать в 2017 году.

Таблица 1. Новые КБК по взносам на 2020 год

| Вид платежа | КБК | ||

| взносы за декабрь 2016 | взносы за январь, февраль и т.д. | ||

Взносы с выплат работникам | |||

| Пенсионные взносы | |||

| Взносы | 182 1 0200 160 | 182 1 0210 160 | |

| Пени | 182 1 0200 160 | 182 1 0210 160 | |

| Штрафы | 182 1 0200 160 | 182 1 0210 160 | |

| Взносы по временной нетрудоспособности и материнству | |||

| Взносы | 182 1 0200 160 | 182 1 0210 160 | |

| Пени | 182 1 0200 160 | 182 1 0210 160 | |

| Штрафы | 182 1 0200 160 | 182 1 0210 160 | |

| Взносы на травматизм | |||

| Взносы | 393 1 0200 160 | 393 1 0200 160 | |

| Пени | 393 1 0200 160 | 393 1 0200 160 | |

| Штрафы | 393 1 0200 160 | 393 1 0200 160 | |

| Взносы на обязательное медицинское страхование | |||

| Взносы | 182 1 0211 160 | 182 1 0213 160 | |

| Пени | 182 1 0211 160 | 182 1 0213 160 | |

| Штрафы | 182 1 0211 160 | 182 1 0213 160 | |

Взносы предпринимателей за себя | |||

| Пенсионные взносы | |||

| Фиксированные взносы в ПФР исходя из МРОТ | 182 1 0200 160 | 182 1 0210 160 | |

| Взносы по тарифу 1 процент с дохода свыше 300 000 руб. | 182 1 0200 160 | 182 1 0210 1601 | |

| Пени | 182 1 0200 160 | 182 1 0210 160 | |

| Штрафы | 182 1 0200 160 | 182 1 0210 160 | |

| Медицинские взносы | |||

| Взносы | 182 1 0211 160 | 182 1 0213 160 | |

| Пени | 182 1 0211 160 | 182 1 0213 160 | |

| Штрафы | 182 1 0211 160 | 182 1 0213 160 | |

Таблица 2. Актуальные КБК по налогам на 2017 год

| Налог | КБК |

Налог на прибыль | |

| Налог в федеральный бюджет | 182 1 0100 110 |

| Налог в региональный бюджет | 182 1 0100 110 |

| Пени по налогу в федеральный бюджет | 182 1 0100 110 |

| Пени по налогу в региональный бюджет | 182 1 0100 110 |

| Штрафы по налогу в федеральный бюджет | 182 1 0100 110 |

| Штрафы по налогу в бюджет субъектов | 182 1 0100 110 |

НДФЛ | |

| Налог с доходов сотрудников | 182 1 0100 110 |

| Пени по налогу с доходов сотрудников | 182 1 0100 110 |

| Штрафы по налогу с доходов сотрудников | 182 1 0100 110 |

| Налог, который платят предприниматели на общей системе | 182 1 0100 110 |

| Пени по налогу, который платят предприниматели на общей системе | 182 1 0100 110 |

| Штрафы по налогу, который платят предприниматели на общей системе | 182 1 0100 110 |

НДС | |

| Налог с реализации в России, в том числе для налоговых агентов | 182 1 0300 110 |

| Пени по налогу с реализации в России, в том числе для налоговых агентов | 182 1 0300 110 |

| Штрафы по налогу с реализации в России, в том числе для налоговых агентов | 182 1 0300 110 |

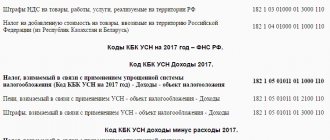

УСН | |

| Авансы и налог при объекте «доходы» | 182 1 0500 110 |

| Пени при объекте «доходы» | 182 1 0500 110 |

| Штрафы при объекте «доходы» | 182 1 0500 110 |

| Авансы, налог и минимальный налог при объекте «доходы минус расходы» | 182 1 0500 110 |

| Пени при объекте «доходы минус расходы» | 182 1 0500 110 |

| Штрафы при объекте «доходы минус расходы» | 182 1 0500 110 |

ЕНВД | |

| Налог | 182 1 0500 110 |

| Пени | 182 1 0500 110 |

| Штрафы | 182 1 0500 110 |

Транспортный налог | |

| Налог | 182 1 0600 110 |

| Пени | 182 1 0600 110 |

| Штрафы | 182 1 0600 110 |

Налог на имущество | |

| Налог | 182 1 0600 110 |

| Пени | 182 1 0600 110 |

| Штрафы | 182 1 0600 110 |

Внесение КБК в платежную документацию

Актуальное значение КБК нужно вносить в поле 104 поручения, где нужно вписать 20 цифр, соответствующие действующему значению кода на текущий год.

Помимо КБК в платежку нужно также вписать назначение платежа, кратко пояснив, с какой целью совершается перечисление средств.

Пример заполнения поручения при перечислении ЕНВД за II кв.2016г.

Пример заполнения поручения при перечислении ЕНВД за II кв. 2020 г.

Вмененка для ИП

ЕНВД является одним из налоговых спецрежимов, заменяющих расчеты по нескольким основным налогам. На режим ЕНВД (с 2013 года на добровольной основе) могут перейти и юрлица, и ИП. Переход возможен в случае соблюдения условий, изложенных в п. 2 ст. 346.26 НК РФ.

Подробнее об этих условиях читайте здесь.

ВАЖНО! ЕНВД с 2021 года утрачивает силу на территории всей РФ. Подробности см. здесь.

Основная особенность налога состоит в том, что его сумма зависит не от фактического дохода, а от расчетного. Размер расчетного дохода устанавливается государством и предъявляется (вменяется) плательщику-предпринимателю или организации.

Вмененка освобождает ИП от уплаты основных налогов, уплачиваемых на ОСН (п. 4 ст. 346.26 НК РФ), но не освобождает от уплаты страховых взносов за себя и за работающих у него наемных лиц.

Сумма ЕНВД за квартал направляется в бюджет до 25 числа месяца, следующего за истекшим кварталом. Для правильного зачисления взносов в бюджет в платежках нужно указать КБК.

Образец платежки на перечисление ЕНВД, а также комментарии от экспертов К+ по ее заполнению, вы можете увидеть в Путеводителе по ЕНВД. Получите бесплатный пробный доступ к КонсультантПлюс.

Про порядок и сроки уплаты ЕНВД читайте здесь.

КБК для уплаты НДС для юридических лиц (и ИП)

| НАЛОГ | КБК |

| НДС на товары (работы, услуги), реализуемые на территории РФ | 182 1 03 01000 01 1000 110 |

| НДС на товары, ввозимые на территорию РФ из стран — участниц Таможенного союза (из Республик Беларусь и Казахстан) | 182 1 04 01000 01 1000 110 |

| НДС на товары, ввозимые на территорию РФ, на таможне | 153 1 04 01000 01 1000 110 |

Итоги

КБК по НДС в 2020-2021 годах не менялись: сами коды зависят от того, реализовывались товары в РФ или были ввезены из-за рубежа, а также от типа платежа: текущий платеж, штраф или пеня. Ошибка в указании КБК не является для фирмы критичной, но лучше сверяться с нашей статьей при указании КБК, чтобы не переживать, вовремя ли поступил платеж в бюджет, и не спорить с налоговиками.

О КБК по другим налогам вы можете прочитать в наших статьях:

- «Расшифровка КБК в 2020-2021 годах — 18210102010011000110 и др.»;

- «КБК для уплаты НДФЛ с дивидендов в 2020 году»;

- «КБК по земельному налогу в 2019-2020 годах для юридических лиц»;

- «КБК по страховым взносам на 2020 — 2020 годы — таблица»;

- «КБК для уплаты ЕНВД в 2020 — 2020 годах для ИП».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

КБК по НДС в 2020 году для юридических лиц

На картинке ниже представлены случаи, при которых необходимо подавать декларацию по НДС, а также осуществлять перечисление в бюджет. В платежках следует указывать КБК НДС 2020г. непосредственно для юридических лиц

23.09.2016

С установленными КБК по НДС в 2020г. можно ознакомиться в таблице, представленной ниже.

КБК по НДС в 2020г. (таблица)

Когда упрощенцам следует платить НДС?

Если фирма/организация работает на условиях УСН, она не является плательщиком НДС согласно статье №346.11 пункту 2,3 НК РФ. По этой причине производить уплату НДС следует только в определенных ситуациях, таких как:

- Если фирмой/организацией была выставлена покупателю/заказчику счет-фактура с учетом НДС (это оговорено в статье №173 пункте5 подпункте 1 НК РФ).

- Если фирма/организация выполняла обязанности налогового агента (например, оформление аренды/покупки имущества, находящегося в муниципальной/федеральной собственности, реализация конфискованного имущества, покупка товаров/работ/услуг у иностранных лиц, не состоящих на налоговом учете в РФ, посредничество с такими лицами). Данный пункт утвержден статьей №161 НК РФ.

- Если фирма/организация вела дела согласно договору простого/инвестиционного товарищества (на основании статьи №174.1 НК РФ).

- Если фирма/организация вела общие дела, как концессионер согласно концессионному соглашению (на основании статьи №174.1 НК РФ).

- Если фирма/организация выполняла обязанности в качестве доверительного управляющего согласно договору доверительного управления тем или иным имуществом (на основании статьи №174.1 НК РФ).

Во всех ситуациях, прописанных выше, фирма/организация обязана подавать декларацию по НДС, а также осуществлять перечисление налога в бюджет. В платежках следует указывать КБК НДС 2017 непосредственно для юридических лиц. Кроме всего прочего, фирме/организации необходимо произвести уплату НДС в ходе импорта товаров (на основании статьи №346.11 пункта 2,3 НК РФ). В платежке необходимо указывать КБК НДС 2020 (в поле 104).

На какой КБК следует перечислять НДС в 2020г. (пример)

ООО «Мельница» применяет УСН. В октябре 2020г. фирма по собственному желанию выставила потенциальному покупателю счет-фактуру на сумму 118 тыс.руб. с учетом НДС величиной 18 тыс.руб. Эксперты предлагают подробно рассмотреть, какие могут возникнуть последствия у ООО «Мельница».

По той причине, что данная фирма выставила счет-фактуру с учетом НДС, то ей необходимо подать декларацию по НДС за четвертый квартал 2016г. В декларации следует указать код КБК НДС за 4 квартал 2017г., который представляет собой следующую комбинацию цифр: 182 1 0300 110.

Подать данный документ следует не позже установленного срока, а именно до 25.01.2017г. (согласно статье №174 пункту 5 абзацу 1 НК РФ).

Здесь следует обратить внимание на то, что декларацию ООО «Мельница» должна подавать в электронном варианте. Также тот НДС, который был указан в счет-фактуре, фирме потребуется перечислить в бюджет не позже 25.01.2017г. (это указано в статье №174 пункте 4 НК РФ), а в платежке указать на НДС КБК 2020г. С фрагментом платежки можно ознакомиться ниже.

Эксперты рекомендуют обратить внимание на следующий момент. Если той или иной фирме/организации необходимо осуществить перечисление НДС, но она не успела сделать это вовремя, тогда придется произвести уплату дополнительных денежных средств в виде пени за просрочку (согласно статье №75 НК РФ). В данном случае в платежном поручении необходимо указывать КБК пени по НДС 2020г.

Платежку на пеню необходимо оформлять согласно образцу, представленному ниже:

Поле 104 заполняется КБК для пени по НДС. Поле 105 платежки заполняется «АП», если производится уплата пени согласно акту, либо «АР», если производится перечисление пени согласно исполнительному документу. Поле 107 заполняется символом «0», поле 108 – номером документа на сумму пени. Поле 109 должно содержать дату составляемого документа.

Напоминаем, что величину пени можно рассчитать по следующей формуле:

Напоследок стоит отметить, что с 01.01.2016г. Банком России было принято решение относительно уравнения ставки рефинансирования к ключевой ставке (на основании Указания №3894-У ЦБ РФ от 11.12.2015г.). А с 14.06.2016г. размер ключевой ставки равен 10.5%.

Разместить: