Если говорить простыми словами, активами является любое имущество, которым владеет то или иное предприятие: здания, оборудование, интеллектуальная собственность, производственные запасы и т.д. В экономике это средства, которые получены извне или в результате деятельности предприятия и направлены на получение дохода. Иначе говоря, это все ресурсы – то, чем может распоряжаться компания.

Активы предприятия характеризуют основные параметры:

- Они всегда приносят доход;

- С течением времени их ценность увеличивается;

- Предприятие может осуществлять контроль за использованием ресурсов;

- Официально, то есть юридически принадлежит предприятию.

Что такое нематериальные активы

Нематериальный актив — имущество, у которого нет физической формы, но оно стоит денег, приносит владельцу доход и его существование подтверждается документально. Исходный код программ, патенты на изобретения, произведения науки и искусства, технологические секреты, бренд и деловая репутация предприятия — нематериальные активы.

Определяющий признак нематериального актива — исключительные права владельца. Если вы купили лицензионную 1С, это не НМА, вам принадлежит только право пользоваться программой. А если вы сами написали программу учета и продаете её, это нематериальный актив.

Кроме исключительных прав, в НМА входят владение секретной формулой или процессом, информация о промышленном, коммерческом или научном опыте.

Создание и учет НМА прописаны в Положении по бухгалтерскому учету 14/2007.

По ПБУ актив признается нематериальным, если выполняются условия:

- это не вещь и его фактическая стоимость подтверждается документально. Для этого все затраты на создание актива отражаются в документах;

- актив используется в производстве или для управленческих нужд;

- фирма не собирается продавать актив и планирует использовать его дольше года;

- у фирмы есть подтверждение исключительных прав на актив: патенты, свидетельства, договор о передаче прав или другие охранные документы.

Что точно не НМА

Не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы. Они списываются на НИОКР.

Интеллектуальные и деловые качества сотрудников, затраты на их обучение. Квалификация и навыки считаются неотчуждаемыми от носителя, а люди не вещи и принимаются к учету другим способом.

Предметы, в которых выражены результаты интеллектуальной деятельности. Флешка с программой, бумага с текстом методики — не НМА. Если вы занимаетесь генной инженерией и вывели породу длинношерстных лошадей, животное — тоже не НМА, как и молекула его ДНК. Нематериальным активом будет комбинация генов, определяющая особенности породы.

Различные финансовые вложения и расходы, связанные с образованием юридического лица. Это просто организационные расходы.

Вопрос для самопроверки. В средневековом замке водится призрак печального рыцаря. Он нагоняет жути и привлекает туристов. Можно ли отнести его к нематериальному активу?

Ответ в конце статьи.

Что это такое объект НМА – понятие простыми словами

Определение НМА регламентируется ПБУ-14/2007, отдельными нормами Налогового Кодекса.

Нематериальные активы — это объекты учета, одновременно соответствующие таким обязательным требованиям:

- Не имеют конкретного физического выражения.

- Каждый такой нематериальный актив можно четко и однозначно идентифицировать, то есть отделить от иных активов, пребывающих на балансе организации.

- Приносят предприятию-правообладателю конкретные экономические выгоды.

- Применяются компанией на протяжении достаточно длительного времени. Период полезной эксплуатации превышает 12 (двенадцать) месяцев. Как вариант, могут использоваться в течение одного стандартного операционного цикла, временная продолжительность которого также превышает 12 (двенадцать) месяцев.

- Организация-правообладатель не планирует реализацию данного объекта на протяжении двенадцатимесячного периода или типичного операционного цикла, превышающего по продолжительности 12 (двенадцать) месяцев.

- На этот объект у организации имеются все законные права, оформленные и зарегистрированные по действующим правилам. Надлежащее документальное оформление (удостоверение) соответствующих прав позволит их обладателю легально воспрепятствовать неразрешенному доступу иных субъектов к НМА.

- Объекты могут беспрепятственно и правомерно передаваться иным (сторонним) лицам.

- Можно достоверно оценить актуальную первичную стоимость объекта, отнесенного к НМА.

Откуда они берутся

Нематериальные активы покупают, создают своими силами, получают в дар или как долю в уставном фонде. Варианты отличаются способом расчета первоначальной стоимости.

При покупке в первоначальную стоимость попадают все фактические расходы на приобретение актива:

- стоимость исключительных прав по договору с правообладателем;

- стоимость консультаций, необходимых для покупки актива;

- невозмещаемые налоги, государственные и патентные пошлины;

- таможенные пошлины и сборы;

- вознаграждение посреднику, через которого куплен актив.

НДС в стоимость не входит. Но если вы на УСН, входной НДС включается в стоимость купленного имущества*.

При создании первоначальная стоимость — сумма всех затрат на его разработку и регистрацию: расходы на материалы, оплата труда, страховых взносов, электричества, услуг сторонних организаций, патентных пошлин.

Дальше совсем просто.

Если НМА подарили, первоначальная стоимость берется по рыночной стоимости или определяется экспертом. Услуги эксперта-оценщика в этом случае — не НМА, а управленческие расходы.

Если НМА получен как доля в уставном фонде, первоначальную стоимость определяет совет учредителей. Например, студенты затеяли стартап. Кто вложился деньгами, кто недвижимостью, а кто своим уникальным алгоритмом сжатия потокового видео. Сколько стоит этот алгоритм, они определяют сами, ориентируясь на величину взносов остальных.

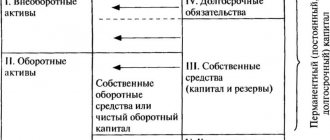

Группировка активов по ликвидности

В бухгалтерском балансе каждый вид актива расположен не случайным образом, а в строгом порядке. Так, вначале располагаются менее ликвидные активы, а ближе к итоговой части — более высоколиквидные.

По степени ликвидности активы делят:

- на неликвидные (когда их невозможно продать по их настоящей стоимости либо они вообще не пользуются ни у кого спросом);

- низколиквидные (просроченные задолженности, ценные бумаги, которые не котируются на фондовом рынке, и т. д.);

- среднеликвидные (основные фонды, которые пользуются спросом);

- высоколиквидные (примеры — наличные средства либо деньги на банковском счете, государственные ценные бумаги и пр.).

Сколько служат

Чтобы списывать стоимость нематериального актива, нужно определить срок его полезного использования. Это время действия исключительных прав или срок, в течение которого компания планирует получать доход от актива. Для некоторых нематериальных активов срок службы определяют по количеству продукции, которую компания планирует выпустить с его помощью.

Ежегодно компания проверяет активы с неопределенным сроком службы. Если что-то изменилось и срок можно определить, то по активу начинают начислять амортизацию*.

Что такое активы организации?

Это все права на имущество, которое имеет предприятие (основные средства, запасы, финансовые вклады, требования денежного характера к юрлицам и физлицам). Понятие материальные активы или активы в целом используется для обозначения любого рода собственности. Это экономическое понятие вмещает в себя 4 вида:

- материальные (имущество, сырье, здания, земля и другие);

- финансовые;

- долговременные;

- нематериальные.

Как амортизируются

Амортизация — постепенный перенос стоимости нематериального актива на себестоимость продукции или услуг.

Амортизацию начисляют по каждому нематериальному активу ежемесячно, начиная со следующего месяца после ввода в эксплуатацию. Купили права на логотип в мае, в июне начали использовать, амортизация начнется с июля.

Когда актив полностью самортизировался или его списали с баланса за ненадобностью, начисление амортизации прекращается с 1-го числа следующего месяца. В мае списали, июнь — последний месяц амортизации актива.

Если срок полезного использования НМА установить невозможно, амортизацию по нему не начисляют.

Способ начисления амортизации выбирают по планируемым доходам от использования нематериального актива. Способов амортизации три:

Линейный — самый простой. Предполагает равномерное начисление в течение срока полезного использования. Еще этот метод применяют, когда невозможно рассчитать доход от использования актива или этот расчет ненадежен.

Уменьшаемый остаток — плавное уменьшение первоначальной стоимости по пологой кривой. Метод позаимствован из МФСО и на нашей почве работает плохо. У нас нет понятия амортизируемой или ликвидационной стоимости.

Списание стоимости пропорционально объему продукции — когда нужно привязать расходы к конкретной деятельности или номенклатуре.

Выбранный способ закрепляют в учетной политике.

Правила учета НМА

Единицей измерения НМА является инвентарный объект. Под этим термином понимается совокупность всех прав, связанных с покупкой одного актива. В состав объекта могут входить права на совокупность объектов.

Объекты фиксируются на счете 04 «Нематериальные активы». В учете должна быть указана их первоначальная стоимость. Несколько сложнее ситуация обстоит с амортизацией. Ее, в отношении некоторых активов, нельзя отражать на счете 05 «Амортизация НА». Начисления указываются в графе кредит счета 4 «Нематериальные активы». Поступление в предприятие объектов отражается в дебете по счету 04. Корреспонденцией будет счет 08 «Вложения во внеоборотные активы».

Куда уходят. Выбытие НМА

Нематериальные активы продают, дарят, списывают или вносят как вклад в уставный капитал другой компании.

В таких случаях использование выбывшего нематериального актива прекращается, его стоимость и сумму начисленной амортизации списывают с баланса*.

Нематериальный актив можно не списывать, а передать права на его использование другой фирме. Например, вы изобрели насос для жидкого кислорода, но сейчас не строите ракетные двигатели. Чтоб технология не лежала без дела, вы заключаете с Элоном Маском договор о передаче прав на использование изобретения. За это SpaceX будет перечислять вам лицензионные платежи.

В этом случае нематериальный актив с баланса не списывается и исключительные права на него остаются у вас. Кроме того, этот нематериальный актив продолжает амортизироваться.

Акт на списание нематериальных активов

Списание НМА оформляют актом на списание. Если НМА продали или подарили, получателю оформляют акт приемки-передачи нематериальных активов.

Акт составляет комиссия, комиссию назначает руководитель. Для этого он издаёт приказ. В состав комиссии включают представителей администрации предприятия, работников бухгалтерии и компетентных специалистов, способных оценить нематериальный актив. Комиссия составляет акт в одном экземпляре и передает его в бухгалтерию. Там его пять лет хранят в архиве.

Типового бланка акта на списание НМА нет. Возьмите бланк акта на списание основных средств — форму № ОС-4.

Ответ на вопрос для самопроверки. Нет, призрак рыцаря неотчуждаем от замка и оценить стоимость замка без призрака нельзя. Да и с договором на получение исключительных прав на призрака возникнут проблемы.

Выводы

Нематериальные активы – особая категория имущества, подлежащих балансовому учету в бухгалтерии любого предприятия.

Они являются отдельной разновидностью внеоборотных активов, не обладают материально-вещественным воплощением, представляют собой объекты интеллектуальной собственности, продукты умственного труда, предметы творческой деятельности.

Признание НМА осуществляется на предприятии по факту соответствия учитываемых объектов обязательным требованиям (критериям), предусмотренным законодательством.

Особое значение для правильного бухгалтерского учета и дальнейшего применения НМА имеет их корректное документальное оформление, без которого не представляется возможным установление/удостоверение соответствующих прав.

Стоимость активов

Стандарт разрешает использовать для удобства учета нормативный способ определения себестоимости запасов и способ розничных цен, когда при их использовании отклонения от реальных значений себестоимости невелики и можно сказать о приблизительно верном значении себестоимости. Нормативная себестоимость обязана регулярно проверяться и пересматриваться при необходимости.

Способ розничных цен применяется в розничной торговле при помощи надбавки к покупной стоимости товара определенной маржи, которая называется в российских условиях торговой наценкой.

Факторы, оказывающие влияние на размер мат. активов

На размер материальных активов предприятия могу оказывать влияние следующие группы факторов:

- Внешние факторы:

- Налоговое законодательство;

- Уровень инфляции и экономическая ситуация в стране;

- Система регулирования;

- Размер процентов по займам.

- Внутренние факторы:

- Оборот товаров – чем больше фирма хочет продать товаров, тем больше оборотных средств ей необходимо;

- Организация коммерческой деятельности – благодаря исследованию рынка можно закупать только те материалы, которые быстро используются;

- Условия договорных поставок и гарантии по ним – частые закупки маленькими партиями уменьшат размер оборотных активов.

Похожие статьи

- Индекс постоянного актива: формула по балансу

- Материальные и нематериальные внеоборотные активы

- Долгосрочные активы в балансе

- Что включают внеоборотные активы

- Учет внеоборотных активов

Учет материальных активов

Задачи учета материальных активов заключаются в следующем:

- Своевременное и верное документальное отображение всех совершаемых операций по приобретению и выдаче материалов.

- Отражение расходов на заготовление материалов.

- Осуществление постоянного надзора за сохранностью мат. ценностей на всех этапах их движения.

- Своевременное проведение расчетов с поставщиками.

Для выполнения этих задач в компании должно быть обеспечено:

- Надлежащая организация технологического снабжения;

- Надлежащее состояние складского хозяйства.

Возможности активов

Возможная чистая цена продаж – предполагаемая продажная цена в обычных рыночных условиях кроме затрат на исполнение работ и вероятных коммерческих расходов, которые связаны с реализацией.

Себестоимость запасов включает затраты на переработку, приобретение и другие затраты, которые связаны с доставкой в место настоящего нахождения запаса и его доведением до состояния, в котором он в данный момент оказался.

Затраты на приобретение (заготовительные транспортные расходы) включают импортные пошлины, покупную цену и другие невозмещаемые налоги, расходы на консультантов и посредников, экспедиторские, транспортные, другие расходы, которые непосредственно относятся на приобретение услуг, товаров, материалов. Из этих затрат вычитают торговые скидки, возвраты платежей и прочие аналогичные суммы.

Затраты на переработку в том числе прямые затраты труда и другие аналогичные прямые затраты и распределяемые на систематическом основании переменные и постоянные и накладные производственные расходы.

Постоянные производственные накладные расходы на каждую единицу продукции распределяются на основе производственных мощностей предприятия в нормальных условиях работы. Сумма этих расходов, включаемых в стоимость единицы продукции, остается неизменной при снижении объема производства и даже при его остановке. А вот переменные и постоянные накладные расходы распределяются полностью на выпущенную продукцию в этом отчетном периоде.

Прочие затраты включены в себестоимость оборотных материальных активов лишь тогда, когда они связываются с переработкой этого актива непосредственно.

В себестоимость запасов не должны включаться:

- административные расходы, которые не связаны с доведением запасов до их состояния и местоположения и сбытовые (коммерческие) расходы.

- расходы на хранение, помимо нужных в производственном процессе;

- сверхнормативные потери материалов и сырья, трудовых и других производственных затрат;

Все эти затраты относят к расходам этого отчетного периода.

Состав материальных активов

Материальные активы компании подразделяются на две группы – оборотные и внеоборотные.

Оборотными активами являются:

- МПЗ – ГСМ, материалы, полуфабрикаты, готовые товары;

- Прочие активы.

К внеоборотным материальным активам предприятия относят:

- Объекты ОС – сооружения, спецоборудование, транспорт, земля;

- Мат. поисковые объекты – спецоборудование и ТС, которые используются при освоении и поиске природных ресурсов;

- Инвестиции в мат. проекты – ресурсы, которые предоставляются сторонним компаниям во временное пользование за плату;

- Прочие активы.