Характеристика бухгалтерского счета 58

Счет 58 в бухгалтерском учете представлен строками бухгалтерского баланса 1170 и 1240 «Финансовые вложения» и отражает проведение различных действий с изменением размера вклада подконтрольной компании в ценные бумаги (далее — ц/б), акции и облигации других предприятий, основной капитал организаций, стоимость ссуд, выданных другим субъектам.

Аналитический учет по этому счету строится таким образом, чтобы был обеспечен доступ к сведениям о краткосрочных и долгосрочных вкладах. Если инвестиции учитываются в пределах нескольких взаимосвязанных компаний, о функционировании которых ведется сводная бухгалтерская отчетность, то проводки по счету 58 осуществляются отдельно.

Вклады в процентные облигации и прочие виды ценных бумаг, а также выданные другим организациям займы отображаются по счету 58, если период их погашения составляет не более 1 года. Инвестиции в ценные бумаги, для которых нет установленного срока выкупа, также отображаются на счете 58 при условии, если эти вклады произведены без цели извлечения дохода по ним больше 1 года.

Фактическими расходами на покупку активов как финансовых инвестиций считаются:

- средства, которые уплачиваются в соответствии с соглашением продавцу;

- средства, которые уплачиваются предприятиями за информационно-консультационные услуги, связанные с намерением осуществить финансовые вложения;

- комиссия, которая выплачивается посреднику при осуществлении сделки по приобретению активов как инвестиций и т. п.

Создание резерва под обесценение финансовых вложений

Финансовые вложения, по которым текущая рыночная стоимость не может быть определена, должны проверяться на обесценение. Если проверка условий на обесценение подтверждает постоянное существенное понижение стоимости финансовых вложений, то предприятие должно создать для них резерв.

Обычно, текущая рыночная стоимость не может быть определена:

- По акциям, не обращающимся на организованном рынке ценных бумаг;

- По вкладам в уставные капиталы ООО.

Сумма резерва формируется из разницы между первоначальной и расчетной стоимостью фин.вложений. Порядок создания резерва необходимо подробно прописать в учетной политике.

Следует заметить, что не по всем инвестициям созданные резервы учитываются на счете 59. Например, по предоставленным предприятием займам резерв создается на счете 63.

Важно знать, что проверка на обесценение финансовых вложений проводится не менее одного раза в год, и, как правило, по состоянию на 31 декабря.

Счет 58 активный или пассивный?

Ответ на вопрос, активный или пассивный счет 58, однозначный. Вложения финансовых средств являются активами компании. Для того чтобы включить инвестиции в строку активов, предприятие должно соответствовать следующим критериям:

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

- Операции с документацией, подтверждающей право на инвестирование активов и получение с них дохода в форме денежных средств, должны быть оформлены в соответствии со всеми требованиями.

- Предприятие должно быть готово к принятию некоторых рисков.

- Компания должна иметь возможность получать экономическую выгоду.

Таким образом, инвестиции отображают участие конкретной организации в финансовых операциях другого хозяйствующего субъекта экономической деятельности. Перед включением инвестиций в баланс они должны быть отражены на счете 58.

Счет 58 в бухгалтерском учете

Дебетовый оборот по счету 58 «Финансовые вложения» возникает, когда организация вкладывает свои свободные активы:

- В уставные капиталы или ценные бумаги;

- Долговые ценные бумаги, векселя, облигации;

- Предоставляет заем не работнику организации или юр.лицу и др.

Кредитовый оборот по счету 58 «Финансовые вложения» возникает в случаях:

- Продажи ценных бумаг или долей в уставном капитале;

- Выхода из общества;

- Безвозмездной передачи;

- Передачи ценных бумаг в виде вклада в уставной капитал других организаций;

- Погашения (выкупе) ценных бумаг;

- Возврате займов.

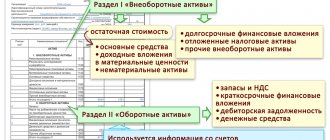

На схеме представлены субсчета, открываемые к счету по видам финансовых вложений:

Аналитический учет по счету 58 «Финансовые вложения» должен обеспечить раскрытие определенной информации, которая представлена на схеме:

Законодательная основа строки бухгалтерского баланса «Финансовые вложения»

Все финансовые действия, производимые организацией, регламентированы соответствующими законодательными актами государства о бухгалтерском учете. Строка баланса «Финансовые вложения» регулируется следующими нормативно-правовыми документами:

- Положение о бухгалтерском аудите ПБУ 19/02 на основании приказа Минфина РФ от 10.12.2002 № 126 (внесены изменения в 2010 году);

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Гражданский кодекс РФ;

- Налоговый кодекс РФ.

Для того чтобы осуществлять вложения финансов в полной мере и на законном основании, предприятие должно соответствовать всем стандартным требованиям, установленным на законодательном уровне. Нормативно-правовое регулирование этой темы включает несколько ступеней. Наивысшей считаются указы Президента России, а самой низшей — документы самой организации, согласно отраслевому направлению и объему получаемой экономической выгоды.

Субсчета и аналитика

Для отдельного учета сумм, поступивших в разных валютных единицах, бухгалтер предприятия может открыть к счету 58 дополнительные субсчета:

- 58.1 – уставные вклады, взносы в АО;

- 58.2 – инвестирование в ценные бумаги;

- 58.3 – займы, выданные физ. лицам и компаниям в любой форме;

- 58.4 – вклады в общую имущественную массу по соглашению простого товарищества.

Число субсчетов не ограничивается указанными, поскольку по каждой группе объектов необходимо вести аналитический учет. Бухгалтер может открывать и другие субсчета, если это прописано в учетной политике организации.

Примеры проводок по счету 58

При отражении инвестиционных проводок по счету 58 необходимо учитывать все производственные факторы и условия отрасли организации, а также стоимость ц/б по факту и по номиналу.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Провести операции при покупке акций можно так:

- Дт 58-1 Кт 76 (покупка ц/б);

- Дт 91-2 Кт 76 (учет суммы комиссионного сбора в прочих затратах);

- Дт 76 Кт 51 (учет стоимости акций, включая комиссию посредника).

При осуществлении переоценки ц/б необходимо провести следующее действие: Дт 51-1 Кт 91-1 (приведение стоимости акций в соответствие с их рыночной стоимостью).

Продажа ценных бумаг оформляется следующим образом:

- Дт 58-1 Кт 76 (стоимость акции в рублях в соответствии с контрактом);

- Дт 91 Кт 58-1 (списание стоимости ц/б на балансе);

- Дт 62 Кт 91 (договорная стоимость акций);

- Дт 91 Кт 99 (отражается прибыль от продаж).

Выдан беспроцентный заем — как это отразить в проводках

Однако выдаваемый денежными средствами заем может оказаться и беспроцентным (ст. 809, 810 ГК РФ). В такой ситуации он теряет основной признак (способность приносить доход), позволяющий ему числиться в составе финвложений. Как в таком случае показать долг заемщика? Его следует отразить как обычную задолженность контрагента по расчетам, не связанным с реализацией в его адрес, т. е. с применением счета 76.

В зависимости от того, в рублях или в валюте будет сделано перечисление средств, выдаваемых в долг, проводка — выдан заем другой организации — без процентов приобретет вид Дт 76 Кт 51 либо Дт 76 Кт 52.

Поскольку начисления дохода не предусматривается, то не появятся записи операций по отражению в учете процентов и по их оплате. То есть до момента возврата долга его сумма будет числиться по дебету счета 76. Возврат же отобразится проводкой, обратной той, которой долг принимался на учет: Дт 51 (52) Кт 76.

Таким образом, в ситуации, когда другой организации выдан беспроцентный заем — проводки по нему будут отображать только его возникновение в учете и списание при возврате средств.

Субсчета счета 58

К счету 58 — Финансовые вложения — предусмотрено открытие нескольких субсчетов:

- 58-1 «Паи и акции». Здесь ведется бухгалтерский учет присутствия и движения вкладов в ценные бумаги акционерных обществ, уставные (складочные) капиталы сторонних предприятий и пр.

- 58-2 «Долговые ценные бумаги». Включает ведение учета по вложениям в ценные бумаги государства и частных компаний (например, облигации).

- 58-3 «Предоставленные займы». Учитывает движение различных видов займов, выданных предприятием юрлицам и гражданам (кроме своих сотрудников). Если организация выдала этим категориям лиц займы, которые имеют обеспечение векселями, по ним ведется обособленный учет. Выдача займа отображается по дебету счета 58 в корреспонденции со счетом 51 «Расчетные счета» или прочими подходящими счетами. При возвращении займа необходимо произвести проводку: Дт 51 Кт 58.

- 58-4 «Вклады по договору простого товарищества» и др. Здесь учитываются вложения в общее имущество по соглашению простого товарищества.

Осуществление вклада отображается по дебету счета 58 в корреспонденции со счетом 51 и прочими счетами по учету выделенного имущества. При расторжении соглашения простого товарищества возврат имущества проходит по кредиту счета 58 в корреспонденции с бухгалтерскими счетами имущественного учета.

Счет 58 в бухгалтерском учете: субсчета

К данной статье могут открываться:

- Субсч. 58.1 по паям и акциям.

- Субсч. 58.2 по долговым ценным бумагам (облигациям).

- Субсч. 58.3 по предоставленным займам.

- Субсч. 58.4 по вкладам по соглашению простого товарищества и пр.

По статье 58.1 проводится учет наличия и перемещения инвестиций в акции АО, складочные (уставные) капиталы сторонних компаний. По субсч. 58.2 проходит движение вкладов в частные и государственные долговые бумаги. К ним, в частности, относят облигации.

***

Характеристика счета 58 отражает его положение в бухгалтерском балансе предприятия и виды хозяйственных операций, которые осуществляются с его помощью. Финансовые инвестиции отражены в строках 1170 и 1250. Им соответствует рассматриваемый счет, который является активным синтетическим. Согласно действующему законодательству долгосрочные и краткосрочные вложения финансов должны учитываться отдельно. К данному бухгалтерскому счету может быть открыто несколько субсчетов.

Основные проводки по счету 58 в бухгалтерском учете — это приобретение, переоценка и продажа предприятием ценных бумаг прочих организаций, государства, предоставление займов. Чтобы в полной мере выполнять операции с инвестициями, компания должна полностью соответствовать требованиям действующего законодательства.

Противоречия в нормах

В соответствии с планом по счетам, учет средств, вложенных во вклады в банках, осуществляется по субсч. «Депозитные счета» (55.3). Иное указание содержится в п. 3 ПБУ 19/02. В этом пункте говорится, что такие вклады фиксирует счет 58. В бухгалтерском учете депозит, согласно действующему законодательству, отражается тем способом, который выберет предприятие. При этом предпочтительный вариант может закрепляться в финансовой политике и раскрываться в пояснительной записке, приложенной к отчетности.

Резерв под обесценение финансовых вложений

Финансовые вложения – это те активы, которые характеризуется осуществлением инвестирования в займы, депозиты, ценные бумаги и другие предприятия.

Вне зависимости от того, какой вид вложений осуществлен, главное – это уметь грамотно и правильно отражать их в бухгалтерском и налоговом учете.

И здесь необходимо знать о том, что такое резерв под обесценение инвестиций. И далее именно об этом.

Кратко о том, что такое ФВ

Финансовые вложения – это действия компании по вложению имеющихся в обороте денежных ресурсов, нематериальных активов компании, которые направлены на приобретение разнообразных активов. Не каждое приобретение активов может быть признано инвестированием и соответственно отражено в учете как вложение.

Главные условия признания актива ФВ:

- Наличие всех документов, которые подтверждают приобретение актива и формирование его первоначальной стоимости;

- Переход всех рисков, которые имеет актив, в компанию, которая его приобретает;

- Получение от актива прибыли или другой выгоды.

К ФВ можно отнести:

- Ценные бумаги.

- Инвестирование в УК других компаний;

- Кредиты, выданные под процент другим лицам (за исключением займов сотрудникам);

- Депозитные счета в финансовых учреждениях;

- Полученная от других лиц дебиторская задолженность

При этом все ФВ должны быть отражены в учете и обязательно по первоначальной стоимости.

Финансовые вложения

Обесценивание финансовых вложений

Если говорить о ФВ в разрезе формирования первоначальной стоимости, то все ФВ могут быть подразделены на две категории.

Это те ФВ, для которых может быть определена на момент учета текущая рыночная стоимость и те ФВ, для которых такая стоимость не может быть определена.

При этом такое требование определения стоимости принципиально важно для учета и оценки, поскольку на основании такой классификации будет приниматься решение: нужен ли резерв под обесценение финансовых вложений или нет.

Так к ФВ, которые могут быть оценены по нескольким оценкам, относятся ценные бумаги, в частности, акции предприятия, облигации, вклады в уставные фонды других предприятий и т.п.

Если же компания не имеет информации о текущей оценочной стоимости актива, то в соответствие с ПБУ 19-02 она может это осуществить самостоятельно. Здесь главное, чтобы все ценные бумаги, существующие на балансе, не котировались на разных фондовых биржах и аукционах.

Говоря простыми словами: на конец отчетного периода каждое предприятие должно оценивать ФВ, например, ценные бумаги.

Если на конец года предприятие понимает, что стоимость акции ниже ее первоначальной стоимости, то она обязана такое уменьшение отразить в учете. По-научному такое уменьшение стоимости будет называться обесценением.

Чтобы обесценение было признано, необходимо одновременное выполнение ряда условий, что регламентировано ПБУ 19-02 «Учет денежных средств».

Условия, которые позволяет признать уменьшение стоимости ФВ обесценением:

- Стоимость учетная данного актива на дату составления баланса и на предшествующую отчётную дату ниже той, которая была рассчитана в начале приобретения такого актива;

- За последний год стоимость расчётная значительно уменьшилась в сравнении с той, которая ожидалась на конец периода;

- У предприятия нет никаких веских оснований ожидать, что в ближайшем будущем такая стоимость будет значительно повышена и компания не понесет убытки.

Как только все три условия будут подтверждены в результате оценки и анализа ФВ, то тогда необходимо переходить к следующему этапу – создание резерва. Кстати, необходимо заметить о периодичности проверки таких условий.

По ПБУ 19-02 такая проверка должна осуществлять не менее одного раза в год и учитываться на балансе предприятия на 31 декабря отчетного года.

Но сама частота ревизии может быть изменена учётной политикой предприятия, где пропишут регламент проверки: например, не реже 1 раза в квартал.

Резерв под обесценение ФВ

Следует отметить, что резервы под обесценение вложений в ценные бумаги или другие активы создаются по методике создания резерва под обесценение МПЗ (материально-производственных запасов).

В свою очередь резерв под обесценение МПЗ создается исключительно на оценочной методике, которая позволяет определить размер снижения такой стоимости.

При этом разница в оценки в соответствие с ПБУ 21/2008 в обязательном порядке должна относиться или на доход, или на расход отчётного периода. Если речь идет об ФВ, то тогда резерв относиться на расходы отчётного периода.

Если создан резерв под обесценение финансовых вложений проводка формируется на основании использования финансовых результатов. И цикл проводок будет иметь следующий вид:

- Резерв под обесценение создан ФВ: Д-т 91/2, а К-т 59;

- Ранее созданный резерв списан: Д-т 59, а К-т 91-1;

Когда же создан сам резерв, то тогда резервы под обесценение финансовых вложений в балансе учитываются при подсчёте итогового сальдо по строчкам 1170 и 1240. Созданный резерв отнимается от итогового сальдо 58 счета и других счетов.

Формула расчета итогового сальдо по строкам 1170 и 1240 в балансе:

- Сальдо по строке 1170 можно рассчитать по формуле: итог по счету 58+ итог 55 счета — сальдо по 59 счету + сальдо по 73 счету;

- Сальдо по строке 1240 определяется по аналогичной формуле: итог по счету 58+ итог 55 счета- сальдо по 59 счету + сальдо по 73 счету

Как видно, что краткосрочные, что долгосрочные ФВ рассчитываются одинаково: и по одной методике учитывается созданный резерв. Просто на каждом предприятии ведется синтетический и аналитический учет в разрезе разных видов активов. Учитываются не счета, а субсчета.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

Таким образом, ФВ – это та номенклатура, которая для правильного отражения в учете требует постоянного анализа, оценки и принятия управленческих решений.

Необходимо уметь правильно определять, что относиться, а что не относиться к ФВ, необходимо соблюдать все условия принятия таких активов на баланс в качестве вложений, и к тому же еще правильно создавать резерв под обесценение таких активов. Это все необходимо учитывать, в том числе и при формировании учётной политики.

Источник: https://okbuh.ru/otchetnost/rezerv-pod-obestsenenie-finansovyih-vlozheniy

Пример оформления счета 58

занимается продажей экзотических растений. За первый квартал текущего года компания приобрела акции, стоимостью 10 тыс. долларов, а после – выдала займ в размере 200 тыс. рублей сторонней организации, поставляющей дерн. В конце отчетного периода займ был возвращен на расчетный счет. Бухгалтер произвел переоценку акций с повышением на 10% по рыночному курсу и сформировал следующие проводки:

- Дт. 58.1 – Кт. 52 – 10000 долларов – куплены акции за валюту.

- Дт. 58.3 – Кт. 51 – 200000 рублей – займ сторонней компании, занимающейся поставками дерна.

- Дт. 91 – Кт. 58.1 – 1000 долларов – переоценка стоимости акций с повышением в 10%.

- Дт. 51 – Кт. 58.3 – 220000 рублей – возврат займа с процентами.