ЕНВД и НДС в 2020 году

Есть некоторые особенности оплаты НДС при ЕНВД. Согласно действующему законодательству, налог на добавленную стоимость обязаны исчислять плательщики, которые применяют общий режим обложения и состоят на учете. Если происходит переход на льготный режим, к которому относят, в том числе ЕНВД, не требуется платить данный сбор. Но есть исключения, когда НДС при ЕНВД необходимо вносить.

К таким случаям относят операции по ввозу товара из других государств. При переходе на специальные режимы налогообложения обязательства по внесению платежей заменяются комплексным взносом.

Плательщик отчислений при этом может выполнять функции налогового агента. В каких ситуациях может происходить совмещение отчислений и применения специального режима:

- Осуществляются сделки с зарубежными контрагентами.

- Выплаты производятся при покупке или аренде муниципального имущества.

- Реализуется судно, не прошедшее регистрацию в реестре России.

Возможно совмещение режима и данного взноса организациями и предпринимателями в том случае, если они выдают контрагенту счет-фактуру с отображением размера взноса. Тогда потребуется оплатить налог и подать декларацию по отчислениям в электронном варианте.

Частные случаи возврата налога

Импортный НДС можно вычитать в то время, когда бизнесмен находится на таможне.

- принимают товар к учету;

- подтверждают уплату НДС документами;

- предоставляют договор и счет;

- подают таможенную декларацию на бумаге или в электронном виде;

- готовят платежные документы.

Экспортный НДС получают при использовании нулевой ставки.

Для этого потребуется:

- подготовить документы;

- не позднее 6 месяцев после экспорта товара подать в ФНС декларацию и документы.

Если договор на услуги заключен по лизингу, сумма облагается НДС. Для оформления вычета и возврата налога предоставляют счет-фактуру. Сумму отражают в декларации.

Как вернуть НДС ИП на ОСНО незаконно взятый за 2020 год? Осенью 2016 года по закону ИП на ОСН может уменьшать доходы на сумму понесенных им расходов. Взносы рассчитываются по новым правилам исходя из Постановления 27-П. Это не распространяется на периоды за 2014 и 2020 годы. Предприниматель может подавать документы в суд.

На видео: НДС в Европе

НДС при совмещении ОСНО и ЕНВД

Если организация занимается облагаемой и необлагаемой деятельностью одновременно, есть возможность совмещения общей системы с применением льготного тарифа. Если на ЕНВД платятся налоги, следует вести раздельный учет.

В каких ситуациях необходимо ведение раздельного учета:

- Осуществляются финансовые операции на общем режиме, в результате возникает налогооблагаемая база.

- Операции относятся к ЕНВД, происходит учет входящего сбора.

- Требуется установить принадлежность отчислений по товарам с целью применения на общем режиме и ЕНВД.

Можно посмотреть нюансы разделения на примере. Так, предприниматель оказывает услуги по перевозкам на льготном режиме и ведет одновременно торговлю в трех павильонах. По одному он применяет ОСНО, по-другому – льготный режим, в итоге выручка распределяется 75/25%.

Чтобы увеличить масштабы реализации, приобреталось два транспортных средства. Первое – для перевозки пассажиров, второе – для перемещения товаров в торговые точки. Основной задачей бухгалтерии является учет налога в двух режимах. Налог на стоимость по первой машине нужно включать в стоимость при оприходовании, при покупке второй машины сбор будет распределен исходя из доли прибыли.

Совмещение ЕНВД и общего режима налогообложения

Нередко бывает так, что организация или ИП ведет одновременно несколько видов деятельности, и не все они подпадают под ЕНВД. Список видов деятельности, в отношении которых может применяться вмененка, закрытый (п. 2 ст. 346.26 НК РФ). Соответственно, по деятельности, которая под ЕНВД не подпадает, должен применяться другой режим, коим может быть и ОСН.

При совмещении ЕНВД и ОСН плательщик обязан вести раздельный учет по видам деятельности (п. 7 ст. 346.26 НК РФ). В части, касающейся НДС, речь идет о раздельном учете:

- операций, которые могут быть признаны объектом налогообложения НДС (п. 1 ст. 146 НК РФ). Такие операции, проводимые в рамках общего режима, будут формировать налоговую базу по НДС. То есть без раздельного учета правильно рассчитать налоговую базу по НДС невозможно;

- входного НДС по приобретаемым товарам, работам, услугам, имущественным правам (далее – товарам). После распределения входного НДС по видам деятельности (и как следствие по режимам налогообложения) та его часть, которая относится к ОСН, принимается к вычету, а та часть, которая приходится на ЕНВД, учитывается в стоимости приобретенных товаров.

НДС и ЕНВД для ИП

Актуален вопрос, как происходит уплата взносов на льготном режиме для ИП (индивидуальных предпринимателей). При создании бизнеса лицо должно выбрать налоговый режим, однако, он должен сопоставляться с осуществляемыми видами деятельности.

Согласно действующим законам, лица, которые выбрали вмененный режим, не обязаны выплачивать сбор. Однако есть ситуации, когда платеж внести необходимо, такие случаи прописаны в НК РФ.

Вносить отчисления нужно при операциях импорта, в случае выполнения ремонтных работ на объектах, используемых организацией. Сбор уплачивается при оформлении счет-фактуры с прописанным сбором, при аренде недвижимости, которая находится в собственности государства и т.д.

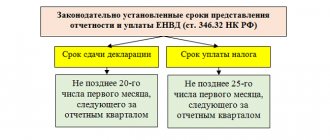

Чтобы внести налог при ЕНВД, требуется предварительно произвести расчет сбора к уплате в бюджет, составить декларации и своевременно подать в фискальный орган документы. При нарушении требований есть риск начисления санкций со стороны налоговых органов. Декларация заполняется по установленной форме, передается в электронном виде.

В случае применения льготного режима в обязательном порядке указывается, какую систему применяет ИП. Документ подается в фискальные органы до 25 числа месяца, следующего после окончания периода.

Порядок возмещения НДС: этапы

Возврат НДС происходит следующим образом:

- подаются документы ФНС;

- фискальный орган проводит проверку бумаг;

- выносится решение;

- возвращаются денежные средства.

Этап №1. Если сумма налоговых вычетов больше, чем НДС к оплате, подается заявление о возврате налога. Потребуются такие документы:

- Заявление, написанное от руки.

- Декларация с указанием суммы возврата.

Этап №2. После подачи заявления специалисты налоговой службы проводят проверку. В это время могут понадобиться дополнительные документы: акты, накладные, договора. При отсутствии нарушений в течение недели налоговая служба выносит решение.

Этап №3. После получения уведомления ФНС подтверждает право на получение полного или частичного возврата НДС.

Этап №4. При вынесении положительного решения на счет фирмы зачисляются денежные средства. Это происходит в течение суток после принятия решения о возврате.

На видео: Расчет НДС в Казахстане

Плательщик ЕНВД: налоговый агент по НДС

Есть некоторые операции, при выполнении их организации и ИП, применяющие единый налог на вмененный доход, получают статус налогового агента и работают с НДС, платят сбор в бюджет.

Необходимо вносить платеж при покупке товаров или работ у компаний, имеющих регистрацию в другой стране, которые не считаются плательщиками сборов в России.

Также компании становятся налоговыми агентами, если покупают или арендуют у государственных органов власти имущество. Если покупатель находится на ЕНВД, он несет обязанность по перечислению налога в виде отдельного платежа.

Также это происходит при продаже конфискованных товаров, которое перешли в собственность государства по закону. Помимо этих ситуаций, лица на ЕНВД должны оформить счет-фактуру с включением сбора в отдельных ситуациях. Оформление документации требует от лица оплаты отчислений и представления соответствующей декларации.

Особенности внесения платежа зависят от определенной ситуации, которая повлекла эту обязанность. При оплате счета-фактуры плательщик составляет поручение. Срок внесения сбора для организации и ИП не имеет отличий. Если операции связаны с ввозом продукции, плательщик сам определяет размер сбора.

Ип на енвд выделил ндс. должен ли он с этой суммы оплатить ндфл

ИП с НДС: плюсы и минусы.

Так стоит ли предпринимателю становиться плательщиком НДС? В каждом случае этот вопрос нужно решать индивидуально. К плюсам работы с этим налогом отнесем отсутствие ограничений в выборе контрагентов. Являясь плательщиком этого налога, ИП может рассчитывать на сотрудничество даже с самыми крупными покупателями. Ведь они обычно применяют ОСНО и желают заявлять входной НДС к вычету.

Порядок работы с НДС

Как ИП работать с НДС? Рассмотрим алгоритм действий на самом простом примере.

Предприниматель приобрел товар у поставщика для дальнейшей перепродажи. Полученный счет-фактуру он зарегистрировал в книге покупок и журнале учета. В дальнейшем он сможет заявить к вычету входной НДС, выделенный в полученной счет-фактуре.

Далее предприниматель делает наценку и реализует товар контрагенту. При этом он выставляет покупателю счет-фактуру с выделенной суммой налога в пятидневный срок с даты отгрузки товара. Также ИП должен отразить документ в книге продаж и журнале учета счет-фактур.

По окончании отчетного период ИП исчисляет сумму НДС, которую выставил своим покупателям. Из получившейся суммы он может вычесть налог, который выделен в полученных им от поставщиков счет-фактурах, то есть свой входной налог. В результате получится сумма НДС, подлежащая по итогам прошедшего периода уплате в бюджет.

Как заплатить НДС на ЕНВД?

Порядок оплаты НДС на едином налоге зависит от конкретной ситуации, которая повлекла такую необходимость, примеры ниже.

- В случае оплаты счета-фактуры плательщиком составляется соответствующее платежное поручение. Срок для оплаты НДС как для индивидуальных предпринимателей, так и для организаций является идентичным. Сумма указанного сбора может быть уплачена в бюджет полностью или путем ее разделения на три части. Во втором случае каждая из оговоренных частей должна быть оплачена до двадцать пятого числа.

- При проведении операций, связанных с импортом товаров, налогоплательщик самостоятельно рассчитывает сумму сбора и в срок до двадцатого числа месяца, следующего за месяцем ввоза продукции, после чего подает налоговую декларацию в органы ИФНС в электронном или бумажном варианте.

- При начислении налога на добавочную стоимость налоговыми агентами обязанность по его оплате возникает у оговоренных лиц только после получения прибыли, выраженной в денежном эквиваленте. В таком случае плательщики на протяжении месяца после завершения налогового периода уведомляют налоговую службу о невозможности удержания налога и имеющейся задолженности. Вместе с этим налоговый агент несет обязанность по ведению учета операций относительно удержания НДС, а также хранению подтверждающих указанные действия документов в течении четырех лет.

Освобождение от НДС и обязанность начисления

Деятельность, переведенная на ЕНВД, по общему правилу не облагается НДС. Это одно из преимуществ ее использования. Применяя спецрежим ЕНВД, не возникает обязанности выставлять контрагентам счета-фактуры, что упрощает документооборот.

Однако, так бывает, что в организации контрагента принято вести учет в том числе на основании счетов-фактур, и покупатель настоятельно требует выставить именно счет-фактуру помимо других документов. В таком случае по просьбе контрагента возможно выставить счета-фактуры с пометкой «Без НДС».

Оформление такого счета-фактуры не обязывает предприятие или ИП, применяющих ЕНВД, предоставлять налоговую декларацию и оплачивать налог.

Налоговые ставки

Чаще всего в России НДС рассчитывается по ставке 18 процентов. Но существуют ставки 0% и 10%.

Перечислим какие товары облагаются НДС по ставке 10 процентов:

- продовольственные товары,

- детские товары,

- книги и периодика,

- лекарства и некоторые медицинские принадлежности,

- внутренние воздушные перевозки пассажиров и багажа.

По ставке 0% облагаются товары и услуги на экспорт. При этом экспортеры в обязательном порядке должны уведомить налоговый орган по существующему регламенту.

Что такое вычет по НДС?

На первый взгляд, раз уж НДС надо начислять при реализации товаров, работ, услуг, он ничем не отличается от налога с продаж (с оборота).

Но если мы вернемся к его полному названию – «налог на добавленную стоимость», то становится понятным, что облагаться им должна не вся сумма реализации, а только добавленная стоимость.

Добавленная стоимость — это разница между стоимостью проданного товара, работ, услуг и расходами на приобретение материалов, сырья, товаров, других ресурсов, затраченных на них.

***

Итак, существуют ситуации, когда плательщики могут совмещать ЕНВД и НДС. Купив импортные товары или выписав счет-фактуру с НДС, плательщик ЕНВД обязан выделить и перечислить сумму налога.

Покупая или арендуя муниципальную или государственную собственность, также необходимо выделить и уплатить сумму НДС. Пренебрежение данными обязанностями может повлечь санкции в отношении налогоплательщика в соответствии с действующим законодательством РФ.

Если происходит совмещение нескольких налоговых режимов, то необходимо организовать раздельный налоговый учет по каждому режиму.

При каких операциях на енвд нужно платить ндс?

Речь может идти, например, об аренде офиса, коммунальных платежах, покупке оргтехники для бухгалтерии и т.п. «Входной» НДС по таким товарам (работам, услугам) нужно распределять пропорционально стоимости товаров, облагаемых (не облагаемых) НДС, в общей стоимости отгруженных за налоговый период товаров.

Такой порядок закреплен в статье 170 Налогового кодекса РФ. Для расчета пропорции следует брать данные текущего налогового периода, но по состоянию на конец того квартала по НДС, в котором выполнены остальные условия для принятия налога к вычету.

При расчете пропорции стоимость товаров (работ, услуг) необходимо учитывать без учета НДС.

Платит ли ИП НДС

Глава 21 НК РФ содержит формулировку налога НДС. Система налогообложения влияет на то, платит ИП НДС или нет. Бизнесмен решает сам, на какой системе ему работать, чтобы его дело приносило максимальный доход.

Ст. 143 Налогового кодекса РФ определяет тех, кто должен уплачивать данный налог. К ним относятся: организации, ИП и те, кто является плательщиками данного налога.

Кто освобожден от НДС

В соответствии со ст. 145 НК РФ, от уплаты НДС могут быть освобождены малые предприятия и ИП. Также НДС не уплачивают налогоплательщики, которые работают по специальным режимам, а также те, кто реализует некоторые виды товаров и услуг.

У тех бизнесменов, у которых выручка за последние три месяца не превышает 2 млн руб., могут быть освобождены от уплаты НДС. Данная льгота не распространяется на тех, кто реализует подакцизные товары, и тот, кто ввозит товары на территорию РФ. Льготой можно пользоваться 12 месяцев. Затем возможно ее продлить, если условия позволяют это сделать.

Ндс для организаций на усн

Предприниматели на УСН освобождены от уплаты ряда налогов: в частности, организации не платят налог на прибыль и НДС, а ИП не платят НДФЛ и налог на имущество. Но все же существует ряд исключений, при которых ООО и ИП на УСН обязаны платить НДС:

- при импорте товаров на территорию РФ;

- если налогоплательщик выставляет счет-фактуру, в котором указан НДС;

- при осуществлении операций по договору о совместной деятельности, договору доверительного управления имуществом на территории России.

В этих ситуациях необходимо платить НДС и представлять декларацию по НДС.

Источник: https://radissonsochi.ru/razdel-imushhestva/7845-ip-na-envd-vydelil-nds-dolzhen-li-on-s-yetoy-summy-oplatit-ndfl.html

Ввоз товаров в РФ

ЕНВД и входной НДС совмещены в случае ввоза товаров на территорию страны. Оплатить сбор следует согласно статье 346 НК РФ. При импорте продукции с территории стран ТС, плательщик должен определить сбор и подать соответствующую декларацию в налоговую службу.

Согласно действующим законам, импорт товаров – их ввоз без обязанности вывоза в дальнейшем. Операция является особым объектом обложения налогами, порядок уплаты которых прописан в НК.

Облагается сбором почти вся импортируемая продукция, но есть исключения, отображенные в статье 150 НК. Операция ввоза сопровождается оформлением ТД. В этот момент возникает обязанность по внесению платежа – до выпуска продукции на таможне.

В 2020 году при импорте продукции действует ставка 10% или 20%. Например, если продажа продукции в РФ облагается по тарифу 10%, то и НДС начисляется по той же ставке. НДС вносится непосредственно на таможне, исключением является ввоз из стран ЕАЭС. В бухучете операции отображаются в специальных проводках.

Енвд грузоперевозки ндс

Согласно пп. 5 п. 2 ст. 346.26 Кодекса на систему налогообложения в виде единого налога на вмененный доход переводится, в частности, предпринимательская деятельность, связанная с оказанием автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг.

Советы юристов:

Во-первых, услуги должны быть приняты к учету. Заметим, что в соответствии с письмом Минфина России от 09.11.2006 № 03-03-04/1/745 для документального подтверждения принятия данных расходов к учету необходимы такие документы, как договор лизинга, график лизинговых платежей, документы, подтверждающие оплату лизинговых платежей, акт приемки-передачи лизингового имущества. При этом ежемесячного заключения актов оказанных услуг по договору лизинга не требуется.

До 20 октября текущего года 100 процентов уставного капитала «Гермеса» принадлежали гражданину А.А. Иванову. 20 октября Иванов продал свою долю ЗАО «Альфа». 20 декабря «Альфа» реализовала 80 процентов доли в уставном капитале «Гермеса» гражданину А.П. Беспалову.

Возврат товара при енвд ндс

Возврат товаров, перешедших в собственность покупателя, приводит к появлению выручки от реализации. Поэтому у организации появляется налогооблагаемый доход (ст. 249 НК РФ). Этот доход можно уменьшить на стоимость возвращаемых товаров (подп. 3 п. 1 ст. 268, ст. 320 НК РФ). Подробнее об этом см. Как учесть при налогообложении прибыли доходы и расходы при реализации покупных товаров.

Рекомендуем прочесть: Сколько Окладов Выплачивают При Выходе На Пенсию В Кыргызстане Милиции

Последствия указания в счетах-фактурах НДС на ЕНВД-режиме

Одним из случаев возникновения НДС на ЕНВД-режиме служит факт выписки спецрежимником счетов-фактур с выделением суммы НДС. Зачастую это происходит по просьбе покупателей. В подобных обстоятельствах также придется начислить и уплатить НДС. На это однозначно указывает п. 5 ст. 173 НК РФ.

***

Нередко применение ЕНВД не является гарантией полного освобождения от обязательств по НДС. Перечень подобных ситуаций ограничен и жестко регламентирован НК РФ. Однако вмененщикам нужно быть предельно внимательными, поскольку при неисполнении обязательства по НДС с них спросят как с компаний на обычном режиме.

Похожие статьи

- Как заполнить книгу покупок при УСН — образец

- Особенности налогообложения консультационных услуг НДС

- Какие налоги заменяет ЕНВД?

- Когда надо платить НДС при УСН?

- Порядок и нюансы сдачи отчетности ООО на ЕНВД

Ввод магазинов и складов ЕНВД

Шаг 4. Далее необходимо указать какие именно магазины (склады) мы будем использовать для организации розничной торговле в спецрежиме ЕНВД, установив напротив элемента списка магазинов (складов) галку «Розничная торговля облагается ЕНВД» и указав дату, с которой применяется спецрежим для конкретного магазина (склада).

Шаг 5. Вы можете нажать на ссылку «История» напротив нужного склада и убедиться, что флажок установлен на ту дату, с которой фактически применяется спецрежим: