Очевидно, что любое предприятие или коммерческий проект создаются не просто так. Каждый предприниматель и партнер предполагают некую отдачу от инвестиций средств, сил и времени, в виде получения определенной величины дохода. Одним из базовых показателей доходности любого проекта является выручка. Но часто многие путают такие понятия как, например, “Выручка”, “Прибыль”, “Маржа”, “Оборот”, а под словом “Доход” порой подразумеваются сразу все вышеперечисленные понятия. Поэтому в данной статье мы разберемся с тем, что же такое Выручка, как ее рассчитать и какое значение ее расчет имеет при составлении бизнес-плана.

Что такое валовая выручка от реализации продукции

Итак, выручка от реализации продукции (товаров и услуг) представляет собой величину дохода получаемого в ходе продажи товаров или оказания услуг, что важно — без вычитания суммы себестоимости продукции. То есть выручка измеряется в ценах конечной продукции, по которым был продан товар.

Отсюда следует, что не всегда большая величина выручки будет свидетельствовать о большой эффективности проекта и высокой рентабельности. Но, несмотря на это, выручка это основной показатель, позволяющий составить общее представление о компании. Для того, чтобы лучше понять сущность этого понятия, разберем, в чем состоит отличие между выручкой и прибылью. Но для начала представим формулу для расчета выручки.

Как рассчитать валовую прибыль?

Как же на практике определяют валовую прибыль? Формула расчета валовой прибыли выглядит так:

ПРвал = Выр – С,

где:

ПРвал — валовая прибыль,

Выр — выручка от продаж,

С — себестоимость реализованных товаров (работ, услуг).

Для торговой фирмы валовая прибыль может рассчитываться и другим способом — по среднему проценту. В этом случае формула валовой прибыли будет иметь следующий вид:

ПРвал = Вдох – С,

где:

ПРвал — валовая прибыль,

Вдох — валовый доход,

С — себестоимость реализованных товаров.

О расчете валового дохода см. в статье «Как правильно рассчитать валовый доход?».

Существует также формула определения валовой прибыли по товарообороту — в этом случае валовую прибыль считают таким способом:

ПРвал = Т × Рнадб /100 – С,

где:

ПРвал — валовая прибыль,

Т — товарооборот,

С — себестоимость реализованных товаров,

Рнадб — расчетная надбавка при расчете валовой прибыли, которую находят по формуле:

Рнадб = Тнадб /100 +Тнадб,

где:

Тнадб — торговая надбавка при расчете валовой прибыли в %.

Об особенностях организации учета в торговле читайте в материале «Правила ведения бухгалтерского учета в торговле».

Формула для расчета выручки

На первый взгляд, расчет рассматриваемого показателя является одним из самых простых видов анализа финансового результата компании. Но это не всегда так. В дальнейших разделах мы поясним, почему, пока же давайте рассмотрим формулу для расчета выручки.

Валовая выручка = Цена единицы продукции х Количество проданных товаров.

Таким образом, валовая выручка показывает, какой суммарный доход был получен от реализации товаров и услуг, так сказать, в ценах покупателя.

Но несмотря на кажущуюся простоту расчета, анализ выручки, прибыли и других показателей доходности требует особого внимания и часто — специальных знаний. Особенно важно не только определить эти параметры постфактум или в ходе реализации, а лучше если они будут определены еще на этапе планирования. Более того, нужно правильно встроить планирование доходов в структуру бизнес-плана. Для этого советуем вам в качестве ориентира использовать уже готовый шаблон такого документа, что позволит выстроить хорошую концепцию вашего проекта.

Документы, которые подтверждают продажу товаров, работ, услуг

При составлении отчетности целесообразно предъявлять документ, который подтверждает реализацию средств. А именно следующие:

- Акт оказания услуг;

- Акт приемки-передачи;

- Накладная на товар;

- Транспортная накладная и др.

Формы таких документов разрабатывает организация, все утверждается руководителем. Но в форме должны присутствовать стандартные реквизиты, которые оговорены в законе. Документы организации используются для отображения доходов и расходов при исчислении налогов.

Налоговая служба России создала перечень распространенных электронных документов, например, акт об оказании услуг, выполненных работ. ФНС рекомендует использовать стандартные электронные формы для единого ведения документации.

В чем разница между выручкой и прибылью

Как говорится, выручка и прибыль всегда находятся где-то рядом. Но, несмотря на это, они являются принципиально разными понятиями. Дело в том, что выручка включает в себя и прибыль, и себестоимость. Для того, чтобы это понять давайте разберем, как формируется цена единицы продукции.

Цена = Себестоимость (Затраты) + Торговая наценка.

Торговая наценка в этой формуле является источником формирования прибыли. Прибыль же формируется путем перемножения торговой наценки на количество проданной продукции.

Выручка же формируется в ходе умножения цены на количество проданной продукции. Исходя из этого можно модифицировать форму прибыли следующим образом:

Прибыль = Выручка — Сумма себестоимости = (Цена — Себестоимость) х Количество проданных товаров.

При этом формула прибыли может также варьироваться в зависимости от наличия данных для расчета. В самом простом случае, прибыль — это разность между выручкой и себестоимостью. Но, если вспомнить, что себестоимость включает в себя только затраты, связанные с производством (сырье и материалы, водоснабжение и электроэнергия в производственных целях, заработная плата производственного персонала), то можно заметить, что формула выглядит слегка нереалистичной. В большинстве случаев реализация продукции сопровождается также необходимостью несения коммерческих и управленческих расходов, затрат на рекламу и продвижение, аренду помещений и других видов издержек, которые также вычитаются из стоимости реализованной продукции при определении величины прибыли.

Показатель выручки лежит в основе Отчета о прибылях и убытках предприятия, структура, способы заполнения которого имеют свои особенности.

В чем разница между выручкой и доходом

Взаимосвязь между выручкой и доходом во многом схожа с рассмотренным выше примером с прибылью. Еще раз отметим, что размер выручки еще не говорит о том, что величина дохода будет аналогичной. Таким образом, доход — это более “очищенное” понятие.

Давайте разберем это на примере.

Вы произвели 100 единиц продукции, а затем продали их по цене 50 рублей за штуку. Тогда выручка составила 5 000 рублей. Но это еще не означает, что доход составляет такую же величину.

Во-первых, себестоимость единицы продукции составила 15 рублей за единицу. А на весь объем реализации это 15 х 100 = 1500 рублей.

Во-вторых, в ходе реализации продукции были также осуществлены (суммарно) следующие виды расходов:

- Управленческие затраты = 150 рублей;

- Коммерческие расходы = 350 рублей.

Таким образом, из Выручки вычитаем вышеперечисленные направления затрат и получаем, что прибыль составила:

Прибыль = Выручка — Себестоимость — Коммерческие расходы — Управленческие расходы = 5000 — 1500 — 150 — 350 = 3000 рублей.

Но, опять же, полученная прибыль 3000 рублей еще не означает того, что доходность предприятия составила 3000 рублей. К примеру, у предпринимателя также были временно свободные денежные средства и он решил инвестировать их в другой проект на условиях получения процента с прибыли от этого проекта. В ходе инвестирования он получил процентных доход в размере 1000 рублей.

Тогда общий доход предприятия от коммерческой и инвестиционной деятельности составил 4000 рублей (прибыль + процентный доход). Таким образом, доход является взаимосвязанным с выручкой понятием, в некоторой степени более “узким”. Но более “широким”, чем прибыль. Хотя во многих случаях эти величины бывают идентичны.

Вообще, суммарный доход предприятия в соответствии с международными стандартами финансовой отчетности формируется от трех направлений деятельности:

- Коммерческой;

- Финансовой;

- Инвестиционной.

Чистая прибыль и внеоборотные активы (раздел I баланса)

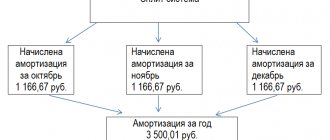

Показатель чистой прибыли во многом зависит от величины внеоборотных активов, отражаемых в разделе I баланса. Например, крупные показатели по строкам 1110 «Нематериальные активы», 1150 «Основные средства» и 1160 «Доходные вложения в материальные ценности» могут свидетельствовать о большой остаточной стоимости ОС и НМА и значительных суммах амортизации по этому имуществу.

Начисленная амортизация представляет собой элемент себестоимости (по ОС и НМА, задействованным в основной деятельности) или часть иных расходов (управленческих, коммерческих и пр.). У компаний с обширной материальной базой суммы начисленной амортизации могут составлять значительную часть расходов и оказывать серьезное влияние на величину чистой прибыли.

Подробнее об учетном регистре по ОС см. статью «Особенности оборотно-сальдовой ведомости по счету 01»

Другой пример. У компании по строкам 1150 и 1160 отражены крупные суммы, но на чистой прибыли это никак не отражается. Возможно ли это? Такая ситуация возникает, если объекты ОС, отраженные в балансе, не относятся к амортизируемому имуществу. Это основные средства, потребительские свойства которых с течением времени не изменяются: земельные участки, объекты природопользования и т. д. (п. 17 ПБУ 6/01 «Учет основных средств»).

И еще один нюанс. В строках 1150 и 1160 баланса могут стоять прочерки, но при этом показатель чистой прибыли будет изменяться. Это связано с тем, что имущество, отвечающее всем критериям основных средств, но стоимостью не более 40 000 руб., можно отражать в составе МПЗ (п. 5 ПБУ 6/01). Их списание будет осуществляться не равномерно посредством амортизации, а единовременно, и это сразу отразится на величине чистой прибыли.

Важно! По всем ОС, принятым на учет после 1 января 2020 года, стоимостной критерий, позволяющий учесть имущество в составе МПЗ, увеличивается с 40 000 до 100 000 руб. (ФЗ «О внесении изменений…» от 08.06.2015 № 150-ФЗ).

Для чего при бизнес-планировании определять выручку от продаж

Выручка, ее анализ и планирование имеют решающее значение для функционирования предприятия. Связано это с множеством факторов, перечислим некоторые из них:

- Выручка является определяющим фактором результативности и эффективности работы предприятия;

- Размер выручки и объемов реализуемой продукции определяют целесообразность запуска того или иного проекта;

- Своевременное поступление выручки определяет финансовую устойчивость компании, состояние ее оборотных средств, размеры прибыли и своевременность расчета по обязательствам (выплата заработной платы работникам, расчеты с банками по кредитам, с поставщиками за работы и услуги и др.).

- Выручка является основой для безубыточности предприятия, поскольку именно получение выручки позволяет покрывает затраты фирмы на производство и реализацию продукции.

- Из вышесказанного еще одно важное значение выручки — это источник для формирования прибыли.

Таким образом, видно, что получение выручки — это необходимое условие начала и продолжения деятельности любого предприятия. Но не менее важно не просто получать и учитывать этот параметр, необходимо также проводить экономический анализ структуры выручки. Только в ходе «выделения» из ее состава таких параметров, как «Прибыль», а также соотнесение с таким параметром, как «Доход» позволяет оценивать действительную эффективность деятельности предприятия.

К примеру в финансовой и инвестиционной деятельности не возникает такого понятия, как «Выручка«. И, соответственно, если доля выручки в суммарной величине дохода будет невелика, то встает вопрос о целесообразности ведения коммерческой деятельности. Тогда можно, например, переориентироваться на инвестиционное направление, или заняться поиском решения проблем, связанных с недостаточной результативностью коммерческой деятельности.

В любом случае, выручка — это не такое простое понятие, как может показаться на первый взгляд. Поэтому успешные компании не просто ведут учет поступлений от продаж и отражают эти цифры в отчетных документах. Но и занимаются тщательным анализом имеющихся данных и выявляют на их основе источники для повышения результативности деятельности.

Расчет выручки производится для любого проекта, в том числе при бизнес-планировании шиномонтажа. Документ поможет вам запустить успешный перспективный стартап.

Расчёт по алгоритму для чистой прибыли

Название чистых получили активы, достающиеся руководству после подсчёта всех затрат, уплаты всех обязательств. Эта часть средств формируется после того, как выполнены обязательства перед государственным бюджетом. Чистая прибыль для предприятия может быть вычислена несколькими способами.

Расчет чистой прибыли

Приведём основной алгоритм, его подробный разбор по пунктам:

- Определяем, какой была выручка за прошедший период, на основе бухгалтерской отчётности.

- Вычитаем из полученной суммы переменные расходы. Выводим значение, отражающее маржинальную прибыль.

- Далее вычитаем сумму расходов постоянного характера. Получаем прибыль операционную.

- Вычитаем прочие расходы. Получается прибыль предприятия до выплаты налоговых сборов.

- Наконец, последними вычитаются налоговые обязательные платежи в адрес бюджета. Получается сумма чистой прибыли.

Предприниматели малого бизнеса предпочитают использовать для анализа маржинальную прибыль. Крупные предприятия отдают предпочтение операционным данным.

Подводя итог

Таким образом, надеемся, что приведенное обоснование стало хорошим доказательством того, что доходы предприятия — это жизненно важная составляющая как организации деятельности нового предприятия, так и развития уже имеющегося. При этом, доходы не ограничиваются только понятием “Выручка” и включают в себя различные компоненты, с разных сторон раскрывающие уровни доходности. И каждый из представленных уровней является важным элементом финансово-экономического анализа фирмы.

Часто в ходе составления бизнес-плана у многих предпринимателей возникает ряд вопросов, связанных с планированием доходов проекта и встраиванием этого раздела в общее содержание документа. Поэтому советуем ориентироваться на уже готовый образец бизнес-плана для схожего с вашим предприятия. Или можно обратиться к профессионалам, которые смогут составить полноценный бизнес-план вашего проекта с учетом всех его особенностей.