Что представляют собой операционные расходы

Операционные расходы предприятия это затраты организации, не связанные напрямую с ее основной деятельностью. Например, приобретение принтера в офис относится к капитальным затратам, а покупка бумаги, заправка картриджей и его обслуживание будет относиться к операционным.

Контроль за издержками компании

До 2006 года издержки предприятия делились на две группы:

- Прямые – статьи затрат, связанные с основной деятельностью предприятия и включаемые в себестоимость продукции.

- Косвенные – связанные с поддержанием жизнедеятельности компании и не входящие в себестоимость конечного продукта или услуги.

Косвенные, в свою очередь, также делились на три вида:

- Внереализационные – связанные с приобретением основных фондов.

- Операционные – направленные на функционирование предприятия.

- Чрезвычайные – вызванные непредвиденными внештатными ситуациями.

Производство

Организации, которые занимаются изготовлением продукции, рассчитывают доходность основной деятельности:

Рентабельность затрат на производство продукции = (Выручка – Полная себестоимость) / Полная себестоимость х 100 %.

В данной формуле учитываются все издержки предприятия: на покупку материалов, полуфабрикатов, выплату заработной платы рабочим, аренду, коммунальные услуги, затраты на рекламу и т. д. В производстве больше всего на сумму издержек влияют сырье и материалы. Производственная рентабельность затрат, формула расчета которых представлена выше, показывает, сколько прибыли принесет один рубль, инвестированный в себестоимость.

Что входит в состав операционных расходов

В 2006 году был принят приказ Министерства финансов № 116н, который отменил действие ПБУ 10/99 в прежней редакции и термин «операционные расходы» прекратил свое существование на официальном уровне. С этого времени все затраты компании стали делиться на две группы:

Работа бухгалтера по учету издержек компании

- Расходы, связанные с основным направлением деятельности.

- Прочие затраты.

Несмотря на выход нового приказа, понятие «операционные расходы» широко используется в повседневной деятельности и применяется ко всем простым прочим издержкам. Согласно новому документу операционные затраты это:

- расходы, связанные с предоставлением во временное пользование активов предприятия, включая имущество;

- патентные права на интеллектуальную собственность, предоставленные в платное пользование;

- вложение средств в уставные капиталы сторонних компаний;

- оплата комиссий за банковское обслуживание;

- проценты по долговым обязательствам предприятия;

- издержки, связанные с выбытием активов, продажей имущества, товара или готовой продукции компании, за исключением российских денежных средств;

- создание оценочных резервов, предусмотренных бухгалтерским учетом (БУ), по сомнительным долгам, обесцениванию материальных ценностей и финансовых вложений.

- штрафные санкции в случае нарушения договорных условий со стороны организации;

- возмещение убытков, возникших по вине предприятия;

- дебиторская задолженность с истекшим сроком и другие обязательства, которые уже невозможно взыскать;

- потери, возникшие при списании уценки активов;

- суммы курсовых разниц;

- благотворительные взносы, которые делает организация;

- убытки прошлых лет, признанные в текущем периоде.

Определение, формулы и применение

Коэффициент рентабельности затрат приносит наибольшую пользу при сравнении с предыдущими значениями.

Навигация по статье

- Что такое рентабельность затрат ROCS и для чего её определять

- Формула расчета

- Источники информации

- Нормативы

- Что влияет на рентабельность затрат

- Пример расчёта ROCS

- Выводы

Эффективность любого предприятия определяется соотношением результата с израсходованными на его достижения ресурсами. Каждая фирма в ходе своей хозяйственной деятельности вынуждена тратить деньги. Если прибыль превосходит издержки, то можно говорить о положительной рентабельности. Речь в статье пойдёт об одном из методов оценки успешности функционирования коммерческой структуры – показателе ROCS. Его называют коэффициентом рентабельности издержек или затрат.

Как операционные расходы учитываются в деятельности предприятия

Их учетом занимается бухгалтер организации. На протяжении отчетного периода он вносит записи на субсчета, а по итогам месяца выводит разницу, которая фиксируется.

Бухгалтерия в отношении операционных расходов

Все прочие доходы и расходы компании отражаются по счету 91. Доходы учитываются по кредиту счета, а издержки по дебету. Чтобы выделить траты, бухгалтером создаются отдельные субсчета:

- 91.1 для учета доходов;

- 91.2 для учета расходов.

К сведению! Отдельные субсчета создаются для того, чтобы по каждой финансовой операции можно было отследить конкретный результат.

Управление и учет операционных расходов предприятия

Разница между доходами и тратами в конце месяца переносится на субсчет 91.9. Итоговое сальдо закрывается на счет 99, который показывает прибыли и убытки организации. Таким образом баланс счета 91 не отражается и не имеет остатка на отчетный момент.

Виды

В зависимости от направления ОПР делятся на два вида:

- Переменные.

- Постоянные.

В состав переменных включаются потребности, пропорционально зависящие от роста или падения производственных оборотов. Перед тем, как рассчитать и включить в себестоимость переменные общепроизводственные расходы, следует определить зависимость роста издержек и размеров выпускаемой продукции. Определяется три зависимости:

- Прямая зависимость роста издержек к увеличению объемов выпуска товара.

- Обратная зависимость.

- Рост затрат опережает объем производства.

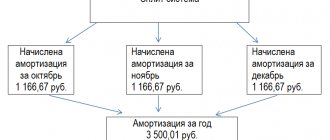

Взаимосвязь двух показателей (потребностей и объема выпуска) заключается в скорости износа (амортизации) основного оборудования, в необходимости усиления его мощности, в росте энергетических и топливных потребностях.

К постоянным относятся неизменные потребления, либо в меньшей степени подверженные изменениям при росте объема выпуска. В основном это связанные с управленческими и бухгалтерскими нуждами компании.

Анализ эффективности операционных расходов

Операционные затраты составляют значительную часть финансовых трат любой организации. Управленческий учет может решить задачи по фиксации денежных операций и повышению эффективности деятельности компании с помощью анализа издержек.

Он позволяет вычислить коэффициент операционных расходов (КОР) и понять, во сколько обходится предприятию выпуск продукции и эффективна ли деятельность компании. Исследование КОР в динамике помогает отследить потенциал по увеличению объема производства, продаж или услуг без лишних издержек.

Анализ эффективности

Целью является снижение коэффициента при неизменном или даже растущем объеме производства. Это будет показателем роста выручки, а значит и увеличением чистой прибыли компании. Рассчитать коэффициент можно по формуле:

КОР = Операционные расходы (ОР) – Доходы общие.

Операционные расходы – формула расчета

Отношение трат к доходам используют для расчета прибыли по прочим хозяйственным операциям предприятия. Раздельный учет с переносом данных с основного счета на субсчета позволяет определить чистый доход:

Чистый операционный доход (ЧОД) = Сумма валового дохода (ВД) – Сумма операционных расходов (за вычетом амортизации, так как она не включается в подконтрольные издержки).

ЧОД не учитывает затраты на налоги с оборота и стоимость финансирования. Полученный показатель покажет чистую прибыль от использования имущества компании, вложений в ценные бумаги и прочих видов доходов в текущем периоде. Это не значит, что результат не поменяется в будущем.

Важно! Формулы расчета операционных доходов и расходов предприятие может устанавливать самостоятельно на основе законодательств ПБУ 9/99 и 10/99.

Формулы расчета средних общих издержек

Мы можем написать следующее уравнение, чтобы выразить отношение между общими затратами (TC), переменными затратами (VC) и постоянными затратами (FC):

TC = VC + FC.

Если мы разделим обе стороны приведенного выше уравнения на объем выпущенной продукции Q, то получим соотношение между средними общими издержками (ATC), средними переменными издержками (AVC) и средними постоянными издержками (AFC):

TC/Q = VC/Q + FC/Q, то есть

ATC = AVC + AFC.

Эта формула показывает, что средние общие затраты — это сумма средних переменных затрат и средних постоянных затрат.

Факторы повышения эффективности операционных расходов

Важной задачей по управлению предприятием является снижение операционных затрат с целью повышения коммерческой прибыли. Факторы, влияющие на затраты, делятся на внешние и внутренние. К внутренним можно отнести:

- Рост объема производства и продаж готовой продукции или оказания услуг. С их ростом идет увеличение затрат, но себестоимость продукции при этом снижается, так как постоянная часть операционных трат не меняется.

- Уменьшение длительности производственного цикла. Это влечет за собой снижение затрат на хранение продукции, потерь на естественную убыль, издержек по дебиторской задолженности.

- Рост производительности труда на одного сотрудника. Чем выше цифра, тем меньше оперативные расходы.

Снижение издержек предприятия - Техническое состояние оборудования. Чем больше оно изношено, тем чаще будет требоваться его обслуживание.

- Количество собственных оборотных активов также влияет на операционные расходы. Чем их больше, тем меньше придется обращаться к сторонним организациям за заемным капиталом.

К внешним факторам можно отнести:

- Инфляция в стране нахождения компании.

- Рост ставок налогов и иных обязательных платежей.

Операционные расходы являются важным показателем для расчета чистой прибыли предприятия. Их контроль и анализ поможет снизить текущие издержки производства, грамотно использовать ресурсы предприятия и оперативно отслеживать эффективность деятельности компании.

Показатели рентабельности затрат

Доходность от деятельности может быть рассчитана по формуле:

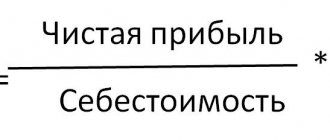

Рентабельность продаж = ЧП / Себестоимость х 100 %.

Этот же показатель можно рассчитать иначе:

Р прод = Валовая прибыль / Себестоимость х 100 %.

В числитель можно поставить доход от реализации. Тогда формула отобразит уровень прибыли предприятия с одного рубля, затраченного на изготовление продукции. Этот показатель можно рассчитывать как в целом по организации, так и по отдельным подразделениям, видам товаров. Во втором случае используется такая формула:

Р пр = (Цена – Себестоимость) / себестоимость х 100 %.

Динамика показателя зависит от:

- Структуры продаваемой продукции. Рост удельного веса рентабельных товаров способствует повышению рентабельности.

- Увеличение себестоимости обратно пропорционально влияет на эффективность производства.

- Рост цен также способствует увеличению уровня доходности.

Еще один важный показатель – операционная рентабельность затрат. Формула:

Р оп = Доход от операционной деятельности / Расходы на операционную деятельность х 100 %.

Он показывает, сколько прибыли приходится на 1 рубль расходов.

Доходность основной деятельности отображает эффективность не только процессов изготовления, но и сбыта продукции.

Рентабельность затрат = Прибыль от реализации / Суммарные издержки х 100 %.

В числителе учитывается себестоимость проданной продукции, коммерческих и управленческих расходов.

Следующий показатель дает общую картину об эффективности использования средств:

Рентабельность = Общие затраты / Объем проданной продукции х 100 %.

Себестоимость: как рассчитать структуру себестоимости

Суммы постоянных и переменных затрат, которые были потрачены на выпуск и продажу одной единицы товара в экономике называются себестоимостью. От этих затрат напрямую зависит структура себестоимости.

Любой предприниматель должен знать понятие и состав себестоимости, порядок ее формирования, какие факторы оказывают влияние на рост или снижение. Потому что она имеет важнейшее значение в деятельности всех предприятий.

Рассмотрим экономический смысл понятия себестоимость. Его суть в том, что она необходима, чтобы отражать денежную сумму всех ресурсов, которые использовались в производстве. Перечислим функции, которые выполняет себестоимость:

- Необходима для контроля всех затрат: на выпуск, рекламу, и на общую деятельность фирмы;

- Инструмент ценообразования. В зависимости от размера себестоимости фирма устанавливает продажную цену на свой товар. Чтобы получать прибыль, себестоимость (затраты на производство), должна быть ниже цены. Но также для формирования цены учитываются и другие факторы: уровень спроса, наличие конкурентов и их цена, возможности фирмы и ее цели;

- Применяется для расчета прибыли и рентабельности;

- Себестоимость производства – основа для начисления налога на прибыль;

- Является важным показателем, который применяется для того, чтобы принять решение об увеличении производства.

Понятие себестоимости продукции звучит так: это все затраты на производство одной единицы товара, которые выражены в денежной форме. От нее напрямую зависит продажная цена изделия. Рассмотрим, что входит в состав или структуру себестоимости.

Как видно, она совпадает с элементами затрат, поэтому можно сказать, что понятие затрат себестоимости такое же, как и у затрат.

Для разных видов деятельности фирмы структура себестоимости продукции будет различаться. Например, если предприятие занимается производством автомобилей, то в ее структуре большими будут материальные затраты (сырье для выпуска) и амортизация основных фондов (для ремонта и восстановления оборудования). Если же фирма занимается предоставлением консультационных услуг, где не требуется много материалов и станков, то суммы этих затрат в структуре затрат себестоимости будут небольшими.

Каждая фирма должна четко определять структуру себестоимости, потому что она зависит от разных факторов:

- Сезон, в теплое время года не нужно отапливать производственные помещения или цеха, значит сумма средств, которые требуется потратить на отопление летом будет ниже;

- Если фирма решает выпускать новый товар, то на это потребуются дополнительные расходы (покупка станков, аренда здания или переобучение персонала), значит, предприятие будет рассчитывать себестоимость затрат на выпуск нового товара исходя из сумм, которые нужно потратить на выпуск этого товара (оборудование, персонал, дополнительное помещение);

- Смена поставщика сырья (по разным причинам, например, фирма-поставщик закрылась). Новый поставщик, у которого закупается сырье, может продавать его по более высоким ценам.

Именно эти факторы вызывают необходимость проводить анализ структуры себестоимости на предприятии, который включает определение состава затрат на одну единицу изделия и расчет этого показателя. Для его проведения используют следующие данные:

- Размер полной себестоимости товара;

- Размер себестоимости по экономическим элементам (на материалы, амортизацию, заработную плату);

- Себестоимость отдельно взятого товара;

- Себестоимость похожих товаров.

Рассмотрим, как рассчитать себестоимость изделия. ООО «Логос» занимается пошивом платьев, но решило шить еще и блузки. Расчет себестоимости одной блузки представим в таблице:

Для упрощения примера, чтобы рассчитать себестоимость единицы, не учтены остальные затраты (отчисления от зарплаты, амортизацию и прочие). В примере показан расчет одной единицы товара (блузки). Но может быть применен и второй вариант, когда сначала рассчитывают общую себестоимость на определенное количество изделий, которая после делится на количество выпущенной продукции. Тогда будет использована формула:

Для того, чтобы рассчитать себестоимость предприятия,нужно знать, как она формируется. Этот порядок показан на рисунке:

Из-за того, что в составе себестоимости присутствуют разные виды затрат, существует несколько видов себестоимости:

Предприятия, которые осуществляют производственную деятельность (выпуск посуды или мебели), рассчитывают себестоимость производства.Для фирм, у которых большой ассортимент выпускаемой продукции, процесс расчета сложный, занимается им сотрудник бухгалтерии.

Если же предприятие оказывает услуги, то рассчитывают себестоимость услуги. Понятие услуги подразумевает, что это тоже товар, только не имеющий материального вида, но и для ее оказания нужны затраты. Поэтому себестоимость услуг парикмахера будет включать: аренду рабочего места, зарплата, стоимость косметических средств (шампуни, краски), стоимость электроэнергии и воды, а также оборудования – кресла, фена и зеркала.