С целью формирования себестоимости продукции, а также для принятия управленческих решений важно корректно распределить затраты. Выбранный порядок используется при исчислении налога на прибыль. Хотя в законодательстве имеется перечень расходов, в Инструкции к использованию плана счетов прописано, что по статье «Основное производство» должны отображаться только суммы, непосредственно связанные с выпуском продукции. О том, как целесообразнее распределять прямые и косвенные затраты, вы узнаете из этой статьи.

Определение

Прямые расходы — это затраты, связанные с изготовлением определенного вида продукции, которые могут быть включены в себестоимость. К ним относятся:

- стоимость сырья и основных материалов;

- цена покупных изделий и полуфабрикатов;

- затраты на топливо и электроэнергию;

- оплата труда рабочих;

- амортизация оборудования.

Косвенные расходы — это затраты, связанные с изготовлением продукции, которые напрямую нельзя отнести к конкретному виду работ. Они распределяются по всему ассортименту. Коэффициенты и показатели, по которым происходит классификация, закладываются в учетной политике.

Прямые затраты, накладные расходы

Прямые затраты — это такие затраты, которые могут быть прямо и непосредственно отнесены на конкретный вид производимой предприятием продукции.

ПРЯМЫЕ ЗАТРАТЫ — часть расходов предприятия на производство продукции, которые непосредственно связаны с процессом изготовления продукции и могут быть включены в себестоимость отдельных видов (единиц) изделия прямым методом учета.

К прямым затратам относятся: сырье, основные материалы и покупные полуфабрикаты, заработная плата (основная и дополнительная) производственных рабочих, износ инструмента и приспособлений целевого назначения, расходы на освоение производства новых видов продукции и другие специальные расходы.

Обособление прямых затрат зависит от особенностей организации производства, техники и технологии. На предприятиях (в цехах), специализированных на выпуске продукции одного вида, все расходы прямые. Прямые затраты устанавливаются на основе прогрессивных норм расходования различных видов ресурсов.

НАКЛАДНЫЕ РАСХОДЫ — затраты, не связанные прямо с производством отдельного изделия или вида работы и относимые на весь выпуск продукции. К ним относятся: расходы на содержание, эксплуатацию и текущий ремонт зданий, сооружений и оборудования; отчисления на социальное страхование и другие обязательные платежи; содержание и заработную плату административно-управленческого персонала; расходы, связанные с потерями от брака и простоев и др. Включаются в себестоимость изготовленной продукции, но не прямо, а косвенно, т. е. пропорционально сумме заработной платы, стоимости сырья и материалов и т. д. В торговле к накладным расходам принято относить издержки, связанные с хранением, упаковкой, транспортировкой и сбытом продукции.

31.Амортизация. Амортизационный фонд.

Амортизация основных фондов как способ денежного возмещения износа создаёт условия их «бессмертия», а предприятия получают возможность возмещения и восстановления основных фондов по мере их старения.

Амортизация — это метод включения по частям стоимости основных фондов (в течении срока их службы) в затраты на производимую продукцию и последующее использование этих средств для возмещения потреблённых основных фондов.

После реализации продукции (стадия Т — Д) часть денежной суммы, соответствующая переносимой стоимости основных фондов, поступает в амортизационный фонд, в котором происходит накопление денежных средств до величины, примерно соответствующей первоначальной стоимости основных фондов (за вычетом их износа). Амортизационный фонд (сумма накопленных денег) используется для приобретения новых вещественных элементов основных фондов взамен изношенных, т.е. происходит восстановление основных фондов.

32. Годовая амортизация. норма амортизации. понятие и порядок определения.

Годовая сумма амортизационных отчислений определяется:

• при линейном способе — исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; • при способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией; • при способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Норма амортизации—

это установленный в процентах от балансовой стоимости размер амортизации за определенный период по конкретному виду основных средств .

Для целей бухгалтерского учета расчет нормы амортизации выполняется по двум формулам:

nа = (ОСп — ОСл): (Та × ОСп) × 100%

где Нам

— годовая норма амортизации,

%

;

ОСп

— первоначальная стоимость основных средств , в рублях;

ОСл — ликвидационная стоимость основных средств, в рублях;

Та

— нормативный срок службы (амортизационный период) основных средств, в годах

Применяется еще одна формула расчета нормы амортизации исходя из срока полезного использования объекта основных средств:

nа = (1 / T) × 100%,

(2.2)

где nа –

норма амортизации объекта основных средств, %;

Т –

срок полезного использования объекта основных средств, в годах.

33. Показатели эффективности использования основных фондов.

При оценке эффективности основных производственных фондов предприятия различают две группы показателей:

1) обобщающие;

2) конкретные

К обобщающим показателям эффективности использования основных производственных фондов относят:

— фондоотдачу;

— фондоемкость;

— фондовооруженность труда;

— рентабельность основных фондов;

— коэффициент ввода основных производственных фондов;

— коэффициент выбытия основных производственных фондов

Во фондоотдачей (fB) понимают показатель эффективности использования основных производственных фондов, характеризующий объем произведенной предприятием продукции (услуг) в стоимостных измерителях (ОП) единицей основных производственных фондов ( СР) Ее можно рассчитать по формуле (618):

Фондоемкость (FМ) представляет собой показатель, обратный показателю фондоотдачи, т.е. он показывает, на какую сумму нужно приобрести основные производственные фонды предприятию для выпуска требуемых объемов п продукции (услуг) Его можно вычислить по формуле (619)):

Под фондо — вооруженностью труда (fn) понимают показатель эффективности использования основных производственных фондов работниками предприятия, который рассчитывается как соотношение стоимости активной части основных производственных фондов Ф (II, III, IV) (т.е. II, III и IV групп основных фондов по приведенной в п62 классификации) и численности промышленно-производственного персонала в максимально загруженную работу изменение предприятия (Чпвп), т.е. по формуле:

Под рентабельностью основных фондов (Rф) понимают показатель эффективности использования основных фондов предприятия, который рассчитывается как отношение прибыли от основной производственной и непроизводственной деятельности предприятия (П) к среднегодовой стоимости основных производственных фондов (ФСР), т.е. по формуле (621):

Коэффициент ввода основных производственных фондов в производство (коэффициент обновления) (КВН) показывает, на какую сумму было введено фондов (Фвв) по сравнению с их стоимостью на конец подотчетного периода (Фкл) и р рассчитывается по формуле (622):

Коэффициент выбытия основных производственных фондов с производства (кВие) показывает, на какую сумму были изъяты фонды (ФВив) по сравнению с их стоимостью на начало подотчетного периода (ФПП) Он рассчитывается по фо ормулою (623)):

34.Оборотные средства и оборотные фонды в строительстве. Состав и структура.

Оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности процесса производства и реализации продукции.

Оборотные средства промышленного предприятия состоят из оборотных фондов и фондов обращения.

Оборотные фонды –это часть производственных фондов, которая полностью потребляется в каждом производственном цикле и переносит всю свою стоимость на вновь созданную продукцию. Натурально – вещественным содержанием оборотных фондов являются предметы труда, которые находятся в производственных запасах (сырье, основные и вспомогательные материалы, топливо, покупные изделия и полуфабрикаты, тара, запасные части для ремонта, инструмент и другие малоценные и быстроизнашивающиеся предметы), предметы труда, которые вступили в процесс производства (незаконченная продукция, полуфабрикаты собственного производства), и расходы будущих лет на основание новой продукции и совершенствование технологии.

Состав

Структураоборотных средствотражает отношения (в виде долей, процентов), которые складываются между составными частями оборотных средств или отдельными их элементами. Она зависит от отрасли экономики и отражает специфику производственного цикла.

Наиболее крупным является подразделение оборотных средств предприятия в зависимости от их размещения в воспроизводственном процессе (т.е. и процессе кругооборота) или по функциональному признаку. Оно показывает часть оборотных средств в виде оборотных производственных фондов, занятую в процессе производства и в процессе обращения или реализации. В промышленности соотношение между этими элементами оборотных средств составляет около 7:3

35. Факторы, влияющие на структуру и состав оборотных средств.

| Факторы, влияющие на структуру оборотных средств в сфере производства | Факторы влияющие на структуру оборотных средств в сфере обращения |

| Материально-техническая особенность отрасли | Количество и размещение поставщиков материально-сырьевых ресурсов и потребителей продукции |

| Длительность производственного цикла (на предприятиях с длительным производственным циклом велика доля незавершенного производства; скоротечным производственным циклом – наблюдается большой вес производственных запасов) | Форма организации материально-технического обеспечения |

| Характер потребляемого сырья и выпускаемой продукции | Периодичность поставок |

| Характер организации производства (уровень специализации, концентрации, кооперирования и комбинирования производства) | Формы расчетов за материалы и продукцию |

| Качество продукции (если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складе) |

36) Оборотными средствамиорганизации называются совокупность материальных и денежных средств. Участвующих и полностью расходуемых в одном производственном цикле производства продукции (товаров или услуг производственного характера)

Часть ОС. которая функционирует в среде производства называется оборотными фондами организации (ОФ)

Денежные средства организации. Находящиеся в обороте называются фондом обращения(ФО)

Важнейшими показателями эффективности использования оборотных средств являются:

-коэффициент текущей ликвидности;

-коэффициент оборачиваемости;

-длительность одного оборота, в днях;

-коэффициент загрузки оборотных средств;

-рентабельность оборотных средств.

Коэффициент оборачиваемости оборотных средств показывает число оборотов, которые оборотные средства совершают за плановый период, и определяется по формуле:

Коборачиваемости=Выручка от реализации / Средняя величина оборотных средств

Средняя продолжительность оборота оборотных средств (оборачиваемость в днях) определяется отношением произведения среднего остатка оборотных средств и числа дней в периоде к сумме реализации продукции за этот период:

Продолжительность оборота=360 / Оборачиваемость активов

Также для оценки эффективности использования оборотных средств рассчитывается коэффициент загрузки оборотных средств. Он характеризует их сумму, приходящуюся на 1 рубль реализуемой продукции.

Кзагрузки=Средняя величина оборотных средств / Выручка от реализации

Рентабельность оборотного капитала показывает, сколько прибыли за расчетный период времени предприятие получает на рубль своего оборотного капитала.

Рентабельность обор. кап.=Чистая прибыль / Средняя величина оборотных средств

37) 1. коэффициент оборачиваемости

(

К

об) оборотных средств показывает, сколько оборотов совершили оборотные средства за исследуемый период или сколько реализовано продукции в расчете на 1 руб. оборотных средств:

где РП – выручка от реализации (объем реализованной продукции), руб./год; ОБСср.г – среднегодовой остаток оборотных средств (по балансу), руб.

2.длительность одного оборота

(

Т

об) характеризует за какой период времени (за сколько дней) совершается один оборот:

;

38, 39) Планирование и определение потребности в кадрах осуществляется одновременно с планированием производственной программы и производительности труда.

Производительность труда — это способность живого труда создавать определенное количество продукции в единицу времени, таким образом, производительность труда является критерием интенсивности труда.

Экономическое значение роста производительности труда состоит в снижении затрат живого и прошлого овеществленного труда на производство продукции, в снижении его стоимости.

Производительность труда характеризуется двумя основными показателями:

1) Выработкой;

Распределение расходов по видам продукции

Этот процесс зависит от отраслевой особенности организации и выбранного метода калькуляции себестоимости. Важно правильно установить соотношение между изготовленной продукцией и понесенными расходами. Косвенные затраты могут распределять в два этапа. Сначала они группируются по месту возникновения (цех, подразделение или отдел). Затем перераспределяются по видам изделий. При этом важно определить базу для классификации расходов. Например, при расчете зарплаты администрации может использоваться число работников, для калькуляции электроэнергии — площадь и т.д.

Расходы, которые связаны с изготовлением продукции, отражаются по счетам 20 «Основное», 23 «Вспомогательное производство». В их разрезах открываются аналитические статьи затрат. Учет оформляется такими проводками:

ДТ 20 (23) КТ 2, 4, 5 — списаны расходы в производство;

ДТ 20 КТ 28 – учтены потери от брака.

Косвенные расходы отражаются на статьях «Общепроизводственные», «Общехозяйственные» и «Затраты на продажу». К первой группе относятся:

- расходы по использованию машин и оборудования;

- амортизация и затраты на ремонт ОС, используемых в производстве;

- плата за коммунальные услуги;

- аренда помещений, машин и оборудования, используемого в производстве;

- оплата труда работников.

В плане счетов это отражается так:

ДТ 25 КТ 02, 60, 69, 70 — учтены расходы по обслуживанию основных производств.

В конце месяца накопленные суммы списываются в ДТ 20 (23) в части, которая входит в себестоимость основного (вспомогательного) производства.

Косвенные затраты предприятия

Определение 1

К косвенным затратам организации относят те из них, которые нельзя отнести непосредственно к какому-то конкретному объекту затрат, при этом они связаны с сопровождением деятельности организации в целом. Примером таких затрат выступают накладные расходы предприятия, которые остались после исключения из общей суммы прямых затрат.

В качестве примера косвенных затрат предприятия могут выступать административные расходы, например, аренда офисного оборудования, коммунальные услуги, услуги связи и прочие. В то время как данные элементы расходов вносят непосредственный вклад в деятельность предприятия в целом, их не получается отнести на выпуск какой-то конкретной продукции. Также примерами данного вида затрат являются коммерческие расходы на маркетинг и рекламу, юридические и консалтинговые услуги и т.п.

Косвенные затраты по оплате труда работников предприятия делают возможным осуществлять производство объекта затрат, но при этом не могут быть прямо отнесены на какой-то конкретный продукт. Например, затраты на оплату труда руководителей, бухгалтерии и отдела кадров необходимы для поддержания деятельности организации, но не относятся к выпуску конкретного вида продукции.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Косвенные затраты так же, как и прямые, по природе своей могут быть как переменными, так и постоянными. Например, к постоянным расходам можно отнести арендную плату за помещение офиса компании, а к переменным расходы на электроэнергию и газ для вспомогательного оборудования.

Общехозяйственные расходы

- административные затраты;

- расходы на содержание персонала;

- амортизация ОС общехозяйственного назначения;

- аренда помещений для офиса;

- оплата информационных, аудиторских и других услуг.

Такие суммы списываются:

1) на счет 20 и распределяют по отдельным видам услуг;

2) на счет 46 «Реализация» как условно-постоянные затраты.

По окончании отчетного периода обороты по ДТ 20 отражают прямые, переменные затраты на изготовление продукции, показывают фактическую себестоимость. Сальдо – величину незаконченного производства.

Косвенный расход

Эти издержки считаются неосновными, с точки зрения их вклада в себестоимость продукции предприятия. Другими словами, косвенные затраты не влияют непосредственно на стоимость продукции, а являются лишь сопутствующими производству издержками. В эту группу можно внести такие расходы:

- Содержание зданий и сооружений. Очевидно, что для качественного производственного цикла необходимо иметь и соответствующие условия в виде современного оборудования и новых или отремонтированных промышленных площадей.

- Реклама продукции. Расходы на популяризацию выпускаемой продукции и обеспечение узнаваемости собственного бренда.

- Повышение квалификации персонала. Оплата посещения различных курсов по повышению квалификации, семинаров по представлению нового оборудования и профильных отраслевых выставок.

- Офисные траты. Сюда включается различное оборудование и материалы – от скрепки до мебели и оргтехники.

Калькуляция и анализ прямых затрат

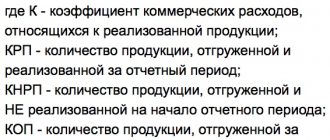

Параметры распределения расходов должны быть закреплены учетной политикой организации. От обоснованности выбранного метода зависит финансовый результат организации. Рассмотрим конкретный пример.

Предприятие изготовило за месяц 300 столов вида А и 250 — вида Б. Прямые затраты на производство составили 225 тыс. руб. и 425 тыс. руб. соответственно. Сумма косвенных затрат — 120 тыс. руб. За месяц было реализовано 200 столов А и 100 шт. Б.

1. Распределим косвенные расходы на основе прямых.

Рассчитаем сумму переменных затрат:

- А: 120*225 / (225 + 425) = 41,5 тыс. руб.;

- Б: 120*425 / (225 + 425) = 76,1 тыс. руб.

Рассчитаем себестоимость = (прямые затраты + переменные расходы) \ кол-во изготовленной продукции:

- А: 225+ 41,5 / 300 = 0,9 тыс. руб.;

- Б: 425 + 78,1 / 250 = 2 тыс. руб.

Затраты на реализацию = себестоимость единицы * кол-во проданных товаров:

- А: 0,9 * 200 = 180 тыс. руб.;

- Б: 2 *100 = 200 тыс. руб.

ИТОГО = 380 тыс. руб.

2. Равномерно распределим косвенные расходы

Рассчитаем сумму переменных затрат:

- А: 120*300 / (300 +250) = 65,4 тыс. руб.;

- Б: 120*250 / (300+250) = 54,5 тыс. руб.;

Себестоимость единицы:

- А: 225+ 65,4/ 300 = 0,97 тыс. руб.;

- Б: 445 + 54,5 / 250 = 1,99 тыс. руб.

Себестоимость реализации:

- А: 0,97 * 200 = 194 тыс. руб.;

- Б: 1,99 *100 = 199 тыс. руб.

ИТОГО = 393 тыс. руб.

Разница между расчетами составляет 13 тыс. руб. На эту же величину будет изменяться финансовый результат компании за отчетный период.

Выбор метода калькуляции затрат зависит от типа производства, используемых технологий и особенностей изделий. Показанный метод применяется, если продукция выпускается партиями. Тогда для каждого заказа открывается карточка, в которой отображаются прямые и косвенные затраты. Себестоимость единицы рассчитывается путем деления полученной суммы на количество продукции в натуральной величине.

На крупных технологических организациях существует ряд подразделений. Они занимаются выпуском полуфабрикатов и связаны друг с другом единым производственным процессом. На таких предприятиях затраты учитываются попроцессуально. Сначала калькулируется себестоимость по каждому циклу, а затем эти цифры суммируются и рассчитывается итоговый результат.

Классификация прямых и косвенных затрат

Следует понимать, что в каждом отдельном случае классификация затрат на прямые и косвенные предполагает индивидуальный подход, поскольку статьи расходов могут существенно отличаться даже для компаний, работающих в одной отрасли.

В общем виде классификацию прямых затрат можно представить следующим образом.

- Прямые материальные затраты:

- сырье и материалы;

- комплектующие и полуфабрикаты;

- энергия для основного производственного оборудования.

- Прямые затраты на оплату труда:

- заработная плата основного производственного персонала.

- амортизация основного производственного оборудования;

- расходы на рекламу конкретного продукта;

- транспортные расходы;

- расходы на упаковку;

- комиссионные торговым агентам.

Классификация косвенных затрат в укрупненном виде выглядит следующим образом.

- Косвенные материальные затраты:

- энергия для вспомогательного производственного оборудования.

- заработная плата вспомогательного производственного персонала;

- заработная плата административно-управленческого персонала.

- амортизация вспомогательного производственного оборудования;

- расходы на рекламу компании в целом;

- административные и общехозяйственные расходы;

- затраты на профессиональные услуги;

- прочие расходы.

На рисунке ниже приведен пример классификации прямых и косвенных затрат.

Минусы стандартной схемы

На малом предприятии распределять затраты несложно. Но если в одном цехе на единице оборудования изготавливается нескольких видов продукции, то процесс усложняется. В этом случае сотрудниками планового отдела должны разработать нормы списания.

Прямые затраты могут распределиться не только на готовую продукцию, но и на:

- структурные единицы организации (дирекции, отделы, цеха и т.д.);

- процессы, которые происходят внутри компании;

- объекты ОС;

- клиентов;

- каналы сбыта и т.д.

По данной классификации одни и те же статьи расходов можно назвать прямыми по отношению к определенных объектам и косвенными – к другим. Такой способ позволяет избежать чрезмерного скопления переменных затрат. Пример: на определенной группе оборудования производится несколько единиц продукции. Поскольку рассчитать прямые затраты классическим методом не получается, то расходы списываются в группу общепроизводственных. А в соседнем цеху стоит тот же самый агрегат. Но затраты на его обслуживание в два раза меньше. Почему так происходит? Потому что учетной политикой было определено, что расходы распределяются только на продукцию. А ведь можно использовать другие способы классификации. Дело даже не в том, что стандартный подход не позволяет корректно рассчитать себестоимость. Снижается эффективность бизнеса в целом.

Еще один пример — затраты на сбыт. Обычно они также собираются «в кучу» и распределяются пропорционально на весь ассортимент. Но с точки зрения эффективности бизнеса необходимо отслеживать «выгодность» не только продуктов, но и клиентов. Только в этом случае можно оценить успешность каналов сбыта и отказаться от нерентабельных.

Перечень прямых расходов

В составе прямых затрат числятся:

- Расходы на пополнение запасов материалов.

- Затраты на зарплату персоналу, занятому в основном производстве.

- Группа прочих затрат в виде амортизации оборудования, рекламы товаров, выплаты комиссионных вознаграждений торговым агентам и закупки упаковочных материалов.

Бухгалтерский учет расходов ведется путем накопления их на 20 счете. Особенность сферы услуг в том, что прямые затраты учитываются сразу в полном объеме без привязки к уровню продаж.

Торговая организация

Купленные материалы учитываются по закупочной цене на счете 41. Транспортные расходы ежемесячно перераспределяются между проданными товарами и их остатками на складах. Прямые затраты рассчитываются исходя из среднего процента с учетом баланса на начало месяца.

Порядок калькуляции таков:

1. Определяется сумма запасов на складе на начало месяца.

2. Калькулируется стоимость реализованных товаров и остатка на конец.

3. Средний процент = (1) / (2).

4. Прямые затраты = средний процент * стоимость остатка на конец месяца.

По ДТ счета 44, кроме транспортных расходов, также отображаются:

- зарплата;

- аренда;

- реклама;

- доставка товаров покупателю;

- хранение товаров;

- представительские затраты и т.д.

Накопленные расходы на счете 44 списываются в дебет счета 90.