Формула расчета чистой прибыли предприятия

Для расчета чистой прибыли необходимо сделать разницу между всеми издержками и налогами предприятия. Формула имеет единый экономический смысл, но может быть по-разному отражена:

Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы – прочие расходы – налоги;

Чистая прибыль = Финансовая прибыль + Валовая прибыль + Операционная прибыль – Сумма налогов;

Чистая прибыль = Прибыль до налогообложения – Налоги;

Net Income = Total Revenue – Total Expenses.

Чистую прибыль еще называют «the bottom line» (нижняя строка), потому что отражается в балансе последней строчкой. В балансе до 2011 года чистая прибыль отражалась в строке 190 Формы №2 (Отчет о прибылях и убытках), после 2011 года показатель чистой прибыли отражается в строке 2400.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Формула расчета чистой прибыли по балансу

Распишем более подробно формулу расчета чистой прибыли через строки баланса.

Чистая прибыль (стр. 2400) = Выручка (стр.2110) – Себестоимость продаж (стр.2120) – Коммерческие расходы (стр.2210) –Управленческие расходы (стр.2220) – Доходы от участия в других организациях (стр.2310) – Проценты к получению (стр.2320) – Проценты к уплате (стр.2330) – Прочие доходы (стр.2340) – Прочие расходы (стр.2350) – Текущий налог на прибыль (стр.2410)

На рисунке ниже представлена часть баланса предприятия ОАО «Сургутнефтехим» и его отчетность за 5 лет. Как видно из баланса в Excel, для того чтобы получить чистую прибыль необходимо сначала рассчитать: валовую прибыль (маржинальную прибыль), прибыль от продаж и прибыль до налогообложения.

Как рассчитать чистую прибыль по балансу?

Согласно Приказу № 66н Минфина РФ от 02.07.2010 финансовые результаты деятельности предприятия фиксируются на данном бланке отчета.

В этом формуляре имеется специальная графа под номером 2400 для отражения чистой прибыли (убытка) за отчетный период.

Отдельно отметим, что одним из надежных способов рассчитать сумму чистой прибыли является расчет на основе сведений из отчетности фирмы.

Чтобы вычислить этот показатель, применяют следующую формулу, где цифры обозначают номера строк в бланке:

2110 – 2120 – 2210 – 2220 + 2340 − 2350 – 2410, где:

- 2110 соответствует валовой выручке;

- 2120 – себестоимости;

- 2210 и 2220 — производственным и управленческим расходам;

- 2340 – прочему доходу (2350 – аналогичному расходу);

- 2410 – налогу на прибыль.

Таким образом, нужно иметь целиком заполненный формуляр балансового отчета. Из него берутся необходимые данные, по которым рассчитывают чистую прибыль.

Но можно рассчитать ЧП и по более простому алгоритму, просто вычтя из строки 2300 (прибыли до уплаты налогов) строку 2410, соответствующую налогу на прибыль.

Либо использовать оборот по счету 99 в корреспонденции со счетом 84.

Рекомендуем

«Увеличение прибыли предприятия: расчет, методы, примеры» Подробнее

Место чистой прибыли в системе дохода предприятия

Чистая прибыль занимает ключевое положение в системе дохода предприятия. Для того чтобы понять рассмотрим ее взаимосвязь с другими видами дохода. На рисунке ниже показаны виды прибыли и их взаимосвязь. Каждый вид прибыли позволяет оценить эффективность. Так Маржинальная прибыль показывает эффективность продаж и реализации продукции. (более подробно о данном виде прибыли вы можете узнать в статье: “Маржинальная прибыль. Формула расчета. Анализ на примере“) Операционная прибыль отражает эффективность производства или другого вида основной деятельности предприятия Прибыль до налогооблажения это прибыль без учета прочих затрат/доходов от неосновной деятельности. В итоге чистая прибыль очищенная от всех затрат и издержек показывает интегральный результат функционирования предприятия.

Распределение чистой прибыли

Средства, оставшиеся после уплаты всех налогов, подлежат распределению между собственниками бизнеса. Каждому выплачивается часть прибыли, пропорционально вкладу в общее дело. В акционерных обществах это называется «доходом на акцию». Кроме того, чистую прибыль расходуют на:

- Потребление. Сюда относится выплата дивидендов, премий или материальной помощи сотрудникам и т. п.

- Накопление. В эту статью входит размещение средств на банковских счетах, приобретение ценностей и других ликвидных активов. Фонд накопления, в основном, используется на развитие бизнеса в техническом плане. Эти средства тратятся на приобретение новых технологий, финансирование научно-исследовательских изысканий и пр.

- Инвестирование. Различают внутреннее и внешнее размещение вложений. В первом случае финансы используются для развития собственного предприятия, а во втором – вкладываются в сторонние проекты с целью получения доходов.

Чистая прибыль может использоваться для погашения убытков прошлых лет.

Цели и направления использования показателя чистой прибыли

Размер чистой прибыли характеризует эффективность деятельности всей компании/предприятия и используется в различных целях различными внешними и внутренними стейкхолдерами (лицами, пользователями).

| Пользователь/стейкхолдер | Цель и направления использования |

| Инвесторы | Цель: оценка инвестиционной привлекательностиОценка размера и динамики изменения чистой прибыли предприятия для анализа ее инвестиционной привлекательности. Чем больше предприятие может генерировать чистой прибыли на конец отчетного периода, тем выше ее рентабельность. |

| Кредиторы | Цель: оценка кредитоспособностиОценка размера и динамики изменения чистой прибыли для анализа платежеспособности и кредитоспособности предприятия. Деньги являются самым быстроликвидным видом актива, и чем больше у предприятия остается денежных средств после выплаты всех налоговых вычетов, тем выше ее способность рассчитать по своим обязательствам в краткосрочном и долгосрочном периоде. |

| Собственник/Акционеры | Цель: оценка эффективности деятельности в целомАнализ чистой прибыли является интегральным показателем деятельности предприятия/организации и характеризует эффективность всех управленческих решений за отчетный период. Чем больше размер чистой прибыли, тем результативнее было управление организацией. Рост размера чистой прибыли увеличивает размер дивидендных выплат и позволяет привлечь дополнительных покупателей/держателей акций. |

| Поставщики | Цель: оценка устойчивости функционированияЧистая прибыль предприятия служит показателем его устойчивости развития. Чем больше чистая прибыль на отчетный период, тем выше способность вовремя расплатиться с поставщиками и подрядчиками за сырье и материалы. |

| Топ менеджеры | Цель: оценка устойчивости финансового развитияРазмер чистой прибыли и динамика ее изменения служит ориентиром для разработки стратегий и планов по ее увеличению на оперативном уровне. Планирование отчислений в резервные фонды, фонды заработной платы и производственные фонды. |

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Способы анализа

| Способ | Описание |

| Факторный | Главная цель составления данного расчёта – определить причины изменения размера прибыли. Уменьшение чистой прибыли свидетельствует о возможном обесценивании денег или изменениях внутри компании. Все факторы, от которых зависит размер чистой прибыли, делятся на две категории: внешние и внутренние. К внешним факторам относятся:

В категорию внутренних факторов входят:

При проведении факторного анализа необходим учёт стоимости самой продукции, размера сопутствующих затрат, дополнительных издержек и объёма выручки, полученной от продажи продукции |

| Статистический | Данный способ анализа проводят для того, чтобы изучить структуру и размер прибыли, полученной предприятием за определённый период времени. Помимо этого, при помощи статистического анализа можно:

|

Для определения финансового состояния предприятия и оценки его прибыльности и окупаемости следует произвести анализ рентабельности. При этом, нужно учитывать то, что рентабельность предприятия – это не подсчёт денежной суммы, а меры для получения максимальной прибыли при минимальных расходах. С помощью данного анализа можно определить насколько эффективно используются все ресурсы предприятия: денежные, материальные, производственные и т. д.

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО “Сургутнефтехим”.

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Оборотные активы (раздел II баланса) и чистая прибыль

Влияние оборотных активов на чистую прибыль отличается от аналогичного влияния со стороны активов раздела I и характеризуется одной особенностью. Если стоимость внеоборотных активов переносится в расходы постепенно и они влияют на величину чистой прибыли в течение длительного периода, то оборотные активы намного быстрее включаются в расходы и отражаются на чистой прибыли.

Так, переданные в производство и использованные в текущем периоде материалы сразу формируют себестоимость произведенной продукции и сказываются на показателе чистой прибыли.

Но не следует забывать, что в расчете чистой прибыли участвуют не только расходы. Одновременно с ними на чистую прибыль влияет и доход от реализации указанной продукции. То есть, с одной стороны, стоимость списанного в производство материала снижает чистую прибыль, но выручка от реализации произведенной из этих МПЗ продукции увеличивает ее. В результате показатель чистой прибыли изменяется.

Оборотные активы, отраженные в строке 1250 «Денежные средства и денежные эквиваленты», напрямую на чистую прибыль не влияют, но от их правильного и рационального использования она зависит.

К примеру, одновременное отсутствие МПЗ на балансе и денежных средств на расчетном счете или в кассе может служить показателем того, что у фирмы нет денег на закупку сырья и материалов. А без МПЗ невозможно организовать технологический процесс производства продукции. В этом случае компания лишается дохода от ее продажи. Это обстоятельство не способствует росту чистой прибыли, а в некоторых случаях снижает ее (например, если по договору с заказчиком предусмотрены штрафы за несвоевременную поставку).

Однако отсутствие какой-либо цифры в строке 1250 далеко не всегда говорит о недостатке оборотных средств и негативном влиянии на величину чистой прибыли. При грамотном подходе к расходованию этого ресурса деньги находятся в постоянном обороте и быстрее оказывают влияние на чистую прибыль. Так, своевременно направленные поставщику материалов средства будут способствовать увеличению чистой прибыли компании, так как не произойдет сбоя выпуска продукции из-за нехватки МПЗ и продукция вовремя принесет доход от реализации.

Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

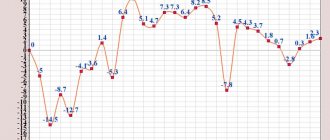

В своем исследовании я проанализировал взаимосвязь между размером чистой прибыли для предприятия ОАО «Роснефть» и кредитного рейтинга международного агентства Standard&Poor’s. Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене.

Резюме

Чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Чистую прибыль отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность/результативность деятельности для акционеров и собственников. Для анализа чистой прибыли используют два метода: факторный и статистический. На основе факторного метода анализа оценивается абсолютное и относительное влияние различных показателей на формирование чистой прибыли. Статистический метод базируется на прогнозировании временных рядов изменения чистой прибыли. Проведенное исследование тесноты связи кредитного рейтинга международного рейтингового агентства Standard&Poor’s доказывает значимость показателя чистой прибыли в оценке предприятия на международной финансовой арене.

Автор: к.э.н. Жданов Иван Юрьевич

Что такое чистая прибыль

К оглавлению

Чистая прибыль – это критерий, который свидетельствует об эффективной коммерческой деятельности предприятия. Так именуют часть балансовой (валовой) прибыли, которой организация может распоряжаться после формирования зарплатного фонда, оплаты налогов и прочих обязательных выплат, в том числе и по кредитам.

Как расходовать эти средства, решают сами владельцы фирмы. Чаще всего создают специальные фонды:

- потребительский (поощрение сотрудников, соцподдержка);

- накопительный (увеличение оборотных средств, развитие производства, приобретение техники, покупка акций других предприятий);

- резервный (запас на «черный день»).

Также доля прибыли идет на оплату дивидендов акционерам.

Размер чистой прибыли находится в непосредственной зависимости от объемов выручки, товарной себестоимости, налоговых отчислений и иных издержек. Повышение этой суммы в сравнении с предшествующим периодом сообщает о том, что организация качественно работает, понижение – об ошибках руководства. Но выявления только этого показателя недостаточно для принятия управленческих решений. Нужно еще знать, сколько денег находится на счетах. Бывает так, что согласно отчетности прибыль есть, а на счету пусто. Возможно, эти деньги «подвисли» в «дебиторке» либо в резервах. Грамотный бухгалтер, составив баланс, сможет вычислить, что вызвало проблему.

Формулы чистой прибыли для РФ и некоторых стран СНГ

Во многих странах СНГ в ведении бухучета, основывающегося на советской системе, так выполняют расчет чистой прибыли:

формула в РБ и РФ – Пч = Пф + Пв + Поп – Н, где:

- Пф – финансовая прибыль (разница финансового дохода и расхода);

- Пв – валовая прибыль;

- Поп – операционная прибыль;

- Н – сумма налогов и обязательных платежей в бюджет.

Данные для расчета указаны в отчете о финансовом результате деятельности предприятия. Используя формулы расчета валовой и операционной прибыли, можно без труда найти все переменные значения.

Существует еще одна общая формула расчета чистой прибыли предприятия: Чп = В – Себ + Д – Р – Н, где:

- В – общая сумма выручки;

- Себ – полная себестоимость реализованной продукции;

- Д – прочие доходы;

- Р – прочие расходы;

- Н – сумма налогов и обязательных платежей.

Если внимательно присмотреться к переменным значениям формулы, можно убедиться в том, что она идентична первому методу расчета чистой прибыли. Разница лишь в том, что в данном случае значения валовой и операционной прибыли заменены составляющими для их нахождения.

Формулы расчета операционной и валовой прибыли

Валовая прибыль характеризует эффективность функционирования бизнеса. Показатель применяют для анализа любого типа предприятий. Валовую прибыль определяют по формуле: Пв = В – Себ, где:

- В – общая сумма выручки от реализации;

- Себ – себестоимость реализованной продукции (работ, услуг).

Как видно из формулы, валовая прибыль показывает сумму полученного дохода от продаж, не включая прочие доходы/расходы и налог на прибыль. Значение валовой прибыли полным образом отражает результаты от процесса реализации.

Операционная прибыль позволяет увидеть финансовый результат деятельности предприятия. Формула вычисления складывается из разницы общих доходов и расходов, себестоимости продукции, амортизационных отчислений. В математическом виде это выглядит так: Поп = В – Себ – Роп – А, где:

- В – общая сумма выручки от продаж;

- Себ – себестоимость реализованной продукции;

- Роп – сумма операционных расходов;

- А – сумма амортизационных отчислений.

Показатель операционной прибыли позволяет оценивать эффективность производства или торговую деятельность организации с учетом необходимости воспроизводства основных средств.

Показатели рентабельности и нормы чистой прибыли

В финансовом анализе используется еще один показатель деятельности предприятия – норма чистой прибыли. Формула расчета состоит из значений чистой прибыли и общей суммы выручки: Нп = Пч ÷ В × 100%. Считается, что при эффективной деятельности предприятия показатель коэффициента составляет ≈ 0.2.

Таким образом, показатель доходности предприятия любого направления – это всегда норма чистой прибыли. Формула расчета по балансу основывается на составляющих значения. Распишем алгоритм вычисления по строкам бухгалтерского баланса:

- Чистая прибыль значится в строке 2400, а сумма выручки – в строке 2110.

- Вычислить результат частного строки 2400 и 2110.

- Полученное число умножить на 100%.

- Результат выполненных действий – норма чистой прибыли.

Кроме Нп.ч., в финансовом анализе применяют значение рентабельности чистой прибыли. Рентабельность – показатель эффективности экономической деятельности. В рассматриваемом случае он характеризует величину доходности реализации. Формула расчета рентабельности чистой прибыли или коэффициент чистой рентабельности выглядит как отношение чистой прибыли к сумме выручки: Кч.р. = Пч ÷ В.

Коэффициент показывает, сколько чистого дохода приходится на рубль реализованных работ, услуг или товаров. При помощи баланса можно расчитать значение, используя отношение строк 2400 к 2110.

Чистая прибыль: формула расчета по алгоритму

Чистая прибыль – это та часть балансовой прибыли, которая остается в полном распоряжении компании и формируется только после выполнения обязательств перед государственным бюджетом. Существует несколько способов вычислить чистую прибыль предприятия. Однако, если располагать информацией об основных составляющих, без труда вычисляется чистая прибыль. Формула расчета состоит из нескольких действий. Разберем их по пунктам, составив алгоритм вычисления:

- Основываясь на данных отчета о финансовом результате, выявить общую сумму выручки предприятия.

- Вычесть из найденного значения сумму переменных расходов. Полученное значение характеризует маржинальную прибыль компании.

- Вычесть сумму расходов постоянного характера. В итоге образуется операционная прибыль.

- Вычесть сумму прочих расходов. Полученное значение – прибыль предприятия до вычета налогов (балансовая).

- Вычесть налоговые и прочие обязательные платежи в бюджет. Образовалась сумма чистой прибыли.

Использование для дальнейшего анализа финансовых результатов показателя маржинальной прибыли наиболее характерно для предпринимателей малого бизнеса, а операционной – для крупных организаций.