Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции.

Поэтому каждое предприятие, прежде чем начать производство продукции, определяет какую прибыль, какой доход оно сможет получить. Отсюда прибыль является основной целью предпринимательской деятельности, ее конечным результатом.

Важной задачей каждого хозяйствующего субъекта – получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Основной источник денежных накоплений предприятия – выручка от реализации продукции, а именно та ее часть, которая остается за вычетом на производство и реализацию этой продукции.

Содержание

- Суть и функционал, который выполняет прибыль

- Что влияет на уровень прибыли

- Типология

- Формирование и распределение прибыли

- Оптимальное распределение прибыли

- Управление распределением прибыли

- Процедура распределения прибыли на предприятиях различных форм собственности

- Распределение прибыли в ООО

- Особенности процедуры в обществе с одним учредителем

- Распределение прибыли в акционерном обществе

- Распределение прибыли в производственном кооперативе

- Распределение прибыли в товариществе на вере

- Процедура по распределению прибыли УП (унитарного предприятия)

- Распределение прибыли имуществом

- Сроки распределения прибыли

- Как распределяется прибыль при УСН

- Заключение

Общее определение

Рассматривая экономическое содержание, формирование и распределение прибыли предприятий, следует вникнуть в суть такого понятия, как финансовый результат. Его определение происходит по установленной методике. Результатом деятельности организации является доход и прибыль от основной, инвестиционной и финансовой деятельности. На его основе происходит оценка эффективности работы предприятия в рассматриваемом периоде. Показатель рассматривается в динамике, что позволяет определить изменения и факторы, которые на это повлияли.

Отправной точкой для расчетов является величина выручки от реализации продукции. Также нужно учитывать доход от сделок вне реализации основной продукции.

Прибыль является результирующим показателем. Она определяется как разница между доходом и затраченными ресурсами. Если результат такого действия положительный, это говорит об эффективном управлении, организации процесса производства на должном уровне. При отрицательном результате вычислений можно сказать, что компания была убыточной в отчетном периоде. В этом случае нужно искать пути для устранения негативных воздействий на деятельность организации.

В ходе изучения экономического содержания, формирования и распределения прибыли предприятий, следует учесть, что при расчете учитывается совокупность средств за продажи по рыночной цене. Но при этом здесь не учитывается акциз и НДС. От полученной суммы отнимается себестоимость. Это и есть затраты, понесенные в ходе производства продукции.

Существует три основных вида прибыли:

- от реализации;

- внереализационная;

- от продажи иных ценностей.

Существует множество факторов, которые влияют на прибыль. Это может быть объем продаж, структура и себестоимость выпуска, рыночная цена на продукцию. Косвенно на этот показатель влияют качество готовых товаров, ситуация в отрасли, инфляция и т. д.

Суть и функционал, который выполняет прибыль

В экономическом отношении прибыль является разницей между доходами и издержками, которые несет производство. Когда можно говорить о том, что предприятие или компания получает прибыль? Для того чтобы выявить финансовый результат, полученная выручка сравнивается с затратами, понесенными на производство и осуществление реализации, которые примут формы себестоимости.

Если полученная выручка превысит себестоимость, делается вывод, что получена прибыль. Если же затраты превысили выручку, это говорит об убытках.

Прибыль выполняет ряд функций:

- Дает характеристику экономического эффекта, который получен компанией или производственным предприятием;

- Оказывает эффект стимуляции всей деятельности в целом;

- Позволяет формировать различные виды бюджетов;

- Обобщают весь результат деятельности компании.

Понятие метода распределения прибыли и его цели

Суть метода распределения прибыли предприятия заключается в сопоставлении фактического распределения между сторонами сделки совокупной прибыли с распределением прибыли между сторонами сделок, подлежащих сопоставлению. Фактически, данные действия можно назвать перераспределением прибыли по действующим рыночным правилам.

Прибыль, участвующая в распределении, состоит из совокупной прибыли предприятия со всех аспектов сделки, а также из остаточной прибыли со всех сторон сделки.

Основной целью существующего метода распределения прибыли можно назвать обеспечение дополнительными финансовыми ресурсами отдельные направления производства с целью установления оптимального и максимально продуктивного баланса между средства, регулярно направляемыми на потребление и накопление.

Метод распределения прибыли помогает уделить должное внимание каждому аспекту деятельности предприятия или учреждения, тем самым находя идеальный финансовый баланс для дальнейшего функционирования.

Нередко применение данного метода на установленных условиях приводит к стабильному росту и развитию экономического состояния того или иного предприятия, помогает преодолеть финансовый кризис и наладить состояний микроэкономики организации.

Что влияет на уровень прибыли

Влияющие на прибыль факторы специалисты подразделяют на несколько групп:

- Внутренние факторы – воздействуют на прибыль через объемы выпуска, посредство улучшения качественных характеристик продукции;

- Внешние факторы – не зависят от деятельности, осуществляемой предприятием или компанией, но влияние на уровень прибыли оказывают.

Когда предприятие осуществляет хозяйственную деятельность, весь комплекс этих факторов находится в зависимости и взаимосвязи друг с другом.

Виды прибыли предприятия

Результат финансово-хозяйственной деятельности предприятия выражается в денежной форме на отчетную дату: за месяц, квартал и год.

Он необходим для анализа проделанной работы, выполнения заданных показателей и для уплаты обязательных налоговых платежей и сборов.

Виды дохода и прибыли предприятия группируются в зависимости от содержания и структуры входящих элементов.

Классификация прибыли предприятия основана на последовательном исключении из валового дохода статей затрат (расходов), в результате чего на определенном этапе расчета фиксируют результат (прибыль).

Соотношение между видами дохода и прибыли можно представить в виде усеченной пирамиды, где нижним основанием является валовой доход, а верхним основанием – чистая прибыль.

Валовой доход или выручка от реализации – это сумма денежных средств, полученных за месяц (квартал, год) от продажи товаров (услуг, работ).

Ее величина ничего не расскажет без сопоставления полученных показателей с затратами на производство и реализацией данного количества товаров (услуг, работ).

Виды прибыли предприятия имеют нюансы в зависимости от рода деятельности предприятия:

- у предприятий торговли и оказывающих услуги выручка от реализации приравнивается к прибыли;

- для строительных организаций акт о приемке выполненных строительно-монтажных работ является основанием для расчета прибыли;

- предприятия, имеющие длительный производственный цикл (свыше месяца), включают себестоимость незавершенного производства в прибыль на отчетную дату.

Понятие прибыли подразумевает положительную разность между валовым доходом и расходами.

Отрицательный итог означает убыток, то есть расходы на производство и реализацию продукции оказались выше предложенной за нее стоимости. Начало отсчета для экономического анализа – это валовая прибыль предприятия.

Типология

Прибыль бывает различных видов. Охарактеризуем кратко некоторые из них.

| Тип прибыли | Краткая характеристика типа |

| Балансовая | Итоговый результат за отчетный период |

| Валовая | Разница между выручкой и себестоимостью, без учета коммерческих расходов |

| Чистая | Которая осталась после вычета всех расходов |

| Маржинальная | Получается при превышении выручкой затрат на производство |

| Нормальная | Позволяет сохранять свою позицию на данном рынке |

| Капитализированная | Используется для увеличения активов |

| Номинальная | Соответствующая балансовой, отраженная в финансовых документах |

Функции прибыли предприятия

Для того чтобы точно распределять прибыль предприятия и методы ее оптимизации, необходимо обозначить основные функции, которые отвечают за определенные процессы.

Всего экономистами выделяются пять основных функций, от реализации которых будет зависеть уровень безубыточности предприятия и прогнозирование прибыли.

К этим показателям будут относиться следующие функции:

[1]. Конечный результат. Прибыль предприятия является итогом экономической деятельности компании за определенный период.

Это значение показывает сколько, чистых денежных средств было получено за вычетом всех расходов.

Данная функция показывает, насколько ] эффективна[/anchor] в своем деле или в определенной отрасли.

[2]. Стимулирующая. Планирование прибыли на предприятии строится на том, что необходимо повышать уровень чистых средств. В этом заинтересована каждая компания.

Оптимизируя прибыль предприятия, увеличиваются и производственные мощности, что положительно сказывается как на общем уровне развитии, так и на социальном, в виде роста заработных плат.

[3]. Фискальная. Данный элемент относится к более широкому понятию прибыли. При прогнозировании прибыли предприятие стремится улучшить в первую очередь свои экономические показатели.

В результате погони за большой прибылью растут в первую очередь доходы. С них удерживаются различные налоговые отчисления, которые зависят он выбранного компанией режима.

Данные средства поступают в бюджеты субъектов федерации. За их счет формируются различные социальные программы для населения.

[4]. Оценочная. Прибыль от финансовой деятельности формирует не только внутренние, но и внешние экономические показатели.

В зависимости от уровня средств за каждый период определяется общая рыночная стоимость фирмы. Такая оценка прибыли предприятия дает возможность определить ее конкурентоспособность.

[5]. Контрольная. Данная функция является важной для любой компании. Отчет о прибылях и убытках позволяет следить за экономической деятельностью.

Если должным образом не контролировать поступающую динамику, это в конечном итоге приведет снижению поступающих средств или к полному банкротству компании.

Снижение прибыли предприятий является следствием того, что какая-то из перечисленных функций нарушена. При этом также будет наблюдаться снижение производственных мощностей и уменьшение заложенных на развитие средств, без получения прогнозируемых доходов.

Формирование и распределение прибыли

Существует несколько методов формирования прибыли. Рассмотрим каждый из них, с анализом плюсов и минусов.

- Методика прямого счета: в данной методике прибыль определяется по выпуску товаров и объему продукции, которая реализуется предприятием. Главное достоинство этой методики в ее точности, а минус в том, что она слишком трудоемка, порой применять ее невозможно;

- Нормативный метод: из положительных моментов можно отметить высокую точность при расчетах, но в то же время применять его можно, только если производство стабильно. Этот метод показал свою эффективность при обосновании различных экономических планов;

- Аналитический метод: применяется для установления плановой прибыли предприятия. Суть метода состоит в анализе влияния, которое оказывают внутренние и внешние факторы на результаты осуществляемой предприятием деятельности.

Алгоритм при этом состоит из следующих этапов: анализ полученной прибыли за конкретный период времени, определение объемов производства, установление того, какую часть прибыль занимает во всех полученных доходах, определяется планируемая прибыль.

Также существует еще методика совмещенного расчета, которая объединяет методику прямого счета и аналитический метод.

Что касается распределения прибыли, то это самый важный процесс, который не только обеспечивает покрытие различных потребностей предпринимателей, но и принимает участие в формировании бюджета страны.

Система по распределению прибыли на любом предприятии должна выстраиваться так, чтобы эффективность производства повышалась, а не снижалась.

Принципы распределения сформулированы так:

- Полученная прибыль должна быть распределена между государством и компанией;

- Государство получает часть прибыли посредством налогообложения и сборов, размер которых произвольно изменить нельзя;

- Прибыль, оставшаяся у предприятия, не должна оказывать отрицательного влияния на повышение производственных объемов;

- Оставшаяся прибыль, прежде всего, направляется на накопительную часть, остатки могут быть использованы по усмотрению компании.

На предприятиях распределяется так называемая «чистая прибыль», которая осталась после внесения всех обязательных платежей. Распределение чистой прибыли – это отчасти направление, связанное с планированием. С учетом этого показателя составляются расходные сметы.

Та прибыль, которая осталась в распоряжении самого предприятия, может быть использована для развития и улучшения его деятельности. Государство и контролирующие органы не должны вмешиваться в процедуру по использованию данных средств.

Вместе с финансированием производства, из нее можно оплачивать пособия, премии, поощрения сотрудникам, которые уходят на пенсию и так далее. Из этих же средств можно финансировать проводимые соревнования, культурные мероприятия и прочее.

Также уточним, что прибыль можно использовать для погашения штрафных санкций.

Вся прибыль, оставшаяся в распоряжении предприятия или компании, делится на 2 части. Первую можно считать накопительной, а вторая – используется в процессе потребления. Если имеется прибыль, которая не распределена в прошлые годы, это характеризует предприятие как стабильное и финансово-устойчивое.

Закономерно возникает вопрос: Кем же принимается решение о распределении прибыли? Это зависит от организационной формы предприятия, о чем далее и пойдет речь.

Оптимальное распределение прибыли

Как уже говорилось, чистую прибыль можно направлять на самые разные расходные статьи, а можно ее капитализировать, что позволяет не привлекать сторонние активы, расширять функционал предприятия за счет собственных средств.

Одним из примеров продуманного распределения прибыли является направление некоторой ее части на потребности персонала. Ведь человеческий фактор, людей можно назвать важнейшим активом любого предприятия.

Чтобы осуществлять распределение разумно, нужно подвергать тщательному анализу каждый составной элемент прибыли. Делать это важно и для того, чтобы вовремя выявить слабые места предприятия.

Управление распределением прибыли

Когда рассматривается такая категория, как прибыль, учитывают не только ее виды, но и методику управления. Чтобы управлять рационально, достаточно соблюдать нехитрые правила:

- Прежде чем принимать управленческие решения, нужно подойти к ним взвешенно и комплексно;

- Применять разные подходы к управлению предприятием в целом;

- Соблюдать интересы не только владельцев предприятия, но и государства и сотрудников;

- Тщательно анализировать риски;

- Повышать конкурентоспособность.

Все процедуры вокруг этого показателя должны быть направлены на повышение положительных показателей и на снижение возможных рисков.

Глава 3. Распределение и использование прибыли предприятия.

3.1 Подходы к распределению прибыли на предприятии.

Объектом распределения являетсябалансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

| балансовая прибыль |

| чистая прибыль |

| налог на прибыль |

| налоги из чистой прибыли |

| дивиденды |

| потребление |

| накопление |

Рис. 3 Распределение балансовой прибыли.

Принципы распределения прибыли

можно сформулировать следующим образом:

· прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

· прибыль для государства поступает в соответствующие бюджета в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

· величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

· прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части — на потребление.

Под распределением прибыли понимается порядок ее направления, определяемый законодательством. В рыночной экономике значительная часть прибыли изымается в форме налогов (38-45% валовой прибыли), которые государство направляет на пополнение доходов бюджета.

Законом Российской Федерации «О налоге на прибыль предприятий и организаций» предоставляется право предприятиям направлять часть валовой прибыли на финансирование капитальных вложений производственного и социального назначения, а также на погашение кредитов банков, полученных на эти цели. Кроме того, законом разрешено за счет валовой прибыли покрывать расходы, которые связаны с погашением кредитов коммерческих банков, полученных на финансирование капитальных вложений. Если предприятие эти кредиты использует не по целевому назначению, то полученная от их использования прибыль подлежит налогообложению в общем порядке. Одно из направлений распределения прибыли – погашение государственного целевого кредита, полученного из целевого внебюджетного фонда для пополнения оборотных средств, в пределах сроков его возврата.

Рис. 4 Схема распределения и использования прибыли предприятия

Цель анализа распределения прибыли – установить, насколько рационально распределяется и используется прибыль с позиции самовозрастания (самоокупаемости) капитала и самофинансирования торгового предприятия. При этом обязательно исследуются направления использования прибыли, оставшейся в распоряжении предприятия. В зарубежной практике используется понятие внутреннего накопления капитала за счет прибыли, отчисляемой в резервный фонд. В России резервный фонд создается и пополняется за счет прибыли только в акционерных обществах и обществах с ограниченной ответственностью. В резервный фонд можно направлять не более 50% суммы прибыли, подлежащей налогообложению. Средства этого фонда имеют целевое назначение – для покрытия непредвиденных потерь, компенсации риска, других расходов, возникающих в процессе хозяйственной деятельности и при распределении прибыли в различные фонды предприятия. Существование резервного фонда определяет возможности выплаты дивидендов по акциям в случае недостатка суммы чистой прибыли. Для дивидендов, на которых полностью отражаются колебания прибыли, характерна неустойчивость. Если акции акционерного общества котируются на фондовой бирже, одним из важнейших ограничителей распределения прибыли становится их курс. Существенные изменения в размерах выплаченных дивидендов немедленно отражаются на курсе акций. Поэтому акционерные общества стремятся к тому, чтобы дивиденды не слишком отличались от уровня, считающегося нормальным, ориентируясь, как правило, на размер процентов, выплачиваемых Сбербанком по денежным вкладам населения.

3.2 Процесс использования прибыли предприятия.

Распределение прибыли предопределяет процесс ее использования. После уплаты налогов остается чистая прибыль. Чистая прибыль является важным источником расширенного воспроизводства, за счет нее осуществляется:

· инвестирование капитального строительства;

· расширение и реконструкция существующих основных фондов;

· покрытие потребности в оборотных средствах;

· создание финансовых резервов.

Потребность в финансовых резервах определяется двумя способами: или как определенный процент от чистой прибыли, оговоренный в учредительных документах, или исходя из потребности в финансах в связи с ростом и расширением деятельности предприятия;

· погашение долгосрочных и среднесрочных кредитов банка и уплаты процентов по ним;

· приобретение кредитных обязательств, акций и других предприятий;

· финансирование деятельности объединений, ассоциаций и других горизонтальных структур, членом которых является данное предприятие;

· обеспечение социального развития предприятия и повышение материальной заинтересованности работников с учетом потребности в социальных, культурных, жилищных мероприятий, и их стоимости и другие.

Направляя значительную долю чистой прибыли на текущие потребности, предприятие снижает темпы экономического роста и, следовательно, ограничивает возможности будущего потребления. Прибыль, направленная на инвестирование, способствует ускорению экономического роста, тем самым расширяются возможности будущего потребления. Торговля – это наиболее выгодная отрасль капитальных вложений, так как срок их окупаемости сравнительно не велик, а прибыль на вложенный капитал обеспечивает быструю окупаемость вложений.

В общем виде прибыль, остающаяся в распоряжении предприятия, распределяется на фонды накопления и фонды потребления. Эти фонды различаются по принадлежности к собственникам. На акционерном предприятии фонды потребления находятся в собственности трудового коллектива, а фонды накопления – в собственности акционеров, учредителей. Поэтому фонды потребления не могут быть отнесены к капиталу предприятия. Различие капитала и фондов состоит в том, что капитал образуется в результате накопления имущества, а фонды накопления – в результате распределения чистой прибыли.

Российское законодательство предоставляет предприятиям независимо от организационно-правовой формы собственности право оперативно маневрировать поступающей в их распоряжение прибылью после уплаты налоговых платежей в бюджет. Разность между совокупной величиной прибыли по всем видам деятельности предприятия и ее использованной частью за отчетный период представляет собой нераспределенную прибыль. Следует подчеркнуть, что до 1993 г. показатель нераспределенной прибыли в бухгалтерских балансах отсутствовал. Поскольку вся прибыль отчетного года распределялась в установленном порядке, а свободную ее часть присоединили к уставному фонду. С развитием рыночных отношений нераспределенная прибыль прошлых лет становится устойчивой, долговременно функционирующей добавочной частью собственного капитала предприятия.

Нераспределенная прибыль

– принципиально новый показатель, характеризующий экономический рост предприятия на основе собственных средств. В составе нераспределенной прибыли одна часть характеризует величину накопленной прибыли, вторая часть представляет собой свободную прибыль, то есть прибыль, которая не получила по сути никакого направления.

Следует отметить, что прибыль, остающаяся в распоряжении предприятия, не может быть полностью отнесена к собственному капиталу.

Все фонды потребления, даже такие накопления, как вложения в социальную сферу, к собственному капиталу не относятся. Это не капитал предприятия в чистом виде, а по сути то, что фирма отдала коллективу на улучшение его социальных нужд. В фондах социального назначения аккумулируется значительная часть прибыли, зарегистрированная или направленная на образование источников финансирования затрат на создание нового имущества предприятия и социальной инфраструктуры, а также на нужды социального развития, материальное поощрение работников.

Фонды социального назначения четко разграничивают средства, направленные предприятием на производственное развитие и на потребительские нужды. В составе этих фондов, образуемых предприятием за счет чистой прибыли, наибольшую долю занимают фонды потребления. Средства фондов потребления предназначены для финансирования расходов на социальные нужды и материальное стимулирование коллектива предприятия. За счет средств фондов потребления работникам выплачиваются премии, не связанные с производственными результатами, вознаграждения за долголетнюю трудовую деятельность, в связи с юбилейными датами и в иных аналогичных случаях. Специальные и компенсационные выплаты, произведенные предприятием сверх норм, установленных законодательством, также осуществляются за счет средств фондов потребления. К социальным выплатам относятся: материальная помощь, оплата путевок для работников и их детей на лечение и отдых, приобретение за счет предприятия медикаментов и т. п. К фондам социального назначения относится фонд социальной сферы в качестве финансового обеспечения развития (капитальных вложений) социальной сферы. Изъятие в бюджет предусмотренных законодательством экономических санкций производится за счет оставляемой в распоряжении предприятия прибыли после начисления налога. К ним относятся: штрафы за сокрытие (занижение) прибыли от налогообложения; пени за несвоевременное перечисление платежей в бюджет; экономические санкции за нарушение государственной дисциплины цен. Новым в налоговом законодательстве является следующее положение: каждый день просрочки уплаты налога на прибыль рассматривается как форма кредитования предприятия государством в обязательным внесением в бюджет процентов. Штрафы и пени за несвоевременное перечисление налогов в бюджет уплачиваются за счет чистой прибыли. По экономическому содержанию фонды – это чистая прибыль отчетного года либо прошлых лет, распределения по фондам для ее целевого использования: на приобретение новой техники; мероприятия социальной направленности; материальное поощрение и прочие нужды.

Совет учредителей в праве направлять средства фондов на покрытие убытков, перераспределять средства фондов между ними, направлять часть средств на увеличение уставного капитала и финансирование других мероприятий. В любом случае на основании решения Совета учредителей перераспределение чистой прибыли оформляется протоколом, и после регистрации изменений и дополнений в учредительных документах бухгалтерия предприятия выполняет соответствующие проводки. Бесфондовый метод чаще всего используют малые предприятия. Обычно они формируют резервный фонд, отчисления в который могут повлиять на налогооблагаемую прибыль за счет возможных льгот по налогу на эти отчисления.

Фондовый метод использования прибыли предполагает распределение чистой прибыли в соответствии с учредительными документами и фондами, в которых предусмотрена величина отчислений. Порядок формирования и расходования средств фондов определяется предприятием самостоятельно и закрепляется в уставе и приказе об учетной политике предприятия.

Заключение.

Прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятием любой формы собственности.

Главное предназначение прибыли в современных условиях хозяйствования — отражение эффективности производственно — сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна являться цена изделия.

Основными показателями прибыли, используемой для оценки производственно — хозяйственной деятельности выступает: балансовая прибыль, прибыль от реализации выпускаемой продукции, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия или чистая прибыль.

Как важнейшая категория рыночных отношений, прибыль выполняет определенные функции:

· характеризует конечный финансовый результат предпринимательской деятельности предприятия;

· обладает стимулирующей функцией;

· является одним из источников формирования бюджетов разных уровней.

Так как прибыль — важнейший показатель, характеризующий финансовый результат деятельности предприятия, то в увеличении прибыли заинтересованы все участники производства.

Чтобы управлять прибылью необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста или снижения.

В целях увеличения суммы прибыли и улучшения ее распределения и использования можно предложить следующее:

· необходимо создать комплекс мер по повышению квалификации персонала предприятия, путем формирования плана обучения сотрудников как на предприятии, так и с привлечением сторонних организаций (учебные центры и т.д.);

· в связи со спецификой производства (производство промышленных клапанов и деталей для нефтяного машиностроения и оборудования, оптовая торговля) возможно привлечение инвестиций в разработку и освоение производством новых видов продукции;

· для улучшения финансового состояния (получения прибыли и повышения рентабельности) можно увеличить сдачу в аренду имеющихся пустующих площадей другим организациям и фирмам;

· создание привлекательного инвестиционного климата (необходимо заинтересовать дополнительных инвесторов);

· улучшать качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия заказчиками работ; рассчитывать производственный леверидж, так как с помощью него можно контролировать прирост прибыли предприятия, получаемый за счет прироста объемов производства вследствие увеличения переменных затрат.

· рассчитывать финансовый леверидж. При помощи него можно управлять рентабельностью предприятия.

На основе произведённой работы можно сказать, что цель курсовой работы достигнута.

Список литературы.

1.

Куксов А. Планирование деятельности предприятия // Экономист. — 2002. — № 6. — С. 61-67.

2.

Бабич А.М. Финансы: Учебник / А.М. Бабич, Л.Н. Павлова. — М.: ИД ФБК-ПРЕСС, 2000. — С. 232 – 235

3.

Рындин А.Г., Шамаев Г.А. Организация финансового менеджмента на предприятии. — М.: Русская деловая литература, 2003. – С. 57 — 62.

4.

Финансовый менеджмент: Учебное пособие / Под ред. Е.И. Шохина. — М.: ИД ФБК-ПРЕСС, 2002. – С. 115-118.

5.

В.А. Кодацкий. Затраты и прибыль //Экономист. — 2005.-№7. – С. 23-25.

6.

Бородина Е.И. Финансы предприятий / Е.И. Бородина, Ю.С. Голикова, Н.В. Колчина. — М.: Банки и биржи, 2002. – С. 45-48.

7.

Стоянова Е. С. Финансовый менеджмент: российская практика. — М.: Перспектива, 2004. – С. 53-58.

8.

И.Глазунов, В.Н. Финансовый анализ в управлении доходами предприятия / Глазунов, В.Н. // Финансы. — 2006. — № 3. — С. 54-57.

9.

Ильин, А.В. Новый взгляд на прибыль и налог / Ильин, А.В. // ЭКО. — 2007.-№12.-С. 73-82.

10.

Кодацкий, В.П. Прибыль / Кодацкий, В.П. — М.: Финансы и статистика, 2007. — С. 60-100.

11.

Никитин, С.Е. Прибыль: теоретические и практические подходы / Никитин, С.Е., Глазова, Е.Г. // МЭМО. — 2007. — № 5. — С.20-26.

12.

Новодворский, В.Д. Прибыль предприятия: бухгалтерская и экономическая / Новодворский, В.Д., Клестова,Н.В., Шпак, А.В. // Финансы. — 2006.-№4.-С. 64-69.

13.

Павлова, Л.П. Финансы предприятий: Учебник для вузов. — М.: Финансы, ЮНИТИ, 2006. — 416 с.

14.

Балабанова И.Т. Финансовый менеджмент: учеб. / И.Т. Балабанов. М.: Финансы и статистика, 2005. — 224 с.

15.

Ф.Г. Шамхалов. Прибыль — основной показатель результатов деятельности фирмы//Финансы. — 2006.- №6. – С. 18-23.

Процедура распределения прибыли на предприятиях различных форм собственности

Как уже говорилось, распределение прибыли основывается на определенных принципах. Само по себе распределение включает в себя её использование в соответствии с требованиями законодателя, целями и задачами, поставленными предприятием, с учетом интересов собственников.

Распределение прибыли в ООО

Порядок распределения прибыли в обществе с ограниченной ответственностью подвергается налогообложению и распределяется в том порядке, который предусмотрен для юр. лиц. Кроме этого, вся процедура регулируется действующим законодательством.

Сразу оговоримся, что распределению подлежит только та часть прибыли, которая осталась после того, как были уплачены все налоги и выполнены другие обязательства (перед кредиторами и т.д.).

Распределение чистой прибыли происходит после того, как будет составлена бух. отчетность за конкретный период времени. Решение о распределении принимают посредством голосования. Если участники общества единого решения не приняли, заседание переносят на следующую дату.

В учредительных документах далеко не всегда отражена информация о том, в какой срок и куда можно направлять выплаты.

Распределение прибыли между участниками общества также происходит с учетом данных бухгалтерской отчетности.

Важная информация: имеются моменты, когда прибыль не подлежит распределению.

В качестве примера приведем несколько из них:

- Когда суммы УК не выплачены в полном объеме;

- Предприятие-банкрот либо в наличии все признаки банкротства.

Другие случаи приведены в законодательстве.

Какая часть прибыли будет распределяться, решает собрание учредителей. Решение, которое было принято, оформляется в виде протокола.

Обычно прибыль распределяют пропорционально тем долям, которые участники внесли в уставной капитал. Но может иметь место и непропорциональное распределение прибыли в ООО.

Закон не запрещает такого распределения, если данный порядок зафиксирован в Уставе.

Особенности процедуры в обществе с одним учредителем

Такая процедура обладает своими особенностями. Стоит сказать, если у общества только один учредитель, он принимает все решения сам.

Собрание в этом случае проводить не нужно, достаточно письменного оформления указанного решения, заверенного подписью учредителя.

Образец приведен ниже.

Распределение прибыли в акционерном обществе

Распределение прибыли в АО обладает самым сложным механизмом. Обычно он прописывается в Уставе довольно подробно.

Отличительная черта заключается в необходимости формирования резерва, размер которого составляет минимум 10% от всего УК. Кроме этого, некоторая доля прибыли должна направляться на увеличение УК.

Между держателями акций общества распределение прибыли тоже имеет свои нюансы. Дивиденды по привилегированным акциям выплачиваются по конкретным ставкам, а по обычным ориентируются на решение руководства, которое одобряется, либо нет собранием акционеров.

Когда только планируется распределение, нужно брать во внимание, какие виды акций выпущены. От правильного распределения прибыли во многом зависит развитие АО в будущем.

Если дивиденды будут необоснованно завышены, это помешает развитию компании. Но если они совсем не будут выплачиваться, это тоже чревато негативными последствиями для бизнеса, так как будут ущемлены интересы держателей акций.

Распределение прибыли в производственном кооперативе

Производственный кооператив – это организация, являющаяся коммерческой, в которой люди объединены членством, созданная для осуществления хозяйственной или производственной деятельности совместно.

Распределяется также только та часть прибыли, которая осталась после внесения всех платежей. Если члены кооператива совершили трудовой вклад в его деятельность, то процесс распределения прибыли будет идти согласно этому вкладу и паевым взносам, а если трудового участия принято не было, то тогда в соответствии со взносом. Уставные документы содержат всю информацию о порядке распределения в данном случае.

Производственные кооперативы, как форма ведения бизнеса, встречаются в России нечасто. Объясняется это тем, что в данном случае объединяются больше вклады, внесенные трудом, а не денежные средства. Да и наличие ответственности, которая является субсидиарной, популярности этой форме не прибавляет.

Распределение прибыли в товариществе на вере

В товариществе на вере (коммандитном товариществе) перед распределением прибыли происходит уплата налогов, осуществляются необходимые взносы в бюджет, только затем происходит выплата дохода вкладчикам. Эти вкладчики никакого участия в ежедневной деятельности товарищества не принимают и за полученный результат не отвечают. Они только вносят свои вклады.

Между участниками товарищества прибыль делится в соответствии с внесенными ими долями в капитал. А оставшаяся часть распределяется уже между полными товарищами.

Если прибыли нет совсем, или ее гораздо меньше, чем планировалось, возможны такие варианты развития событий:

- Члены товарищества отдают вкладчикам их долю, посредством продажи имущества, которое принадлежит товариществу;

- Принимается решение не выплачивать пайщикам их часть прибыли.

Процедура по распределению прибыли УП (унитарного предприятия)

Само по себе УП характеризуется тем, что оно не имеет права собственности на имущество, которое за ним закрепляется. Распоряжаться имуществом УП может, только если согласен собственник, то есть непосредственно Российская Федерация.

На основании разработанной документации, прибыль, которая была получена унитарным предприятием от работ или услуг, или реализованной продукции будет направлена на производство, на соц. обслуживание согласно нормам. Все нормы разрабатываются Минфином РФ.

Остаток же прибыли будет изъят в пользу бюджета федерального уровня.

Формирование чистой прибыли предприятий форм: ООО, товариществ

Что примечательно, в полном товариществе, прибыль распределяется между всеми участниками, этот процесс регулируется содержимым учредительного договора, в котором и оговаривается размер конкретной доли каждого человека. Собственно, сам порядок зависит от того фактора, на который срок создается конкретное товарищество. Однако если товарищество создано и проведено согласно документам на неопределенный, либо же длительный срок, их распределяемой прибыли без проблем могут быть сформированы различные фонды.

Если замечание идет о коммандитном товариществе, прибыль распределяется с учетом внесения средств на предусмотренные для юридических лиц налоги и сборы. Только после этого следует выделять средства на доходы для вкладчиков, а также на непосредственное развитие предприятия.

В отношении ООО следует выделить распределение прибыли по принципам в общем порядке, что устанавливается для юридических лиц.

К примеру, чистая прибыль может быть выделена на резервный фонд, который рекомендуется своевременно сформировать для дальнейшего выполнения обязательств перед составом учредителей. Вместе с тем, сложный механизм распределения имеют и различные АО, дивиденды, в прибыли которых заблаговременно фиксируются в составленном уставе. Устав является одним из определяющих нормативных документов для распределения полученной прибыли. Остальные аспекты выделяются индивидуально, соответственно организационной формы предприятия, наличия и состава учредительных документов, принципов деятельности.

Распределение прибыли имуществом

Довольно часто возникают вопросы, можно ли производить выплату прибыли имуществом. Обычно эти ситуации возникают у участников ООО. Закон никак не ограничивает форму распределения прибыли. Значит, распределять прибыль в неденежной форме допустимо. Это подтверждается наличием судебной практики по данному вопросу.

В уставе можно оговорить тот вид имущества, которым планируется выплата прибыли. Однозначно, что такое решение должно быть поддержано собранием акционеров. Если общее собрание не принимает подобного решения, то распределение осуществляется только деньгами.

Специалисты по праву рекомендуют по каждому виду имущества принимать и документировать решение собрания акционеров, если распределять прибыль планируется все-таки имуществом, чтобы потом не иметь юридических проблем.

Формулы расчета прибыли предприятия

Ввиду многочисленности формул, применяемых на практике для расчета тех или иных разновидностей прибыли, мы предлагаем придать соответствующим эмпирическим данным табличным вид, исключительно удобства восприятия ради…

Таблица 1. Формулы расчета прибыли предприятия

| НАИМЕНОВАНИЕ | ФОРМУЛА |

| Формула расчета чистой прибыли | Пчист. = Поперац. – Нприб. |

| Формула расчета выручки | В = Сед. * Кпрод. |

| Формула расчета маржинальной прибыли | Пмарж. = В — Зперем. |

| Формула расчета валовой прибыли | Пвалов. = В – Спроизв. |

| Формула расчета прибыли от реализации | Преализ. = В – Сполн. |

| Формула расчета балансовой прибыли | Пбаланс. = Ппродаж – Рпроч. + Дпроч. |

| Формула расчета операционной прибыли | Поперац. = Пбаланс. + ПРвыпл. |

В приведенной таблице используются следующие обозначения:

- Пчист.– чистая прибыль;

- Побщ.– общая прибыль;

- Нприб.– налог на прибыль предприятия;

- Дпроч.– прочие доходы;

- Рпроч.– прочие расходы;

- В – выручка;

- Сед.– стоимость единицы продукции;

- Кпрож.– количество единиц продукции;

- Пмарж.– маржинальная прибыль;

- Зперем.– переменные затраты предприятия;

- Пвалов.– валовая прибыль;

- Спродукц.– себестоимость продукции;

- Преализ.– реализационная прибыль;

- Сполн.– полная себестоимость;

- Пбаланс.– балансовая прибыль;

- Ппродаж– прибыль от продаж;

- Поперац.– операционная прибыль;

- ПРвыпл.– проценты к выплате.

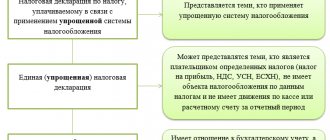

Как распределяется прибыль при УСН

Прибыль при УСН чаще всего распределяют для того, чтобы выплатить дивиденды. Налогоплательщиками по УСН чаще всего являются ООО, это уже установленный факт.

Напомним, что распределять прибыль при УСН можно 1 раз в год, а можно каждый квартал. Для этого требуется только решение собрания акционеров либо единственного участника.

Есть и АО, работающие на УСН. В этом случае выплаты осуществляются по итогам квартала, 6 месяцев и года.

Рассчитывается чистая прибыль при УСН на основе данных бух. учета. Это не составит труда, если вся информация отражалась вовремя и достоверно.

Сумма чистой прибыли здесь составляет разницу между активами и пассивами бухгалтерского баланса. При этом будущие доходы в пассивы не включаются, а кредиторская задолженность входит в их состав.

Если бухгалтерский баланс не составлен, определить чистую прибыль невозможно, а соответственно и выплатить дивиденды тоже.

Операционная прибыль предприятия

Операционная прибыль предприятия или прибыль от реализации продукции есть разность между валовой прибылью и сальдо по операционным доходам и расходам.

Операционные расходы – это текущие затраты на реализацию продукции и не включаемые в себестоимость произведенной продукции.

К ним относятся траты:

- на рекламу;

- хранение товара;

- транспортировку;

- зарплату работников снабжения и сбыта;

- зарплату административно-управленческого аппарата;

- оплату аренды производственных или складских помещений;

- прочие расходы непроизводственного характера.

Операционные доходы это:

- поступления от аренды;

- проценты и доходы по ценным бумагам;

- рентные платежи;

- тому подобные виды доходов.

На этой стадии подлежат анализу непроизводственные издержки в сравнении с прошлыми периодами.

Прибыль от реализации товаров и услуг также является операционной прибылью для предприятий торговли, транспорта и связи, строительных организаций.

Она рассчитывается в каждом случае по-своему:

- для торгово-снабженческих предприятий это разность между выручкой от реализации и издержками обращения;

- у предприятий транспорта и связи выручка от оказанных услуг уменьшается на сумму эксплуатационных расходов;

- строительно-монтажные организации учитывают фактическую себестоимость выполненных и принятых работ как прибыль.

Предметом бухгалтерской отчетности, основным финансовым показателем является балансовая прибыль.

Как рассчитывается прибыль

Механизм формирования и распределения прибыли предприятия оговорен законодательно. Это необходимо, чтобы стандартизировать отображение финансовых результатов компании. Их деятельность становится прозрачнее, проще для понимания и оценки сторонними пользователями информации. Доход представляет собой сумму всех средств, полученных компанией за отчетный период в ходе своей деятельности. Он имеет определенную структуру.

Лучше всего понять принцип расчета чистой прибыли позволяет бухгалтерская отчетность. На предприятии формируется отчет о финансовых результатов, который еще называют формой № 2. Формирование и распределение прибыли предприятия начинается с составления этого документа.

Согласно этой методике, сначала определяется несколько промежуточных значений дохода. Сначала рассчитывается общая сумма выручки от реализации продукции. Для этого учитывают данные проводок, отраженные на бухгалтерских счетах на конец отчетного периода. От полученного результата отнимается себестоимость продукции. Для расчета берут выручку, из которой уже отняли сумму акцизов и НДС. Полученный результат называют валовой прибылью или убытком.

Из полученного результата отнимают коммерческие расходы, а также издержки управленческого характера. Полученный результат называется прибылью (убытком) от продаж.

В ходе расчетов требуется выполнить еще несколько действий. К прибыли от продаж прибавляют доходы, полученные от участия в других компаниях. Это также могут быть проценты к получению, прочие доходы. Дальше отнимаются проценты, которые выплатило предприятие, и прочие расходы. Результат называется прибылью до налогообложения. Из него вычитают сумму соответствующих платежей.

После проведения перечисленных манипуляций получается чистая прибыль предприятия. Это конечный результат деятельности компании в отчетном периоде. После его формирования и расчета происходит процедура распределения. Но это возможно только в том случае, если предприятие получило прибыль, а не убыток.