Заявление на ЕСХН при создании КФХ

Для того, чтобы осуществлять налогообложение КФХ по ЕСХН, необходимо на этот спецрежим перейти.

Для перехода на ЕСХН, нужно не позднее 31 декабря года, предшествующего календарному году, начиная с которого будет применяться этот спецрежим, подать в налоговую инспекцию соответствующее уведомление (п. 1 ст. 346.3 НК РФ). Форма уведомления № 26.1-1 утверждена Приказом ФНС от 28.01.2013 № ММВ-7-3/[email protected]

При этом нужно учитывать общее правило: если крайняя дата срока подачи уведомления придется на выходной или нерабочий праздничный день, подать уведомление можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ). Так, например, для перехода на ЕСХН с 01.01.2019 уведомление можно подать по 09.01.2019 включительно.

Вновь создаваемое КФХ для применения ЕСХН может подать уведомление о переходе на спецрежим не позднее 30 календарных дней с даты постановки на учет в качестве организации или ИП. В этом случае ЕСХН применяется с даты регистрации организации или ИП (п. 2 ст. 346.3 НК РФ).

Налогообложение главы КФХ на общем режиме. Не могу разобраться, нужно ли платить с доходов НДФЛ, если глава производит с/х продукцию, доля которой превышает 70%{q} Меня смущает то, что организации-сельхозпроизводители платят налог на прибыль по ставке 0%, а глава должен платить 13%.

В соответствии с пунктом 1 статьи 1 Федерального закона от 11.06.2003 N 74-ФЗ «О крестьянском (фермерском) хозяйстве» (далее — Закон о фермерском хозяйстве) крестьянское (фермерское) хозяйство представляет собой объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии.

Пунктом 2 ст. 1 Закона о фермерском хозяйстве установлено, что фермерское хозяйство может быть создано одним гражданином. В соответствии с пунктом 2 ст. 23 Гражданского кодекса РФ глава крестьянского (фермерского) хозяйства, осуществляющего деятельность без образования юридического лица, признается предпринимателем с момента государственной регистрации крестьянского (фермерского) хозяйства (далее — КФХ).

Согласно статье 15 Федерального закона N 74-ФЗ каждый член КФХ имеет право на часть доходов, полученных от деятельности фермерского хозяйства в денежной и (или) натуральной форме, плодов, продукции (личный доход каждого члена фермерского хозяйства). Размер и форма выплаты каждому члену фермерского хозяйства личного дохода определяются по соглашению между членами фермерского хозяйства.

В соответствии с пп. 14 ст. 217 НК РФ не подлежат налогообложению доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, — в течение пяти лет, считая с года регистрации указанного хозяйства.

По истечении пяти лет после регистрации крестьянского (фермерского) хозяйства, налогообложение доходов членов хозяйства должно производиться в общеустановленном порядке, а налогообложение доходов главы хозяйства — в порядке, установленном гл. 23 НК РФ для индивидуальных предпринимателей.

Доходы, полученные от предпринимательской деятельности, указываются на листе В Декларации по НДФЛ. Этот лист заполняют ИП, в том числе являющиеся главами крестьянских (фермерских) хозяйств.

https://www.youtube.com/watch{q}v=subscribe_widget

В пункте 4 «Для главы крестьянского (фермерского) хозяйства» Листа В указывается:в подпункте 4.1 — год регистрации крестьянского (фермерского) хозяйства (150);в подпункте 4.2 — сумма дохода, не подлежащего налогообложению в соответствии с пунктом 14 статьи 217 Кодекса (160)

Перерасчет налогов при утрате права на спецрежим

После завершения отчетного года налогоплательщик, который нарушил требования, предъявляемые к сельхозпроизводителям, обязан произвести перерасчет налоговых платежей.

Вместо уплачиваемого в течение года ЕСХН, организации или ИП придется рассчитать и заплатить в бюджет основные виды налогов:

- налог на имущество (при наличии основных средств);

- НДС;

- налог на доходы (НДФЛ);

- налог на прибыль.

Все декларации по доначисленным налогам должны быть поданы в срок до 31 января, в этот же период необходимо погасить все бюджетные обязательства.

Одновременно с формированием и представлением в ФНС деклараций по общей системе налогообложения, бывший сельхозпроизводитель обязан составить уточненный расчет по ЕСХН (авансовым платежам) за 1 полугодие. Уплаченные суммы будут признаны переплатой по сельхозналогу.

Вернуться к применению ЕСХН можно по прошествии одного года после утраты права на его применение (либо добровольного отказа).

Общие правила и особенности налогообложение деятельности КФХ

ЕСХН = фиксированная процентная ставка * (сумма прибыли — величина расходов).

Налоговые платежи оплачиваются по итогам полугодия и за год. Кроме этого, применяется упрощенный учет в бухгалтерии по «кассовому» методу. Главой КФХ ведется учетная книга по расходам и прибыли, которая у налоговиков не заверяется. Ежегодно сдается:

- декларация на ЕСХН по месту регистрации до 31.03 следующего за отчетным года;

- до 1 марта представляется форма РСВ-2 (для ПФР).

Преимуществ у ЕСХН достаточно. Единый спецрежим позволяет, к примеру, списывать основные средства при вводе их в эксплуатацию, включать в прибыль авансовые платежи. Но при этом глава хозяйства не сможет воспользоваться отсрочкой по платежам и обязан будет заплатить земельный налог. Читайте более подробно про использование ЕСХН в статье: → применение ЕСХН для КФХ, порядок уплаты, формула расчета.

Для перехода на единый спецрежим следует подать в установленные сроки соответствующее заявление. Заявителем могут выступить только те из хозяйств, кто занимается производством, реализацией, переработкой исключительно сельхозпродукции с долей этого вида дохода не менее 70% от общей прибыли. Причем производство и продажа продукции сельского хозяйства в этом случае выступают как обязательное требование. К примеру, если хозяйство занимается только переработкой продукции без производства, то в переходе на ЕСХН ему могут отказать.

Крестьянское хозяйство, состоящее из 3 человек, занимается выращиванием, переработкой и реализацией овощей и фруктов. Прибыль хозяйства составляет 800 тыс. руб., затраты – 600 тыс. руб. Исходя из этих данных, сначала высчитывается база налога (основывается на разнице прибыли и расходов): 800000—600000=200000 руб.

После этого исчисляется ЕСХН к уплате в бюджет. Для расчетов используется действующая ставка 6%. В итоге получается следующее: 200000 * 6%=12 тыс. руб. Это и есть сумма единого налога, которую нужно будет заплатить.

| Основные составляющие подсчета | Расчетные данные и калькуляция |

| Данные для калькуляции | Налоговая ставка для ЕСХН (6%); расходы (600 тыс. руб.), прибыль (800 тыс. руб.) |

| База налога | Рассчитывается по формуле: сумма прибыль – сумма расходов; 800000—600000=200 тыс. руб. |

| ЕСХН к уплате | Расчет по формуле: база налога * фиксированная ставка (6%); 200000 * 6%=12 тыс. руб. |

Для того, чтобы использовать ЕСХН следует составить заявление установленного образца и передать его в налоговую инспекцию в сроки, оговоренные в законе.

Глава КФХ платит единый сбор по утвержденной ставке – 6,0%.

С 1 января 2020года в законодательстве появилось новшество, по которому ИП и организации становятся плательщиками НДС, согласно действующему общему порядку (п.12 ст.9 ФЗ от 27.11.2017 № 335-ФЗ).

Этот же закон предусматривает ряд условий, позволяющих получить право на освобождение по НДС ИП и организаций, работающих на ЕСХН.

Условия получения права не быть плательщиком налога по добавленной стоимости:

Если в течение одного календарного года были оформлены два действия:

– переход на специальный режим ЕСХН;

– освобождение от обязанностей по уплате НДС.

Если за 2020 год от своей деятельности КФХ на ЕСХН получено дохода менее 100,0 миллионов рублей

Важно! На последующие годы также прописана ограничивающая сумма, которая уменьшается на 10 млн. руб

в каждом последующем годовом периоде, так в 2021г. она составит – 70 млн. руб., в 2020г. – 80 млн. руб., за 2020г. – 90 млн. руб.).

Звонок в один клик

Преимуществ у ЕСХН достаточно. Единый спецрежим позволяет, к примеру, списывать основные средства при вводе их в эксплуатацию, включать в прибыль авансовые платежи. Но при этом глава хозяйства не сможет воспользоваться отсрочкой по платежам и обязан будет заплатить земельный налог. Читайте более подробно про использование ЕСХН в статье: → применение ЕСХН для КФХ, порядок уплаты, формула расчета.

Кто имеет право на применение ЕСХН?

Использование ЕСХН осуществляется на добровольной основе. Но все же необходимо, чтобы было соблюдено обязательное условие ― субъект должен обладать статусом сельскохозяйственного товаропроизводителя. К их числу относятся:

- Производители сельхозпродукции.

- Субъекты, осуществляющие первичную и промышленную переработку товара с целью последующей его реализации.

Доля сельхозтовара не должна быть ниже 70% по отношению к общему объему реализации.

Не относятся к плательщикам ЕСХН лица, занимающиеся производством подакцизных товаров, относящиеся к казенным или бюджетным субъектам. При нарушении сроков подачи уведомления в использовании ЕСХН может быть отказано.

| Содержание: 1. Ведение учетной политики ЕСХН на предприятии 2. Ведение книги доходов и расходов при ЕСХН для ИП и организации 3. Условия применения ЕСХН + инфографика, расчет 4. Пошаговая инструкция регистрации ЛПХ 5. Налогообложение КФХ: сравнение режимов ОСНО, УСН, ЕСХН 6. Как перейти на ЕСХН с общего режима и УСН? Инфографика 7. Как зарегистрировать КФХ: пошаговая инструкции 8. Применение ЕСХН для КФХ: инфографика, пример расчета, сроки уплаты |

Единый сельхозналог для кфх

Это: В ИФНС декларации по налогу на доходы физических лиц за своих работников: 2-НДФЛ на каждого сотрудника до 1 апреля; 6-НДФЛ на всех ежеквартально в течение 30 дней после окончания квартала и годовая форма до 1 апреля. Раз в год до 20 января сведения о среднесписочной численности, сдается в ИФНС; Расчет по страховым взносам – в течение 30 дней после отчетного квартала, тоже в ИФНС.

В ПФР: СЗВ-М до 15 числа ежемесячно; СЗВ-стаж, ОДВ-1 – раз в год до 1 марта. 4-ФСС по взносам на травматизм, сдается в Фонд социального страхования до 20 числа после отчетного квартала (для электронной отчетности срок до 25 числа). Может ли отчетность ИП КФК быть нулевой? В статье 346.3 говорится, что вновь зарегистрированный ИП сохраняет право применять режим ЕСХН, если в первом налоговом периоде у него не было дохода.

Говоря простыми словами, нулевку можно сдать только один раз. ИФНС не нужно. 4) 2 НДФЛ до 1 апреля следующего года (1 раз в год). 5) 6-НДФЛ предоставляют ежеквартально (не позднее I кв – 30.04; II кв – 31.07; III кв – 31.10; IV кв – 01.04). 6) ЕССС (Единый социальный страховой сбор)- ежеквартально (не позднее позднее I кв. – 30.04; II кв. – 31.07; III кв. – 31.10; IV кв. – 30.01) После заключения договора с первым наемным работником Глава КФХ должен зарегистрироваться во внебюджетных фондах (в ПФР — в течение 30 дней, в ФСС — в течение 10 дней) Отчетность в Пенсионный фонд Российской Федерации (ПФР): 1) СЗВ-М –сведения о застрахованных лицах ежемесячно до 15 числа 2) Сведения о стаже- СЗВ-М стаж- 1 раз в год до 1 марта Для КФХ и ИП применяющие ЕСХН предусмотрены пониженные тарифы страховых взносов в отношении выплат и иных вознаграждений в пользу физических лиц (27,1 % от заработной платы).

Внимание

Для некоторых КФХ налог на прибыль может быть сведен к нулю. Полный перечень льготных направлений отражен в статье 284 Налогового Кодекса.

Доходы от видов деятельности, не имеющих отношение к сельскому и фермерскому хозяйству, облагаются налогом без специальных льгот. Государственные субсидии и гранты налогом не облагаются.

Декларация по НДС предоставляется в налоговую раз в квартал (в январе, апреле, июле и октябре до 25 числа). Ежегодно до 30.04, предоставляются формы 3-НДФЛ и 4-НДФЛ.

Эти требования относятся как к ИП, так и к ООО. Форма 3-НДФЛ необходимо сдавать даже в случае, если не было прибыли.

Нюансы смены режимов налогообложения

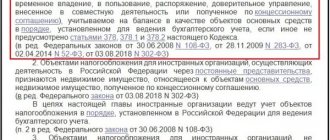

Организационные моменты. Начнем с того, что организации, перешедшие на уплату ЕСХН, не вправе до окончания года перейти на иные режимы налогообложения (п. 3 ст. 346.3 НК РФ), в частности на традиционную систему уплаты налогов. Но в процессе деятельности производитель может утратить статус плательщика ЕСХН, например, если в общем доходе от реализации товаров (работ, услуг) снизилась до уровня ниже 70% доля доходов от реализации:

- произведенной налогоплательщиком сельскохозяйственной продукции, включая продукцию первичной переработки из сельскохозяйственного сырья собственного производства;

- сельскохозяйственной продукции собственного производства, включая продукцию первичной переработки из сельскохозяйственного сырья.

Также доля сельхоздоходов может снизиться в результате продажи дорогостоящих основных средств (ведь данная операция не имеет непосредственного отношения к реализации сельхозпродукции).

В любом из перечисленных случаев организация утрачивает право на применение спецрежима в результате снижения доли доходов от реализации сельхозпродукции. При этом данное право утрачивается не раньше, чем по итогам налогового периода (п. 4 ст. 346.3 НК РФ). Затем в течение 15 дней налогоплательщик обязан сообщить в налоговый орган о переходе на иной режим налогообложения (п. 5 ст. 346.3 НК РФ).

Принципы смены налогообложения. В связи с переходом налогоплательщику следует произвести перерасчет обязательств по всем налогам, уплачиваемым на общем режиме. При этом доначисляются только налоги. Что касается пеней и штрафов за несвоевременную уплату «традиционных» налогов и авансовых платежей, по ним пени и штрафы не уплачиваются (п. 4 ст. 346.3 НК РФ).

Налогоплательщик, утративший право на применение ЕСХН, в течение одного месяца после истечения налогового периода, в котором допущено нарушение, должен за весь налоговый период произвести расчет и уплату НДС, налога на прибыль организаций, налога на доходы физических лиц, ЕСН, налога на имущество организаций, применяя порядок расчета «традиционных» налогов, предусмотренный налоговым законодательством для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей.

Доля дохода от реализации сельскохозяйственной продукции в общем доходе от реализации продукции (работ, услуг) определяется только за налоговый период — календарный год. Соответственно, пересчет налоговых обязательств следует произвести только по окончании налогового периода — календарного года, в котором организация находилась на уплате ЕСХН (Письмо ФНС России от 05.08.2008 N ММ-9-3/95).

Например, организация с 1 января 2009 г. перешла на уплату ЕСХН. Снижение удельного веса дохода от реализации сельскохозяйственной продукции в общем доходе от реализации продукции (работ, услуг) планируется с августа 2009 г. Если по состоянию на 31 декабря 2009 г. доход от реализации сельскохозяйственной продукции в общем доходе от реализации товаров (работ, услуг) за 2009 г. составит менее 70%, то налогоплательщик считается утратившим право на применение ЕСХН (внимание) с 1 января 2009 г. Получается, что право на применение ЕСХН организация утратила только в конце года, а на общий режим она считается перешедшей уже с начала этого года.

Уплата соответствующих налогов в бюджет и представление налоговых деклараций (по общему режиму) должны быть произведены в течение января 2010 г. Если данные платежи до 1 февраля не будут уплачены, с указанной даты в соответствии со ст. 75 НК РФ будут начисляться пени за каждый календарный день просрочки исполнения обязанности по уплате налогов. При этом, если налогоплательщик утратит право на применение ЕСХН по итогам 2009 г., он должен подать уточненную налоговую декларацию за отчетный период по данному налогу для сложения начисленных ранее авансовых платежей по нему. Такие рекомендации содержатся в Письме ФНС России от 15.01.2009 N ВЕ-22-3/[email protected]

Специфика применяемых систем налогообложения и отчетности КФХ

Деятельность фермерского хозяйства, его налогообложение регулируется в России Налоговым кодексом, а также ФЗ N 74 «О крестьянском хозяйстве» от 11.06.2003 в редакциях 2020г. При подаче документов на регистрацию хозяйства глава КФХ может сразу заявить о режиме налогообложения (см. → ). КФХ (как предприниматель) имеет право работать по одной из систем на выбор:

- ОСНО;

- ЕСХН.

В таком случае с момента регистрации вступит в силу избранный режим налогообложения. По умолчанию КФХ переходит на ОСНО. При прошествии месячного срока после регистрации, если КФХ не заявит о переходе на ЕСХН либо УСН, перейти на один из этих режимов хозяйство сможет лишь со следующего года. Заявление ему нужно будет подать налоговикам до 31 декабря.

Следует принять во внимание, что КФХ исчисляет по закону, помимо налогов, страховые взносы (в ПФР, ФСС, ФФОМС) независимо от применяемого спецрежима. Поскольку участниками КФХ являются не только члены хозяйства, но и нанятые работники, то фиксированные страховые платежи глава хозяйства (ИП) перечисляет за себя, членов хозяйства и в то же время оплачивает обязательное страхование за всех работающих по найму. Порядок платежей по взносам для глав фермерских хозяйств определяет ФЗ 212 от 24.07.2009, ст.14

Если в КФХ трудятся наемные работники, при любом спецрежиме необходимо сдавать следующую отчетность.

| Отчетные формы | Сроки сдачи | Кому сдавать отчетность |

| 2-НДФЛ (о доходах работника); 6-НДФЛ (сведения о произведенных налоговым агентом удержаниях по всем работникам); КНД 1110018 (информация о среднесписочной численности наемных работников) | Ежегодно до 01.04; ежеквартально (в текущем году: до 4 мая, 1 августа, 31 октября, годовая — вместе с формой 2-НДФЛ до 01.04.2017); ежегодно: для созданных на протяжении года хозяйств — до 20 числа месяца, идущего после того, в котором создавались, вновь зарегистрированные плательщики эти сведения в год открытия не подают | Налоговой службе |

| Персонифицированный учет и форма РСВ-1; СЭВ-М (данные о застрахованных работниках) | Ежеквартально (на бумажном носителе сдается, если работников до 25 человек, в 2020 году: до 16 мая, 15 августа, 15 ноября, за год — до 15.02.2017); ежемесячно (до 10 числа) | ПФР |

| Сведения, подтверждающие основную деятельность; | Ежегодно (до 15.04); ежеквартально: на бумажном носителе при числе работников до 25 подается до 20 числа месяца, идущего за отчетным периодом, в остальных случаях сдается электронный вариант до 25-го после отчетного периода | ФСС |

Начало работы по ЕСХН

ИП и фирмы, работающие по общей или упрощенной системе налогообложения, переходят на ЕСХН, начиная с 1 января года, следующего за годом подачи уведомления. Те же, кто получил статус ИП или юридического лица и сразу заявил о намерении применять ЕСХН, используют этот режим с начала производственной деятельности.

Когда теряется право на применение ЕСХН

Утрата статуса сельхозпроизводителя и, соответственно, права на применение льготного аграрного спецрежима, возможна в следующих случаях:

- уменьшение обязательного 70%-ного барьера доли реализованной с/х продукции в валовом доходе;

- нарушение требований к сельхозпроизводителям, имеющим право применять спецрежим;

- прекращение деятельности, дающей право на применение ЕСХН;

- переход на другую форму налогообложения.

Поскольку налоговым периодом для сельхозналога признается календарный год, все решения относительно утраты права на использование ЕСХН принимаются после 31 декабря. При отказе от дальнейшего применения специального режима (вне зависимости от обстоятельств) субъект хозяйственной деятельности обязан оповестить об этом фискальную службу следующим образом:

- при нарушении критериев плательщика ЕСХН – путем подачи заявления об утрате права на спецналог по форме № 26.1-2;

- при желании использовать общую или упрощенную системы налогообложения – по форме № 26.1-3;

- при прерывании деятельности, относящейся к сельскому хозяйству – по форме № 26.1-7.

Сведения по приведенным формам должны быть переданы в налоговый орган на протяжении ограниченного периода – с 1 по 15 января нового календарного года.

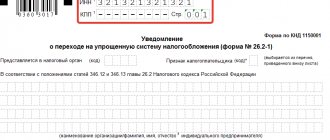

Заявление о переходе на ЕСХН, форма 26.1-1

Одним из более выгодных льготных режимов для производителей сельхозпродукции является ЕСНХ. Выбирая его, хозяйственный субъект должен точно знать, что он соответствует установленным критериям, а самое главное – выпуск данного товара не связан с переработкой такой продукции. Чтобы применять эту систему нужно оформить заявление о переходе на ЕСХН.

Сроки предоставления заявления

Порядок использования и процедура перехода устанавливаются НК РФ. Согласно этим нормам права, ЕСНХ можно начать использовать либо с 1 января нового года, либо с момента постановки на учет в ИФНС.

В первом случае, хозяйствующему субъекту необходимо направить до 31 декабря года, предшествующего началу применения данного режима, заявление, приказом ФНС для которого предусмотрена определенная форма №26.1-1.

Основным критерием возможности смены системы налогообложения на сельхозналог является величина – доли выручки от реализации сельхозпродукции, она должна быть не менее 70 %.

Предприятия подают эту форму по месту своего нахождения, а предприниматели – по адресу прописки.

Для заполнения документа можно использовать программы по бухучету или специализированные интернет-сервисы. Также организации и ИП имеют право приобрести бланк в типографии или распечатать его на компьютере и заполнить от руки, соблюдая установленные требования и правила.

Заявление подается в налоговую лично, либо через почту или электронный канал связи. В первом случае может сдавать форму 26.1-1 уполномоченное лицо (ИП или директор) или представитель по доверенности, которую необходимо прикладывать к заявлению.

Сменить ЕСНХ на другой режим хозяйствующий субъект имеет право только по окончании текущего года, для этого он должен подать соответствующее заявление до 15 января следующего года.

Заявление на закрытие ИП, форма Р26001

Справа указывается необходимый признак заявителя:

- «1» – если документ подается при регистрации фирмы или ИП.

- «2» – если документ подает повторно созданные компания или предприниматель в срок до 30 дней с факта регистрации.

- «3» – при переходе с другой налоговой системы.

Затем вписываются полные Ф.И.О. предпринимателя или наименование фирмы. Все пустые клетки в данном блоке нужно пометить «-».

Следующим этапом указывается с какого именно момента производится переход на ЕСХН. Для этого используется два кода:

- «1» – с 1 января, и нужно указать с какого именно года (Код «1» могут использовать те заявители, которые указали ранее признак «3»).

- «2» – с даты постановки на учет в налоговой службе (новые и вновь открытые налогоплательщики используют код «2».) Код «1» могут использовать те заявители, которые указали ранее признак.

- «3» – переход с другой системы.

Все пустые клетки помечаются знаком «-».

ИП и фирмы, которые указали ранее признак «3» должны вписывать ниже процент доходов от продаж сельхозпродукции, а также на какой момент эта доля рассчитана: «1» – по итогам предыдущего года, если производится переход с другого режима; «2» – по итогам последнего периода отчета для налогоплательщиков, занимающихся ловлей рыбы и желающих перейти с 1 января следующего года; «3» – для предпринимателей до 1 октября текущего года, переходящих с начала следующего года.

Если заявление подается не лично ИП или директором фирмы, а представителем, нужно указать на скольких листах прикладываются подтверждавшие права документы.

Далее бланк делится да две части, заполнить нужно все, что слева. Здесь указывается кем подается заявление: «1» – лично, «2» – представителем, вписать полные Ф.И.О.

подающего лица, его номер телефона, поставить дату и подпись. Если заявление подает представитель, то здесь же указывается наименование подтверждающего полномочия документа.

Все пустые клетки в этой части бланка помечаются прочерком.

Бланк заявления по форме 26.1-1

заявления по форме 26.1-1 в формате Excel.

заявления о переходе на ЕСХН в формате Pdf.

заполнения бланк 26.1-1 в формате Excel.

Переход на ОСНО

Для организаций, которые после перехода на общую систему налогообложения будут применять кассовый метод расчета налога на прибыль, особый порядок формирования доходов и расходов не предусмотрен. Поэтому для них при смене режима налогообложения принципиально ничего не изменится.

Особые правила формирования налоговой базы переходного периода установлены только для организаций, которые будут определять доходы и расходы методом начисления. Это следует из положений пункта 7 статьи 346.6 Налогового кодекса РФ.

В состав «переходных» доходов такие организации должны включить сумму дебиторской задолженности покупателей, сложившейся за время применения ЕСХН. Объясняется это тем, что при ЕСХН действует кассовый метод признания доходов. При нем доходы формируются по мере поступления оплаты независимо от даты реализации товаров (работ, услуг, имущественных прав), в счет которой она получена (п. 5 ст. 346.5 НК РФ). Следовательно, в период, когда организация применяла ЕСХН, стоимость отгруженных, но не оплаченных покупателями товаров (работ, услуг) при налогообложении не учитывалась.

При методе начисления действует другой порядок. Выручка включается в состав доходов по мере отгрузки (п. 1 ст. 271 НК РФ). В связи с этим после перехода с ЕСХН на метод начисления стоимость отгруженных, но неоплаченных товаров (работ, услуг) следует отразить в составе доходов. Независимо от того, когда дебиторская задолженность будет погашена, увеличить доходы нужно в том месяце, в котором организация перешла на общую систему налогообложения (п. 7.1 ст. 346.6 НК РФ).

Если в периоде применения ЕСХН организация получила аванс, а отгрузка в счет этого аванса произошла после перехода на ОСНО, суммы полученных авансов при расчете налога на прибыль учитывать не нужно: их следовало включить в состав доходов до перехода на ОСНО (п. 5 ст. 346.5 НК РФ).

В состав «переходных» расходов организация, применявшая ЕСХН, должна включить суммы непогашенной кредиторской задолженности перед поставщиками, бюджетом, сотрудниками и т. д. Например, если товары были получены до перехода на общую систему налогообложения, а оплачены после него, их стоимость нужно учесть при расчете налоговой базы по налогу на прибыль. А если в периоде применения ЕСХН товары были и приобретены, и оплачены, после перехода на ОСНО в расходы их включать не нужно. Также не нужно учитывать при расчете налога на прибыль:

– стоимость остатков готовой продукции, сложившихся на дату перехода на ОСНО, но реализованных после перехода на данный режим налогообложения;

– стоимость сырья и материалов, приобретенных и оплаченных в период применения ЕСХН, но списанных в производство после перехода на ОСНО.

А вот затраты на погашение задолженности по зарплате, страховым взносам и налогам, которая образовалась в периоде применения ЕСХН, но была погашена после перехода на ОСНО, следует учитывать при расчете налога на прибыль.

Объясняется это тем, что при ЕСХН действует кассовый метод признания расходов. При нем расходы формируются по мере их оплаты (п. 5 ст. 346.5 НК РФ).

При методе начисления расходы учитываются на дату их осуществления (п. 1 ст. 272 НК РФ). Дата оплаты на дату признания расходов не влияет. Независимо от того, когда кредиторская задолженность будет фактически погашена, увеличить расходы нужно в том месяце, в котором организация перешла на общую систему налогообложения. Такой порядок предусмотрен пунктами 7, 7.1 статьи 346.6 Налогового кодекса РФ.

Аналогичные разъяснения содержатся в письмах Минфина России от 21 марта 2014 г. № 03-11-06/3/12317, от 11 ноября 2013 г. № 03-11-06/1/47933.

Пример учета дебиторской и кредиторской задолженности, сложившейся в периоде применения ЕСХН, при переходе на общую систему налогообложения. После перехода организация определяет доходы и расходы методом начисления

В 2014 году ЗАО «Альфа» применяло ЕСХН. В декабре 2014 года «Альфа» получила от поставщика партию сырья для производства продукции стоимостью 100 000 руб. В этом же месяце «Альфа» отгрузила покупателю продукцию, изготовленную из полученного сырья, на сумму 130 000 руб.

Оплата за продукцию от покупателя поступила на расчетный счет «Альфы» в феврале 2020 года. Свою кредиторскую задолженность перед поставщиком «Альфа» погасила в марте 2020 года.

С 1 января 2020 года организация добровольно перешла на общую систему налогообложения с использованием метода начисления. Налог на прибыль «Альфа» уплачивает ежемесячно по фактической прибыли.

Бухгалтер «Альфы» включил стоимость полученного и израсходованного сырья в состав расходов, уменьшающих налогооблагаемую прибыль. При расчете налога на прибыль за январь 2015 года бухгалтер учел:

– в составе расходов – кредиторскую задолженность «Альфы» (100 000 руб.); – в составе доходов – дебиторскую задолженность покупателя (130 000 руб.).

Если после перехода с ЕСХН на общий режим налогообложения организация признается плательщиком НДС, то суммы НДС, предъявленные организации при приобретении товаров (работ, услуг) в периоде применения ЕСХН, вычету не подлежат (абз. 2 п. 8 ст. 346.3 НК РФ).

Ситуация: как учесть авансы, выданные в периоде применения ЕСХН, если товары (работы, услуги) в счет этих авансов приняты к учету после перехода на общую систему налогообложения?

При расчете ЕСХН выданные авансы не учитываются. Чтобы включить расходы в расчет налоговой базы, помимо фактической оплаты затрат необходимо встречное прекращение обязательств. Поэтому до получения товаров (выполнения работ, оказания услуг) суммы предварительных платежей налоговую базу по ЕСХН не уменьшают. Такой порядок следует из подпункта 2 пункта 5 статьи 346.5 Налогового кодекса РФ.

Порядок учета расходов, предварительно оплаченных до перехода на общую систему налогообложения, зависит от того, как организация рассчитывает налог на прибыль: методом начисления или кассовым методом.

При методе начисления расходы учитываются в том периоде, в котором они возникают (п. 1 ст. 272 НК РФ). Дата оплаты на дату признания расходов не влияет. В связи с этим стоимость товаров (работ, услуг), оплаченных до, но принятых к учету после перехода на общую систему налогообложения, включается в состав расходов при расчете налога на прибыль.

При кассовом методе расходы признаются в том же порядке, что и при ЕСХН (п. 3 ст. 273 НК РФ). Поэтому по мере погашения встречных обязательств поставщиков стоимость полученных от них товаров (работ, услуг) тоже будет уменьшать налогооблагаемую прибыль. Но для этого организации нужно иметь документы (платежные поручения, договоры, счета), подтверждающие, что она оплатила товары (работы, услуги) по сделке, заключенной в периоде применения ЕСХН. Эти документы помогут доказать, что стоимость оплаченных, но неполученных товаров (работ, услуг) не учитывалась при расчете ЕСХН и должна уменьшать налоговую базу по налогу на прибыль.

Независимо от того, каким методом организация рассчитывает налог на прибыль, при списании на расходы стоимости сырья, материалов и покупных товаров соблюдайте условия, установленные пунктом 2 статьи 272, подпунктами 1 и 2 пункта 3 статьи 273, а также статьей 320 Налогового кодекса РФ.

Заявление на ЕСХН при создании КФХ

Единый сельскохозяйственный налог (ЕСХН), Специальный налоговый режим для Платить ее нужно как при регистрации ИП — в размере рублей при личной Для создания и отправки заявления в электронном виде требуется . Официальный интернет-портал государственных услуг, г.

Общей системой налогообложения предусмотрены для уплаты индивидуальным предпринимателем следующие налоги и пошлины: Как видно из вышеперечисленного, большинство налогов и взносов связано с ведением бизнеса в определённых сферах. Поэтому многие Крестьянские фермерские хозяйства уплачивают лишь некоторые из перечисленных видов налогов НДФЛ, налог на добавленную стоимость.

Что платить Если участниками хозяйства было принято решение о регистрации организации , то становится возможным применение одной из следующих систем: Общая СН При нахождении на ОСН необходимо уплачивать имущественный, земельный и транспортный налоги если это необходимо , налог на добавленную стоимость, НДФЛ в качестве налогового агента. С упомянутой льготой можно ознакомиться в п. Пояснения имеются и к выплатам по НДФЛ. На протяжении пяти лет с момента регистрации хозяйства его члены, в том числе и глава, освобождаются по данным обязательствам.

Эта льгота сохранится и в случае, если он в течение этого времени перейдет на режим налогообложения в виде уплаты ЕСХН, а затем опять вернется на общий режим Лагутина Л.

ЕСХН могут применять организации и ИП, которые признаются сельскохозяйственными производителями в соответствии с гл. Подробнее о том, что такое ЕСХН и как он рассчитывается, мы рассказывали в отдельной консультации. Что понимается под КФХ? КФХ — это объединение граждан, связанных родством или свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции , основанную на их личном участии п. КФХ может состоять даже из одного лица п. Если КФХ создается гражданами, они заключают между собой соответствующее соглашение п. КФХ ведет свою деятельность без образования юридического лица.

Единый сельскохозяйственный налог Последний раз обновлено: На уплату единого сельскохозяйственного налога ЕСХН могут быть переведены только организации и индивидуальные предприниматели, которые являются сельскохозяйственными товаропроизводителями. Сельскохозяйственные товаропроизводители Сельскохозяйственными товаропроизводителями признаются организации, отвечающие критериям, приведенным в статье

ВИДЕО ПО ТЕМЕ: Упрощенка, вмененка и патент, как выбрать систему налогообложения

Когда следует менять режим налогообложения?

Налог на прибыль. При переходе организации на уплату налога на прибыль нужно иметь в виду, что согласно ст. ст. 285, 287 и 289 НК РФ исчисленный за налоговый период (календарный год) налог уплачивается не позднее 28 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по итогам отчетных периодов уплачиваются не позднее 28 календарных дней со дня окончания отчетного периода.

Если налогоплательщик утратил право на применение единого сельскохозяйственного налога по итогам 2009 г., то он должен до 1 февраля 2010 г. представить налоговые декларации по налогу на прибыль организаций за I квартал, полугодие и девять месяцев. До указанного срока также нужно уплатить сумму исчисленного авансового платежа за девять месяцев 2009 г. и ежемесячные авансовые платежи IV квартала 2009 г. Соответственно, налог, исчисленный за налоговый период (2009 г.), уплачивается не позднее 28 марта 2010 г.

Заметим, что при добровольном отказе от применения спецрежима организация вправе рассчитывать на уплату налога на прибыль по нулевой ставке, которая предусмотрена ст. 2.1 Федерального закона от 06.08.2001 N 110-ФЗ, с 1 января 2008 г. по 31 декабря 2014 г. (Письмо Минфина России от 22.06.2009 N 03-11-06/1/23). Для организации, которая переходит на общий налоговый режим вынужденно в связи с несоблюдением установленных условий, такого вывода в разъяснении не содержится, поэтому налогоплательщику придется уплачивать налог на прибыль с применением традиционной ставки.

Налог на добавленную стоимость. Организации, утратившие право на применение спецрежима для сельскохозяйственных товаропроизводителей с начала календарного года, в котором применялся данный режим, производят перерасчет налоговых обязательств по НДС исходя из норм общего режима налогообложения. Следует выделить отдельно начисление и принятие налога к вычету.

Что касается начисления, стоимость реализованных товаров (работ, услуг) в период применения спецрежима для сельскохозяйственных товаропроизводителей организацией, утратившей право на применение этого режима, должна быть увеличена на соответствующую налоговую ставку (10% или 18%). Под суммой выручки как от реализации сельскохозяйственной продукции, так и от иной деятельности в целях исчисления НДС следует понимать:

- сумму отгруженных (выполненных, оказанных) товаров (работ, услуг), переданных в период утраты права на применение спецрежима, вне зависимости от оплаты;

- сумму предоплаты, полученную в период применения ЕСХН за предстоящую отгрузку товаров (выполнение работ, оказание услуг), передачу имущественных прав.

В части вычета НДС производителю нужно учитывать нормы п. 8 ст. 346.3 НК РФ. Организации, перешедшие с уплаты ЕСХН на иной режим налогообложения, признаются плательщиками НДС, и суммы налога, предъявленные им по товарам (работам, услугам), включая основные средства и нематериальные активы, приобретенным до перехода на иной режим налогообложения, не подлежат налоговому вычету. Заметим, в названной норме есть несогласованность: с одной стороны, организации признаются налогоплательщиками, с другой — они не могут использовать свое право плательщиков на налоговый вычет. Соглашаются с этим и налоговики, считая, что организация может воспользоваться налоговым вычетом с начала того года, как она стала пересчитывать свои налоговые обязательства (Письмо ФНС России от 15.01.2009 N ВЕ-22-3/[email protected]). Есть судебные решения, в которых подтверждается право организации произвести перерасчет налоговых обязательств за весь период необоснованного применения ЕСХН с применением общих норм, регламентирующих уплату НДС, в том числе применить налоговый вычет НДС в порядке ст. 171 НК РФ .

Постановление ФАС СКО от 18.10.2006 N Ф08-4943/2006-2087А.

Подведем итог. За весь прошедший год, за который пересчитываются обязательства перед бюджетом, организация в общем порядке начисляет НДС и уменьшает его на суммы налога, ранее учтенные на ЕСХН в стоимости приобретенных товаров (работ, услуг).

По мнению Минфина (Письмо от 15.06.2009 N 03-11-06/1/22), НДС уплачивается либо за счет прибыли, остающейся после уплаты налога на прибыль организаций, либо за счет средств покупателей товаров (работ, услуг), в том числе основных средств (в случае произведенной ими доплаты на сумму налога). Исчисленный в январе налог на добавленную стоимость за три налоговых периода прошедшего года (I — III кварталы) уплачивается в бюджет в январе этого года (до 31 января включительно). А исчисленный НДС за налоговый период — IV квартал предыдущего года уплачивается в бюджет в соответствии с п. 1 ст. 174 НК РФ равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Несколько слов о счетах-фактурах. Организации — плательщики ЕСХН при реализации товаров (работ, услуг) и имущественных прав счета-фактуры не выставляют.

Налогоплательщик, перешедший на общий режим обложения НДС в связи с невыполнением условий для уплаты ЕСХН, также не вправе выставить покупателям счета-фактуры по товарам, отгруженным в прошлом году. Исключение составляет случай, когда пятидневный срок выставления счетов-фактур за отгруженные товары, выполненные работы, оказанные услуги в прошлом году истекает в наступившем году. Тогда производитель может выставить покупателям счет-фактуру, по которому они могут принять налог к вычету.

ЕСН и взносы во внебюджетные фонды. При переходе на общий режим налогообложения нужно знать, что к выплатам, начисленным нарастающим итогом с начала года, применяются ставки ЕСН с учетом права на применение регрессии. Если налогоплательщик, производящий выплаты физическим лицам, в течение или по итогам налогового (отчетного) периода утратит право на применение ЕСХН, то для целей исчисления ЕСН он не признается сельскохозяйственным товаропроизводителем с начала 2009 г. и должен уплатить авансовые платежи по ЕСН и представить в инспекцию расчеты авансовых платежей по ЕСН за все истекшие с начала года отчетные периоды.

Напомним, что сумму ЕСН, перечисляемую в федеральный бюджет, организация уменьшает на сумму взносов на обязательное пенсионное страхование, которые уплачиваются при применении любого режима налогообложения с учетом применения регрессивных ставок налога. Поэтому смена налогового режима не отразится на порядке уплаты взносов на обязательное пенсионное страхование. То же самое можно сказать о взносах на страхование от несчастных случаев на производстве и профзаболеваний, их не нужно пересчитывать в связи со сменой режима налогообложения.

Налог на имущество. Если организация утратила право на применение единого сельскохозяйственного налога по итогам 2009 г., она должна произвести перерасчет налога на имущество организаций за весь 2009 г. Точнее, начислить и затем уплатить до февраля следующего года налог на имущество за весь 2009 г., не забыв представить в инспекцию по уплаченным суммам налоговые декларации.

Налогообложение крестьянского фермерского хозяйства спецрежимы и отчетность

Многие КФХ остаются на общей системе налогообложения в целях сохранения заказчиков продукции, так как большинство оптовых покупателей работают на ОСНО и для снижения своей налоговой нагрузки им просто необходимо закупать продукцию у организаций (ИП, КФХ), которые работают с НДС, поскольку только в этом случае они смогут возместить из бюджета уплаченный за продукцию НДС. Страховые взносы разграничены для членов КФХ и для наемных работников.

Инфо

Для членов КФХ действуют фиксированные ставки, рассчитываемые исходя из МРОТ, актуальные для ИП. Упрощенная система налогообложения для КФК традиционна.

Кому выгодно применение ОСНО

Несмотря на всю сложность ведения учета, расчета и уплаты нескольких видов налогов и значительное количество сдаваемой отчетности, традиционная система налогообложения является наиболее выгодной для следующих субъектов предпринимательства:

- ИП и организаций, занимающихся оптовой торговлей.

Применение специальных режимов при ведении оптовой торговли в большинстве случаев невозможно, так как под ЕНВД и ПСН данный вид деятельности не подпадает, а на УСН существует лимит, превышение которого лишает ИП или организацию права применять данный режим налогообложения (в 2020 году он составляет 150 млн.руб.).

- ИП и организаций, чьи контрагенты заинтересованы во «входном» НДС.

Если большая часть контрагентов ИП и организации применяет ОСНО и заинтересована в зачете «входного» НДС, оптимальным вариантом будет применение ОСНО, так как уплаченный продавцу (контрагенту) налог на ОСНО можно будет заявить к вычету.

Примечание: если ИП или организация не является плательщиком НДС (применяет специальный режим налогообложения), заявить к вычету данный налог (уменьшить) она не может, в связи с чем НДС либо включается в стоимость товара, что заметно повышает его цену, либо уплачивается из собственных средств, что в первом случае не выгодно покупателям-плательщикам НДС, а во втором не выгодно продавцу, так как полученный от покупателя по счет-фактуре НДС он обязан уплатить в бюджет.

- ИП и организаций, импортирующих товары на территорию России.

Импортерам выгоден данный режим налогообложения, так как уплаченный при ввозе на территорию РФ НДС можно впоследствии заявить к вычету.

- ИП и организаций, имеющих льготы по НДС и налогу на прибыль.

Специфика и преимущества возможных режимов налогообложения для КФХ в сравнении

Выбор спецрежима зависит во многом от основных показателей сельскохозяйственной деятельности хозяйства, в первую очередь, от величины прибыли, размеров и объемов производимой продукции. Исходить следует из специфики работы самого хозяйства и того налогообложения, которое ему больше подходит.

Существенная разница между тремя системами видна прежде всего в налоговой нагрузке, сопутствующих ограничениях, что и следует взять на вооружение при принятии решения о применении спецрежимов. Следует заметить при сравнении также тот факт, что состав исчисляемых налогов КФХ и ИП в большинстве своем идентичен.

| Спецрежимы | ОСНО | УСН (Прибыль): | УСН (Прибыль-Расход) | ЕСХН |

| Основные налоговые платежи и ставки | НДФЛ (13% — для резидентов, 30% — для нерезидентов РФ), НДС (10 либо 18%), имущественный, транспортный и земельный налоги | Единый налог с прибыли по ставке 6% | Единый налог по ставке 5-15% с разницы прибыль — расход (если затраты превысили прибыль, то 1% от годовой прибыли) | Единый сельскохозяйственный налог по ставке 6%; 0% для Крыма и Севастополя в 2020 году и 4% в последующих годах вплоть до 2021 г.; транспортный и земельный налоги |

| Ограничения по применению | — | есть (НК РФ, ст.346.12 и 346.13) | есть (НК РФ, ст.346.12 и 346.13) | есть (НК РФ, ст.346.2, п.2 и п.5) |

| Ограничения по виду деятельности | — | — | — | есть (НК РФ, ст.346.2, п.2) |

Общий порядок налогообложения предоставляет большой спектр возможностей для развития серьезного бизнеса. Среди очевидных преимуществ выделяется возможность возмещения НДС, учет затрат и ущерба при налоговых расчетах, отсутствие каких-либо ограничений. УСН значительно снижает налоговую нагрузку, что привлечет, скорее всего, новичков в предпринимательстве. Ну а ЕСХН рассчитана специально на работников агропромышленного комплекса с учетом особенностей их работы.

Подводим итоги

Аграрии вправе выбрать один из трех возможных спецрежимов. Совмещать их нельзя.

ЕСХН предназначен для узкого круга производителей сельскохозяйственной продукции с прибылью не менее 70% от общей суммы дохода. Именно для них предусмотрены малая ставка, упрощенный бухучет, выгодные сроки по платежам.

УСН чаще используют при числе работников до 100 человек и годовой прибыли сверх 45 млн руб. УСН (Прибыль) подойдет для хозяйства, у которого прибыль превышает расход, а УСН (Прибыль-Расход) — для деятельности с большими производственными затратами.

Звонок в один клик