У каждой компании есть имущество, которое может включать в себя деньги, оборудование и прочие материальные и нематериальные ценности. Имущественная масса называется активами. Это источник доходов компании. Активы подразделяются на множество разновидностей. Для получения необходимого значения требуется провести расчеты. Они обязательны при уплате вмененного налога. Однако вести учет активов важно не только для вычета налоговых отчислений. Данные показатели отображают состояние компании.

Активы

Активы

(от слова «активный») – это то, чем организация владеет, его имущество (отвечает на вопрос «что это?»).

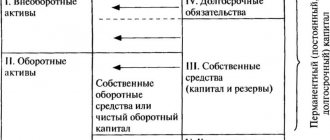

Имущество организации в зависимости от состава и функций разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал). Каждая группа включает в себя статьи баланса – отдельные строки баланса.

Бухгалтерский баланс: Раздел I. Внеоборотные активы

Внеоборотные активы

включают в себя статьи:

- нематериальные активы,

- результаты исследований и разработок,

- нематериальные поисковые активы,

- материальные поисковые активы,

- основные средства,

- доходные вложения в материальные ценности,

- финансовые вложения,

- отложенные налоговые активы (ОНА),

- прочие внеоборотные активы.

Рассмотрим каждую статью подробнее:

Что относится к внеоборотным активам предприятия

ВОА включают в себя несколько основных групп. Классификация этих ресурсов содержится в бухбалансе ф. 1. Нормативные требования по формированию бухгалтерских показателей в балансе – в ПБУ 4/99. А именно в разд. IV указанного Положения определено содержание формы 1.

Внеоборотные активы включают следующие составляющие:

- Нематериальные активы (НМА) – ВОА организации, не имеющие материальную, то есть вещественную, форму. Это, к примеру, такие активы как – ПО, базы данных, торговые марки, знаки, лицензии, патенты, различные права, деловая репутация, ноу-хау и т.д.

- Основные средства (ОС) – используемые более 12 мес. оборудование, инструменты, машины, транспортные средства, постройки, сооружения, здания и прочие активы.

- Доходные вложения в МЦ (материальные ценности) – это вложение средств в активы с целью передачи их для дальнейшего использования на стороне или с целью увеличения, создания, приобретение собственных ВОА. К примеру, это предметы лизинга, проката, затраты на СМР (строительно-монтажные работы), незавершенное строительство и т.д.

- Финвложения – это долгосрочные инвестиции в различные ценные бумаги, уставные капиталы сторонних структур, кредитование других организаций и др.

Обратите внимание! Мы разобрались, что внеоборотные активы состоят из 4 главных групп. Но дополнительно существует еще несколько групп, одной из которых считаются прочие ВОА. Что входит в прочие внеоборотные активы и по какой строке отражаются такие ресурсы в балансе – об этом чуть ниже.

Нематериальные активы (НМА)

Регламентирует ПБУ 14/2007 «Учет нематериальных активов»

Нематериальный актив – это объект долгосрочного пользования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Объект не имеет материально-вещественной формы, но его фактическая стоимость может быть установлена, он должен приносить доход. Организация должна иметь право на такой объект и иметь надлежаще оформленные документы: патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и другие.

К НМА относятся:

- произведения науки, литературы и искусства;

- программы для электронных вычислительных машин;

- изобретения;

- полезные модели;

- селекционные достижения;

- секреты производства (ноу-хау);

- товарные знаки и знаки обслуживания;

- деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Результаты исследований и разработок

Регламентирует ПБУ 17/02 «Учет расходов на НИОКР»

Результаты исследований и разработок – в этой статье отражаются расходы на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР).

В составе расходов на НИОКР принимаются во внимание работы:

- по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном законодательством порядке;

- по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства.

Особенности учета основных фондов в бюджетных организациях

Как сказано в законодательстве, бюджетная организация вправе распоряжаться данным имуществом, но не продавать его. Весь доход от его использования идет на отдельный баланс и остается во власти организации. Поэтому есть особенность учета имущества, отображаемого в балансе.

Главный счет «01» – Основные средства. Его субсчета:

- 1 – предназначен для тех предметов, которые были куплены за бюджетные деньги.

- 2 – имущество, приобретенное в результате предпринимательской деятельности.

- 3 – ценности, принятые в дар.

Нематериальные поисковые активы

Регламентирует ПБУ 24/2011 «Учет затрат на освоение природных ресурсов»

К нематериальным поисковым активам относятся:

- право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

- информация, полученная в результате топографических, геологических и геофизических исследований;

- результаты разведочного бурения;

- результаты отбора образцов;

- иная геологическая информация о недрах;

- оценка коммерческой целесообразности добычи.

Рентабельность оборотных активов

Само по себе наличие оборотных активов в балансе лишь информирует пользователя об их размере. Проанализировав величины финансовых и других оборотных активов в балансе по периодам, экономист может определить уровень обеспеченности технологического цикла соответствующими ресурсами, оптимизировать структуру потребляемых средств, избавиться от неликвидных запасов.

Одним из важных показателей рационального использования оборотных средств и оценки продуктивности компании является рентабельность. Ее определяют отношением величины полученной прибыли к сумме среднегодовой стоимости ОА (сумма ОА на начало и конец года, поделенная на 2), а демонстрирует она возможности компании в обеспечении объема прибыли, соотносимого к используемым оборотным средствам. Чем выше полученное значение, тем эффективнее используются ОА.

Основные средства (ОС)

Регламентирует ПБУ 6/01 «Учет основных средств»

Основные средства – это объекты, способные приносить доход, используемые в течении длительного времени (свыше 12 месяцев) и предназначенные для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации.

К основным средствам относятся:

- 3дания, сооружения,

- рабочие и силовые машины и оборудование,

- измерительные и регулирующие приборы и устройства,

- вычислительная техника,

- транспортные средства,

- инструмент, производственный и хозяйственный инвентарь и принадлежности,

- рабочий, продуктивный и племенной скот,

- многолетние насаждения,

- внутрихозяйственные дороги и прочие соответствующие объекты,

- капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

- капитальные вложения в арендованные объекты основных средств;

- земельные участки,

- объекты природопользования (вода, недра и другие природные ресурсы).

Понятие основных и оборотных средств

Основные фонды

СПРАВКА! Если конкретнее, то к основным фондам относятся все сооружения, здания, оборудование, машины и другое, составляющее большую часть капиталовложений на первичной стадии жизненного цикла предприятия.

Оборотные средства предприятия

К оборотным средствам относятся все материальные ценности, которые выражаются в денежной форме и принимают непосредственное участие в процессе производства, однако делать это могут только один раз. Стоимость оборотных средств полностью переносится на себестоимость товара. Например, основными средствами являются станки и другое оборудование, с помощью которого происходит производственный процесс, а оборотными — сырье и материалы, без которых товар не будет произведен.

СПРАВКА! Выражение оборотных средств почти всегда происходит в денежной форме и применяется для осуществления постоянной деятельности.

Чем отличаются основные средства от оборотных:

- Основными средствами является здания, сооружения, мебель, оборудование, машины, принимающие непосредственное участие в цикле производства, но не переносящие свои элементы на готовую продукцию. Отличие оборотных средств в том, что они входят в окончательный результат целиком и полностью, их потребление происходит в процессе одного законченного производственного цикла.

- Стоимость основных и оборотных фондов входит в себестоимость товара. Разница заключается в том, что основные фонды входят в нее в форме амортизации и только частично отражаются в цене, а оборотные — входят в себестоимость полностью. Конечная стоимость товара для потребителей зависит большей частью от стоимости материалов и сырья.

- Основные средства можно заменить на новые только после того, как полностью возместиться их стоимость. На этот процесс обычно уходит несколько лет. Оборотные активы, в свою очередь, продаются сразу же. Соответственно, для следующего цикла производства их нужно снова купить.

Финансовые вложения

Регламентирует ПБУ 19/02 «Учет финансовых вложений»

Обратите внимание, статья “Финансовые вложения” есть и в разделе “Внеоборотные активы” и в разделе “Оборотные активы”. Раньше, в старой форме баланса они были указаны более понятно : “Долгосрочные финансовые вложения” и “Краткосрочные финансовые вложения”. Смысл статей остался прежним, только названия стали короче.

Финансовые вложения – это:

- государственные и муниципальные ценные бумаги,

- ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы,

- депозитные вклады в кредитных организациях, д

- дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

- вклады организации-товарища по договору простого товарищества.

Финансовые вложения, указываемые в разделе I баланса — долгосрочные, срок обращения (погашения) которых превышает 12 месяцев.

Классификация оборотных средств

Оборотные активы классифицируют в зависимости от признаков. Например, они могут делиться следующим образом

- по источникам образования:

- собственные оборотные средства (формула по балансу = стр.1300 – стр. 1100), формируемые из средств компании;

- приобретенные за счет заемного капитала (обычно при возникновении финансовых затруднений);

- по степени управляемости:

- нормируемые, т. е. обеспечивающие непрерывность производственного процесса (МПЗ, РБП, незавершенное производство, готовая продукция);

- ненормируемые, т. е находящиеся в сфере обращения (кроме готовой продукции) и не влияющие на производственный процесс (денежные средства, задолженность дебиторов, отгруженные товары).

При необходимости оборотные активы классифицируют и по другим критериям.

Прочие внеоборотные активы

Прочие внеоборотные активы – это активы, срок обращения которых превышает 12 месяцев и которые не нашли отражения по другим строкам раздела I баланса:

- оборудование, требующее монтажа — оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования;

- вложения во внеоборотные активы организации — затраты организации в объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР;

- расходы, относящиеся к будущим отчетным периодам — например, расходы на освоение природных ресурсов, разовый (паушальный) платеж за право пользования результатами интеллектуальной деятельности и средствами индивидуализации;

- стоимость многолетних насаждений, не достигших эксплуатационного возраста;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

Собственные и арендованные фонды

Нетрудно догадаться, что все собственные фонды – это те материально-технические средства, которые были куплены за счет самого предприятия и входят в балансовую стоимость. Арендованные учитываются немного по-другому. Для них не исчисляются амортизационные издержки, и они закрепляются «за балансом».

Этот вопрос касается бюджетных организаций. Практически все имеющееся оборудование считается арендованным, поскольку предприятие не может использовать его по собственному желанию, как вздумается.