Слово «баланс» имеет корни латинского словосочетания «bis lanz», которое дословно означает «две чаши весов», то есть, по сути, бухгалтерский баланс показывает состояние финансового равновесия компании. Баланс является главной компонентой бухгалтерской отчетности и в нем отражается успешность хозяйственной деятельности предприятия за установленный промежуток времени.

Бухгалтерский баланс – это одна из основных форм отчетности бухгалтерии о состоянии финансовой деятельности предприятия, представленная в виде таблицы данных, характеризующих все имущество и долги организации в денежном эквиваленте за определенный период времени.

Кому нужен бухгалтерский баланс?

Совокупность значений бухгалтерского баланса в буквальном смысле отражает финансовый облик организации.

В первую очередь бухгалтерский баланс необходим самой организации, чтобы иметь точную картину результатов ее основной деятельности, которые были получены за определенный период (год, квартал, месяц).

Бухгалтерский баланс показывает, насколько устойчиво развивается компания, как в отношении личной деятельности, так и относительно сотрудничества с другими организациями, что характеризуется двумя итоговыми показателями баланса, Актива и Пассива.

Причем основным признаком того, что баланс составлен правильно, является равенство конечных результатов Актива и Пассива компании.

Также бухгалтерский баланс компании необходим любым юридическим лицам, которые сотрудничают или собираются установить деловую связь с этой компанией.

По балансу можно определить, в каком финансовом положении находится организация и сможет ли она исправно функционировать в ближайшем будущем

Бухгалтерский баланс предприятия очень важен для банков, которые смогут оценить по показателям этой формы, насколько кредитоспособен будущий клиент, и какой максимальный размер кредита можно ему предоставить.

Каждая компания вынуждена с фиксированной периодичностью предоставлять бухгалтерский баланс акционерам, статистическим органам и налоговикам.

Временные пассивы

Временные пассивы, как исходит из названия, тесно связаны с определенным временным отрезком, более того, они отнимают время у их владельца. Например, вы пришли домой после учебы или работы, и разумеется очень устали. Вы садитесь за компьютер и погружаетесь в интернет сеть. Так вот компьютер является самым основным временным пассивов. Он различными способами тратит наше время. Но, например, вы пишете определенную работу или текст, тем более что текст на компьютере печатается быстрее и выглядит значительно представительнее. Именно поэтому компьютер становится на какое-то время активом. Теперь стоит рассмотреть подробнее силовые пассивы. Силовые пассивы забирают и силы, и способность к рабочему труду. Теперь рассмотрим самый последний вид активов и пассивов, ими как раз таки именно и являются силовые активы. Например, сон является силовым активом. Он пополняет наши силы, потраченные на протяжении всего прожитого дня. Например, также само спортивный зал также можно считать силовым активом, поскольку он значительно увеличивает нашу физическую силу. Похожим образом плохая пища, из-за которой у вас несварение желудка, тоже является силовым пассивом. В общем понятии силовые пассивы можно определить набором или списком вещей или людей, которые отнимают у нас силу, или заряд бодрости. Это можно считать или работой или человеком, который отнимает, каким либо образом ваше силы время или средства или после связи, с которыми вовсе не хочется ничего делать.

Стоит заметить одну определенную особенность. Если рассмотреть данную сторону с философским взглядом на данное понятие, то окажется, что философии, то работа является силовым пассивом, но в это же время ее можно считать денежным активом, поскольку мы получаем за работу зарплату. И аналогичных неоднозначных случаев можно отыскать еще довольно много.

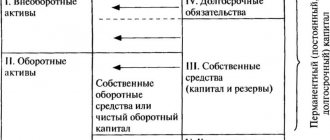

Структура бухгалтерского баланса

Как уже было сказано, структура бухгалтерского баланса состоит из 2-х основных таблиц, одна отражает Актив организации, другая – Пассив.

Бухгалтерский баланс считается выполненным правильно, если числовые результаты этих таблиц совпадают.

Рассмотрим подробнее, что характеризуют эти таблицы.

Актив

Активом считается все имущество предприятия (недвижимость, финансовые вложения, автотранспорт, задолженность дебиторов, оборудование и т.д.), выраженное в денежной форме.

Актив баланса представляет собой совокупность всего, что принадлежит предприятию и что можно перевести в денежную валюту

Актив бухгалтерского баланса в свою очередь делится на несколько разделов.

- Внеоборотные активы. Содержание раздела «Внеоборотные активы» – информация об имуществе, которое используется предприятием длительный срок, а точнее больше года. К внеоборотным активам относятся: оборудование, долгосрочные вложения, здания и прочее

- Оборотные Активы. Итоговым показателем этого раздела является сумма всего имущества предприятия, которое расходуется и требует пополнения за относительно короткий срок, а точнее менее года.Оборотными Активами считаются материалы, денежные средства, краткосрочная дебиторская задолженность, сырье и прочее.

Что представляет собой акт выполненных работ и оказанных ]Как составить[/anchor] докладную записку о нарушении дисциплины сотрудником?

Пассив

Пассив в бухгалтерском балансе отображает источники образования всего имущества предприятия, то есть его Актива.

Пассив состоит из собственного капитала, привлеченных средств и внешних обязательств

В Пассиве Бухгалтерского баланса имеется три основных раздела:

- Капитал и резервы. В разделе Пассива “Капитал и резервы” суммируются все собственные средства, которые принадлежат только владельцам организации.

- Долгосрочные обязательства. В разделе Пассива “Долгосрочные обязательства” формируется значение совокупности всех кредитов, займов и прочих долгов, которые необходимо выплатить в течение длительного времени, превышающего один год.

- Краткосрочные обязательства. Эта составляющая пассива отражает совокупность долгов, которые требуют ближайшей выплаты (менее чем за год).К краткосрочным обязательствам относятся: не выплаченная работникам заработная плата, задолженность перед поставщиками и прочее.

На сегодняшний момент действует форма №1 Бухгалтерского баланса, которая была утверждена 02.07.2010 Приказом Минфина РФ.

Но данная форма имеет скорее рекомендательный характер структуры основных показателей деятельности организации.

Компания, исходя из своих особенностей ведения бизнеса, может добавлять дополнительные строки или объединять и удалять имеющиеся показатели в установленной форме.

Текущие активы в балансе ― строка заполнения

Наличие текущих активов, их объемы, состав можно узнать из данных бухгалтерской отчетности. Достаточно проанализировать имеющиеся оборотные ресурсы. По сути своей текущие активы ― это в балансе и есть данные по разделу II «Оборотные активы». Сюда относят следующие строки:

- 1210 ― имеющиеся на момент составления отчетности запасы организации;

- 1220 ― суммы не списанного «входного» НДС в течение отчетного периода;

- 1230 ― величина дебиторской задолженности, за исключением долгов контрагентов, которые характеризуются как долгосрочные;

- 1240 ― финансовые вложения организации, носящие краткосрочный характер (займы, предоставленные работникам и иным лицам, паи, акции и прочие);

- 1250 ― денежные запасы и их эквиваленты, принадлежащие предприятию;

- 1260 ― иные оборотные активы, которые включают в себя прочие расчеты с контрагентами, выполненные этапы по незавершенным работам, недостача, в отношении которой не принято решение о дальнейшем списании, суммы акцизов и налогов, которые признаются в учете позже, а также иные активы, не учтенные в составе вышеперечисленных.

Как составлять бухгалтерский баланс?

Суть формирования бухгалтерского баланса заключается в заполнении всех строк утвержденной формы №1, состав которой предприятие имеет право корректировать в соответствии с особенностями ведения хозяйственной деятельности и используемым имуществом.

Как Актив, так и Пассив баланса состоят из последовательности строк, в каждой из которых записывается определенный показатель финансового состояния организации.

Каждая строка имеет название показателя и фиксированный порядковый номер, который отражает положение показателя в иерархической структуре таблицы.

Так, например, в разделе «Внеоборотные активы» в Активе Баланса первая строка соответствует номеру 110 (при увеличении управлением предприятия количества строк в форме №1, номер может иметь большую разрядность) и называется «Нематериальные активы».

Значение этой строки, как правило, получается путем сложения показателей строк с номерами от 111 до 119, если такие существуют.

После того как все строки в таблице Актива заполнены для получения итогового значения необходимо сложить результаты двух первых разделов бухгалтерского баланса, которые получились путем суммирования других строк в иерархической последовательности.

Товарная накладная – образец заполнения. Как составить пояснительную записку к балансу?

Тот же принцип работает и в таблице Пассива.

Первый раздел этой таблицы «Капитал и резервы» имеет порядковый номер 310, так как является третьим основным разделом всего бухгалтерского баланса и образуется путем сложения строк, которые находятся в его подгруппе иерархии, то есть строк с номерами от 311 до 319.

Заполнение бухгалтерского баланса можно осуществлять, начиная с любой таблицы (Пассива или Актива)

Главным условием правильного составления таблицы бухгалтерского баланса является точное соответствие значения каждой строки и вписываемого в нее показателя, а также наличие денежных значений во всех, установленных предприятием строках.

Бывают исключения, когда сумма по какому-либо показателю может быть нулевая, в этом случае необходимо предоставить объяснения по этой статье в бухгалтерском отчете.

Как правило, все показатели отображаются цифрами, которые означают тысячи рублей, например, если стоимость недвижимости организации составляет 10 000 000 руб., то в активе баланса в соответствующей строчке необходимо писать 10 000.

Конечно, если компания имеет более крупные масштабы, и обороты их денежных средств в основном исчисляются миллионами, то можно ставить числа, убирая шесть последних знаков, а в названии столбца показателей указывать числовую единицу миллион рублей.

Итоговые числа баланса Актива и Пассива должны совпасть, так как, по сути, в Активе отражается все, что есть у организации, а в балансе Пассива дается описание, откуда был получен весь перечисленный Актив.

Для более подробного описания составления бухгалтерского баланса, рассмотрим принцип заполнения каждой строки таблиц Пассива и Актива.

Определение ликвидности активов

Ликвидность – это способность фирмы своевременно рассчитываться по обязательствам. При определении этого показателя большое внимание уделяется наличию активов, которые имеют наивысшую скорость превращения в деньги. Из этого следует, что размер оборотных активов оказывает прямое влияние на платежеспособность фирмы и ее привлекательность для инвестиций.

Расчет ликвидности текущих активов осуществляется следующим образом:

КТЛ = ТА / ТО.

Где:

- КТЛ – индикатор ликвидности;

- ТА – размер оборотных активов;

- ТО – размер текущих обязательств.

Значение ТО определяется путем сложения строчек 1510 (заемные ресурсы), 1520 (кредиторский долг) и 1550 (прочие обязательства текущего характера). При расчете используются только долги краткосрочного характера.

Для того чтобы узнать значение быстрой ликвидности от размера ТА отнимают размер МПЗ.

Нормальное значение КТЛ должно составлять больше 1. Если у фирмы это значение менее 1, это свидетельствует о ее низкой платежеспособности. Слишком высокие значения показателя говорят о неэффективном использовании средств.

Похожие статьи

- Группировка активов по степени ликвидности

- Медленно реализуемые активы

- Долгосрочные активы в балансе

- Структура активов предприятия

- Активы и обязательства

Понятие и структура активов и пассивов

Активы – это ресурсы предприятия, которые оно использует для своей деятельности. Они могут представлять собой как материальные объекты, так и различные права требования, интеллектуальную собственность и т.п.

Общим для активов является то, что компания владеет ими и может применять для получения экономической выгоды.

Пассивы – это те источники, за счет которых предприятие приобретает активы. Это могут быть средства собственников, накопленная прибыль, различные формы кредиторской задолженности.