Вознаграждения, получаемые гражданами за работу по трудовому договору, облагаются страховыми взносами на травматизм. Эта норма распространяется и на договора ГПХ, но только в том случае, если она в них прописана. Гражданство РФ на уплату не влияет. Страхователями могут выступать: юрлицо, физлицо, заключившее трудовое соглашение с иным лицом, а также собственник бизнеса.

Законодательную основу общеобязательного страхования от несчастных случаев на производстве и профзаболеваний определяет ФЗ № 125 от 24 июля 1998 г. в действующей редакции. Уплата взносов осуществляется ежемесячно в ФСС до 15 числа после месяца, за который они начисляются. Если крайний срок платежа выпадает на выходной либо праздничный день, тогда оплату вносят в первый же следующий за ним рабочий день.

Итоговая сумма платежа зависит от вида деятельности страхователя (организации, ИП), применяемого тарифа и права на льготирование. Процентную тарифную ставку определяет класс профессионального риска страхователя. Всего действующих классов 32 (Закон № 179-ФЗ, п. 1).

Класс риска зависит от основного вида деятельности страхователя (обособленных подразделений). Полный список классов вместе с действующими тарифами перечислен в соответствующей Классификации видов экономической деятельности (Приказ Минтруда РФ № 851н от 30 декабря 2016). Величина тарифов варьируется от 0,2 до 8, 5%.

Если обязанное лицо своевременно не удостоверит основной вид деятельности за истекший год, ФСС имеет право отнести такого плательщика к самому высокому классу профессионального риска. Тогда платежи по травматизму, которые калькулировалась, уплачивались по меньшему тарифу, пересчитываются. Недостающую часть нужно будет доплатить (

Сроки уплаты страховых взносов на травматизм в 2020 году

Плательщиками сборов являются как юридические лица, так и индивидуальные предприниматели, которые используют в производственной деятельности наемный труд. Предметом налогообложения является заработная плата сотрудников, начисляемая на основании трудовых соглашений или гражданско-правовых договоров.

Не подлежат обложению взносами на травматизм следующие выплаты:

- материальная помощь, которая выдается при ЧП;

- государственные пособия;

- компенсация за трудовую деятельность в тяжелых условиях;

- денежные компенсации, связанные с сокращением штата сотрудников при ликвидации компании;

- выплаты в связи с повышением квалификации.

В налоговом законодательстве указано, что платежи на травматизм нужно оплачивать не позднее 15-го числа месяца, следующего за отчетным. Например, взносы на основании выплат за апрель нужно перечислить до 15 мая. Если этот день выпадает на выходной, выплаты нужно произвести в ближайший рабочий день. Иначе к юридическому лицу или индивидуальному предпринимателю применят штрафные санкции в виде:

- штрафа, размер которого составляет 20-40% от начисленной суммы взносов;

- пеней, которые рассчитывают на основании ключевой ставки ЦБ РФ за каждый день просрочки (1/300 ключевой ставки).

В платежном поручении нужно правильно указать реквизиты: расчетный счет получателя, его название, код, назначение платежа с указанием периода оплаты, КБК.

Общие изменения

С 2020 года основная часть полномочий по взносам в социальные фонды перешла к налоговой службе России. Это в полной мере касается и страховых взносов в ФСС в 2020 году. В первую очередь, речь идет о контроле за отчислением по актуальным ставкам, взыскании долгов по ним, получении и анализе отчетов.

Данные поправки уже присутствуют в нормативной базе. Так, с 1 января 2020 года Закон о страховых взносах № 212-ФЗ перестаёт существовать, а на его место приходит новая глава 34 в Налоговом кодексе.

Из Закона № 212-ФЗ о страховых взносах в НК РФ перекочевали правила:

- об отчетных периодах: первый квартал, полугодие и 9 месяцев;

- расчетном периоде: год;

- кто обязан платить: фирмы, ИП, адвокаты, нотариусы и иные частнопрактикующие специалисты;

- объект: те же выплаты;

- размеры пониженных тарифов страховых взносов;

- база для начисления взносов (правила почти те же).

Правда, придется иметь дело с новыми бланками отчетности, ведь отправлять ее придется в налоговые органы. Помимо этого, сдвинуты сроки сдачи отчетов.

Подробнее об этом см. «Срок сдачи отчетности в ФСС в 2020 году».

Более детально прописаны критерии, которым нужно соответствовать, чтобы иметь право на пониженные тарифы страховых взносов в ФСС в 2020 году. Плюс пополнен перечень таких требований.

Момент потери права на пониженные тарифы страховых взносов в ФСС в 2020 году: теперь в НК РФ указано, что это происходит «задним числом» – с начала минувшего годового периода.

Самое основное, что касается страхователей, не претерпело глобальных перемен: порядок начисления и внесения в 2017 году взносов в ФСС остался прежним.

Отчетность по взносам на травматизм в 2017 году в ФСС

Взносы за наемных работников рассчитывают и оплачивают каждый месяц. Отчет сдают ежеквартально. С 2020 года была введена новая форма отчетности по взносам на травматизм – 4-ФСС. Она утверждена приказом ФСС № 381 от 26.09.2016 года. Теперь в документе не указывают информацию о взносах и расходах по нетрудоспособности и материнству. Эти взносы платят уже в ФНС. В отчете остался раздел для организаций, которые отправляют сотрудников на другое место работы. Например, на другое предприятие.

Подавать отчетность можно на бумажном носителе до 20-го числа месяца, который следует за отчетным кварталом. Также можно сдать отчет в электронном виде. Сделать это нужно до 25-го числа месяца, который следует за отчетным кварталом.

Порядок действий страхователя при оплате взносов на травматизм

Ежемесячно после начисления зарплаты обязанное лицо удерживает с нее и уплачивает взносы на травматизм сообразно единой схеме.

| Пошаговые действия плательщика при отчислении взносов на травматизм | Пояснения |

| Определить облагаемую базу | К ней причисляют лишь те выплаты работнику, которые облагаются по закону взносами на травматизм |

| Выяснить страховой тариф | Определяется сообразно действующей Классификации видов экономической деятельности |

| Учесть право на льготирование, если таковое имеется | Действующие льготы применяются в отношении уменьшения размера тарифов |

| Скалькулировать сумму взноса к уплате в бюджет | Используется стандартная формула: заработок * страховой тариф; применяется льготирование по тарифу, если плательщик имеет на него право |

| Составить платежное поручение на уплату скалькулированной суммы взносов | Обязательные сведения, в которых нельзя допускать ошибки: КБК 393 1 0200 160, № счета УФК, наименование банка получателя; при неверном указании названых данных страховой платеж считается не перечисленным (ФЗ № 125, ст. 26.1, п. 7, пп. 4) |

| Заплатить взнос | Крайний срок внесения платы — 15 число месяца, который идет вслед за отчетным |

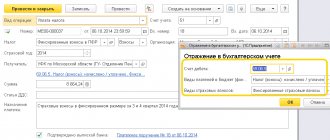

Образец платежного поручения на уплату взносов на травматизм

Образец заполнения платежного поручения на уплату взносов на травматизм

Тарифы взносов на травматизм 2017 года

Ставки для оплаты взносов определяют в соответствии с классом профессионального риска. Он зависит от вида деятельности организации или ИП, которая указана в ЕГРИП или ЕГРЮЛ. Тарифы установлены в определенных рамках: от 0,2% до 8,5% к выплатам или другим вознаграждениям в пользу застрахованных лиц, трудящихся на основании трудовых соглашений и гражданско-правовых договоров.

Взносы на травматизм в 2020 году: ставки

| Класс профессионального риска | Тариф |

| I | 0,2 |

| II | 0,3 |

| III | 0,4 |

| IV | 0,5 |

| V | 0,6 |

| VI | 0,7 |

| VII | 0,8 |

| VIII | 0,9 |

| IX | 1 |

| X | 1,1 |

| XI | 1,2 |

| XII | 1,3 |

| XIII | 1,4 |

| XIV | 1,5 |

| XV | 1,7 |

| XVI | 1,9 |

| XVII | 2,1 |

| XVIII | 2,3 |

| XIX | 2,5 |

| XX | 2,8 |

| XXI | 3,1 |

| XXII | 3,4 |

| XXIII | 3,7 |

| XXIV | 4,1 |

| XXV | 4,5 |

| XXVI | 5 |

| XXVII | 5,5 |

| XXVIII | 6,1 |

| XXIX | 6,7 |

| XXX | 7,4 |

| XXXI | 8,1 |

| XXXII | 8,5 |

Класс риска можно установить на основании ОКВЭД или специального классификатора, который принят Приказом Министерства Труда № 851. Чтобы определить ставку, нужно изначально подтвердить ОКВЭД. Для этого в ФСС подают заявление, подтверждающее основной вид деятельности. К нему прилагают пояснительную записку за прошлый год и справку-удостоверение.

Важно! Если предприниматель или юридическое лицо не подало никаких сведений о своей организации об уточнении класса риска, ФСС установит ставку самостоятельно. Оспорить ее нельзя. Это запрещено постановлением № 551 от 17.06.2016 года.

В 2020 году сохранились льготы для предпринимателей, которые используют наемных труд сотрудников с ограниченными возможностями: инвалидов I, II, III групп. ИП платят 60% от общеустановленного тарифа. В 2018-2019 годах не планируется отменять льготные тарифы. Также изменения будущих годов не должны коснуться и установленных ставок.

ОСНО

Взносы на страхование от несчастных случаев и профзаболеваний можно учесть при расчете налога на прибыль (подп. 45 п. 1 ст. 264 НК РФ).

Если организация применяет кассовый метод, то в состав расходов начисленную сумму взносов включайте по мере перечисления ее в бюджет ФСС России (п. 3 ст. 273 НК РФ).

Если организация применяет метод начисления, момент признания взносов зависит от того, к прямым или косвенным расходам относится вознаграждение, с которого они начислены.

Взносы, которые относятся к прямым расходам, включите в налоговую базу по мере реализации продукции, в стоимости которой они учтены (абз. 2 п. 2 ст. 318 НК РФ).

Если организация занимается производством и реализацией продукции (работ, услуг), перечень прямых расходов определите в учетной политике (п. 1 ст. 318 НК РФ).

Внимание: при утверждении перечня прямых расходов в учетной политике учитывайте, что деление расходов на прямые и косвенные должно быть экономически оправданно (письмо Минфина России от 26 января 2006 г. № 03-03-04/1/60). В противном случае налоговая инспекция может пересчитать налог на прибыль.

Так, зарплату и начисленные на нее взносы по сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Зарплату и начисленные на нее взносы по администрации организации отнесите к косвенным расходам. В торговых организациях зарплата и начисленные с нее взносы признаются косвенными расходами (абз. 3 ст. 320 НК РФ).

Ситуация: в какой момент при расчете налога на прибыль учесть взносы на страхование от несчастных случаев и профзаболеваний? Страховые взносы относятся к косвенным расходам. Организация признает доходы и расходы методом начисления.

При расчете налога на прибыль страховые взносы, которые относятся к косвенным расходам, учитывайте в том периоде, в котором они были начислены.

Взносы на страхование от несчастных случаев и профзаболеваний относятся к прочим расходам, связанным с производством и реализацией (подп. 45 п. 1 ст. 264 НК РФ), и представляют собой обязательные платежи, которые перечисляются в бюджет в соответствии с требованиями законодательства (ст. 22 Закона от 24 июля 1998 г. № 125-ФЗ). Поэтому при методе начисления момент включения страховых взносов в состав расходов нужно определять в соответствии с пунктом 7 статьи 272 Налогового кодекса РФ. Все обязательные платежи в бюджет, согласно подпункту 1 этого пункта, признаются на дату начисления. Соответственно, часть страховых взносов, отнесенную к косвенным расходам, можно включать в расчет налоговой базы в том отчетном (налоговом) периоде, в котором они были начислены (в последний день месяца). Страховые взносы учитываются в расходах единовременно, даже если выплаты, на которые они начислены, относятся к разным отчетным (налоговым) периодам. Такой вывод следует из писем Минфина России от 13 апреля 2010 г. № 03-03-06/1/256, от 13 апреля 2010 г. № 03-03-06/1/258, от 2 апреля 2010 г. № 03-03-06/1/214, от 16 февраля 2004 г. № 04-02-05/1/14 и ФНС России от 7 апреля 2010 г. № 3-2-12/21.

Следует отметить, что в письме Минфина России от 28 марта 2008 г. № 03-03-06/1/212 была отражена другая позиция. В нем говорилось, что взносы на страхование от несчастных случаев и профзаболеваний нужно учитывать в том же порядке, что и другие расходы по обязательному и добровольному страхованию. То есть, если взносы начислены на вознаграждения, которые включаются в состав косвенных расходов, в налоговом учете они признаются в момент оплаты. Такой подход был основан на положениях пункта 6 статьи 272 Налогового кодекса РФ.

С выходом более поздних разъяснений прежняя точка зрения Минфина России утратила свою актуальность. Тем более что арбитражная практика подтверждает первую точку зрения (см., например, постановления ФАС Западно-Сибирского округа от 20 сентября 2006 г. № Ф04-4102/2005(26428-А27-33), от 16 мая 2005 г. № Ф04-3106/2005(11700-А27-40), Уральского округа от 1 июня 2005 г. № Ф09-2347/05-С7). Судьи указывают, что нормы пункта 6 статьи 272 Налогового кодекса РФ регулируют порядок налогового учета страховых взносов (премий), которые организации начисляют на основании договоров, заключенных со страховыми компаниями или негосударственными фондами (например, ОСАГО, негосударственное медицинское или пенсионное страхование сотрудников и т. п.). При этом положения этого пункта устанавливают разные варианты списания страховых взносов на расходы в зависимости от срока действия договора и способа уплаты взносов (разовым платежом или в рассрочку). В случае же страхования от несчастных случаев и профзаболеваний организация каких-либо договоров страхования не заключает. Взносы на страхование от несчастных случаев и профзаболеваний организации платят ежемесячно на основании свидетельств о регистрации в территориальных отделениях ФСС России в порядке и в сроки, установленные статьей 22 Закона от 24 июля 1998 г. № 125-ФЗ. Эти взносы представляют собой обязательные платежи, которые учитываются при расчете налога на прибыль в соответствии с подпунктом 1 пункта 7 статьи 272 Налогового кодекса РФ.

Пример отражения в бухгалтерском и налоговом учете взносов на страхование от несчастных случаев и профзаболеваний. Организация применяет общую систему налогообложения и рассчитывает налог на прибыль методом начислений

ОАО «Производственная » установлен единый тариф взносов на страхование от несчастных случаев и профзаболеваний – 1 процент от фонда оплаты труда. «Мастер» отчитывается по налогу на прибыль ежеквартально. Согласно учетной политике для целей налогообложения затраты на оплату труда рабочих, непосредственно занятых в производстве продукции, включаются в состав прямых расходов. Затраты на оплату труда административно-управленческого персонала организации учитываются как косвенные расходы.

В марте организация начислила зарплату:

- рабочим, непосредственно занятым в производстве продукции, – в размере 500 000 руб. Сумма взносов на страхование от несчастных случаев и профзаболеваний, начисленная на зарплату производственных рабочих, составила 5000 руб. (500 000 руб. × 1%);

- административно-управленческому персоналу – в размере 750 000 руб. Сумма взносов на страхование от несчастных случаев и профзаболеваний – 7500 руб. (750 000 руб. × 1%).

В апреле бухгалтер начислил взносы на страхование от несчастных случаев и профзаболеваний за март в размере 12 500 руб. (5000 руб. + 7500 руб.).

Вся сумма страховых взносов была перечислена в бюджет ФСС России 5 апреля.

Вся продукция, изготовленная в марте, была реализована. Остатков незавершенного производства нет. Поэтому при расчете налога на прибыль за I квартал была учтена вся сумма прямых расходов, в том числе зарплата производственных рабочих и начисленные на нее взносы на страхование от несчастных случаев и профзаболеваний.

Зарплата, начисленная административно-управленческому персоналу «Мастера», также учтена при расчете налога на прибыль за I квартал. При определении состава расходов бухгалтер «Мастера» руководствуется подпунктом 1 пункта 7 статьи 272 Налогового кодекса РФ. Поэтому страховые взносы он также учел при расчете налога на прибыль за I квартал.

В учете организации сделаны следующие записи (проводки, связанные с начислением взносов на обязательное пенсионное (социальное, медицинское) страхование, не рассматриваются).

В марте:

Дебет 20 Кредит 70 – 500 000 руб. – начислена зарплата производственных рабочих за март;

Дебет 25, 26 Кредит 70 – 750 000 руб. – начислена зарплата административно-управленческого персонала за март;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 5000 руб. – начислены взносы на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих за март;

Дебет 25, 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 7500 руб. – начислены взносы на страхование от несчастных случаев и профзаболеваний с зарплаты административно-управленческого персонала за март.

В апреле:

Дебет 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» Кредит 51 – 12 500 руб. – уплачены взносы на страхование от несчастных случаев и профзаболеваний за март.

Ситуация: можно ли при расчете налога на прибыль учесть надбавку к тарифу взносов на страхование от несчастных случаев и профзаболеваний?

Ответ: да, можно.

При расчете налога на прибыль учитывайте всю сумму взносов, начисленную исходя из установленного организации на текущий год тарифа с надбавкой.

ФСС России устанавливает тариф взносов, исходя из базового, соответствующего основной деятельности организации, и надбавки (скидки). То есть тариф, присвоенный организации на текущий год, уже содержит надбавку (скидку). Это следует из пункта 1 статьи 22 Закона от 24 июля 1998 г. № 125-ФЗ и подтверждается формой уведомления о размере взносов. В этом документе тариф, присвоенный организации, должен быть указан с учетом надбавок (скидок).

Взносы на страхование от несчастных случаев и профзаболеваний рассчитывают исходя из тарифа, содержащего надбавку. То есть взносы по надбавке отдельно не рассчитывают. Такой порядок расчета взносов на страхование от несчастных случаев и профзаболеваний следует из пункта 1 статьи 22 Закона от 24 июля 1998 г. № 125-ФЗ. Поэтому всю сумму взносов, рассчитанную исходя из тарифа, содержащего надбавку, учитывайте при расчете налога на прибыль (подп. 45 п. 1 ст. 264 НК РФ).

Не обращайте внимание на абзац 2 пункта 2 статьи 22 Закона от 24 июля 1998 г. № 125-ФЗ, в котором сказано, что сумму надбавки к тарифу платят из чистой прибыли. Дело в том, что порядок расчета налога на прибыль с 1 января 2002 года регулирует глава 25 Налогового кодекса РФ. Закон от 24 июля 1998 г. № 125-ФЗ определяет только правовые, экономические и организационные основы страхования от несчастных случаев и профзаболеваний (преамбула Закона от 24 июля 1998 г. № 125-ФЗ).

Ситуация: можно ли при расчете налога на прибыль учесть взносы на страхование от несчастных случаев и профзаболеваний, начисленные с выплат, не уменьшающих налогооблагаемую прибыль?

Ответ: да, можно.

При расчете налога на прибыль учитываются взносы на страхование от несчастных случаев и профзаболеваний, начисленные в соответствии с законодательством (подп. 45 п. 1 ст. 264 НК РФ).

Объект обложения страховыми взносами определен в пункте 1 статьи 20.1 Закона от 24 июля 1998 г. № 125-ФЗ. Закрытый перечень выплат, которые не облагаются страховыми взносами, приведен в статье 20.2 Закона от 24 июля 1998 г. № 125-ФЗ. В данном перечне никаких исключений для выплат, не учитываемых при расчете налога на прибыль, не предусмотрено. Следовательно, начисление взносов на выплаты, не уменьшающие базу по налогу на прибыль, производится в соответствии с законодательством. А значит, их можно учесть при расчете налога на прибыль (подп. 45 п. 1 ст. 264 НК РФ).

Аналогичные разъяснения содержатся в письме Минфина России от 3 сентября 2012 г. № 03-03-06/1/457.

Ситуация: как организации на ОСНО учесть при налогообложении финансирование предупредительных мер по сокращению травматизма и профзаболеваний за счет страховых взносов?

При налогообложении прибыли суммы взносов, направленные на финансирование предупредительных мер, а также расходы, оплаченные за счет этих средств, не учитываются.

При расчете налога на прибыль организация включает в состав доходов:

- доходы от реализации (ст. 249 НК РФ);

- внереализационные доходы (ст. 250 НК РФ).

Такой порядок предусмотрен пунктом 1 статьи 248 Налогового кодекса РФ.

Доходом в целях налогообложения признается экономическая выгода в денежной или натуральной форме (ст. 41 НК РФ). Суммы финансирования предупредительных мер по сокращению травматизма и профзаболеваний организация должна использовать строго по целевому назначению (п. 12−14 Правил, утвержденных приказом Минтруда России от 10 декабря 2012 г. № 580н). Перечень мероприятий, подлежащих такому финансированию, приведен в пункте 3 Правил, утвержденных приказом Минтруда России от 10 декабря 2012 г. № 580н.

Таким образом, при финансировании предупредительных мер по сокращению травматизма и профзаболеваний за счет ФСС России организация не получает экономической выгоды, а значит, такие суммы не нужно учитывать в составе налогооблагаемых доходов.

Аналогичные разъяснения содержатся в письмах Минфина России от 24 сентября 2010 г. № 03-03-06/1/615 и от 14 августа 2007 г. № 03-03-06/1/568.

Входной НДС по расходам, понесенным в рамках выполнения мероприятий по сокращению травматизма и профзаболеваний, можно принять к вычету на общих основаниях (п. 2 ст. 171 НК РФ, письмо Минфина России от 24 сентября 2010 г. № 03-03-06/1/615).

Направлять страховые взносы (их часть) на финансирование профилактики травматизма и профзаболеваний можно только с разрешения территориальных отделений ФСС России (п. 8 Правил, утвержденных приказом Минтруда России от 10 декабря 2012 г. № 580н). Тем не менее некоторые организации несут расходы на финансирование предупредительных мер до получения такого разрешения. Их можно зачесть в счет уплаты взносов на страхование от несчастных случаев и профзаболеваний. Такой вывод следует из абзаца 2 пункта 5 письма ФСС России от 20 февраля 2008 г. № 02-18/06-1536. Указанное письмо основано на нормах утративших силу Правил, утвержденных приказом Минздравсоцразвития России от 30 января 2008 г. № 43н. Однако им можно руководствоваться и в настоящее время.

При этом уменьшать налогооблагаемую прибыль на сумму расходов, которые финансирует ФСС России, нельзя (п. 1 ст. 252 НК РФ). Если ранее организация учла их при расчете налога на прибыль, налоговую базу нужно скорректировать. Разъяснений контролирующих ведомств по вопросу, в каком периоде это нужно сделать (когда организация фактически понесла расходы или когда организация получила от ФСС России разрешение на финансирование за счет взносов), нет. Наиболее правильным представляется следующий вариант. Скорректировать налоговую базу нужно в том периоде, в котором организация получила от ФСС России разрешение на финансирование. Вносить изменения в прошлые отчетные периоды и подавать уточненную декларацию не нужно. Это требование распространяется лишь на случаи ошибочного занижения налога (п. 1 ст. 54, п. 1 ст. 81 НК РФ). Организация, которая понесла расходы на финансирование предупредительных мер по сокращению травматизма и профзаболеваний до получения разрешения ФСС России и учла их при расчете налога на прибыль, поступила правомерно (не допустила ошибки).

Пример отражения в бухучете и при налогообложении расходов на финансирование предупредительных мер по сокращению травматизма и профзаболеваний

Расходы произведены после получения разрешения ФСС России. Организация применяет общую систему налогообложения.

ОАО «Производственная » финансирует предупредительные меры по сокращению травматизма. Организация применяет метод начисления, налог на прибыль рассчитывает ежеквартально.

Организации установлен тариф взносов на страхование от несчастных случаев и профзаболеваний в размере 1 процента (соответствует 9-му классу профессионального риска).

В июне организация начислила в пользу своих сотрудников зарплату на сумму 1 250 000 руб.

Бухгалтер начислил взносы на страхование от несчастных случаев и профзаболеваний за июнь в размере 12 500 руб. (1 250 000 руб. × 1%).

В июне организация получила разрешение приобретать за счет взносов на страхование от несчастных случаев и профзаболеваний индивидуальные средства защиты для сотрудников. Размер финансирования составил 8260 руб. В этом же месяце организация приобрела для сотрудников, занятых на работах с вредными производственными факторами, средства индивидуальной защиты на сумму 8260 руб. (в т. ч. НДС – 1260 руб.). В июле все средства защиты в пределах отраслевых норм были переданы сотрудникам, занятым на работах с вредными производственными факторами. Их стоимость бухгалтер зачел в счет уплаты взносов на страхование от несчастных случаев и профзаболеваний.

Средства индивидуальной защиты, учтенные в составе материалов, бухгалтер отражает на счете 10-10 «Специальная оснастка и специальная одежда на складе» и счете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» (п. 11 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н).

В учете бухгалтер «Мастера» сделал следующие проводки.

В июне:

Дебет 20 Кредит 70 – 1 250 000 руб. – начислена зарплата за июнь;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 12 500 руб. – начислены взносы на страхование от несчастных случаев и профзаболеваний за июнь;

Дебет 76 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» Кредит 86 – 8260 руб. – получено разрешение приобретать за счет взносов на страхование от несчастных случаев и профзаболеваний индивидуальные средства защиты для сотрудников;

Дебет 10-10 Кредит 60 – 7000 руб. – приобретены средства индивидуальной защиты для сотрудников, занятых на работах с вредными производственными факторами;

Дебет 19 Кредит 60 – 1260 руб. – отражен «входной» НДС по имуществу, приобретенному в рамках мероприятий по снижению травматизма и профзаболеваний;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 1260 руб. – принят к вычету НДС по имуществу, приобретенному в рамках мероприятий по снижению травматизма и профзаболеваний;

Дебет 60 Кредит 51 – 8260 руб. – оплачены средства индивидуальной защиты;

Дебет 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» Кредит 76 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 8260 руб. – уменьшена задолженность перед ФСС России по страховым взносам на сумму произведенных расходов;

Дебет 86 Кредит 98-2 – 8260 руб. – отражены в составе доходов будущих периодов средства, направленные на финансирование предупредительных мер.

При расчете налога на прибыль за первое полугодие сумму взносов на страхование от несчастных случаев и профзаболеваний (12 500 руб.) бухгалтер включил в состав расходов.

В июле:

Дебет 10-11 Кредит 10-10 – 7000 руб. – выданы сотрудникам, занятым на работах с вредными производственными факторами, средства индивидуальной защиты, стоимость которых финансирует ФСС России;

Дебет 20 Кредит 10-11 – 7000 руб. – списана стоимость средств индивидуальной защиты, выданных сотрудникам;

Дебет 98-2 Кредит 91-1 – 8260 руб. – признан прочий доход в сумме фактически осуществленных расходов, направленных на финансирование предупредительных мер по сокращению травматизма и профзаболеваний.

Суммы целевого финансирования предупредительных мер по сокращению травматизма и профзаболеваний (8260 руб.) в бухучете включаются в состав прочих доходов (абз. 3 п. 9 ПБУ 13/2000). При расчете налога на прибыль за девять месяцев данная сумма в составе доходов не учитывается. В результате в бухучете возникает постоянная разница в размере 8260 руб. и соответствующий ей постоянный налоговый актив (п. 4, 7 ПБУ 18/02):

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 – 1652 руб. (8260 руб. × 20%) – отражен постоянный налоговый актив.

Стоимость средств индивидуальной защиты в сумме 7000 руб. в бухучете включается в состав производственных расходов. При расчете налога на прибыль за девять месяцев данная сумма не учитывается. В результате возникает постоянная разница в размере 7000 руб. и соответствующее ей постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02):

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» – 1400 руб. (7000 руб. × 20%) – отражено постоянное налоговое обязательство.

Взносы на травматизм в 2020 году: реквизиты

В платежном поручении на перечисление взносов нужно указывать правильные данные о получателе:

- наименование регионального подразделения ФСС и УФК по региону;

- КПП и ИНН регионального ФСС;

- название банка получателя в регионе;

- БИК банка;

- расчетный счет получателя.

В основной части нужно указать основание платежа, его очередность, период взноса, а также назначение платежа. В поле КБК («104») указывают правильный код бюджетной классификации. Узнать его можно на сайте Налоговой Инспекции. Также нужно указать статус налогоплательщика. Его выбирают на основании приложения №5 к Приказу № 107н.

Ответственность за неуплату взносов в срок

Вид ответственности зависит от того, какой взнос не уплачен вовремя:

- На случай временной нетрудоспособности и материнства (в ФНС).

Пропуск срока уплаты взноса на ВНиМ (при отсутствии ошибок в РСВ) грозит работодателю начислением пени за каждый день просрочки (ст. 122 НК РФ, п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Если причиной неперечисления взноса стала ошибка в РСВ, то дополнительно к пеням налоговая начислит штраф — 20% от суммы задолженности. При умышленной неуплате штраф составит 40%.

- От несчастных случаев на производстве и профзаболеваний (в ФСС).

Ответственность за неуплату взносов в ФСС установлена Законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев…». За опоздание с уплатой взносов на травматизм работодателю начислят и пени, и штраф. При этом неважно, что послужило причиной пропуска срока уплаты: ошибка в расчете или забывчивость бухгалтера.

Расчет взносов на травматизм 2017 года

Каждый месяц ИП или юридическое лицо должны оплачивать взносы на травматизм. Их начисляют в зависимости от программы учета: по каждому работнику или на общий фонд оплаты труда. Для расчета нужно изначально определить базу налогообложения. В нее входят следующие выплаты:

- заработная плата;

- отпускные по учебному и ежегодному отпуску;

- премии;

- оплата по среднему заработку за командировочные дни;

- выплаты за работы по гражданско-правовым договорам (если в них прописано начисление взносов от НС).

Для правильных подсчетов установлена формула:

База по взносам на травматизм = Выплаты по трудовым соглашениям (ГПД) – Не облагаемые выплаты

Далее, нужно учитывать процент взноса, который установлен ФСС. После этого можно рассчитывать сумму взноса на травматизм. Для этого установлена следующая формула:

База взноса на травматизм (облагаемые выплаты) х Тариф (%)

Полученную сумму переводят в качестве оплаты взносов на травматизм в ФСС. Чтобы тариф ИП или юридического лица не изменился, его нужно подтверждать каждый год. Для этого в ФСС подают соответствующее заявление.

Пример расчета страховых взносов травматизм 2020 года

Фирме нужно вычислить и оплатить взносы на травматизм за май 2017 года. Бухгалтер начисляет сотрудникам:

- оклад – 1 542 120,00 руб.;

- командировочные – 3 520,00 руб.;

- вознаграждение за стаж работы – 125 470,00 руб.;

- пособие по беременности – 284 250,00 руб.;

- компенсацию отпуска – 58 730,00 руб.;

- премию за квартал – 617 800,00 руб.

Нужно суммировать эти выплаты. Из них вычесть те, которые не облагаются взносами.

2542120+125470+3520-284250+617800-58730 = 1 945 930,00 рублей.

Согласно классификации ОКВЭД код предприятия 10.52. Его относят к классу риска «3». Тариф составляет 0,4%. Делаем подсчеты:

1945930 х 0,4% = 7 783,72 руб.

Эту сумму нужно перечислить в ФСС.

Калькуляция взносов на травматизм: стандартная формула и льготирование

Плательщик обязан исчислять взносы ежемесячно сразу после начисления заработка. Облагаемую базу могут составлять: оклад, доплата за стаж, надбавки, премиальные, отпускные, командировочные, вознаграждения по договорам ГПХ.

Стандартная формула калькуляции оплачиваемой суммы взносов на травматизм одинакова для всех обязанных лиц: заработок * страховой тариф. К числу заработка в этом случае относят только те выплаты, которые облагаются страховыми взносами. Перечень сумм, с которых не исчисляют взносы, обозначен в статье 20.2 ФЗ № 125. Так, не удерживаются страховые суммы с государственных пособий, платежей за обучение, компенсаций за работу в опасных условиях, начислений при ликвидации организации. Предельной базы для подсчета этого вида страхования не установлено.

Размер взноса на травматизм, который по результатам подсчетов подлежит уплате, обязанное лицо вправе снизить на величину некоторых выплат. К ним относят:

- Отпускные по дополнительному отдыху (отпуск для санаторного лечения по путевке ФСС).

- Пособие по больничному листу (в случае несчастного случая на производстве либо профзаболевания).

- Иные виды финансирования, которые осуществляются с целью снижения травматизма на производстве.

При калькуляции учитываются также льготы, на которые вправе рассчитывать отдельные категории плательщиков. К примеру, ИП вправе платить взносы за инвалидов 1, 2, 3 групп в размере 60% от общепринятых тарифных ставок. Организация (ИП) может получить скидку к тарифной ставке при наличии следующих условий:

- Деятельность осуществляется на протяжении как минимум 3 лет с момента регистрации.

- Отсутствуют «страховые» долги.

- Не было страховых случаев с летальным исходом.

- Все платежи по страхованию вносятся исправно и вовремя.

Максимальный размер скидки, на которую можно претендовать при соблюдении этих условий — 40% тарифа. Для получения права пользования льготной ставкой в следующем году плательщику нужно подать заявление до конца ноября настоящего года (Читайте также статью ⇒ Фиксированные страховые взносы для ИП в ПФР в 2020).

Как посчитать взносы на травматизм в ФСС на инвалида в 2020 году

Если юридическое лицо или индивидуальный предприниматель используют наемный труд инвалидов I-III группы, ему положены льготы при оплате взносов на травматизм. Он должен оплачивать 60% от основной тарифной ставки, соответствующей ОКВЭД.

Например, предприятию присвоен третий класс профессионального риска. Ему соответствует тариф 0,4%. Взносы на травматизм на выплаты сотрудникам с ограниченными возможностями начисляют по сниженной ставке – 0,24%. Она рассчитывается таким образом: 0,4х60%=0,24%.

Доходы ФСС

Образуются из страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности), а также страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством.

Все денежные средства фонда не входят в состав бюджетов соответствующих уровней, других фондов, изъятию не подлежат и являются федеральной собственностью. Бюджет Фонда и отчет о его исполнении утверждаются федеральным законом «О бюджете фонда социального страхования Российской Федерации», а бюджеты региональных и центральных отраслевых отделений фонда и отчеты об их исполнении – председателем фонда.

К примеру, общий объем денежных средств, поступивших в Фонд социального страхования в 2009 г. составил 440,1 млрд. руб., в 2010 г. – 463,8 млрд. руб., в 2011 г. – 558,6 млрд руб. Структура доходов ФСС за 2009-2011 гг. представлена на графике (в млн руб.)

3.1 Отчетность в ФСC

Плательщики страховых взносов, производящие выплаты физическим лицам, перечисляют взносы и сдают отчетность в Фонд социального страхования. Отчетность в ФСС сдают организации и индивидуальные предприниматели с работниками (индивидуальные предприниматели без работников отчетность в ФСС не сдают).

Отчетность ФСС — расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (администрирует налоговая с 1.01.17) и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения.

3.2 Срок перечисления взносов ФСС и их размер

Помимо сдачи отчетности, страхователи обязаны перечислять взносы в ФСС. Подлежат перечислению два типа взносов:

- взносы в ФСС по временной нетрудоспособности и в связи с материнством (администрирует налоговая с 1.01.17);

- взносы в ФСС по травматизму.

Величина взносов в ФСС по временной нетрудоспособности и в связи с материнство составляет 2,9% от зарплаты.

Величина взносов в ФСС по травматизму составляет от 0,2% до 8,5% от зарплаты. После того, как вы подтвердите свой основной вид деятельности, Фонд присвоит вашей организации класс профессионального риска, в соответствии с которым Вы и будете перечислять процент.

Если отчетность сдается раз в квартал, то взносы подлежат перечислению в бюджет ежемесячно, до 15 числа следующего месяца.

3.3 Штрафы ФСС

Для точного исполнения доходной части бюджета ФСС предусмотрен инструмент — штрафы:

- Нарушение страхователем срока регистрации — штрафы от 5 до 10 тысяч рублей (ст. 26.28 125-ФЗ);

- Неуплата взносов ФСС. За неуплату или неполную уплату сумм страховых взносов в результате занижения базы для начисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) плательщиков страховых взносов влечет взыскание штрафа – 20 % от неуплаченной суммы страховых взносов (статья 26.29 125-ФЗ);

- Уклонение от уплаты страховых взносов. 10 августа 2020 года вступили в силу сразу два Закона, направленных на совершенствование законодательства об ответственности за преступления и иные правонарушения, связанные с неуплатой страховых взносов. Таким образом, восстановлена уголовно-правовая охрана указанных платежей. С 10 августа 2020 года уклонение от уплаты страховых взносов признается уголовным преступлением, минимальное наказание за которое — штраф в размере 100 000 руб., а максимальное — лишение свободы на срок до шести лет (Федеральный закон N 250-ФЗ). Уголовная ответственность начинается, если недоимка образуется в крупном или особо крупном размере. В отношении взносов, администрируемых налоговыми органами, неуплаченной будет считаться сумма, включающая недоимку не только по взносам, но и по налогам и сборам. Такая недоимка должна составить более 5 млн руб. в пределах трех финансовых лет подряд при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 25% подлежащих уплате сумм. Если недоимка окажется больше 15 млн руб., ее доля не будет иметь значение. Для страховых взносов на травматизм уклонением от уплаты в крупном размере считается сумма, превышающая 2 000 000 руб. Однако, если преступление совершено впервые, можно освободиться от уголовной ответственности. Для этого надо полностью погасить недоимку, пени и штраф. Также 10 августа вступил в силу Федеральный закон N 272-ФЗ, которым урегулировано взаимодействие ФСС, ОВД и следственных органов при выявлении фактов уклонения от уплаты страховых взносов на травматизм. Теперь территориальные органы ФСС обязаны направить соответствующие материалы дела в следственные органы, если плательщик в течение двух месяцев со дня окончания установленного срока не исполнил требование об уплате недоимки по страховым взносам, пеней и штрафов, размер которой позволяет предполагать факт совершения правонарушения, содержащего признаки преступления;

- Непредставление расчета по начисленным и уплаченным страховым взносам в ФСС. Штраф в размере 5 процентов суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1000 рублей (ст. 26.30 125-ФЗ);

- Отказ в представлении или непредставление страховщику документов, необходимых для осуществления контроля за уплатой страховых взносов. Штраф в размере 200 рублей за каждый непредставленный документ (ст. 26.31 125-ФЗ).