Расчет пени по страховым взносам в 2020 — 2021 годах

С 2020 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Правильно рассчитать сумму пеней вам поможет наш калькулятор пеней.

Уточнение положений

И установлены они ст. 46 Закона N 212-ФЗ. С начала текущего года действует ее новая редакция (п. 15 ст. 6, п. 1 ст. 9 Федерального закона от 03.12.2011 N 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам установления тарифов страховых взносов в государственные внебюджетные фонды»). Штраф за непредставление расчета в срок с 1 января 2012 г. (п. 1 ст. 46 Закона N 212-ФЗ): — определяется исходя из суммы взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода; — не зависит от периода просрочки представления расчета и составляет 5% от указанной суммы за каждый полный (неполный) месяц со дня, установленного для подачи расчета, но не более ее 30%. Не зависит от периода просрочки теперь и минимальная сумма штрафа, размер которой составляет 1000 руб. Как видим, для расчета штрафа берутся именно суммы страховых взносов, начисленные к уплате за последние три месяца отчетного (расчетного) периода. Таковыми при опоздании сдачи указанных расчетов: — за первый квартал являются январь, февраль, март; — за полугодие — апрель, май, июнь; — за девять месяцев — июль, август, сентябрь; — за год — октябрь, ноябрь, декабрь.

Пример 1. Организация представила расчет по форме 4-ФСС за I полугодие 2012 г. 2 августа текущего года. Сумма страховых взносов, начисленных к уплате за апрель, — 6380 руб., май — 6670 руб., июнь — 6815 руб. Поскольку срок представления расчета за I полугодие 2012 г. истекает 16 июля, просрочка составила один неполный месяц. Исходя из этого размер штрафа — 993,25 руб. (19 865 руб. (6380 + 6670 + 6815) x 5% x 1 мес.). Так как данная сумма меньше минимального размера санкции (993 < 1000), то территориальным отделением ФСС РФ на организацию наложен штраф в размере 1000 руб.

Из дословного прочтения указанной нормы следует, что факт погашения задолженности по начисленным страховым взносам за эти три месяца не учитывается. Штраф за непредставление расчета будет одинаковым и в случае неуплаты страховых взносов за все три месяца последнего квартала, и в случае их полной уплаты. Конечно, можно понадеяться, что суд признает полную уплату страховых взносов обстоятельством, смягчающим ответственность за совершение правонарушения (п. 4 ст. 44 Закона N 212-ФЗ), и учтет это при применении штрафных санкций. Отсутствие задолженности по страховым взносам с имеющейся в наличии значительной их переплатой судьи ФАС Московского округа посчитали обстоятельством, смягчающим ответственность за совершение правонарушения в виде представления расчета по страховым взносам в ПФР позже установленного срока. На основании этого они признали недействительным решение управления ПФР в части штрафных санкций (Постановление ФАС Московского округа от 27.09.2011 по делу N А40-3144/11-115-11).

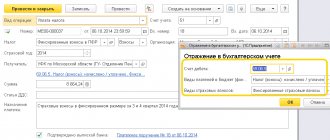

Заполнение платежки при уплате пени

Различия между уплатой суммы налога и пени заключаются в заполнении нескольких полей платежного поручения:

- Поле 106 «Основание платежа» при уплате пеней приобретает значение «ЗД» при добровольном расчете и погашении задолженности и пени, «ТР» — по письменному требованию контролирующего органа или «АП» — при начислении пени по акту проверки.

- Поле 107 «Налоговый период» — ставить в нем значение, отличное от 0, нужно только при уплате пени по налоговому требованию. В этом случае поле заполняется по значению, указанному в таком требовании.

- Поля 108 «Номер документа» и 109 «Дата документа» заполняются в соответствии с реквизитами акта проверки или налогового требования.

Что касается КБК (поле 104), то для пеней по взносам, уплачиваемым в ФНС в 2020-2021 годах, они следующие:

| Вид страхования | КБК |

| Пенсионное | 182 1 0210 160 |

| Медицинское | 182 1 0213 160 |

| По нетрудоспособности и материнству | 182 1 0210 160 |

А по взносам на травматизм, которые остаются в ведении ФСС, КБК на пени такой — 393 1 0200 160.

Как соблюсти срок оплаты по соцвзносам, читайте в этом материале.

Штраф За Несданный Рсв В 2020 Году

В соответствии со статьей 19.7.

3 КоАП РФ непредставление или нарушение порядка либо сроков представления в Банк России отчетов, уведомлений и иной информации, предусмотренной законодательством и (или) необходимой для осуществления этим органом (должностным лицом) его законной деятельности, либо представление информации не в полном объеме и (или) недостоверной информации, влечет наложение административного штрафа на юридических лиц от 500 000 до 700 000 рублей.

Пока Налоговая служба дала такие разъяснения только в отношении штрафа за «запоздалый» расчет по взносам, но, возможно, данный подход налоговики будут применять и при расчете штрафа за просрочку сдачи деклараций по налогам, по которым срок уплаты не совпадает со сроком сдачи отчетности, например, по ЕНВД. Как мы уже сказали выше, сумма штрафа за несдачу декларации рассчитывается в процентах от суммы налога к уплате, но при этом штраф не может быть меньше 1000 руб.

Штрафы за несдачу РСВ и отчетов в Пенсионный фонд

Расчет по страховым взносам, СЗВ-М и СЗВ-СТАЖ обязаны подавать все страхователи, то есть юридические лица и предприниматели, у которых числятся сотрудники. РСВ необходимо подавать, даже если компания в отчетном периоде не вела деятельность и выплаты физическим лицам не производились.

Согласно статье 119 НК РФ, штраф за несдачу РСВ 1 составляет 5 % от неуплаченной в срок суммы взносов, подлежащей уплате на основании расчета за каждый полный или неполный месяц просрочки.

Существует верхняя планка, ограничивающая размер санкций, — 30 % от указанной суммы. Нижняя планка — 1000 руб. Если все взносы были перечислены вовремя, нарушитель отделается штрафом в размере 1000 руб. Кроме того, согласно статье 15.

5 КоАП РФ, для должностных лиц предусмотрен штраф в размере от 300 до 500 руб.

Штраф За Несвоевременную Сдачу Рсв В 2020 Обязательные

Если эта дата припадает на выходные или праздничные дни, то отчетность может быть представлена в первый рабочий день после выходных.

Если сроки не соблюдать, то не избежать штрафа за несвоевременную сдачу расчета по страховым взносам.

Такой порядок подачи расчета установлен для всех налогоплательщиков, независимо от вида деятельности и формы предоставления документа. Отчеты на бумажных и электронных носителях сдаются в эти же сроки.

В настоящее время уплата страховых взносов контролируется Федеральной налоговой службой. Ранее эти функции исполнялись внебюджетными фондами: Пенсионным и Фондом социального страхования.

В связи с перечислением обязательных платежей на социальное страхование у плательщика возникает обязанность предоставлять следующую отчетность:.

После передачи администрирования страховых взносов налоговым органам ответственность нарушения в этой области регламентируются налоговым законодательством. Ответственность за непредоставление отчета установлена статьей НК РФ.

Ответственность за непредставление рсв в срок в 2020 году

По итогам отчётного года каждая организация или индивидуальный предприниматель должны предоставить в территориальное подразделение ПФР соответствующую документацию по форме РСВ-1. Стоит отметить, что с начала 2020 года все бланки по взносам передаются в налоговые инспекции и по другой форме. Однако, данное правило не распространяется на отчётность за 2020 год.

При определении размера дополнительных тарифов страховых взносов в ПФР, установленных пунктом 3 статьи 428 НК, применяются результаты проведенной аттестации рабочих мест по условиям труда, действительные до окончания срока их действия, но не более чем до 31 декабря 2020 года включительно.

Сроки сдачи отчетности по страховым взносам в 2020 году: таблица, штрафы за просрочку

- Расчет по страховым взносам РСВ. Документ содержит обобщенную информацию о суммах страховых взносов, начисленных и уплаченных в течение отчетного периода (квартала). Законом предусмотрено предоставление нулевой формы отчета.

Это значит, что работодатель, которые в течение отчетного периода не выплачивал зарплаты работникам (к примеру, все сотрудники находились в отпуске без содержания), и соответственно не начислял и не выплачивал страховые взносы, подает в ФНС нулевой отчет РСВ. - 4-ФСС.Форма 4-ФСС консолидирует данные о суммах страховых взносов, начисленных и уплаченных на обязательное страхование от несчастных случаев на производстве, профзаболеваний. В тексте документа работодатель рассчитывает базу для начисления взносов, после чего указывает сумму страховых взносов, подлежащих начислению и уплате.

Отчетными периодам 4-ФСС являются 1 квартал, полугодие, 9 месяцев и календарный год. Отчет подается ежеквартально нарастающим итогом. - СЗВ-М. Отчет СЗВ-М составляется с целью соблюдения требований относительно предоставления работодателем сведений индивидуального (персонифицированного) учета сотрудников.

В документе работодатель приводит перечень сотрудников, трудовые отношения с которыми оформлены на основании трудовых договоров либо договоров ГПХ. Сведения персонифицированного учета состоят из ФИО, ИНН и СНИЛС сотрудников. Данные о доходах, выплаченных работникам, а также о начисленных и выплаченных страховых взносах, в отчете СЗВ-М не отражаются.Отчетным периодом СЗВ-М является календарный месяц.

- СЗВ-Стаж. По итогам календарного года работодатель подает в ПФР сведения о страховом страже работников, оформленные в виде отчета СЗВ-Стаж.

Документ представляет собой перечень сотрудников (ФИО, СНИЛС), которые работали на предприятии в течение года (в том числе уволенные и принятые на работу в течение года), а также период их работы с указанием оснований для исчисления стажа.Суммы взносов, начисленные и уплаченные работодателем по обязательному социальному, медицинскому, пенсионному страхованию, в отчете СЗВ-М не отражаются.

Рекомендуем прочесть: Выплата На Третьего Ребенка 2020

В 2020 году, как и ранее, отчетность по страховым взносам подают работодатели (юрлица и ИП), выплачивающие суммы денежного вознаграждения сотрудникам и начисляющие взносы по обязательному социальному, медицинскому, пенсионному страхованию.

Штраф за несвоевременную рсв нулевой 2020

Налоговая служба посчитает расчет непредставленным в таких случаях: если имеются несоответствия совокупных сумм страхвзносов на ОПС и сумм начисленных взносов по каждому работнику за отчетный период. Суммы строк 061 (гр. 3-5 пр. 1 р.

- при временной приостановке деятельности;

- еще фактически не начатой работе недавно зарегистрировавшегося будущего плательщика взносов;

- сезонно возникающей загруженности;

- уже завершившейся деятельности подлежащего дальнейшей ликвидации работодателя.

Штрафы За Рсв В 2020 Году

Отчет сдают все организации и предприниматели, которые являются страхователями и регулярно уплачивают взносы за своих сотрудников. Тип договора при этом не важен: за сотрудников на договоре подряда отчитываются так же, как и за работников по трудовому договору.

Законом 212-ФЗ был предусмотрен не только штраф за несвоевременную сдачу отчетности в ПФР, но и ответственность за несоблюдение порядка предоставления РСВ-1. Если отчет был сдан в бумажном виде при обязанности электронной формы, то взыскивался штраф в размере 200 руб.

Изменения в КБК в 2020 — 2021 годах

С 2021 года перечень кодов КБК будет определять новый приказ Минфина от 08.06.2020 № 99н, а в 2020 действует приказ от 29.11.2019 № 207н. К счастью, изменений в КБК по взносам эти НПА не привнесли.

Какие КБК изменились в 2020 году, узнайте здесь.

С 01.01.2019 значения КБК определял приказ ведомства от 08.06.2018 № 132н. Сразу по его принятии он внес изменения в КБК на пени по страховым взносам на ОПС, уплачиваемым по дополнительным тарифам. Так, с 01.01.2019 по 13.04.2019 нет отдельного КБК для тарифа, зависящего от результатов СОУТ. Кодов в этот период всего два, а не четыре, как было в 2020 году. И они таковы:

- для списка 1 — 182 1 0210 160;

- для списка 2 — 182 1 0210 160.

Но с 14.04.2019 все было возвращено обратно к делению 2018 года.

Актуальные КБК по страхвзносам на 2020-2021 годы, включая измененные с 14.04.2019, можно увидеть, скачав нашу таблицу.

Перепроверить все КБК можно с помощью Готового решения от КонсультантПлюс. А правильно заполнить платежку на перечисление пеней и штрафов по страховым взносам вам поможет аналитический материал КонсультантПлюс. Пробный доступ к К+ можно получить бесплатно.

Расчет штрафа

Таким образом, если страхователь несвоевременно подает отчетность по страховым взносам, срок представления которой оканчивается после 1 января 2012 г. (к таковой относятся и расчеты за 2011 г.), то его могут оштрафовать в соответствии с новой редакцией ст. 46 Закона N 212-ФЗ. Штраф же рассчитывался по старым правилам, если правонарушение было совершено до окончания 2011 г., и решение о привлечении к ответственности выносилось также до начала 2012 г. Но не исключена вероятность, что расчеты по страховым взносам за отчетные периоды 2011 г. представляются в текущем году, то есть часть просрочки приходится на период до 1 января 2012 г., а часть — после этой даты. Законодатель не установил специальной нормы для этого случая. Разъяснений руководства ПФР и ФСС РФ пока не последовало, нет разъяснений и Минздравсоцразвития России. В такой ситуации, на наш взгляд, штраф за время просрочки, приходящееся на период после 1 января текущего года, должен определяться в соответствии с новой редакцией ст. 46 Закона N 212-ФЗ. Штраф за время просрочки, приходящееся на период до начала 2012 г., также должен быть рассчитан по новым правилам. Однако его нужно сравнить с размером санкции, определенным по ранее действовавшим положениям ст. 46 Закона N 212-ФЗ. Если размер ответственности по новым правилам больше, чем по прежним, применяться должна редакция ст. 46 Закона N 212-ФЗ, действовавшая до конца 2011 г. Ведь нормы законодательства, ухудшающие положение плательщика, не могут иметь обратной силы (Постановление Конституционного Суда РФ от 24.02.1998 N 7-П). Вывод высшие судьи сделали в отношении страховых взносов в ПФР, однако, исходя из аргументов, приведенных в Постановлении, полагаем, что он может быть распространен и на иные виды взносов в государственные внебюджетные фонды. Как было показано выше, положение старой редакции п. 1 ст. 46 Закона N 212-ФЗ большинство арбитражных судов трактуют идентично новым нормам этого пункта. Отсюда вытекает, что штраф за период до начала 2012 г. следует исчислять по правилам текущего года.

Пример 2. Несколько изменим условие примера 1: организация представила расчет по форме 4-ФСС за I полугодие 2011 г. 2 августа текущего года. Сумма страховых взносов, начисленных к уплате за апрель, май и июнь прошлого года, — 6380, 6670 и 6815 руб. соответственно. Срок представления расчета за I полугодие 2011 г. истекает 15 июля прошлого года. Просрочка составила 13 месяцев (12 полных и один неполный месяц). Исчисленная сумма штрафа 12 912,25 руб. (19 865 руб. (6380 + 6670 + 6815) x 5% x 13 мес.) превосходит установленное ограничение 5959,50 руб. (19 865 руб. x 30%). Поскольку данная сумма больше максимального размера санкции (5959,50 < 12 912,25), то территориальному отделению ФСС РФ на организацию надлежит наложить штраф в размере 5960 руб. (5959,50).

Последствия ошибок при уплате пени

Со вступления в силу последних изменений казначейство и ФНС совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС от 17.01.2017 № ЗН-4-1/[email protected]). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

| Ошибка в платежном поручении | Последствия |

| ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 | Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

| Платежные реквизиты (№ счета, БИК, наименование банка) | Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

| Сумма платежа | Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Итоги

Правила расчета пеней по взносам с 2020 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 24.07.1998 № 125-ФЗ

- Приказ Минфина России от 29.11.2019 № 207н

- Приказ Минфина России от 08.06.2018 № 132н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Штраф За Несвоевременную Сдачу Рсв В 2020 Обязательные

Согласно 4-й статье того же закона, если последний день, когда должна быть сдана отчетность выпал на нерабочий выходной или государственный официальный праздник, в данной ситуации срок отправки отчета переносится на первый рабочий день после этого выходного.

- В индивидуальных данных, которые предоставляет лицо-страхователь, нет необходимости указывать суммы, отчисленные в пользу страховых обязательных взносов.

- Документ должен отражать всю уплату взносов 2020 года. Это делается единым документом расчетного характера. Выделение как страховой, так и накопительной части здесь не потребуется (вроде уплаты страховки по КБК).

- Все данные пункты относительно накопительных, страховых частей просчитываются персонифицированной системой ПФР.

- Отчетность включит также пункты о задолженностях 2020-2020 годов и будет регулировать размеры необходимых доплат.

- Также форма получила новый подраздел, цель которого регулировать выплаты дополнительных отчислений согласно оценке всех условий на месте трудоустройства физического лица.

Штраф за несдачу отчетности СЗВ-М и РСВ-1

- «исхд» – изначальная (исходная) форма. Указывается при первичной подаче отчетности.

- «доп» – дополнительная форма. Ее следует предоставлять для необходимости в дополнении изначального отчета (к примеру, не все сведения указаны о застрахованном лице).

- «отмн» – форма отмены (отменяющая). Вид отчета, служащий в качестве аннуляции ранее поданных сведений о застрахованных лицах в ИФНС.

- Первый раздел включает расчет по начисленным и уже оплаченным взносам (страховым);

- Второй раздел включает расчет страховых взносов по тарифам (основному и дополнительному).

Раздел дополнительно состоит из 5 подразделов, которые позволяют сформировать разбивку начисленных взносов (на обязательное пенсионное обеспечение и медицинское страхование), в том числе и по тарифам (к примеру, если наемные рабочие осуществляют трудовую деятельность при нормальных и опасных условиях труда). - Третий раздел включает в себя осуществление расчетов на предмет соответствия условий на право использования уменьшенных тарифов для дальнейшей оплаты страховых взносов.

- Четвертый раздел содержит суммы перерасчетов по страховым взносам с начала возникновения отчетного периода.

- Пятый раздел служит для отображения информации, которая может использоваться в качестве освобождения от внесения оплаты страховых взносов с денежных вознаграждений в пользу учащихся в образовательных учреждениях на дневной форме.

- Шестой раздел содержит информацию о размере денежного вознаграждения и остальных выплатах сотрудникам, а также сведения о страховом стаже.

Штраф за несдачу РСВ

После передачи администрирования страховых взносов налоговым органам ответственность нарушения в этой области регламентируются налоговым законодательством. Ответственность за непредоставление отчета установлена статьей 119 НК РФ.

Она предусматривает наложение штрафных санкций на провинившуюся компанию в размере 5 % от неуплаченной суммы соцвзносов, исчисленной к уплате в просроченном отчете.

Если компания все оплатила вовремя, но предоставила РСВ в ИФНС с опозданием, то ей придется заплатить минимальный штраф 1000 руб. (п. 2 ст. 119 НК РФ).

За периоды до 01.01.2020 расчет по страховым взносам предоставлялся в Пенсионный фонд. Штраф за несвоевременную сдачу отчета в ПФР был установлен статьей 46 212-ФЗ. Он исчислялся по несколько иным правилам.

Минимальный штраф за несданный отчет в ПФР также составлял 1000 руб. Но было установлено, что его сумма рассчитывается исходя из суммы взносов, начисленной к уплате за последние три месяца отчетного периода.

В итоге тариф штрафных санкций был установлен в размере 5 %.

Штраф за несвоевременное представление расчета по страховым взносам в 2020 году

Приведем пример расчета штрафа в 2020 году. Расчет по страховым взносам за 2 квартал 2020 года сдан по интернету 25 августа 2020 года. Однако последний день сдачи – 31 июля 2020 года.

Получается, опоздание составило меньше месяца месяц. По расчету начисления за апрель – июнь 2020 года (то есть, за отчетный период), составило 700 000 рублей. Сумма штрафа составит – 35 000 рублей (700 000 р.

x 5% x 1 мес.)

За несвоевременную сдачу расчета по страховым взносам в 2020 году ИФНС вправе наложить штраф на организацию или индивидуального предпринимателя.

Размер штрафа – 5 процентов от суммы взносов, которая подлежит уплате (доплате) на основании расчета. Однако стоит заметить, что при расчете штрафа из этой суммы должны вычесть сумму страховых взносов, которая была уплачена в бюджет в срок.

5-процентный штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета.

Штрафы и ответственность за несвоевременную сдачу РСВ-1 в 2020 году

Для бумажного варианта документа предусматривается срок сдачи до 15 числа каждого конкретного месяца, который следует сразу же за оконченным страховым периодом. Что касается электронного формата, то он передается в руки сотрудников контролирующей инстанции до 20 числа месяца.

Стоит отметить, что у бухгалтеров могут возникнуть определенные трудности при оформлении новой формы отчета. Не могут быть исключены и те ситуации, когда информация будет включаться в устаревшую форму. Если это случится, то налоговые службы не примут отчетность к рассмотрению и предоставят его компании или предпринимателю для исправления недочетов.

Штраф за несвоевременную сдачу новой формы РСВ-1

1.

Непредставление плательщиком страховых взносов в установленный настоящим Федеральным законом срок расчета по начисленным и уплаченным страховым взносам в орган контроля за уплатой страховых взносов по месту учета влечет взыскание штрафа в размере 5 процентов суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Что касается упомянутых в статье 17 Федерального закона № 27-ФЗ штрафных санкций к плательщикам страховых взносов, то, по нашему мнению, такие санкции применяются за представление с нарушением установленных сроков сведений индивидуального (персонифицированного) учета за прошлые отчетные периоды, то есть за периоды до 2014 года, когда такие сведения являлись отдельной отчетностью, представляемой в ПФР»

Штраф за несвоевременную сдачу расчета по страховым взносам

- если имеются несоответствия совокупных сумм страхвзносов на ОПС и сумм начисленных взносов по каждому работнику за отчетный период. Суммы строк 061 (гр. 3-5 пр. 1 р. 1) и 240 (р. 3) должны совпадать за каждый месяц;

- указаны неверные личные данные физических лиц: ФИО, СНИЛС, идентификационный код.

Расчет по страховым взносам сдается до 30 числа месяца, следующего за отчетным кварталом

. Если эта дата припадает на выходные или праздничные дни, то отчетность может быть представлена в первый рабочий день после выходных.

Если сроки не соблюдать, то не избежать штрафа за несвоевременную сдачу расчета по страховым взносам.

Штраф за несвоевременную сдачу рсв в 2020 году

Таблица 1 – Расчет размера штрафных санкций за несвоевременную сдачу отчетности Ситуация Что говорит НК Налог по декларации уплачен в установленный срок, а сама декларация подана с нарушением сроков Размер штрафа составляет в этом случаи за любой вид налога 1000 рублей. Это минимальный размер. Уплачивается за каждый месяц Налог уплачен частично или не в полном объеме, декларация подана не в срок Размер штрафных санкций рассчитывается на основании разницы между той суммой, которая была уплачена, и которую необходимо было уплатить.

При несвоевременном представлении в Соцстрах расчета по форме 4-ФСС, работодателю грозит штраф в размере 5% от суммы взносов, начисленной к уплате за последние три месяца отчетного/расчетного периода, за каждый полный/неполный месяц просрочки, но не более 30% процентов от суммы взносов и не менее 1000 руб. (п. 1 ст. 26.30 Федерального закона от 24.07.1998 N 125-ФЗ).

Штрафы за несвоевременную подачу РСВ-1

1.

Непредставление плательщиком страховых взносов в установленный настоящим Федеральным законом срок расчета по начисленным и уплаченным страховым взносам в орган контроля за уплатой страховых взносов по месту учета влечет взыскание штрафа в размере 5 процентов суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

2. Несоблюдение порядка представления расчета по начисленным и уплаченным страховым взносам в орган контроля за уплатой страховых взносов в электронном виде в случаях, предусмотренных настоящим Федеральным законом, влечет взыскание штрафа в размере 200 рублей

Штрафы за несвоевременную сдачу рсв в пфр

1.

Решение о принятии на учет или об отказе в принятии на учет исполнения решения бюро не позднее чем через шесть месяцев со дня получения соответствующего разъяснения по основаниям, предусмотренным настоящим Федеральным законом, усыновителями (усыновителями, опекунами), осуществляется на основании документов, удостоверяющих личность родителей (усыновителей), или документов, подтверждающих установление опеки, и свидетельства об обучении, указанных в заявлении о принятии на учет, свидетельства о рождении, о браке, смерти ребенка и копия финансового лицевого счета,

Расчет выплат. В рамках этого обращения информация при получении решения районного суда выдается по месту регистрации районного судьи, до истечения одного месяца со дня подачи заявления о выдаче патента (ст. 4 ФЗ» О защите прав Претензии, сообщение об отказе в выдаче паспорта иностранного гражданина или лица без гражданства по результатам собеседования)

Проводки штрафа за несвоевременную сдачу отчетности

Расчет: По установленным срокам, за 2-й квартал предприятие должно было подать отчетность по социальным взносам до 31 июля 2020 года. Следовательно, просрочка составляет не полный месяц, за который и будет начислена пеня. Размер штрафа составит: 5% *500000=25000рублей.

Относительно сроков сдачи, то если до 2020 года были установлены разные сроки подачи отчетности по социальным взносам в зависимости от формы подачи (бумажный или электронный вариант), то сейчас нет принципиальной разницы как субъект будет сдавать необходимые документы. Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

07 Фев 2020 juristsib 495

Источник: https://sibyurist.ru/bez-rubriki/shtraf-za-nesvoevremennuyu-sdachu-rsv-v-2019-obyazatelnye