Компании, корпорации и другие субъекты хозяйствования стремятся улучшить свою деятельность и увеличить показатели доходности. Прибыль — основная цель работы организации. Для того чтобы расти и развиваться, предприятия устанавливают тесные связи друг с другом. Совместные усилия помогают добиться больших высот и процветания.

Обеспечение достойной встречи деловых партнеров требует значительных финансовых затрат. Эта статья расходов предполагает достаточно обширный перечень мероприятий. В налоговом учете их относят на «Представительские расходы». Каждый бухгалтер знает, что подобные затраты привлекают наибольшее внимание Государственной налоговой службы. Это связано с тем, что статья уменьшает величину налогооблагаемой чистой прибыли хозяйственной единицы.

Представительские расходы содержание

Организационные траты распространяются на гостей и на представителей встречающего предприятия. Местом, где проводится встреча или прием деловых партнеров, может быть ресторан, кафе, встреча может состояться и в офисе компании. Все зависит от предпочтений встречающей стороны и характере уже налаженных партнерских отношений. Деловой прием определяется НК РФ как мероприятия по обеспечению комфортной обстановки для проведения переговоров или заседаний. Обслуживание подразумевает следующие затраты:

- подача автомобиля;

- сопровождение иностранных партнеров;

- услуги переводчика;

- ресторанный сервис;

- оплата услуг наемного водителя.

Как безопаснее

В принципе образца отчета о представительских расходах и авансового отчета должно хватить для подтверждения расходов на мероприятие. Однако компаниям желающим полностью минимизировать риски, лучше озаботиться составлением всех документов по предыдущему списку Минфина.

Представительские расходы – это затраты организации, направленные на развитие отношений с контрагентами: покупателями, поставщиками, инвесторами. Если расходы документально подтверждены и находятся в пределах 4 процентов от расходов на оплату труда, то их можно учесть при расчете налога на прибыль (п. 2 ст. 264 НК РФ).

Составляя отчет о представительских расходах, например, о встрече с деловыми партнерами нужно указать:

- цели и результаты мероприятия;

- дата и место проведения мероприятия;

- состав участников встречи (как принимающий, так и приглашенной стороны);

- затраты, понесенные на организацию мероприятия.

Вне зависимости от чего формируются траты?

Существует целый ряд факторов, которые не играют роли в процессе образования затратной статьи в бухгалтерии, которая относится к налаживанию партнерских отношений при личных встречах.

К ним относятся:

- Время приема. Не важно в котором часу дня происходит встреча, рабочее это время или нет. Траты относятся к представительским и в случае проведения мероприятий или заседаний вне рабочей недели.

- Место организации встречи. В выборе предприятия ограничиваются офисом или рестораном. Если формат заведения не соответствует важности приема, то к затратам представительским подобные расходы относить нельзя.

- Участниками переговоров могут быть лица должностные и частные, а также клиенты компаний.

- В случае если размер трат не выходит за пределы нормы, количество участников не имеет значения.

- Результат встречи не может повлиять на величину трат. Будет ли налажено сотрудничество или нет, выплаты производились. А значит, признаются представительскими.

Соблюдение норм и правил ведения учета представительских расходов, как оформить, пример представлены в статье.

Что можно учесть

В составе представительских расходов можно учесть лишь определенные типы затрат (п. 2 ст. 264 НК РФ):

- официальный прием представителей контрагентов должностными лицами организации (затраты на ресторан, приобретение продуктов и приготовление угощения силами встречающей организации);

- доставка представителей контрагентов и лиц, представляющих принимающую организацию к месту проведения встречи и обратно (в пределах населенного пункта);

- буфетное обслуживание представителей деловых партнеров и своих официальных лиц во время переговоров (оплата услуг общепита или организация кофе-пауз силами принимающей организации);

- оплата услуг привлеченных переводчиков.

Специально для читателей мы подготовили образец 2020 отчета о представительских расходах. Скачать документ можно по прямой ссылке на сайте.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Место трат в налоговом учете

Представительские расходы в налоговых расходах отражает статья Налогового кодекса Российской Федерации номер 264, она представляет полный перечень видов расходов на цели представительства. Соблюдение законодательных актов при списании трат необходимы для того, чтобы проводить налогообложение прибыли предприятий и организаций. Относится затратная часть на организацию встреч к прочим расходам на реализации продукции и ее производство.

Траты указаны в письмах Министерства финансов от 09.10.2012 № 03-03-06/1/535, от 01.12.2011 № 03-03-06/1/796 носят название представительских расходов. И подлежат четкому контролю. Все определения указаны без внесения в них видоизменений и отклонений. Каждый из видов затратной части на встречи и переговоры подлежат четкому контролю, поэтому на представительские расходы оформляем документы правильно.

Составляем положение о представительских расходах — образец

Даже если организация мероприятия по факту потребовала издержек, не включаемых в представительские расходы Налоговым кодексом, их нельзя включить в эти затраты для снижения налогооблагаемой базы. НАПРИМЕР. ООО «Кассандра» организовало встречу с представителями других организаций для обговаривания условий сотрудничества. На это мероприятие было затрачено 140 тыс. руб. Из этих средств на прием-обед было затрачено 70 тыс. руб., на буфетное обслуживание – 25 тыс. руб., на провоз участников к месту обеда и обратно на фирму – 20 тыс. руб., на посещение представления в театре – 10 тыс. руб., на экскурсию по памятным местам города – 15 тыс. руб., на цветы и сувениры для участников – 45 тыс. руб. На представительские расходы в этом случае можно списать только 115 тыс. руб., то есть сумму расходов на прием, буфетное обслуживание и транспорт. Остальные средства в размере 25 тыс. руб.

Нормирование части прочих расходов

Существует четкое определение суммы затрат на организацию встреч и приемов. Этот показатель на может превышать 4 % от фонда заработной платы сотрудникам предприятия за период отчетности. Величина трат на представительство отражается нарастающим итогом в годовом отчете.

Дата, когда утвержден авансовый отчет на представительские расходы, считается точным временем их осуществления. В случае если хозяйственная единица использует метод начисления, то расходы относят к косвенным в пределах отчетного периода.

Кассовый способ отражения трат отражает свершенные выплаты только по предоставлению документации, подтверждающей их осуществление. Это чеки, акты выполненных работ.

Вывод

Представительские расходы относятся к проведению деловых встреч, переговоров и заседаний руководящих органов компании. В НК РФ установлен их перечень для расчета налога на прибыль и норма – 4% от фонда оплаты труда. При использовании специальных налоговых режимов представительские расходы списать нельзя.

Некоторые формулировки НК РФ в этой области допускают неоднозначное толкование, поэтому по поводу представительских расходов у бизнесменов часто возникают споры с налоговиками.

НДС по представительским расходам можно взять к вычету только в той части, которая была принята для расчета налога на прибыль.

В бухгалтерском учете списание представительских расходов не ограничено. Поэтому у компаний, которые применяют ПБУ 18/02, могут возникать разницы между бухгалтерским и налоговым учетом.

НДС в учете представительских расходов

Очень важным является списание сумм налога на добавленную стоимость предприятий, организующих приемы и встречи с партнерами. За все товары и услуги, которыми пользовались представители организации, начисляется обязательный налог. Сумму его можно вычесть их налогооблагаемой прибыли организатора мероприятия. Регламентируются подобные расчеты статьями 171-172 НК Российской Федерации. Возможно снижение изымаемых сумм в определенных случаях:

- если в наличии счет-фактура с указанием сумм НДС;

- расходы на представительство принадлежат тому виду деятельности предприятия, который налогом облагается;

- расходы должным образом оформлены в бухгалтерии.

Когда при организации переговоров и встреч проводится ряд мероприятий, ответственные лица имеют представление о том, как издержки могут повлиять на дальнейшее обложение налогами прибыли. Поэтому оформляют заказы только у тех исполнителей, которые могут предоставить счет-фактуру. Например, розничные магазины не всегда выдают чеки с отдельно выделенной суммой НДС. А значит, ее нельзя вычесть в дальнейшем налогообложение прибыли.

Как учитывать НДС с представительских расходов

Нередко представительские расходы включают в себя НДС. Например, организация может получить счет-фактуру от ресторана или транспортной компании. НДС можно принять к вычету только по тем представительским расходам, которые учтены для налога на прибыль (п. 7 ст. 171 НК РФ).

Но часто к представительским относятся как облагаемые, так и не облагаемые НДС расходы. Порядок, в котором нужно списывать представительские расходы при нехватке лимита, в НК РФ не прописан.

Поэтому бизнесмен здесь может поступить с максимальной выгодой для себя. Он имеет право считать, что в первую очередь списывает ту часть представительских расходов, которая облагается НДС.

Пример расчета представительских расходов

Важно, что учитывается только сумма НДС нормируемых представительских расходов. Если траты произошли сверх нормы, то они относятся к прочим внереализационным расходам и не влияют на величину прибыли при налогообложении. Отражаются на счете 91, субсчете 2 «Прочие расходы». В налоговом учете суммы НДС представительских затрат сверх нормы никак не отражаются.

Возможно, что разница в учете бухгалтерском и налоговом составит сумму НДС от сверх расходов, ее учитывают в постоянном налоговом обязательстве.

В бухучете НДС на представительские расходы, как оформить пример:

Продукция ООО «Рост» облагается НДС. В марте 2020 г на предприятие была организовывана встреча с партнерами.

| № | Сумма представительских расходов, руб | НДС, руб | Фонд заработной платы за период, руб | Норма расходов представительских, 4% от ФЗП, руб |

| 1 | 5950 | 907 | 140000 | 5600 |

По итогу, 5950-5600 = 350 р — переходят на списание прочих расходов.

Пример: налог на прибыль и представительские расходы

ООО «Весна» применяет ОСНО. Во 2 квартале 2020 года компания провела прием деловых партнеров для заключения нового контракта на поставку продукции. Всего на мероприятие было потрачено 250 000 рублей, в том числе:

- транспортные издержки на доставку гостей к месту проведения мероприятия — 20 000 рублей, в том числе НДС — 4000 рублей;

- организация питания (завтрак, кофе-пауза, торжественный обед, ужин) — 100 000 рублей, НДС — 20 000 рублей;

- услуги обслуживающего персонала буфета — 30 000 рублей;

- билеты на театральную премьеру — 10 000 рублей, НДС — 2000 рублей;

- проживание гостей в отеле класса люкс — 40 000 рублей;

- экскурсия на теплоходе по местным достопримечательностям — 50 000 рублей.

Сумма НДС со всех затрат на мероприятие — 26 000 рублей.

Фонд оплаты труда за 2 квартал 2020 года составил 7 000 000 рублей. 4% от ФОТ — 280 000 рублей.

Следовательно, компания по установленному лимиту вправе зачесть представительские затраты во 2 квартале в сумме не более 280 000 рублей. Но всю сумму издержек на проведение мероприятий учесть нельзя! Так как не все затраты являются представительскими.

ООО «Весна» может принять к налоговому учету только суммы затрат на транспортную доставку гостей, услуги буфета и питание — 150 000 рублей. А вот траты на театральное представление, теплоходную экскурсию и гостиничные номера учесть нельзя. Эти расходы нужно оплатить за счет чистой прибыли фирмы. То есть из тех денег, которые останутся в компании после обложения налогом на прибыль.

Вернуть входной НДС можно только в сумме 24 000 рублей. То есть только с представительских затрат (транспортные услуги и питание). А вот с билетов в театр получить вычет нельзя.

Учет представительских расходов в бухгалтерии

В отличие от налогового, в бухгалтерском учете траты на представительство не имеют отдельной статьи отражения. Их относят:

- на отчисления на амортизацию;

- материальные затраты;

- на оплату труда;

- социальные выплаты;

- прочие расходы.

В П. 8 ПБУ 10/99 указывается, что предприятие самостоятельно распределяет траты на внутреннем учете. Чаще всего их относят к прочим, на промышленных предприятиях это счет 26, а на торговых — 44.

Покажем, как оформить представительские расходы. Пример бухгалтерской проводки при списании сумм на услуги.

| Дебет | Кредит |

| 26 «Общехозяйственные расходы» | 60 «Расчеты с поставщиками и подрядчиками» |

Учет материальных ценностей (продукты и т. д)

| Дебет | Кредит |

| 44 «Расходы на продажу» | 10 «Материалы» |

Как оформить представительские расходы: примеры 2018-2019

Чтобы в 2020 году отнести траты компании к представительским расходам нужно не только чтобы они подпадали под разрешенный перечень, но и было обоснование их экономической обоснованности. Для этого представительские цели мероприятия нужно подтвердить документально. Это помогут сделать следующие документы:

- приказ руководителя компании о проведении деловой встречи;

- смета затрат на мероприятие;

- программа деловой встречи;

- первичные документы, которые подтверждают траты (чеки, накладные и т.д.).

- отчет о представительских расходах.

К последнему документу из вышеуказанного перечня у налоговиков больше всего претензий. Поэтому данный документ разберем подробней. У отчета нет унифицированной формы. Сотрудник пишет его в свободной форме. Главное в документе нужно указать:

- название мероприятия;

- участники;

- цель встречи и ее результаты;

- дата и место проведение переговоров;

- перечень затрат.

Как оформить отчет о представительских расходах

Переговоры с контрагентами часто проводят вечером, то есть вне рабочее время. Чтобы у контролеров не было претензий, в отчете стоит указать время и продолжительность встречи. Кроме того, работу сверхурочно надо отразить в табеле учета рабочего времени. Так у налоговиков не будет подозрений, что сотрудники работали, а не развлекались.

Убедитесь, что время переговоров с контрагентами, которые указано в отчете совпадает с временем выбитого чека. Проверяющие снимут затраты, если из документов станет ясно, что деньги потратили на развлекательные обеды и ужин после официальных переговоров (постановление АС Северо-Западного округа от 14.06.2018 № Ф07-6203/2018)

Кроме того, ревизоры сравнят размер представительских затрат с экономической выгодой от проведенного мероприятия. Например, рискованно относить на представительские траты оплату обеда из 5 блюд, если на встрече обсудили сроки поставки продукции на сумму 10 тыс. рублей.

Готовые образцы документов для обоснования представительских расходов:

Приказ руководителя организации о проведении представительского мероприятияСкачать бесплатноОбразец сметы Скачать бесплатноОтчетСкачать бесплатно

Проведение операции в программах по бухгалтерскому учету

Как оформить представительские расходы, пример в 1С.

Программа для ведения учета 1С, позволяет создавать авансовые отчеты, на основании которых проходит списание сумм трат на представительство. В 1С Бухгалтерия 8 оформление представительских расходов происходит по схожему алгоритму, что и в более ранних версиях программы.

Сущность учета заключается в создании банковской выписки или выдачи денег из кассы, а после на основании этих документов создается «Авансовый отчет», в котором указываются все расходы. Подробности вы можете узнать в размещенном далее видео.

Инструкция по оформлению представительских расходов

Порядок действий для оформления представительских расходов:

- Составление сметы на проведение представительских мероприятий за отчетный год. На данном этапе руководство в составе совета директоров согласует сметную документацию, в котором указывается ориентировочная стоимость расходов на представительские мероприятия за отчетный год.

- После согласования сметы издаются организационно-распорядительные документы, содержащие список лиц, которые будут вести учет расходов, а также регламент выдачи подотчетных бумаг.

- Следующий этап связан с оформлением документов на проведение конкретных торжеств. Руководитель помимо приказа о проведении встреч и переговоров, должен издать приказ об отправлении приглашений на встречу.

- Передача в бухгалтерию приказа о выдаче необходимых средств на проведение мероприятий. В нем же указывается список сотрудников, которым дозволено тратить деньги.

- После проведения всех деловых мероприятий ответственное лицо готовит отдельный отчет о проведенных затратах, который передается в бухгалтерию.

На заметку! Налоговые службы пристально изучают финансовую отчетность организаций, поэтому любое действие, связанное с уменьшением налогооблагаемой прибыли, рассматривается с многочисленными проверками.

Чтобы представительские расходы не включили в состав налоговой базы, рекомендуется подробно отчитываться о деловых мероприятиях.

Как определить норматив исчисления

Для того чтобы представители юридических лиц не злоупотребляли налоговыми льготами, законодатель установил правило нормирования представительских расходов. В качестве основы при определении нормы выступают затраты на оплату труда. Здесь вы узнаете, какие льготы по закону положены ИП и как их получить.

В п.2 ст. 264 НК говорится, что величина расхода не должна превысить 4% от размера оплаты труда на отчетный период. При этом данная позиция действует в отношении тех субъектов, которые исчисляют сбор по общей схеме налогообложения.

Если же организация осуществляет деятельность по схеме УСН, то представительские вычеты вообще не действуют. Какой установлен лимит доходов, выручки при УСН вы можете узнать в статье по ссылке.

Приказ о проведении официальной встречи и расходах.

Пример расчетов

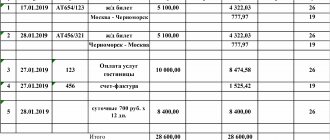

ООО «Спецстрой» провел официальную встречу с представителями ООО «Гарант-Сервис» о строительстве дополнительного офиса для продажи и обслуживания торгового оборудования.

В результате проведенной встречи, ООО «Спецстрой» потратил следующие средства:

- Организация обеда в ресторане – 8 000 рублей.

- Транспортное обслуживание – 2 000 рублей.

Чтобы вычислить норматив, необходимо сложит данные о расходах на оплату труда и 4% указанные в качестве предельной величины вычета.

За первый квартал деятельности ООО «Спецстрой» потратил на оплату труда 150 000 тыс. рублей. Соответственно, чтобы вычислить норматив нужно: 150 000x 4% = 6000 рублей.

Несмотря на то что объем фактических затрат составляет 10 000 рублей, налоговые преференции будут действовать только в размере 6 000 рублей.