Когда можно получить социальный налоговый вычет от государства, и может ли претендовать на выплаты индивидуальный предприниматель? Подробности о том, как рассчитывается вычет, а также инструкция по заполнению документов на получение – в статье ниже.

Согласно закону

Российское законодательство дает такое определение социального налогового вычета: это сумма, на которую налогоплательщик может уменьшить размер своего дохода, облагаемого налогом на доходы физических лиц, потраченная на свои социальные нужды: лечение, учебу, пенсионное негосударственное обеспечение, — а также на благотворительные цели.

Требования закона и условия получения прописаны в статье 219 второй части Налогового кодекса РФ, принятого 5 августа 2000 года (ФЗ № 117), в редакции от 3 августа 2020 года, изменения и дополнения в который вступили в силу с 4 сентября 2020 года.

Получать социальный налоговый вычет закон разрешает только физическим лицам, являющимся гражданами России, которые своевременно уплачивают подоходный налог – НДФЛ: 13% от полученной заработной платы. Вот из этих 13%, уже перечисленным работодателем физлица в государственный бюджет, и выплачивается налоговый вычет налогоплательщику. По сути, сначала гражданин нашей страны должен заплатить налог государству, а потом государство вернет ему из этих денег часть – в размере 13% от потраченных на учебу, лечение, негосударственное пенсионное страхование или благотворительность средств.

Например, если физическое лицо заработало в год 200 000 рублей и уплатило на эту сумму налог НДФЛ в 26 000 рублей, а затем потратило на лечение 300 000 рублей, получить выплаты оно сможет максимум на эти же 26 000 рублей, хотя 13% от расходов на лечение – это 39 000.

Обязательным условием получения социального налогового вычета является статус налогового резидента. Это означает, что физлицо должно находиться в России как минимум 183 дня на протяжении 12 месяцев подряд. Эта норма прописана в статьях 224 и 207 Налогового кодекса.

Положены ли социальные налоговые вычеты ИП?

Индивидуальные предприниматели могут претендовать на получение таких льгот только в том случае, если платят налоги государству по общей системе налогообложения или имеют доходы, которые облагаются НДФЛ. Это право подтверждается Письмом Министерства финансов России от 19 ноября 2020 года за номером 03-04-05/66945.

При работе на общей системе налогообложения или уплате налогов на доходы физических лиц ИП также может рассчитывать на имущественные налоговые выплаты при покупке жилья.

Если же индивидуальный предприниматель выбирает систему налогообложения ЕНВД (единый налог на вмененный доход), упрощенную, ЕСХН, патентную, социальные налоговые вычеты ему не положены, ведь в этой ситуации ИП освобождается от уплаты налога на доходы физлиц.

Как получить вычет

Существует два пути получения вычета:

- через территориальное отделение ФНС;

- по месту работы.

Для получения социального налогового вычета необходимо:

- подать своевременно налоговую декларацию;

- подать пакет документов для социального налогового вычета;

- подождать принятия решения по обращению;

- написать заявление о возврате переплаченных сумм.

Интересная информация: Налоговый вычет на лечение зубов: кому положен, способы оформления

Если решение окажется положительным, то деньги поступят на счет налогоплательщика. В противном случае заявитель может обратиться, либо в вышестоящую инстанцию ФНС, либо составить и передать иск в суд.

При получении вычета в ФНС вся сумма будет перечислена на счет налогоплательщика одним переводом.

На что можно получить социальный налоговый вычет?

В статье 219 Налогового Кодекса РФ четко указано, в отношении каких именно затрат действует право физического лица получить социальный налоговый вычет.

- Расходы на оплату обучения: своего – в заочной, очной, дистанционной форме; детей, братьев и сестер, опекаемых лиц – только в очной форме. Если социальный вычет планируется получить за обучение не себя, а другого лица, ему должно быть не более 24 лет. Если на оплату учебы были направлены средства, с которых физическое лицо, по закону, не обязано платить НДФЛ, например, материнского капитала, вычет не полагается.

- Затраты на лечение – свое и детей до 18 лет, родителей или супруга.

- Расходы на оплату взносов в негосударственные пенсионные фонды.

- Затраты на добровольное страхование жизни и здоровья, если приобретается страховой полис со сроком действия не менее пяти лет.

- Накопительное страхование жизни, при котором создаются так называемые длинные депозиты – «подушки безопасности», с помощью которых гражданин может сформировать для себя дополнительную защиту в старости.

- Взносы на трудовую часть пенсии. В этом случае плательщик налогов самостоятельно уплачивает в пенсионный фонд взносы сверх того, что платит за него работодатель в накопительную часть.

- Благотворительность. В качестве благотворительности, затраты на которую дают право получить вычет, закон называет помощь развитию науки и культуры, учреждениям образования и дошкольного воспитания, медицинским учреждениям; религиозным организациям. В этом случае размер социального фискального вычета не может быть более, чем 25% доходов плательщика налогов за отчетный период (год). Еще один важный момент: если вычет в данном случае не использован полностью, перенести его остаток на следующий год нельзя, согласно статье 219-ой НК, пункту 1.

По расходам на благотворительность

Благотворительные взносы, перечисленные различным организациям, тоже можно частично вернуть. Чтобы оформить получение социального вычета, следует жертвовать деньги на следующие цели:

- помощь детским дошкольным и общеобразовательным учреждениям (школам);

- поддержка религиозных организаций;

- финансирование развития науки и/или культуры;

- поддержка системы здравоохранения.

- Белково жировая диета

- Мясной салат рецепт классический

- Жульен со сливками — пошаговые рецепты приготовления в домашних условиях с курицей или грибами с фото

Максимальная сумма социального налогового вычета

Размер в год не может превышать размера заплаченного налогоплательщиком НДФЛ, то есть 13% от суммы его доходов за прошедший год.

Закон определяет максимальную сумму расходов, на основании которой могут быть проведены расчеты.

- За собственное обучение – 120 тысяч рублей от полученного за год дохода. Это означает, что размер вычета за год может составить не более 15 600 рублей (120 000 рублей * 13% = 15 600 рублей). На учебу детей сумма для возмещения меньше – 50 000 рублей за одного, то есть размер вычета составит 6 500 рублей. Причем можно получить выплаты и за себя, и за ребенка за один отчетный период.

- За лечение (свое, детей, родителей, супруга) – 120 тысяч рублей. Если медицинская помощь дорогостоящая, размер налогооблагаемой базы для вычета не ограничивается.

- По взносам в трудовую часть пенсии – до 120 тысяч рублей.

- По взносам в негосударственные пенсионные фонды, за долгосрочное страхование жизни и здоровья также не более 120 тысяч рублей в год.

- За благотворительные пожертвования сумма вычета не ограничивается определенной суммой, однако она регулируется долей дохода налогоплательщика – не больше его годовой четверти.

Приведем пример расчетов. К примеру, гражданин А. за год заработал 1 200 000 рублей. И за это же время им было потрачено на собственное образование 70 тысяч рублей, а за учебу двух своих детей он заплатил в общем 105 тысяч рублей. Еще 25 тысяч рублей было потрачено на лечение. 50 тысяч он пожертвовал в медицинский фонд.

Итого получается, что сумма, на которую может быть снижена налогооблагаемая база его годового дохода, составила 245 тысяч рублей: 100 тысяч – образование двух детей (по 50 тысяч на каждого), 70 тысяч – за свою учебы, 25 тысяч – за медуслуги, и еще 50 тысяч – за благотворительность. Умножая 245 тысяч рублей на 13%, получаем сумму, которую гражданин А. имеет право вернуть с уплаченного налога на доход физических лиц, — 31 800 рублей.

Компенсируем обучение

Есть несколько условий, которые надо знать при возврате подоходного налога по вычету за обучение.

Во-первых, если вы получаете вычет за собственное обучение, то лимит суммы прежний – 120 тысяч рублей. Но если вы хотите компенсировать затраты на образование детей, то тут сумма ниже – 50 тысяч за каждого ребенка. То есть, от расходов на свою учебу вы можете вернуть 15 600 рублей, а за ребенка только 6 500 рублей.

Во-вторых, оформить его при обучении ребенка можно, только если он учится на дневном отделении. Для возврата налога на себя форма обучения не важна.

В-третьих, нельзя получить, если при оплате учебы используются средства материнского капитала или любой другой целевой субсидии.

В-четвертых, даже если документы на оплату учебы оформлены на ребенка (который, скорее всего, не является налогоплательщиком), то все равно вы можете как родитель получить вычет (подп. 2 п. 1 ст. 219 НК РФ).

Документы, необходимые для получения:

- заполненная налоговая декларация 3-НДФЛ;

- договор с образовательным учреждением;

- документы, подтверждающие оплату за обучение (банковская квитанция, кассовый чек и т.д.).

Образовательное учреждение должно иметь лицензию на ведение образовательной деятельности на территории РФ!

заявления на предоставление социального налогового вычета за обучение.

О том, как получить налоговый вычет за обучение, вы можете узнать, посмотрев этот видеоролик:

https://youtu.be/-v0oSa3_QTs

Медуслуги и медикаменты на которые распространяется социальный налоговый вычет

Коды медицинских услуг, при оплате которых закон дает право получить налоговый вычет, приводятся в статье 219 Налогового кодекса РФ, в подпункте 3, абзаце 4. Этот код нужно указать в справке, свидетельствующей об оплате медуслуг. Если услуги обычные, пишется код «01», если дорогостоящие – «02».

Полный перечень медицинских услуг, оплата которых предусматривает получение таких выплат, можно найти в Постановлении Правительства РФ от 19 марта 2007 года. В этом документе приводится список услуг, а также дорогостоящих видов лечения и медпрепаратов, затраты на которые принимаются для определения социального налогового вычета.

Возврат налога, например, предусматривается при покупке средств для наркоза, наркотических и ненаркотических обезболивающих средств, антигистаминных препаратов, лекарств для лечение алкогольной и наркотической зависимостей, противогрибковых препаратов, вакцин и гормональных средств, сывороток и витаминов, и так далее.

В этом же Постановлении приводится список видов дорогостоящей медицинской помощи, предоставляемой в России, по оплате которых вычет рассчитывается на основе фактически потраченных сумм на

- хирургические операции при лечении органов дыхания, кровообращения, пороков развития, глаз, нервной системы, пищеварения и так далее;

- операции по эндопротезированию, реконструкции и восстановлению тканей;

- трансплантацию органов и имплантацию протезов;

- пластические и реконструктивные операции;

- за лечение терапевтического плана – злокачественных заболеваний, наследственных и хромосомных нарушений, миастении и полиневропатий; болезней соединительной ткани;

- комплексное лечение ожоговых поражений;

- лечение определенных форм бесплодия с применением метода ЭКО;

- выхаживание недоношенных детей;

- комбинированное лечение патологий, в том числе при осложнениях беременности и родов;

- и так далее.

Компенсация за лечение

Во-первых, получить возврат НДФЛ можно не только за собственное лечение, но за оказание медицинской помощи родителям, супругу (супруге) и детям до 18 лет (как оформить и получить налоговый вычет на детей?).

Во-вторых, оформить можно только при оплате услуг по лечению в медицинских организациях России или у врача, имеющего частную практику и соответствующую лицензию. То есть, лечение за рубежом не подходит.

В-третьих, вычет распространяется, в том числе, и на расходы по приобретению медикаментов. Однако препараты должны находится в перечне, утвержденном постановлением Правительства РФ №201 от 19.03.2001 года.

В-четвертых, вернуть можно и часть средств, потраченных на уплату страховых взносов по договорам добровольного медицинского страхования.

Вычет с расходов на дорогостоящее лечение имеет особый статус. Он не лимитируется 120 тысячами рублей, а производится в размере фактически понесенных расходов. Узнать о том, является ли лечение дорогостоящим можно из того же постановления Правительства №201.

Для оформления требуются документы, аналогичные представленным в первом пункте:

- заполненная налоговая декларация 3-НДФЛ;

- договор с медицинским учреждением или врачом (если расходы были именно за услуги);

- документы, подтверждающие плату лечение или медпрепараты.

заявления на предоставление социального налогового вычета за лечение.

Подробно о социальном налоговом вычете за лечение вы можете узнать из видео:

Необходимые документы, которые нужно заполнить и предоставить

Поскольку фискальный вычет, как следует из его определения, считают от суммы уплаченных налогов, понадобится предоставить в налоговую инспекцию полные сведения о своих доходах. На этом основании фискальные органы рассчитают сумму налога. А уже на ней будет основан расчет выплат.

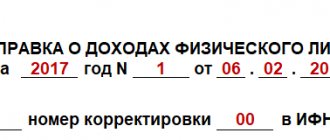

Данные о полученных доходах подаются в ФНС в форме декларации о доходах по форме 3 НДФЛ. А для ее заполнения необходима справка по форме 2-НДФЛ, где указано, сколько налогов вы заплатили со своей заработной платы за определенный отчетный период. Для оформления декларации о доходах это время составляет один календарный год.

Данные об уплаченных налогах, согласно закону, в ФНС должен подавать работодатель, причем делать это не позднее конкретного срока. В 2020 году это было необходимо сделать до 1 апреля. А декларация о доходах по форме 3-НДФЛ должна была быть подана до 3 апреля – физическими лицами, и до 3 мая – индивидуальными предпринимателями.

Кроме того, понадобится предоставить фискальным органам

- документы об оплате услуг: квитанции, чеки, выписки со счета в банке, платежные поручения и другие;

- договоры об оказании услуг, а также соглашения о сделанных пожертвованиях и акты их приема-передачи (если речь идет о благотворительности);

- справки от предоставившей услуги организации, где указано, что оплата за услуги была выполнена в определенном размере;

- документы, которые подтверждают статус организации, где налогоплательщик получил услуги по обучению, лечению, страхованию, либо благотворительной организации. Понадобятся копии лицензий на право ведения определенной деятельности, учредительных документов, бюджетных смет и так далее.

Как заполнить декларацию о доходах?

Сделать это можно несколькими способами.

- Первый – вручную на бумаге. Для этого бланк налоговой декларации можно взять в налоговой инспекции или распечатать на принтере, а затем заполнить все графы. Это самый сложный вариант, поскольку нужно точно знать, какие именно листы необходимо прикладывать в конкретной ситуации. Если ошибиться, налоговики заявление не примут.

- Второй – использовать специальную программу, которую скачать с сайта налоговой инспекции. Для этого понадобится компьютер с установленным на нем программным обеспечением Windows.

- Третий вариант – зарегистрироваться на сайте ФНС, открыть там свой «Личный кабинет», и заполнять декларацию прямо в нем. По опыту тех, кто не раз использовал этот путь, он самый простой и надежный.

Получения пароля для «Личного кабинета» на сайте ФНС

Сначала понадобится открыть «Личный кабинет» налогоплательщика на сайте Федеральной налоговой службы. Для этого нужен пароль.

- Получить его можно в любом отделении налоговой инспекции в России, предъявив паспорт и свидетельство ИНН (если идти в отделение по месту прописки, ИНН предъявлять не требуется). Придя в ИФНС, надо будет взять талон в электронном терминале: на нем должно быть указан вид . После того, как сотрудник службы вас зарегистрирует, вы получите распечатанные логин и пароль от личного кабинета на сайте ФНС. Времени на эту процедуру нужно немного.

- Другой вариант — использовать квалифицированную электронную подпись – ее нужно будет купить.

- Еще один способ – воспользоваться учетной записью на портале госуслуг.

Инструкция по заполнению декларации 3 НДФЛ на сайте ФНС

- Первый шаг. Если вы решили выбрать первый способ – получить пароль в инспекции, следующий шаг – зайти в «Личный кабинет». При его первом посещении система выдаст предложение пароль поменять: это нужно сделать на протяжении месяца после того, как в ФНС получен исходный пароль, иначе придется отправляться за новым. Далее следуйте указаниям системы.

Перейдя в «Личном кабинете» на вкладку «Налог на доходы ФЛ и страховые взносы», нужно создать квалифицированную электронную подпись. Для этого на личном компьютере устанавливается специальная программа или же сгенерировать подпись на сервере фискальной службы.

- Второй шаг — подготовка документов.

- Во-первых, справки по форме 2-НДФЛ за предшествующий год. Эта информация должна отображаться в «Личном кабинете налогоплательщика» автоматически – после того, как работодатель подал соответствующие данные в контролирующие органы. Если же он этого еще не сделал, справку придется взять в бухгалтерии своего предприятия.

- Во-вторых, договора на оказание услуг и его копию, например, с медицинской клиникой, а также чеки и справку о том, что вы заплатили деньги за лечение, и копию лицензии медучреждения. Придется сначала заполнить заявление на имя руководства клиники, чтобы выдали справку и копию лицензии, которая должна быть заверена директором компании. Для этого в клинике попросят показать чеки. На получение нужных документов может уйти несколько дней или недель.

- Третий шаг – заполнение декларации о доходах, а также заявления на возврат НДФЛ. Для этого в «Личном кабинете» есть специальный раздел — «Налог на доходы ФЛ и страховые взносы». Здесь нужно найти графу «Заполнить/отправить декларацию онлайн» и далее перейти на вкладку «Заполнить новую декларацию».

Куда обратиться для оформления соц. вычета?

Для того чтобы оформить данное льготное право потребуется обратиться в ближайшее отделение Налоговой Службы, либо непосредственно к своему нанимателю.

В случае, когда средства возмещаются через НС РФ, компенсация за налоговый вычет предоставляется сразу в полной мере.

Но при обращении к своему работодателю, средства компенсируются равными суммами каждый месяц. Это означает, что налогообложение на подоходный налог не будет взыматься до того момента, пока сумма полностью не компенсируется.

Получение данной компенсации возможно только за три года, которые предшествуют дате подачи заявления. То есть в 2020 году можно оформить льготы за период с 2020 по 2020 годов.

Документы для оформления

Для оформления соц. вычета по налогообложению на подоходный налог в НС РФ, потребуется подавать пакет документации по окончании года, в котором были осуществлены расходы.

Необходимо собрать следующие документы:

- Заполненное заявление на соц. вычет;

- Справка о доходах по форме 2-НДФЛ, получаемая по месту осуществления трудовой деятельности;

- 3-НДФЛ;

- Заключенный договор с определенным учреждением;

- Документация, подтверждающая расходы на медицину, образование, или другие потребности.

При оформлении налогового вычета на родственников потребуется приложить к вышеперечисленным документам свидетельство о рождении, либо свидетельство о бракосочетании.

В случае, оформления льготной социальной компенсации по месту прописки потребуется собрать соответствующий пакет документации.

Первоначально потребуется обратиться в ближайшую НС РВ для оформления заявки на получение документа, который подтвердит право на данную льготу.

Помимо этого, необходимо собрать документы, подтверждающие расходы.

Время рассмотрения заявления в Налоговой – тридцать календарных дней. Заключение выдается в виде соответствующего документа.

После этого потребуется заполнить заявление нанимателю, в который вкладывается копия документа, выданного в НС РФ.

Образцы заявления

Образец заявления для получения уведомления для социального вычета — здесь.

Образец заявления на социальный налоговый вычет при получении через работодателя можно скачать — по этой ссылке.

Сроки получения налогового вычета

Закон дает налоговой службе довольно много времени, чтобы ее сотрудники могли проверить, правильно ли вы заполнили декларацию о доходах. Срок такой камеральной проверки составляет до трех месяцев.

Инспекторы не обязаны сообщать налогоплательщику, когда проверка начинается и когда заканчивается. В процессе проверки возможен звонок специалиста ФНС с просьбой предоставить оригиналы документов, поданных для расчета вычета.

Узнать, на какой стадии находится проверка, можно в «Личном кабинете» в разделе, где заполнялась декларация. Там есть пункт «Статус проверки 3-НДФЛ».

Когда проверка завершится, перевести деньги налоговая служба должна на протяжении следующего за этим месяца.

Сроки предоставления вычета

Думать о получении компенсации стоит лишь после подачи декларации 3- НДФЛ в территориальный орган ФНС РФ.

Это значит, что получить его можно лишь в следующем году за тем, в котором были произведены расходы, именно таков налоговый период по НДФЛ.

Интересная информация: Как оформить налоговый вычет за обучение

Срок рассмотрения обращений по поводу предоставления социальных вычетов составляет не более 1 месяца на основании п.6 ст. 78 НК РФ.

Закон не предусматривает обязательного проведения камеральной проверки по факту обращения за социальным вычетом.

Однако практика их проведения очень распространена. В соответствии со ст. 88 НК РФ срок проведения такой проверки составляет 3 месяца.

Лишь после проведения проверки и принятия положительного решения инспекторы отсчитывают месячный срок для перевода денег.

В итоге срок получения денег составляет от 2 до 4 месяцев, хотя суды неоднократно отмечали, что двоякое толкование норм ст. 78 НК РФ не допускается и срок выплаты вычета составляет 1 месяц.

Если инспектор затягивает рассмотрение обращения и не принимает решения по окончании месячного срока, заявитель вправе обратиться в вышестоящий орган ФНС, либо непосредственно в суд.

Вычет может быть оформлен за 3 предыдущих года.

Срок давности возврата налогов по 3-НДФЛ

Подать заявление в налоговую инспекцию, чтобы получить этот вид выплат, закон разрешает в течение трех календарных лет после того, как налогоплательщик понес расходы, оговоренные в статье 219 НК РФ. Это означает, что, например, если деньги на обучение, лечение, негосударственную пенсию, благотворительность, страхование жизни и здоровья были потрачены с 2020 по 2020 год, можно обращаться за возмещением налога на доходы физических лиц в 2020 году.

Это также дает возможность разделить сумму выплат на несколько лет. Например, в случае, если гражданка при годовом доходе в 1 миллион рублей заплатила единовременно за свое образование 240 тысяч рублей, в следующем отчетном году она может получить вычет только со 120 тысяч, то есть 15 600 рублей. Однако еще через год она может использовать свое право получения выплат и на вторую часть оплаты учебы – и вернуть еще 15 600 рублей.

Социальные вычеты по НДФЛ в 2020 году: какими они бывают

Социальные вычеты предоставляются в соответствии со ст. 219 НК РФ. Указанная статья Налогового Кодекса предусматривает вычеты:

1. В сумме, которую он направил на благотворительные пожертвования — в пределах 25% от годового налогооблагаемого дохода физлица (подп. 1 п. 1 ст. 219 НК РФ).

Данная сумма уменьшает налогооблагаемый доход, если пожертвования вносились в благотворительные фонды, НКО (социально ориентированные, научные, спортивные, работающие в сфере здравоохранения и др.), религиозные организации.

2. В сумме в пределах 120 000 рублей в год — по расходам налогоплательщика, направленным:

- на платное обучение самого себя или очное обучение своих братьев, сестер, если им менее 24 лет (подп. 2 п. 1 ст. 219 НК РФ);

- на платное лечение (не дорогостоящее) и покупку лекарств, назначенных врачом, для себя, супруга (супруги), родителей, несовершеннолетних детей и подопечных, а также на покупку полисов добровольного личного страхования, заключенных не менее чем на 5 лет (подп. 3 п. 1 ст. 219 НК РФ). Перечень медуслуг, по которым предоставляется вычет, приведен в постановлении Правительства РФ от 19.03.2001 № 201;

- на пенсионные взносы в НПФ — в пользу себя, родителей и близких родственников (подп. 4 п. 1 ст. 219 НК РФ);

- на дополнительные страховые взносы на свою накопительную пенсию (подп. 5 п. 1 ст. 219 НК РФ);

- на прохождение независимой оценки своей профессиональной квалификации (подп. 6 п. 1 ст. 219 НК РФ).

Указанная сумма — 120 000 руб. в год, включает в себя вычеты по всем перечисленным основаниям в совокупности. Например, произведенные за год расходы составили 80 тыс. руб. на лечение и 80 тыс. руб. за обучение. В общей сумме это 160 тыс. руб., но к вычету из них можно принять только 120 тыс. руб.

3. По расходам налогоплательщика в сумме в пределах 50 000 рублей, направленных на платное очное обучение (подп. 2 п. 1 ст. 219 НК РФ):

- ребенка до 24 лет;

- подопечного до 18 лет или бывшего подопечного до 24 лет.

На каждого ребенка и подопечного, таким образом, можно оформить вычет до 50 тысяч руб. в год. Он не суммируется со 120 тысячами на оплату налогоплательщиком своей учебы — по сути, это два разных вычета за обучение.

4. В сумме, потраченной на дорогостоящее лечение (подп. 3 п. 1 ст. 219 НК РФ).

Дорогостоящие виды лечения отражены в отдельном перечне, утвержденном постановлением Правительства России от 19.03.2001 № 201. Данный социальный вычет на лечение в 2020 году налогоплательщик может оформить и в том случае, если он оплачивал лечение родственников (супруга, родителей, несовершеннолетних детей).

Отличия социального, стандартного и имущественного налогового вычетов

Социальный налоговый – одна из разновидностей налоговых вычетов, которые предоставляются гражданам России. Кроме этого, существуют стандартные и имущественные вычеты.

Общим у всех трех вариантов является то, что получать их могут физические лица и ИП, уплачивающие НДФЛ.

- Отличие стандартных от социальных вычетов состоит в фиксированном размере первых. В 2020 году он составляет минус 500, 1400, 3000, 6000, 12000 рублей от налогооблагаемого дохода. Статья 218 НК определяет два вида таких выплат – на самого плательщика налогов и на его детей. В законе записано, кто именно имеет право на такие вычеты, например, родители детей-инвалидов.

- Имущественные налоговые вычеты описаны в статье 220 НК. Они действуют при продаже квартиры или дома, транспортных средств, акций, при покупке жилья в ипотеку и в кредит, при строительстве жилья. Например, купив квартиру или заключив договор на долевое строительство, можно получить вернуть с 2 миллионов рублей, уплаченных за квартиру, до 260 тысяч.

Благотворительность

Если человек в течении года осуществлял взносы на благотворительную деятельность, то он имеет право на социальные выплаты. К благотворительной деятельности относятся:

- оказание финансовой помощи благотворительной организации;

- вложение денежных средств в некоммерческие организации, которые ведут законодательную политику;

- финансовая помощь некоммерческим структурам, занимающихся разработкой проектов в области науки, здравоохранения, культуры, непрофессионального спорта, поддержки институтов экологи, защиты братьев наших меньших, помощи гражданам в защите от чрезвычайных ситуаций и т.п.;

- помощь религиозным объединения.

Когда нужна помощь специалиста по заполнению декларации?

Заполнить декларацию на сайте фискальной службы несложно самостоятельно, если она простая и не требует учета дополнительных денежных поступлений, имущественного и стандартного вычета, других моментов. В таких случаях справиться с задачей будет сложнее – лучше привлечь специалиста, который хорошо разбирается в бухгалтерии и знает, какие данные и в какие графы внести в каждом конкретном случае.

Конечно, за услугу придется заплатить, но это выгоднее, чем заполнить декларацию с ошибками, а потом, по окончании камеральной проверки, обнаружить, что это стало причиной отказа в выплатах. Особенно важно это, когда речь идет о крупных суммах.