У любой семьи есть собственный бюджет, которым люди распоряжаются по своему усмотрению. В то же время и у любого государства тоже имеются свои денежные средства, которые, как правило, тратятся на развитие городов. Откуда берутся деньги? Сумма эта формируется из налогов, и среди них есть один запутанный вариант, от которого даже опытный бухгалтер придет в трепет. Что такое НДС простыми словами? Данный вид налога является довольно сложным для понимания, тем не менее он очень важен для формирования бюджета каждого отдельно взятого государства.

Благодаря его существованию, правительственные органы могут регулировать поступление средств в казну, причем не только с юридических лиц, но и с нерезидентов той страны, где производятся или продаются товары, оказываются услуги. Попробуем разобраться в этом сложном хитросплетении и понять, если не все, то хотя бы некоторые его особенности.

Характерная особенность налога

Данный вид налога используется во многих развитых странах мира, включая и Россию. Здесь он впервые был введен с 1992 года. Зачисление данного налога в бюджет, а также его уплата регламентируется многочисленными нормативными документами. Но что характерно, существует одна особенность, которая может запутать многих людей.

Те, кто знаком с ведением государственных дел, знают, что так называемая пошлина может быть прямой либо косвенной. Налог на добавленную стоимость относится ко второму варианту. При этом, если излагать суть НДС простыми словами, то все сводится к тому, что вроде как им облагаются лишь предприниматели. Но в конечном счете именно граждане страны оплачивают этот налог в ходе покупок в магазинах или заказывая необходимые услуги. Как же такое возможно?

Среди прочих особенностей можно выделить и такие:

- С каждого товара налог взимается лишь один раз, в результате чего снижается его конечная стоимость.

- Для экспортеров это шанс освободиться от уплаты национального налога.

- В большинстве случаев, прежде чем какому-либо товару попасть от производителя к конечному потребителю, он минует несколько посредников. За счет схемы уплаты НДС государство меньше рискует в отношении уклонения от налога. И где-то все равно не обойтись без уплаты.

Про этот налог слышали многие, но не все в точности осознают, что это такое и какие нюансы могут быть. А между тем здесь все не так однозначно, как может показаться на первый взгляд. И любого отечественного гражданина хоть в какой-то степени интересует, что такое НДС простыми словами в России? Но не будем забегать вперед и вспомним о другом виде налога, который существовал ранее.

Как расшифровывается НДС, история появления налога

НДС (VAT) – это аббревиатура от «налог на добавленную стоимость».

Иначе говоря, это сумма налогообложения, которую продавец должен уплатить государству с разницы между стоимостью продукта, по которой его приобрел конечный потребитель и ценой, которую розничный продавец заплатил оптовому поставщику.

В прошлом вместо этого сбора действовал налог с продажной стоимости товара, без учета тех средств, которые продавец затратил на приобретение товара у поставщика или производителя.

Применение пошлины с продаж приводило к многократному налогообложению в процессе производства, хранения, доставки товаров. Когда один и тот же налог берется несколько раз с одного продукта, в результате это приводит к последовательному росту стоимости товара для конечного потребителя.

Понятно, что такая ситуация не способствует развитию экономики, приводит к росту инфляции и стимулирует участников производственно-коммерческой цепочки к поиску способов уклонения от налогообложения.

С целью стимулирования экономики и минимизации налоговых нарушений, Морис Лоре, директор Дирекции по налогам и сборам Министерства экономики Республики Франция, в 1954-ом году предложил усовершенствованную версию сбора с продаж – налог на добавленную стоимость.

Существенным преимуществом ВАТ является то, что каждый участник экономического процесса платит пошлину только конкретно с добавленной стоимости. То есть, суммы, которую продавец приплюсовывает к собственным затратам на приобретение товара.

Таким образом, НДС исключает многократное налогообложение, снижает налоговую нагрузку на предпринимателей, способствует более полному сбору налогов. Ведь даже если один из участников торговой цепочки ухитрится уклониться от уплаты НДС – недоимку вынуждены будут погасить другие плательщики.

Альтернативный вариант

В далеком 1930 году, когда еще существовал Союз Советских Социалистических Республик (СССР), стали взиматься налоги с оборота. Но после проведения реформ в период НЭП, благодаря усилиям советского правительства, была восстановлена акцизная система сборов. Однако надолго она не задержалась, и вскоре налог с оборота новь стал популярен.

Этот вид налогообложения рассчитывался как разница между оптовой и рыночной стоимостью. Субъектами налогообложения были организации и предприниматели практически любой сферы промышленности. Причем объем этого обложения был пропорционален обороту какой-либо компании. В то время налог преследовал главную цель – дать старт вертикальной интеграции. То есть производство товаров в рамках самой компании было более выгодным решением, чем их приобретение у поставщиков извне.

Прежде чем понять, что такое НДС простыми словами для России, стоит учесть, что в то время действовал механизм, который позволял получать большой объем налога. Это являлось огромной частью государственного бюджета и позволяло обеспечивать стабильное и устойчивое пополнение государственной казны. Ведь, по сути, налог представлял собой обязательство, которое строго регламентировано сроками и формой внесения.

Теперь же ему на смену пришел другой вид налогообложения – НДС. Стоит перейти к его изучению.

НДС по-простому

Столь популярные во всем мире три буквы расшифровываются так: налог на добавленную стоимость. Все мы ходим в магазины за продуктами либо прочими товарами и невольно наблюдаем в ценниках эти магические три буквы. Но ведь мы же не производим этот товар и не реализуем его через торговые точки – всего лишь приобретаем для своих нужд.

Что такое НДС простыми словами? Расшифровка следующая – это та часть средств, что составляет налог на добавленную стоимость товара либо услуги, которая направляется в государственный бюджет. Если же предприятием она не создана, то есть конечная цена на товар меньше первоначальной стоимости, то обязательств по НДС нет.

От уплаты никуда не деться, поскольку именно за счет этого и прочих налогов пополняется казна любого государства. И стоит заметить, это самый мощный источник финансирования.

Налоговый период по НДС: ключевые аспекты

Налоговый период по НДС определен действующим на территории России Налоговым Кодексом:

- В соответствии с регламентом этого нормативно-правового акта (статьей 163 НК РФ) в 2020 году периодом для начисления налоговых обязательств по НДС будет являться квартал (распространяется на всех субъектов предпринимательской деятельности).

- Те индивидуальные предприниматели и коммерческие организации, которые получили статус плательщика налога на добавочную стоимость после 1 января 2020 года, должны считать датой начала налогового периода день официальной регистрации в контролирующих органах. Этот порядок регламентирован Налоговым Кодексом России (пунктом 2 статьи 55)

- Той категории налогоплательщиков, которые проходят процедуру реорганизации или ликвидации, необходимо считать последним днем налогового периода дату снятия с учета (день, в который была сделана запись в Единый Реестр физических или юридических лиц). Этот порядок определен НК РФ (пунктом 3 статьи 55).

Расчет НДС

Чтобы определить сумму, которая пойдет в государственный бюджет, необходимо для начала определить налоговую базу и налоговый вычет. Разница межу начисленным НДС и вычетом, как раз и будет та самая величина, которую обязаны перечислять компании в казну.

Цена на любой товар (C) состоит из себестоимости (A) и налоговой суммы (B), то есть C=A+B. При этом сам налог вычисляется путем умножения стоимости товара (A) на процентную ставку (K) по налогу и деления на 100:B=A*K/100.

Лучше всего можно понять всю суть НДС простыми словами на примере. Допустим, цена на товар составляет 700 рублей, ставка по НДС определена как 18% и тогда она будет равняться 126 рублям. То есть 700*18/100=126. Итоговая стоимость будет равна: 700+126=826 рублей.

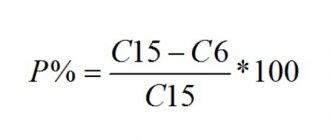

В некоторых случаях можно рассчитать НДС, когда известна конечная стоимость товара (C) и налоговая процентная ставка: B=C/(100+K)*K. К примеру, C=300 рублей, а K=18%, тогда B=300/(100+18)*18=45,76 рублей – именно такая сумма будет зачислена в государственный бюджет.

Если операций предстоит выполнить огромное количество, то никто не застрахован от совершения простой ошибки в вычислениях. Для таких случаев предусмотрены простые и удобные онлайн-калькуляторы.

Документальное подтверждение входного НДС

Документ, который подтверждает входной НДС – это счет-фактура. Это документ должен быть адресован конкретно покупателю, для этого в строке «Покупатель» должно быть указано правильное название и все реквизиты. Счет-фактура является первым, что запрашивают при налоговой проверке, поэтому документ должен быть идеальным. Существуют различные методические рекомендации о том, как правильно оформлять счет-фактуру. Незаполненные поля или разделы с ошибками, опечатками – не допускаются. Такой документ не пройдет проверку и сумма НДС не будет зачтена, а это приведет к высоким штрафам и недоимкам. За махинации с НДС возможна уголовная ответственность должностных лиц.

При применении упрощенной системы налогообложения уплаченный поставщику НДС можно списывать в расходы при наличии подтверждающих документов.

Ведение отчетности

Всем налогоплательщикам необходимо по завершении квартала предоставить отчетность налоговым органам. Это делается не позднее 25 числа следующего месяца вслед за истекшим кварталом. В противном случае на личном опыте можно узнать, что такое НДС простыми словами. При его заполнении нужно определить следующие значения:

- Налоговую базу НДС.

- Входной НДС (сумма вычета).

- Налоговую сумму к возмещению.

Налоговая база НДС – это все средства, которые были выручены в ходе реализации выпускаемой продукции, оказания услуг или работ.

Под вычетом понимаются те средства, которые идут на уплату поставщикам, что составляет общую стоимость приобретаемых компанией товаров или услуг. Данная сумма может несколько уменьшить налоговую ставку согласно декларации. Только для этого необходимо соблюдение некоторых условий:

- Все приобретенные товара облагаются налогом.

- Компания имеет правильно заполненные накладные, а также счет-фактуры, которые предоставляются поставщиками (здесь тоже необходимо следить за правильностью заполнения документации).

- Все товары фирмы прошли бухгалтерский учет.

Для производителей налоговый вычет наиболее затратен, в связи с чем необходимо учитывать любую мелочь. К примеру, если товар приобретен без предъявления счет-фактуры, то не стоит надеяться на вычет НДС.

Теперь что касательно возмещения НДС простыми словами. Если в ходе вычислений значение налогового вычета будет превышать сумму исчисленного налога, то это фактическая переплата налога. Тогда компания имеет право на возмещение переплаты из государственной казны. Для этого нужно падать декларацию, после чего налоговой инспекцией будут проведены тщательные расчеты, а также проверено наличие всех необходимых документов и правильность их заполнения. Потом будет принято решение об удовлетворении или отклонении просьбы.

Основная ставка НДС 20 %

В пункте 1 Письма налоговая служба напомнила, что новая ставка 20 % применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных с 01.01.2019 независимо от даты и условий заключения договоров. Причем, по мнению ФНС России, изменение ставки НДС не требует внесения изменений в договоры, заключенные до 01.01.2019. В то же время стороны вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), имущественных прав.

Несмотря на утверждение ФНС России, если цена договора определена, например, в размере 118 000,00 руб. (в т. ч. НДС 18 %), то все-таки целесообразно уточнить:

- сохранится ли цена договора в размере 118 000,00 руб. (в т. ч. НДС 20 %) за счет уменьшения стоимости реализуемых товаров (работ, услуг), имущественных прав, которая в указанном случае будет составлять уже не 100 000,00 руб., а 98 333,33 руб. (118 000,00 руб. х 100/120);

- сохранится ли стоимость реализуемых товаров (работ, услуг), имущественных прав в размере 100 000,00 руб. при увеличении цены договора до 120 000,00 руб. (в т. ч. НДС 20 %).

В этом Письме налоговый орган ничего не говорит о возможности доплаты суммы НДС в размере 2 % (20 % — 18 %) за счет собственных средств продавца. По всей видимости, это связано с тем, что НДС — косвенный налог, обязывающий продавца предъявлять начисленную сумму НДС к уплате покупателю (п. 1 ст. 168 НК РФ).

Пункт 1.1 Письма содержит методические рекомендации по применению НДС для случаев, когда с 01.01.2019 отгружаются товары (работы, услуги, имущественные права) в счет предварительной оплаты, полученной до 01.01.2019. Так, продавец с полученной суммы предоплаты исчисляет НДС по ставке 18/118. После отгрузки соответствующих товаров с 01.01.2019 продавец начисляет НДС по ставке 20 % и заявляет налоговый вычет суммы НДС, ранее исчисленной с суммы предоплаты по налоговой ставке 18/118.

Зеркальные действия производит и покупатель. С перечисленной до 01.01.2019 суммы предоплаты он может предъявить к вычету сумму НДС, исчисленную продавцом по ставке 18/118. После приобретения товаров покупатель вправе заявить к вычету предъявленную продавцом сумму НДС, начисленную по ставке 20 %, с одновременным восстановлением ранее заявленной к вычету с предоплаты суммы НДС, исчисленной по ставке 18/118.

Пример 1

| В декабре 2020 года продавец получил сумму предоплаты в размере 118 000,00 руб. и исчислил НДС по ставке в размере 18 000,00 руб. (118 000,00 руб. х 18/118). В январе 2020 года продавец отгрузил товары на сумму 100 000,00 руб., начислил НДС по ставке 20 % в размере 20 000,00 руб. (100 000,00 руб. х 20 %) и произвел налоговый вычет суммы НДС с предоплаты в размере 18 000,00 руб. |

Покупатель, перечисливший в декабре 2020 года сумму предоплаты заявил налоговый вычет на сумму 18 000,00 руб. После приобретения товаров в январе 2020 года предъявил к вычету 20 000,00 руб. с одновременным восстановлением 18 000,00 руб. по предоплате.

Очевидно, что произведенная после отгрузки товаров доплата в размере 2 % на применение НДС никак не повлияет. Сложнее выглядит ситуация, когда такая доплата в размере 2 % производится покупателем до момента отгрузки товаров.

Если покупатель производит доплату в 2020 году, но до отгрузки товаров, то ФНС России предлагает рассматривать эту сумму не как дополнительную оплату стоимости с исчислением НДС по расчетной ставке 20/120, а как доплату именно суммы НДС в размере 2 % (20 % — 18 %). Из этого следует, что всю полученную доплату налога продавец должен перечислить в бюджет.

Для отражения в налоговых отчетах поступившей суммы доплаты налога в размере 2 % налоговый орган рекомендует использовать специальный счет-фактуру — корректировочный счет-фактуру на сумму доплаты НДС, который составляется к счету-фактуре, выставленному на сумму предварительной оплаты, полученной в 2020 году.

Однако, напомним, что согласно пункту 3 статьи 168 НК РФ корректировочный счет-фактура (форма и порядок заполнения которого приведены в Приложении № 2 к Постановлению Правительства РФ от 26.12.2011 № 1137, далее — Постановление № 1137) выставляется при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в случае изменения их цены (тарифа) или уточнения количества (объема). Теперь же этот вид счета-фактуры приобретает новые, не установленные законодательством функции. Именно в отсутствии нормативного регулирования ФНС России в Приложении № 1 к Письму привела вариант заполнения такого корректировочного счета-фактуры на сумму доплаты НДС.

Таким образом, для отражения доплаты НДС в размере 2 % продавец будет регистрировать этот корректировочный счет-фактуру в книге продаж. Разница между суммами налога, указанная в таком корректировочном счете-фактуре, будет отражена по строке 070 в графе 5 налоговой декларации по НДС и учтена при расчете общей суммы налога за налоговый период. При этом по строке 070 в графе 3 налоговой декларации по НДС необходимо указывать цифру «0» (ноль).

После отгрузки соответствующих товаров с применением ставки 20 % для заявления налогового вычета продавец будет регистрировать в книге покупок и авансовый счет-фактуру, выставленный на сумму предоплаты, полученную в 2020 году, с которой исчисление НДС производилось по ставке 18/118, и корректировочный счет-фактуру на доплату налога, выставленный в 2020 году.

Если такую доплату производят неплательщики НДС и (или) налогоплательщики, освобожденные от исполнения обязанностей налогоплательщика, которым счета-фактуры не выставлялись, то отражение суммы доплаты налога в книге продаж осуществляется на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные обо всех случаях доплат налога, полученных продавцом в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

Наверное, такой порядок понятен и применим, если в платежном поручении при перечислении доплаты налога покупатель в назначении платежа сделает соответствующую отметку о том, что он перечисляет именно «доплату НДС в размере 2 %».

Однако крайне сложно представить порядок действий продавца, если он получит в 2020 году некий платеж от покупателя, включающий, возможно, как сумму доплаты НДС, так и сумму предоплаты по договору.

Пример 2

| В 2020 году продавец и покупатель заключили договор поставки товаров в 2020 году на сумму 472 000,00 руб. (в т. ч. НДС 18 %) на условиях 100 % предоплаты. В декабре 2020 года продавец получил сумму частичной предоплаты в размере 118 000,00 руб. и исчислил с этой суммы НДС по ставке 18/118 в размере 18 000,00 руб. (118 000,00 руб. х 18/118). По взаимному согласию сторон сделки в связи с увеличением в 2019 году ставки НДС цена договора была увеличена до 480 000,00 руб. (в т. ч. НДС 20 %). В январе 2020 года продавец получил еще одну часть предварительной оплаты по договору в размере 240 000,00 руб. Как, руководствуясь разъяснениями ФНС России, следует рассматривать полученную сумму: а) как предварительную оплату с исчислением НДС по ставке 20/120 в размере 40 000,00 руб. (240 000,00 руб. х 20/120); б) как сумму, включающую и доплату НДС к предварительной оплате 2018 года, и следующую часть предварительной оплаты. При таком подходе продавцу необходимо: — перечислить в бюджет НДС в размере 2 000,00 руб., составив корректировочный счет-фактуру на доплату НДС; — исчислить с оставшейся суммы в размере 238 000,00 руб. (240 000,00 руб. — 2 000,00 руб.) НДС по ставке 20/120 в размере 39 666,67 руб. (238 000,00 руб. х 20/120). Согласитесь, что вариант «б» порождает много проблем и чисто арифметических, и нормативных. |

Поэтому, на наш взгляд, использование корректировочного счета-фактуры на сумму доплаты может быть оправдано, если производится очевидная доплата 2 % суммы НДС на основании отдельного платежного поручения, содержащего соответствующую отметку в назначении платежа.

Далее ФНС России рассматривает ситуацию, когда покупатель доплачивает продавцу 2 % НДС в счет отгрузок 2020 года, но еще до 01.01.2019.

Совершенно справедливо в этом случае ФНС России называет эту сумму именно суммой дополнительной оплаты стоимости и предлагает исчислять с нее налог с применением ставки 18/118.

Пример 3

| В 2020 году продавец и покупатель заключили договор поставки товаров в 2020 году на сумму 118 000,00 руб. (в т. ч. НДС 18 %). В ноябре 2020 года продавец получил сумму предоплаты в размере 118 000,00 руб. и исчислил НДС по ставке 18/118 в размере 18 000,00 руб. (118 000,00 х 18/118). В декабре 2020 года по взаимному согласию сторон сделки в связи с увеличением ставки НДС цена договора была увеличена до 120 000,00 руб. (в т. ч. НДС 20 %). В декабре 2020 года продавец получил доплату по договору в размере 2 000,00 руб. (120 000,00 руб. — 118 000,00 руб.) и исчислил с полученной суммы НДС в размере 305,09 руб. с применением расчетной ставки 18/118 (2 000,00 руб. х 18/118). |

В январе продавец отгрузил товары на 100 000,00 руб., начислил НДС в размере 20 000,00 руб. (100 000,00 руб. х 20 %) и произвел вычет НДС, исчисленного с полученных сумм предоплаты, в размере 18 305,09 руб. (18 000,00 руб. + 305,09 руб.).

Такой способ отражения начисления НДС в налоговых отчетах кажется несколько странным, но он полностью соответствует налоговому законодательству. Вместо стандартного механизма выставления «авансового» счета-фактуры на полученную сумму доплаты по договору и в этой ситуации налоговый орган предлагает использовать также корректировочный счет-фактуру, который составляется к счету-фактуре, выставленному на сумму предоплаты 2018 года.

Порядок заполнения такого неординарного корректировочного счета-фактуры приведен в Приложении № 2 к Письму.

Применение корректировочного счета-фактуры кажется еще менее логичным на фоне дальнейших разъяснений ФНС России. Так в случае, если покупатель в 2020 году под отгрузку 2020 года сразу перечисляет предоплату с учетом повышенной ставки НДС, то в отношении такой предоплаты налоговый орган рекомендует общий порядок исчисления НДС с применением ставки в размере 18/118 на основании обычного «авансового» счета-фактуры (т. е. без применения корректировочного счета-фактуры).

Пример 4

| В 2020 году продавец и покупатель заключили договор поставки товаров в 2020 году на сумму 120 000,00 руб. (в т. ч. НДС 20 %) на условиях 100 % предоплаты. В декабре 2020 года продавец получил сумму предварительной оплаты в размере 120 000,00 руб. и исчислил с этой суммы НДС по ставке 18/118 в размере 18 305,08 руб. (120 000,00 руб. х 18/118). В январе 2020 года продавец отгрузил товары на сумму 100 000,00 руб., начислил НДС по ставке 20 % в размере 20 000,00 руб. (100 000,00 руб. х 20 %) и произвел налоговый вычет суммы НДС, исчисленной с предоплаты, в размере 18 305,08 руб. |

Пункты 1.2 и 1.3 Письма содержат разъяснения по применению ставки НДС при выставлении в 2020 году корректировочных и исправленных счетов-фактур к счетам-фактурам, выставленным при отгрузке товаров (работ, услуг), имущественных прав в 2018 году.

Как совершенно справедливо указано в этих пунктах Письма, в корректировочных и исправленных счетах-фактурах должна указываться та ставка НДС, которая применялась в счетах-фактурах, выставленных при отгрузке этих товаров (работ, услуг), имущественных прав.

Значит, если при отгрузке товаров до 01.01.2019 указывалась ставка НДС в размере 18 % (18/118), то исправленный или корректировочный счет-фактура, составленный после 01.01.2019, также будет содержать ставку НДС в размере 18 % (18/118).

К сожалению, это утверждение не стыкуется с порядком заполнения корректировочного счета-фактуры на сумму доплаты налога по пункту 1.1 Письма, поскольку в Приложении № 1 к Письму предлагается указывать в графе 7 «Ставка налога» в строке «А (до изменения)» ставку 18/118, а в строке «Б (после изменения)» — ставку 20/120.

Пункт 1.4 Письма изменяет порядок применения НДС при возврате товаров.

Напомним, что до 01.01.2019 механизм применения НДС зависел от нескольких факторов: является или нет покупатель плательщиком НДС; были ли возвращаемые товары приняты к учету; возвращается часть товаров или вся партия.

С 01.01.2019, согласно рекомендациям ФНС России, во всех случаях возврата будет применяться единый механизм, при котором продавец, выставивший покупателю счет-фактуру при отгрузке, всегда будет выставлять корректировочный счет-фактуру. Этот корректировочный счет-фактура будет служить основанием для заявления налогового вычета продавцом (п. 13 ст. 171, п. 10 ст. 172 НК РФ) и восстановления НДС покупателем, если покупатель принял к вычету НДС по принятым на учет товарам (пп. 4 п. 3 ст. 170 НК РФ).

Причем предлагаемый порядок будет применяться вне зависимости от того, когда были отгружены возвращаемые товары — до 01.01.2019 или после.

Напомним, до 01.01.2019 аналогичный порядок применялся только в тех случаях, когда:

- плательщик НДС возвращал часть не принятого к учету товара;

- неплательщик НДС возвращал часть товаров, как принятых, так не принятых к учету.

Если же покупатель являлся плательщиком НДС и возвращал товар, принятый к учету (часть или всю партию), то сам покупатель оформлял счет-фактуру на возвращаемые товары, как при их реализации.

А если возвращалась вся партия товара неплательщиком НДС либо плательщиком НДС, но до принятия к учету, то продавец заявлял вычет на основании собственного счета-фактуры, выставленного при отгрузке.

Единообразие в применении НДС при возврате товара, безусловно, является прогрессивным шагом, только пока не согласуется с действующими положениями Постановления № 1137.

К тому же будет необходимо привыкнуть к корректировочным счетам-фактурам, в которых в строке «Б (после изменения)» будет проставляться цифра «0» (ноль).

Следует также учесть, что с 01.01.2019 при возврате товаров лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденными от исполнения обязанностей, которым счета-фактуры не выставляются, в книге покупок продавец будет регистрировать корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники.

В пункте 2 Письма ФНС России разъяснила порядок применения НДС отдельными категориями налогоплательщиков.

Так, пункт 2.1 Письма посвящен налоговым агентам, поименованным в ст. 161 НК РФ.

Если обязанность налогового агента возникает у покупателя в связи с приобретением товаров (работ, услуг), местом реализации которых признается территория Российской Федерации, у иностранного лица, не состоящего на учете в налоговых органах РФ в качестве налогоплательщиков (п.п. 1, 2 ст. 161 НК РФ), или в связи с арендой федерального имущества, имущества субъектов РФ и муниципального имущества (п. 3 ст. 161 НК РФ), то в переходный период, согласно рекомендациям ФНС России, порядок действий налогового агента должен быть следующим:

- если до 01.01.2019 перечисляется предварительная оплата за товары (работы, услуги), которые будут отгружены с 01.01.2019 по ставке 20 %, то исчисление НДС производится на дату предоплаты с применением ставки 18/118;

- если после 01.01.2019 перечисляется оплата за товары (работы, услуги), отгруженные до 01.01.2019, то исчисление НДС производится налоговым агентом на дату оплаты также с применением ставки 18/118.

При этом налоговые агенты, указанные в пунктах 4, 5, 5.1 и 8 статьи 161 НК РФ исчисление НДС производят в порядке, предусмотренном в пунктах 1, 1.1-1.4 Письма ФНС России.

Преимущества НДС

Каждый предприниматель по-своему реагирует на такой налог. При желании здесь можно как разглядеть плюсы, так и обнаружить минусы. Представителям крупного либо мелкого бизнеса есть из чего выбирать. Главное достоинство НДС заключается в следующем.

Компаниям можно рассчитывать на налоговый вычет, причем здесь можно говорить о двойственности характера. На возмещение НДС имеет право не только сама фирма, но и все ее партнеры, приобретающие товары или услуги. Но только в пределах потраченной суммы. Что такое вычет НДС, простыми словами было рассмотрено выше.

Большинство крупных компаний предпочитают иметь дело лишь с теми деловыми партнерами, которые платят налог на добавленную стоимость. Если же предприниматель будет уклоняться от налога, это выставит его в невыгодном свете, поскольку высока вероятность отказа со стороны потенциальных клиентов либо поставщиков.

Поэтому начинаешь невольно задумываться над повышением своей конкурентоспособности. К тому же стоит учесть, что любая крупная организация представляет собой основной источник финансирования любого государства.

Налоговый период

Налог на добавленную стоимость представляет собой косвенную форму налогообложения, в соответствии с которой часть стоимости товара или услуги перечисляется в бюджет по мере реализации этого самого товара или услуги.

Налоговый период представляет собой временной отрезок, который применяется к отдельным налоговым отчислениям. По окончанию этого временного отрезка рассчитывается общая налоговая база, из которой и вычисляется сумма отчислений в налоговую службу, которая должна быть уплачена.

В соответствии с положениями ст.285 НК РФ, налоговым периодом признается календарный год. При этом весь период распределяется на несколько этапов, по прохождении которых необходимо отчитаться перед налоговой. Такими отчетными периодами являются полугодие и 9 месяцев. Если же налогоплательщик осуществляет выплату ежемесячно, исходя из фактической прибыли, то для него отчетный период будет наступать каждый месяц, раз в 2 и 3 месяца.

На основании разъяснений ФНС, указанных в письме от 14.09.2009 года №3-1-11-730 общая сумма налога на добавленную стоимость признается фактической, если она рассчитана из текущей налоговой базы, которая сложилась за конкретный период времени. Однако это применимо лишь в тех ситуациях, когда суммарный показатель налога отображен в декларации, которую плательщик предоставляет в налоговую службу.

Ст.163 НК РФ устанавливает, что для всех налогоплательщиков налоговый период устанавливается как квартал. Таким образом, отчисления в бюджет должны быть осуществлены ежеквартально, и должны подкрепляться соответствующими данными, указанными в декларации.

Недостатки тоже имеются

Теперь стоит коснуться недостатков, без которых, к сожалению, не обходится. Пожалуй, в нашем мире у всего есть сильные и слабые стороны, и никак иначе. Главный недостаток, по мнению всех противников НДС, заключается в необходимости его уплаты. К тому же все компании, которые пополняют государственный бюджет подобным образом, помимо бухгалтерского учета, должна вести еще и налоговый. А это просто огромный фронт работ:

- нужно проверить поставщиков;

- сверять входящую первичную документацию;

- вести книги учета продаж и покупок;

- составлять и сдавать налоговые декларации (и многое другое).

Эти недостатки и некоторые другие скажут все про НДС простыми словами.

Тем организациям, работающим по упрощенной системе налогообложения, где объектом обложения фигурирует доход за вычетом расходов, выгоднее иметь дело с поставщиками, которые платят НДС. Тогда входящий налог можно расценивать как некоторую часть от собственных расходов.

В случае же когда объектом становятся доходы предприятия, то здесь невозможен вычет НДС и даже счет-фактура не способствует этому. Что характерно, фирмы, деятельность которых связана с общей системой налогообложения, часто контактируют с налоговыми лицами, причем в большинстве случаев весьма придирчивыми.

Редко, когда может повести, а так любая ошибка со стороны налогоплательщика оборачивается не только неустойками, но штрафными санкциями больших размеров. Те, кто работает по упрощенке, уже застрахованы от таких рисков.

НДС входящий в учете налогоплательщика

Приобретая товары (работы, услуги), налогоплательщик получает от поставщика первичные документы и счета-фактуры, в которых отражается входящий НДС. При импорте товаров входящий НДС рассчитывается со стоимости, отраженной в таможенной декларации. После получения документов входящий НДС в учете отражается проводкой:

Д-т 19 К-т 60(76).

Таким образом, входящий НДС — это налог, предъявляемый налогоплательщику при покупке ТРУ. Он накапливается по дебету счета 19, а в дальнейшем принимается к вычету при соблюдении условий, предусмотренных ст. 172 НК РФ.

Что такое вычеты по НДС, читайте здесь.

Зачем нужен НДС?

Простыми словами можно сказать, что любому государству необходимы финансовые средства, которые позволяют ему вести свои прямые обязанности. Источник финансирования, как теперь уже понятно – это налоги, включая НДС. Причем этот доход отличается стабильностью и постоянством. В налоговом кодексе есть целая статья, которая посвящена косвенному налогу, а оплачивается он практически всеми гражданами каждого определенного государства:

- Представители, оказывающие населению разные услуги (строительство, ремонт, аренда объектов недвижимости).

- Продавцы товаров народного потребления.

- Лица, ответственные за производство товаров.

- Рядовые потребители.

На то НДС и относится к косвенному типу налога. Государству, чтобы не нести финансовые потери, необходимо администрировать любой вид налога. Процесс этот сложен, но намного труднее уклониться от их уплаты.

Отличительной чертой НДС от налога с оборота или налога на доход является то, что он никоим образом не оказывает влияние на экономику государства. То есть количество сделок в ходе производства товаров либо оказания услуг ничем не ограничивается. А это особенно важно для современной продукции или услуг, которые отличаются сложностью. По этой причине НДС стал самым распространенным видом налога во многих странах мира.

Обзор основных рисков

При использовании агрессивных схем оптимизации налогоплательщиков подстерегают налоговые, финансовые и репутационные риски.

1. Доначисление НДС, пени, штраф

В Налоговом кодексе прописали презумпцию виновности налогоплательщиков еще в 2020 году. И уже сейчас налоговые долги компании по сомнительным сделкам взыскивают с директора. Тем не менее, фирмы, покупающие НДС, до сих пор рассчитывают на обещания продавцов «бумажного» НДС или, другими словами, селлеров (от англ. seller – продавец, торговец) о том, что их декларация пройдет проверку, и инспекторы не снимут вычеты и не попросят доплатить налог и пени.

Возможно, сразу налоговая и не проявит интерес к подозрительным операциям – даже с учетом автоматизации контрольных мероприятий на раскручивание цепочки и обнаружение налоговых разрывов нужно время.

Однако отсутствие интереса не означает, что риски уже позади. Налоговики имеют право сделать доначисления и через 3 года, уже после того, как техническая компания:

- перестанет существовать (в лучшем случае);

- будет исключена из ЕГРЮЛ по решению ИФНС, например, по причине недостоверности сведений (если такое произойдет, то это будет дополнительным аргументом для доначисления налога, тогда уже в суде вы будете доказывать, что сделка была реальной).

Важно!

В 2020 году для покупателей «бумажного» НДС опасность все еще представляют 2016–2018 годы – такова глубина выездной налоговой проверки.

2. Потеря крупных покупателей

Если вы использовали «серые» схемы оптимизации НДС, то можете лишиться контрактов с крупными покупателями. Налоговая ищет выгодоприобретателя, соответственно, при проверке «цепочки» или при обнаружении «разрывов» цепочки может направить требование вашему покупателю для предоставления пояснений. Покупатель, в свою очередь, при возникновении таких ситуаций может выбрать более надежного поставщика, чем тратить свое время на доказательство реальности сделки с вашей компанией.

Что делать, если налоговики просят пояснить расхождения

Подробнее

Величина ставки НДС

Чтобы окончательно уяснить, что такое НДС, простыми словами необходимо дать пояснение о процентных ставках. И, согласно Налоговому Кодексу Российской Федерации, всего их три:

- Ставка 0% применима для продукции, поставляемой за пределами страны производителя, включая услуги по международной транспортировке. В НК этому посвящена статья 165.

- Ставка 10% взымается в соответствии со статьей 164 НК РФ. Как правило, сюда входит детская и медицинская продукция.

- Ставка 18% применяется ко всем остальным товарам и услугам.

В странах Европы ставка еще выше и равна 25%. В России же она составляла 28% в 1992 году и потом понижалась до 20%. С первого января 2004 года ставка стала постоянной, и по сей день равна 18%.

Входящий НДС при УСН

Согласно п. 2 ст. 346.11 НК РФ, налогоплательщики, применяющие упрощенную систему налогообложения, не являются плательщиками НДС — исключение составляет лишь уплата НДС при импорте товаров на территории РФ и приобретение товаров (работ, услуг) в рамках простого товарищества (ст. 174.1 НК РФ). Входящий НДС, отраженный в счетах-фактурах при приобретении товаров (работ, услуг), учитывается упрощенцами в качестве расходов — это предусмотрено п. 8 ст. 346.16 НК РФ.

Больше о том, как учитывать входной НДС при УСН, узнайте здесь.

Мониторинг НДС

Любое государство вправе контролировать своевременное поступление средств в бюджет, для чего привлекаются фискальные органы. Их главная задача заключается в контроле уплаты налога. То есть эти люди следят за тем, чтобы налогоплательщики должным образом исполняли свои обязанности. Штрафные санкции возлагаются в случае:

- Произошла задержка сдачи декларации. В этом случае это до 5% от суммы ежемесячного налога.

- Неуплата грозит санкцией до 40%.

- Ошибки совершают все, но штраф начисляется лишь в том случае, если они приводят к занижению суммы выплаты налога.

Поэтому крайне важно не только проводить своевременную уплату НДС, но и внимательно заполнять всю документацию. Это позволит не уйти в убыток.