Общая характеристика налога

Акциз включается в стоимость товара либо тариф на услугу. Так он фактически выплачивается потребителями. При продаже продукции в розницу сумма налога не выделяется. Акциз выступает в качестве одного из ключевых источников дохода госбюджета в современных странах. Величина налога по некоторым категориям продукции может достигать половины, а в ряде случаев и 2/3 от стоимости.

Порядок исчисления акцизов

Общая схема расчета акцизов основывается на нескольких базовых принципах:

- налоговая база (НБ) по каждому виду подакцизных товаров (ПТ) рассчитывается отдельно;

- ставки акцизов для расчета берутся из ст. 193 НК РФ;

- формула расчета суммы акциза (А) зависит от вида ставки акциза: для ПТ, на которые установлены твердые (специфические) ставки:

А = НПТ × САруб.,

где:

НПТ — количество или объем реализованных ПТ в натуральном выражении;

САруб. — ставка акциза (в рублях и копейках за единицу измерения ПТ);

- для ПТ, на которые установлены адвалорные (процентные) ставки:

А = СПТ × А% / 100%,

где:

СПТ — стоимость реализованных ПТ;

СА% — ставка акциза (в % от стоимости).

- для ПТ, на которые установлены комбинированные ставки:

А = НПТ × САруб. + СПТ × А% / 100%.

Указанные формулы лежат в основе расчета акцизов в большинстве ситуаций с ПТ, однако в отдельных случаях при схожести структуры вычислений могут применяться специфические показатели — об этом вы можете узнать из последующих разделов нашего материала.

Виды подакцизных товаров

Они определяются на законодательном уровне. По нормам НК предусмотрены следующие подакцизные товары:

- Этиловый спирт, изготовленный из непищевого и пищевого сырья, в том числе денатурированный, «сырец», а также винный, коньячный, виноградный, кальвадосный, висковый дистилляты.

- Спиртосодержащая продукция. В эту категорию включены такие подакцизные товары, как суспензии, растворы, эмульсии и прочие продукты в жидком состоянии. Объемная доля спирта в них должна быть больше 9%.

- Алкогольная продукция. К ней относят ликеро-водочные изделия, водку, коньяки, вино (игристое, фруктовое, ликерное), винные напитки, пиво и товары, изготавливаемые на его основе, прочие жидкости, в которых объем доли спирта больше 0,5%. Исключением из этого списка являются пищевые продукты.

- Табачные изделия.

- Мотоциклы, мощность двигателей которых больше 150 л. с. (112,5 кВТ).

- Легковые автомобили.

- Автомобильный бензин.

- Моторные масла для инжекторных (карбюраторных), дизельных двигателей.

- Дизтопливо.

- Прямогонный бензин. К нему относят фракции, которые получены в результате переработки газового конденсата, нефти, нефтяного попутного и природного газа, угля, горючих сланцев и прочего сырья, продуктов их обработки, кроме нефтехимической продукции и автобензина.

- Бытовое печное топливо, которое вырабатывается из дизельных фракций прямогонного или вторичного происхождения, кипящих при температуре 280-360 градусов.

Данный перечень подакцизных товаров считается закрытым.

Как определить сумму, подлежащую уплате в бюджет при ввозе подакцизных товаров

Методологию определения подлежащей уплате суммы акциза при ввозе ПТ рассмотрим отдельно:

- для подлежащих обязательной маркировке ПТ;

- не подлежащих маркировке ПТ.

Рассчитанная по нижеуказанным методикам сумма акциза уплачивается на таможне.

Товар маркировке не подлежит

При расчете акциза по немаркируемым ПТ необходимо учесть следующие методологические аспекты:

НБ — определяется как объем (количество) ПТ в натуральных показателях (на дату отражения их на сч. 41 «Товары»);

СА — применяются только твердые (специфические) ставки (ТСА), величина которых указана в ст. 193 НК РФ (отечественные акцизные ставки).

Формула для расчета акциза (А):

А = V (К) × ТСА,

где V (К) — объем или количество ввезенных из-за границы ПТ в натуральных показателях.

Товар подлежит обязательной маркировке

Маркировать в обязательном порядке необходимо табачную и алкогольную продукцию (кроме пива, пивных напитков, сидра, пуаре и медовухи).

Расчет акцизных обязательств проводится по описанным выше методикам в зависимости от применяемых ставок (п. 2 ст. 186.1 НК РФ):

- по комбинированным ставкам (для сигарет и папирос);

- по твердым (специфическим) ставкам (для остальных ввозимых ПТ).

Применение разнообразных налоговых ставок изучайте с помощью подготовленных специалистами нашего сайта статей:

«Налоговая ставка при патентной системе налогообложения»;

«Какие налоговые ставки по НДФЛ в 2014–2015 году?».

Исключения

Не признаются как подакцизные товары:

- Лекарственные препараты, которые прошли госрегистрацию и были внесены в соответствующий реестр медикаментов. К ним относят средства, гомеопатические в том числе, которые изготавливаются аптечными предприятиями по рецептам и требованиям медучреждений, расфасованные в емкости в соответствии с предписаниями нормативных документов, согласованных уполномоченным исполнительным федеральным органом.

- Ветеринарные препараты, внесенные в госреестр, разработанные для применения на территории России в животноводстве. Они должны быть разлиты в емкости объемом не больше 100 мл.

- Парфюмерно-косметическая продукция объемом не более 100 мл и содержанием спирта до 80% включительно, или до 90% при наличии пульверизатора на флаконе, или разлитая в емкости до 3 мл.

- Отходы, предназначенные для последующего использования в технических целях или подлежащие переработке, образующиеся при изготовлении этилового спирта из водок, пищевого сырья, ликеро-водочных изделий и соответствующие нормативным документам, утвержденным федеральным исполнительным органом.

- Пивное, фруктовое, виноградное сусло, виноматериалы.

Общий порядок расчета налоговой базы

После того как ставка акциза определена, рассчитайте налоговую базу по каждому виду подакцизных товаров. В настоящее время для всех подакцизных товаров (кроме сигарет и папирос) налоговая база определяется как объем реализованных (переданных) подакцизных товаров в натуральном выражении. При этом объем реализованных подакцизных товаров следует рассчитывать в тех единицах измерения, которые указаны в ставке акциза.

Такой порядок следует из положений статьи 187 Налогового кодекса РФ.

Если организация реализует товары одного вида, но с разными ставками акциза, налоговую базу определяйте отдельно по каждому подвиду реализуемой (передаваемой) продукции, применительно к каждой ставке (п. 1 ст. 190 НК РФ). Для этого необходимо вести раздельный учет (п. 2 ст. 190 НК РФ). Если ведение такого учета невозможно, всю реализуемую (переданную) продукцию обложите по единой ставке налога. Определить ее нужно исходя из максимальной ставки акциза, предусмотренной для данного вида товаров. Об этом сказано в статье 190 Налогового кодекса РФ

Пример определения налоговой базы по акцизу при реализации одного вида товара, для которого установлены различные налоговые ставки

ООО «Альфа» производит пиво различной крепости. Так, в ассортименте «Альфы» есть сорта:

- безалкогольного пива (с объемной долей этилового спирта до 0,5 процента);

- пива (с объемной долей этилового спирта от 0,5 до 8,6 процента);

- крепкого пива (с объемной долей этилового спирта свыше 8,6 процента).

В отношении каждой из этих трех групп пива установлены различные ставки акциза.

Если «Альфа» ведет раздельный учет операций с пивом в разрезе этих трех групп, то для расчета акциза она должна определить три налоговые базы и применить к ним соответствующие ставки.

Если «Альфа» не ведет раздельный учет, ей придется определить единую налоговую базу по пиву. После чего рассчитать акциз исходя из максимальной ставки акциза, предусмотренной для пива (37 руб. за 1 л).

Пример определения налоговой базы при реализации подакцизного товара, в отношении которого установлена твердая ставка акциза

ООО «Альфа» занимается производством пива. В июле организация реализовала 500 бутылок пива (с объемной долей спирта от 0,5 до 8,6 процента). Из общего количества проданных бутылок пива 400 бутылок были емкостью 0,5 литра и 100 бутылок емкостью 0,33 литра. Договорная стоимость реализованного товара – 23 600 руб. (в т. ч. НДС – 3600 руб., акциз – 3495 руб.). Ставка акциза для пива с объемной долей спирта от 0,5 до 8,6 процента установлена в размере 20 руб. за 1 л.

Бухгалтер «Альфы» сделал в учете следующие проводки.

В июле:

Дебет 62 Кредит 90-1 – 23 600 руб. – отражена выручка от реализации пива;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 3600 руб. – начислен НДС с выручки от реализации;

Дебет 90-4 субсчет «Акцизы» Кредит 68 субсчет «Расчеты по акцизам» – 4660 руб. ((400 бут. × 0,5 л + 100 бут. × 0,33 л) × 20 руб./л) – начислен акциз при реализации пива.

Объекты обложения

В качестве них признаются следующие действия:

- Реализация подакцизного товара на территории страны лицами, их производящими. К ней также относят продажу предметов залога и передачу продукции по договору о предоставлении новации или отступного.

- Реализация субъектами переданных им в соответствии с судебными решениями и приговорами арбитражных и прочих уполномоченных инстанций бесхозяйных или конфискованных подакцизных изделий, а также товаров, от которых осуществлен отказ в пользу государства и которые должны быть обращены в муниципальную/государственную собственность.

- Передача на территории РФ продукции лицами, производящими ее из давальческого сырья, собственнику последнего или иным лицам. К этой операции также относится получение в собственность данных подакцизных товаров в счет оплаты услуги по их изготовлению.

- Передача в структуре предприятия продукции для последующего производства изделий, не попадающих под обложение. Исключением выступает получение прямогонного бензина для дальнейшего изготовления нефтехимической продукции в организации, имеющей свидетельство о регистрации субъекта, осуществляющего соответствующие операции.

- Передача лицами, производящими подакцизные товары, выпущенных изделий в уставной капитал компании, паевые фонды в качестве взноса по условиям договора простого товарищества.

- Ввоз продукции, попадающей под обложение, на таможенную территорию РФ.

- Передача организацией, выпускающей подакцизные товары, изготовленных изделий своему участнику при его выходе из компании, а также при выделении его доли из общего имущества (при простом товариществе).

- Получение денатурированного спирта предприятием, имеющим разрешение на выпуск неспиртосодержащей продукции.

- Передача произведенных изделий для переработки на давальческой основе.

- Получение бензина прямого перегона предприятием, имеющим свидетельство на его переработку.

Налогоплательщики и объекты

В ст. 179 НК РФ указаны все лица, которые являются плательщиками акциза. Таковыми могут выступать:

- компании;

- индивидуальные предприниматели;

- граждане, которые занимаются перевозкой подакцизной продукции через таможенный контроль и определяются таможенным законодательством.

Объекты налогообложения представлены в ст. 182 НК РФ. Таковыми являются операции, совершаемые с подакцизными товарами. Это могут быть:

- продажа изготовленной продукции на территории РФ;

- отдельные виды передачи продукции;

- транспортировка продукции через таможенный контроль.

При этом в ст. 182 НК РФ отмечается, что продажа подакцизной продукции – это операция, которая предполагает передачу прав собственности одной стороне другой, причем на безвозмездной или возмездной основе.

Важный момент

Налогоплательщик устанавливает максимальную стоимость самостоятельно отдельно по каждой марке. Субъект обязан подать в контрольный орган по месту своего учета уведомление о предельных ценах не позже 10 дней с начала месяца, с которого они будут использоваться. Установленная максимальная стоимость, указанная в извещении, не может быть изменена на протяжении отчетного периода.

Как определить ставки акцизов на подакцизные товары

Ежегодно происходит пересмотр и установление новых значений. Обычно такие операции производятся на 2-3 года вперед, чтобы производители могли планировать свой денежный и товарный оборот. Обычно разделяют три типа ставок:

- Специфические, они же твердые. Они отличаются фиксированной надбавкой на каждую единицу поставки. Они устанавливаются наиболее часто, на данный момент распространяются на все виды изделий, кроме табака. Для примера, на 2020 год в России один литр игристого вина должен дополнительно оплачиваться из расчета 40 рублей.

- Адвалорные. Они варьируются, зависят от цены на само изделие, начисляются в процентном соотношении. Сейчас фактически не применяются.

- Комбинированные. Из названия понятно, что они включают обе системы начисления. Так происходит, например, с сигаретами. Есть единая ставка (на данный момент это 1966 рублей за каждую тысячу папирос), дополнительно к этому взимается 14,5% от цены на пачку. Именно по этой причине расценки на дешевый сам по себе табак такие высокие.

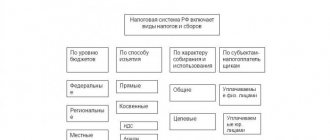

Каким налогом является акциз и в какой пропорции акцизы относятся к разным видам бюджетов РФ

Чтобы разобраться, к какому виду налогов относятся акцизы, воспользуемся схемой:

Акцизы относятся к налогам группы «федеральные налоги»и по отдельным объектам налогообложения и подакцизным товарам подлежат зачислению:

- полностью в бюджет РФ (по автомобилям, табаку, спирту этиловому и др.);

- частично в бюджет РФ и бюджеты субъектов (моторные масла, автомобильный бензин и др.);

- полностью в бюджет субъектов РФ (на топливо печное бытовое, алкоголь крепостью менее 9% и др.).

С особенностями структуры налоговых систем разных стран вас познакомят размещенные на нашем портале статьи:

«Налоговая система РФ: понятие, элементы и структура»;

«Налоговая система США и других зарубежных стран».

Что включается в систему косвенных налогов государства кроме акцизов

Остановимся на 2 основных налогах, входящих вместе с акцизами в группу косвенных, — НДС и таможенных пошлинах.

При сравнении акцизов с НДС можно отметить различающие их признаки, например:

- индивидуализация ставок — по акцизам устанавливаются ставки в разных размерах на конкретные группы операций или подакцизных товаров, при этом ставки НДС ограничены тремя значениями (0, 10 и 18%) и применяются к широкому спектру товаров (работ, услуг);

- виды налоговых ставок — для акцизов могут применяться твердые, адвалорные и комбинированные ставки, тогда как НДС устанавливается всегда только в % от налоговой базы;

- отношение к процессу производства — акцизы не имеют отношения к издержкам производства и никак от них не зависят, а НДС взимается от формируемой на каждом этапе производства любого товара (работы, услуги) стоимости;

- иные отличительные признаки.

Сравнение акцизов с таможенными платежами показывает, что в отличие от НДС таможенные пошлины схожи с акцизами по индивидуализации ставок, но зависят не только от вида товара (ввозимого, вывозимого или перемещаемого через территорию РФ), но и от страны выпуска и специфических условий, устанавливаемых межгосударственными договорами.

Как выбрать и входные акцизы подакцизных товаров

В обычной ситуации покупки партии следует включить величину налога в оптовую стоимость продукта. Если акцизное сырье было направлено на производство другого, вторичного изделия, то затраты на него были включены в состав расходов, а это значит, что можно уменьшить сумму затрат. При условиях:

- налоговая база сырьевого материала и конечного результата должна быть единого объема;

- сперва следует по факту полностью уплатить налог, а затем воспользоваться возможностью налогового вычета;

- потребуется официальное документальное подтверждение операций – счета-фактуры, декларации с таможни и прочие документы.