Для формирования документов на регистрацию ИП или ООО вы можете воспользоваться бесплатными онлайн-сервисами (для ИП, для ООО) непосредственно на нашем сайте. С их помощью вы сможете оформить пакет документов, соответствующий всем требованиям по заполнению и законодательству РФ.

При государственной регистрации будущей предприниматель должен заявить, чем именно он планирует заниматься. Подходящие виды деятельности подбирает в специальном документе — классификаторе ОКВЭД.

Но нужно знать, что в определенных сферах вести бизнес могут только юридические лица, предпринимателю это запрещено. Также есть деятельность, осуществлять которую можно только после получения дополнительных разрешений или лицензий. Кроме того, выбор кодов ОКВЭД может повлиять на налоги и взносы, что в итоге скажется на доходе предпринимателя. Давайте разберемся, как ИП действовать при выборе видов деятельности, и какие в этом смысле есть ограничения.

Классификатор деятельности

Каждый будущий ИП знает, каким видом бизнеса он будет заниматься. Но во время регистрации об этом нужно сообщить Налоговой службе. Для этого предприниматель должен выбрать конкретную деятельность, включенную в Общероссийский классификатор видов экономической деятельности. Этот классификатор утвержден приказом Росстандарта от 31 января 2014 года № 14-ст и официально именуется ОК 029-2014 (КДЕС Ред. 2). Но для простоты его обычно называют ОКВЭД или ОКВЭД-2, поскольку сейчас действует его вторая редакция.

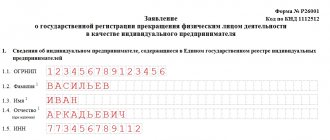

Из ОКВЭД надо выбрать основной вид деятельности ИП, а при необходимости и несколько дополнительных. Эти коды нужно вписать в заявление о регистрации предпринимателя по форме Р21001, утвержденной приказом ФНС от 25 января 2012 года № ММВ-7-6/[email protected]

Закон никак не ограничивает ИП в выборе направлений деятельности по их количеству. Вовсе не обязательно заниматься сразу всем, что выбрано, поэтому можно указать коды ОКВЭД в расчете на будущее. Но и лишние коды также выбирать ни к чему. Впоследствии виды деятельности можно будет расширить или заменить, подав в ИФНС форму Р24001. Сделать это нужно в течение 3 дней после того, как ИП начал заниматься новой деятельностью.

Бесплатный подбор ОКВЭД

Виды деятельности ИП, на которые нужна лицензия

В отношении отдельных видов деятельности ИП должен получить специальное разрешение — лицензию. В противном случае предпринимательство будет незаконным, а ИП могут привлечь к ответственности, вплоть до уголовной.

Лицензию ИП нужно получить на занятие фармацевтической, медицинской, образовательной деятельностью, автоперевозками и другими видами деятельности.

Подробно вопрос о лицензировании предпринимательской деятельности мы рассматривали в этой статье.

Выбор ОКВЭД для ИП

Теперь рассмотрим, как пользоваться ОКВЭД. Вся деятельность в нем поделена на разделы, обозначенные буквами латинского алфавита A-U. Внутри каждого раздела идет детализация деятельности в виде иерархического списка. Для примера подберем код для магазина хлебных и кондитерских изделий, который собирается открыть индивидуальный предприниматель.

Все торговые виды деятельности находятся в разделе G: «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов». В него входят 3 класса:

- 45: Торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт;

- 46: Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами;

- 47: Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами.

Нас интересует класс 47, в котором содержится множество подклассов:

- 47.1: Торговля розничная в неспециализированных магазинах;

- 47.2: Торговля розничная пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах;

- …

- 47.9: Торговля розничная вне магазинов, палаток, рынков.

Под виды деятельности ИП из примера подходят коды ОКВЭД подкласса 47.2, поскольку он будет торговать пищевыми продуктами. В этом подклассе содержатся группы деятельности, описывающие торговлю различными продуктами питания, а также табаком. Они имеют такой вид:

- 47.21: Торговля розничная фруктами и овощами в специализированных магазинах;

- …

- 47.29: Торговля розничная прочими пищевыми продуктами в специализированных магазинах.

Для хлебно-кондитерского магазина подходит группа 47.24 «Торговля розничная хлебом и хлебобулочными изделиями и кондитерскими изделиями в специализированных магазинах». В ней 3 подгруппы, каждая из которых посвящена одному типу продукции:

- 47.24.1 — хлебу и хлебобулочным изделиям;

- 47.24.2 — кондитерским изделиям;

- 47.24.3 — мороженому и замороженным десертам.

Однако при выборе кода углубляться дальше группы смысла нет, потому что для указания в заявлении Р21001 нужен код, состоящий минимум из 4 знаков. Так что остановимся на группе 47.24. При этом магазин сможет продавать не только кондитерские изделия и хлеб, но и мороженое и замороженные десерты, поскольку группа 47.24 включает все коды ОКВЭД подгрупп 47.24.1- 47.24.3.

Этот пример показывает, что в выборе ОКВЭД нет ничего сложного. Правда, есть нюансы, о которых индивидуальному предпринимателю следует знать до регистрации. Суть в том, что в статусе ИП можно заниматься далеко не всякой деятельностью.

Мы также разобрали пример, как подобрать коды ОКВЭД для ИП: грузоперевозки.

Бесплатная консультация по регистрации

В каких случаях ИП должен уведомлять о начале осуществления предпринимательской деятельности?

В отношении нижеследующих видов деятельности ИП обязаны уведомить уполномоченный орган о начале предпринимательской деятельности. Уведомление должно быть сделано после регистрации ИП, но до начала осуществления соответствующего вида деятельности. В противном случае предпринимателя могут оштрафовать.

К таким видам деятельности относятся:

гостиничные услуги; ремонт и пошив обуви, одежды; услуги фотоателье, парикмахерских и бань; торговля в розницу и оптом и т.д. Во всех этих случаях о начале деятельности нужно уведомить Роспотребнадзор. В ряде случаев нужно уведомлять Ространснадзор (при начале турагенсткой деятельности), Роструд (при производстве средств индивидуальной защиты) и другие уполномоченные органы. Подробнее о порядке уведомления о начале осуществления деятельности, видах деятельности и уполномоченных органах вы можете прочитать в этой статье.

Что можно и чего нельзя предпринимателю

Многие простые и распространенные направления бизнеса доступны для ИП без каких-либо ограничений. Предприниматель может оказывать большинство услуг и продавать оптом или в розницу многие (но не все) товары. Доступны для ИП и производственные виды деятельности, а также сельское хозяйство.

Но некоторые направления бизнеса связаны с повышенной ответственностью или риском. Государство должно быть уверено, что потребителям или окружающей среде не будет нанесен вред, поэтому устанавливает дополнительные правила. Эти более сложные виды деятельности можно разделить на несколько групп:

- Деятельность, требующая разрешения. Ее нельзя вести без согласования с контролирующими органами или проверяющими организациями. Например, чтобы открыть кафе или магазин, а также оказывать некоторые бытовые услуги населению, придется получить разрешение Роспотребнадзора. А для выполнения определенных строительных работ потребуется допуск саморегулируемой организации (СРО).

- Деятельность, требующая лицензии. ИП может получить лицензию на частную сыскную деятельность и пассажирские перевозки 8 и более человек. Если предприниматель имеет профильное образование и опыт работы, ему также доступны лицензии на оказание услуг по медицине, фармацевтике и образованию.

- Деятельность, запрещенная для ИП. Большую часть лицензируемых видов деятельности предприниматель осуществлять не сможет. Среди них — производство и продажа алкогольных напитков (ИП могут продавать только пиво), производство лекарств, организация ломбардов, выдача микрозаймов населению. Также под запретом деятельность, связанная с военным делом, вредными и опасными веществами, воздушными, морскими и железнодорожными перевозками, банковскими и финансовыми услугами (в том числе страхование, инвестирование) и некоторые другие. Все это требует довольно крупных денежных вложений и связано с высокими рисками, поэтому государство не доверяет эту сферу малому бизнесу.

Итак, прежде чем выбирать подходящие ИП коды ОКВЭД, нужно убедиться в том, что желаемый вид деятельности доступен. Если выбрано направление бизнеса, которое требует лицензии, то лучше сразу уточнить условия ее получения. Возможно, вместо ИП придется регистрировать юридическое лицо. Лицензируемая деятельность перечислена в статье 12 закона № 99-ФЗ от 4 мая 2011 года. Кроме того, есть еще порядка 10 отраслевых законов, которые регулируют лицензирование в той или иной сфере.

Какие виды экономической деятельности ИП вправе осуществлять?

Индивидуальный предприниматель вправе заниматься практически любым бизнесом, за исключением тех видов деятельности, которые могут осуществлять только организации.

К таким видам деятельности относятся:

- частная охранная деятельность (ИП в роли телохранителя по нашим законам не допускается);

- деятельность, связанная с оружием и военной техникой (ИП не сможет заниматься поставками оружия и ремонтом военной техники);

- производство и торговля алкоголем;

- производство лекарственных средств;

- деятельность, связанная с оборотом наркотиков и психотропных веществ;

а также прочие специфичные виды деятельности (атомная энергетика; страхование; клиринговая деятельность; деятельность, связанная с защитой государственной тайны; космическая деятельность; производство авиационной техники и т.д.).

Все указанные виды деятельности не доступны для ИП. Организации в различных организационно-правовых формах (ООО, ПАО и т.д.) вправе ими заниматься при условии, что организация отвечает установленным законодательством требованиям.

Деятельности и налоги

Выбор ОКВЭД оказывает влияние и на то, какие налоги и по каким ставкам придется платить предпринимателю. В российской налоговой системе есть 5 режимов налогообложения, 4 из которых являются льготными и предназначены для малого бизнеса. Для применения каждого из них введены разные условия, например, максимальная численность работников, предельный годовой размер дохода. Напрямую зависит этот выбор и от вида деятельности. Вот эти налоговые режимы:

- Основная система (ОСНО). Применять ее предприниматель может при любой деятельности. Придется платить налог с дохода за вычетом расходов по ставке 13%, а также НДС по ставке до 20%, что часто бывает невыгодно.

- Упрощенная система (УСН). Можно выбрать один из двух вариантов — уплачивать 6% со всего дохода либо 15% с разницы между доходом и расходом. Виды деятельности ИП по упрощенной системе налогообложения могут быть практически любыми, хотя незначительные ограничения все же есть (пункт 3 статьи 346.12 НК РФ). Нельзя применять УСН при производстве подакцизных товаров, добыче и реализации полезных ископаемых, за исключением общераспространенных. Также не применяют эту систему при финансовой деятельности — банковской, страховой, инвестиционной, ломбардной, микрокредитной. Но мы уже сказали о том, что для ИП вся эта деятельность в любом случае запрещена.

- Единый налог на вмененный доход (ЕНВД). Уплачивается по ставке 15% от суммы теоретического дохода от конкретной деятельности, рассчитанной по специальной формуле. Выгода здесь в том, что сумма налога не зависит от дохода. Однако применять ЕНВД можно только в отношении строго определенной деятельности, общий список которой приведен в пункте 2 статьи 346.26 НК РФ. Кроме того, вмененный налог действует не везде, он вводится по решению местных властей. В Москве, например, его нет.

- Патентная система (ПСН). Как и на ЕНВД, налог не зависит от размера дохода, а от вида деятельности. Стоимость патента рассчитывается по ставке 6% от потенциально возможного дохода ИП в выбранной сфере. Список видов деятельности, при которой подходит патентная система, приведен в статье 346.43 НК РФ. ПСН вводится муниципальными властями субъекта РФ, поэтому нужно учитывать особенности регионального законодательства.

- Единый сельскохозяйственный налог (ЕСХН). Применяется только для сельхозпроизводителей. Это организации и ИП, которые занимаются животноводством, растениеводством, а также промышленной переработкой сельскохозяйственной продукции. Подробно деятельность, при осуществлении которой можно применять ЕСХН, приведена в статье 346.2 НК РФ. Ставка налога — 6% от разницы между доходом и расходом, но помимо него с 2020 года нужно платить НДС.

Итак, возможность применения льготных налоговых режимов, а также размер ЕНВД и стоимость патента, напрямую зависит от видов деятельности. Кроме того, для ИП на УСН и ПСН власти регионов могут вводить «налоговые каникулы» — снижать ставку налога до нуля. Опять же, возможность воспользоваться льготой зависит от видов деятельности. Каникулы разрешено вводить только для предпринимателей производственной, научной и социальной сфер, а также сферы бытового обслуживания населения.

Чем разрешено заниматься ИП

Условно, разрешенные виды деятельности можно разделить на 3 группы:

- Не требующие никаких разрешений и лицензий.

- Требующие согласования или получения разрешения отдельных контролирующих органов.

- Требующие лицензии.

Деятельностью, не требующей никаких разрешений, можно заниматься сразу после регистрации. При этом получать лицензию, обходить инстанции для получения согласования – не нужно. Работать можно сразу.

К такой деятельности относится, например, оказание бытовых услуг (кроме парикмахерских и косметологических услуг), творческая и издательская деятельность, посреднические, юридические и консалтинговые услуги, услуги проката и сдачи жилья в аренду, оптовая торговля товарами, за исключением тех товаров, что ограничены в обороте или запрещены к нему, реклама и перевозки (кроме грузовых свыше 3,5 тонн).

В отношении осуществления некоторых видов деятельности может понадобится согласие отдельных органов или получение специального разрешения – лицензии. Подробнее смотрите ниже.

ОКВЭД и страховые взносы

Основной вид деятельности ИП оказывает влияние на тариф страховых взносов на травматизм. Так кратко называют взносы на страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний, которые обязаны уплачивать все работодатели.

Для определения страхового тарифа вся деятельность поделена на классы в зависимости от риска, который она несет для работников (приказ Минтруда России от 30 декабря 2020 № 851н). Например, розничная торговля включена в группу самой безопасной деятельности, а добыча угля и руды имеет наиболее высокий риск. Чем выше класс профессионального риска, тем выше тариф страховых взносов на травматизм. А значит, тем большие суммы ИП придется платить в ФСС. Для определения тарифа необходимо своевременно подтверждать класс профессионального риска основной деятельности.

Не так давно виды деятельности ИП по упрощенной системе налогообложения были важны и для прочих страховых взносов. В 2017-2018 годах отдельная «упрощенная» деятельность облагалась взносами по льготной ставке 20%. Такая же льгота действовала для ИП на ЕНВД с фармацевтической лицензией, а также всех предпринимателей, кто работал на патенте. Но с 2020 года это правило не действует. Так что теперь все предприниматели платят страховые взносы за сотрудников по стандартным ставкам — суммарно это 30% без учета взносов на травматизм.

В заключение несколько слов о нарушениях правил, связанных с кодами деятельности. Если ИП будет проводить операции, которые не вписываются в его коды ОКВЭД, ему может грозить штраф по статье 14.25 КоАП в сумме 5 тыс. рублей. Но могут быть и иные последствия — споры с Налоговой службой. Например, ИФНС может начислить предпринимателю на льготном режиме НДФЛ по ставке 13% с дохода от операций, которые он провел без соответствующего кода ОКВЭД. Инспекторы считают, что раз нет кодов, значит, гражданин получил доход за рамками предпринимательской деятельности. Чтобы не было подобных неприятностей, рекомендуем ответственно подходить к выбору кодов и при необходимости своевременно их добавлять.

Выводы

Настало время сделать некоторые выводы. Итак, ИП хоть и может заниматься многими видами деятельности, но далеко не всеми. Государство существенно ограничивает сферы работы для индивидуальных предпринимателей. Это вызвано, как спецификой этих отраслей (например, космос или вооружения), так и возможностями субъекта хозяйственной деятельности. При этом в России нет единого закона, где бы четко указывались направления работы, недоступные для ИП. Поэтому человеку приходится вручную просматривать десятки и сотни документов, чтобы понять может ли он заниматься той или иной деятельностью.

Следует также отметить и то обстоятельство, что многие лицензионные направления деятельности также недоступны для индивидуального предпринимателя. Причем об этом он может узнать только, обратившись в соответствующий отраслевой орган или подняв ведомственные нормативные акты.

Ну и наконец, сам выбор вида деятельности составляет определенную сложность для неопытного человека. Ведь решение о том, чем станет заниматься ИП зависит не только от его навыков и умений, но также и от налогового режима, который он будет использовать. Кроме того, определенную роль может сыграть и конкуренция в той сфере деятельности, которую ИП заявил в ходе регистрации. Возможно, ему даже придется «на ходу менять правила игры» и начинать заниматься тем, что он и не собирался делать. Следовательно, необходимо будет вносить в ЕГРИП дополнительные виды деятельности и отказываться от прежних. Несоблюдение этого требования может привести к административному наказанию и штрафам.

В итоге, простейшая, на первый взгляд, задача по выбору вида деятельности превращается в настоящее уравнение со многими неизвестными. Поэтому, мы рекомендуем тем, кто собирается зарегистрироваться в качестве ИП (либо хочет сменить вид своей деятельности) обращаться за правовой помощью к специалистам — профессионалам. Они подберут верные коды ОКВЭД, дадут рекомендации по лицензированию и помогут избежать многих негативных последствий.